Étude sur les titres à revenu fixe du T2 de 2020 : Un trimestre sans précédent. Numéro spécial sur la COVID-19.

Dans cette dernière édition de l'étude, 68 gestionnaires d'obligations et de devises de premier plan se sont penchés sur les valorisations, les attentes et les perspectives pour les mois à venir.

Dans la dernière étude, qui paraît aujourd'hui bien lointaine, les gestionnaires avaient reconnu certaines évolutions positives du marché malgré le contexte de ralentissement de l'économie mondiale : l'amélioration des relations commerciales entre la Chine et les États-Unis, la dissipation des incertitudes entourant le Brexit et la fin des procédures de mise en accusation contre le président américain Donald Trump (en sa faveur).

À l'époque, cependant, les gestionnaires s'inquiétaient des risques géopolitiques potentiels et se demandaient si les marchés ne comptaient pas trop sur la Réserve fédérale américaine (la Fed) et sur son ajustement de milieu de cycle de l'année dernière pour soutenir les marchés.

Un trimestre plus tard, la différence est frappante. En janvier, le dangereux conflit entre les États-Unis et l'Iran a été éclipsé par la pandémie de coronavirus. Les gouvernements du monde entier ont décidé d'appliquer des mesures de confinement, freinant immédiatement les moyens de subsistance et les économies nationales. Dans un effort concerté, les banques centrales, avec leurs gouvernements respectifs, ont réagi directement en mettant en œuvre des mesures de relance d'un niveau sans précédent. Les prix du pétrole ont également chuté en raison d'une guerre des prix entre la Russie et l'Arabie Saoudite.

Malgré les douloureuses retombées économiques, le contexte de marché très risqué du premier trimestre s'est considérablement inversé en avril et mai. Il semble y avoir une divergence dans les performances économiques et celles des marchés financiers. Le soutien concerté de la politique monétaire et de la relance budgétaire a entraîné une rapide reprise des écarts de crédit, malgré la détérioration des fondamentaux du crédit. Le marché s'est également raccroché à des nouvelles positives concernant des vaccins et des traitements potentiels contre le COVID-19, ce qui a renforcé la confiance des investisseurs.

Nous avons donc posé la question suivante : allons-nous assister àune reprise rapide après le ralentissement économique du premier semestre et revenir aux conditions du marché de décembre 2019? Les attentes en matière d'inflation sont-elles toujours pessimistes? Le pire de l'épidémie de coronavirus est-il vraiment derrière nous?

À quel point les marchés sont-ils stables?

Opinions des gestionnaires axés sur les taux d'intérêt

- Le consensus des dirigeants est que la Réserve fédérale ne fera pas basculer les taux d'intérêt en territoire négatif. 74 % des gestionnaires ne s'attendent pas à une nouvelle hausse des taux avant 2023. Ce point a été effectivement confirmé lors de la dernière conférence de presse de la Réserve fédérale au cours de laquelle le président Jérôme Powell a déclaré que les taux resteraient à leur niveau actuel au moins jusqu'à la fin de l'année 2022.

- 70 % des gestionnaires s'attendent à ce que la Réserve fédérale s'engage dans le contrôle de la courbe des taux d'intérêt, dès le deuxième trimestre 2020. 50 % d'entre eux s'attendent à un contrôle de la courbe des taux pendant au moins trois ans.

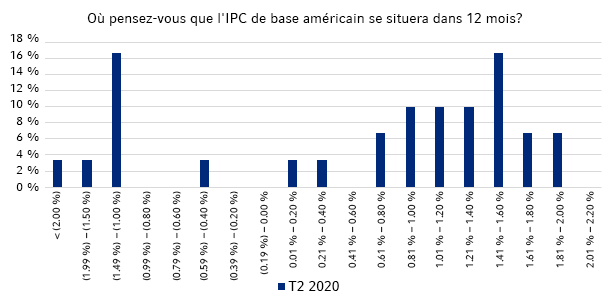

- Sans grand consensus, la moyenne pondérée de l'indice de base des prix à la consommation (IPC) aux États-Unis se situe à 0,53 % pour les 12 prochains mois, soit le niveau le plus bas depuis que nous avons commencé cette étude. Pour la première fois depuis le début de l'étude, 27 % des gestionnaires s'attendent à une économie américaine touchée par la désinflation au cours des 12 prochains mois.

- Il est clair que les participants pensent que la Réserve fédérale doit continuer à soutenir les marchés. Cependant, ils ne savent pas si cela aura des conséquences sur l'inflation, les forces déflationnistes semblant être le point de mire, tandis qu'une minorité d'entre eux envisagent la possibilité d'une inflation.

Points de vue des gestionnaires axés sur les titres de qualité (généralement haussiers)

- 73 % des gestionnaires s'attendent à ce que les écarts se resserrent au cours des douze prochains mois, soit le taux le plus élevé depuis que nous avons commencé l'étude. Nous avons déjà vu la plus grosse partie de cette reprise en avril et mai. En termes de préférence régionale, la plupart des gestionnaires favorisent les États-Unis, suivi de l'Europe (à l'exception du Royaume-Uni). En ce qui concerne les secteurs, les secteurs non cycliques et des services financiers devraient afficher les meilleurs rendements au cours de l'année prochaine.

- 87 % des gestionnaires s'attendent à ce que l'effet de levier des obligations américaines de qualité investissement de moindre qualité augmente, ce qui est également le taux le plus élevé depuis que nous avons commencé cette étude.

- Interrogés sur la répartition de l'énergie, compte tenu des récents bouleversements des prix du pétrole, 45 % des gestionnaires semblent être à l'aise avec le maintien de l'exposition aux risques dans ce secteur. Pour ceux qui envisagent de modifier leur exposition, l'accent est mis sur la qualité du crédit des sociétés et leur niveau de liquidité.

Crédit mondial à effet de levier (généralement haussier)

- 70 % des gestionnaires s'attendent à ce que les écarts se resserrent au cours des douze prochains mois, soit le taux le plus élevé depuis le début de l'étude. Le contexte favorable au risque en avril et mai a déjà donné lieu à une reprise importante.

- En ce qui concerne les fondamentaux des sociétés (effet de levier, couverture de l'intérêt, flux de trésorerie), 100 % des participants estiment qu'ils vont se détériorer à court terme. C'est également le montant le plus élevé depuis le début de l'étude.

- 64 % des gestionnaires estiment que les obligations américaines à rendement élevé devraient offrir le meilleur rendement corrigé du risque au cours des 12 prochains mois.

- La principale préoccupation des gestionnaires en matière de risques est le ralentissement de la croissance mondiale. L'énergie, la vente au détail et l'automobile sont les secteurs dans lesquels les gestionnaires considèrent que le risque de crédit n'est pas correctement pris en compte.

Risque à l'échelle mondiale

Europe et Royaume-Uni

- En ce qui concerne les rendements des obligations souveraines, 70 % des participants s'attendent à ce que les écarts périphériques par rapport aux obligations d'État allemandes se resserrent au cours des 12 prochains mois.

- 75% des gestionnaires s'attendent à ce que l'euro se situe dans la fourchette étendue de 0,96 à 1,10. Dans la dernière étude, 50 % des gestionnaires s'attendaient à ce que l'euro évolue dans une fourchette de 1,06 à 1,10. Depuis les résultats, l'euro s'est renforcé grâce aux plans de relance plus unifiés de l'Union européenne (UE).

- Environ 60 % des gestionnaires s'attendent à ce que la livre sterling (GBP) se situe entre 1,16 et 1,25 dans les 12 prochains mois. Cette fourchette est inférieure à celle de la dernière étude, car le Brexit suscite à nouveau des préoccupations. Toutefois, des rapports indiquant que le gouvernement britannique pourrait être prêt à faire d'importants compromis pour parvenir à un accord définitif sur le Brexit ont ouvert la voie à une hausse de la livre sterling.

Marchés émergents

- 100 % des gestionnaires s'attendent à ce que les écarts sur les monnaies fortes de l'indice des titres de dette des marchés émergents1 (HC EMD) se resserrent au cours des douze prochains mois, la position la plus haussière depuis le début de l'étude. Les écarts de l'indice EMBI Global Diversified ont reculé d'environ 60 % par rapport au pic enregistré le 23 mars.

- En ce qui concerne l'espace HC EMD, les gestionnaires ont exprimé leur préférence pour l'Ukraine et le Mexique comme pays où le rendement attendu est le plus élevé, suivis de l'Indonésie et du Brésil. Les Philippines et la Chine sont les deux sous-pondérations principales. Les attentes en matière de défaut de paiement restent faibles pour les pays des marchés émergents où les gestionnaires s'attendent à ce que moins de 10 pays soient concernés au cours des 12 prochains mois. Le point le plus préoccupant pour les gestionnaires est le changement inattendu de la politique de la Réserve fédérale.

- Alors que 75 % des gestionnaires considèrent que le marché HC EMD présente les occasions les plus intéressantes pour l'année à venir, ils continuent d'accorder la faveur aux marché EMD des monnaies locales (LC EMD) à long terme.

- 32 % des gestionnaires de l'espace LC EMD s'attendent à ce que les taux de change pèsent sur les résultats au cours des 12 prochains mois, soit le taux le plus élevé depuis que nous avons commencé l'étude. Ce n'est qu'en novembre 2016 que les gestionnaires ont exprimé une opinion aussi négative sur le change.

- Les gestionnaires s'attendent à ce que à ce que l'indice J.P. Morgan Global Bond Index–Emerging Markets Global Diversified affiche un rendement d'environ 5,5% sur les douze prochains mois.

- En ce qui concerne l'espace LC EMD, Les gestionnaires ont indiqué une préférence pour le rouble russe comme monnaie la plus attrayante dans les 12 prochains mois, suivi du peso mexicain. Ils estiment que la livre turque affichera les pires résultats pendant cette période.

Secteurs des créances titrisées dans le contexte de la COVID–19

Le crédit titrisé a subi l'un des plus importants élargissements des écarts sur les marchés des titres à revenu fixe lors de la crise des marchés en mars. Le marché a été confronté à des pressions techniques de la part d'acteurs endettés comme les fiducies de placement immobilier (FPI) hybrides et les fonds spéculatifs, ainsi qu'à des défis fondamentaux importants découlant de préoccupations économiques générales et de la distanciation sociale.

Du point de vue des fondamentaux, les préoccupations liées au chômage et le nombre élevé d'emprunteurs obtenant des délais de grâce ont pesé sur les marchés de l'immobilier résidentiel. Entre-temps, les fermetures d'entreprises résultant de des mesures de distanciation sociale, en particulier dans les secteurs de la vente au détail et de l'hébergement, ont nui aux marchés de l'immobilier commercial. Ces marchés ont également été moins soutenus par les programmes de relance gouvernementaux. Par conséquent, les écarts sont restés importants et le segment a tardé à se redresser.

Par conséquent, la valeur relative des créances titrisées semble attrayante par rapport aux obligations de société et autres actifs à risque. Ces marchés montrent des signes d'amélioration des fondamentaux, notamment des données sur le logement plus solides que prévu, un début d'embellie de l'emploi et la réouverture des économies locales dans tout le pays. Si l'économie américaine continue de progresser dans le sens d'une réouverture et d'une reprise post-COVID-19, le marché des créances titrisés semble attrayant par rapport aux autres actifs à risque à ce stade.

- 50 % des gestionnaires ont déclaré qu'ils augmenteraient le risque dans leurs portefeuilles de créances titrisées axés sur le rendement au cours des 12 prochains mois, soit le montant le plus élevé depuis le début de l'étude.

- Interrogés sur la possibilité de prendre une position axée sur le bêta importante, 50 % des gestionnaires ont déclaré avoir déjà une position longue dans leurs portefeuilles respectifs, tandis que 36 % d'entre eux ont l'intention d'ajouter une position courte.

- En ce qui concerne les positions longues/courtes sur le CMBX.6.BBB–2, 73 % des gestionnaires prendraient une position longue (protection à la vente) et 27 % une position courte (protection à l'achat).

Conclusion :

Nos gestionnaires axés sur les taux d'intérêt ont clairement indiqué qu'ils estiment que le soutien monétaire sera substantiel et prolongé, malgré les déficits budgétaires extraordinaires attendus au cours des prochaines années, en raison de la forte augmentation des dépenses budgétaires. Dans l'ensemble, les spécialistes du crédit s'attendent à ce que cette situation entraîne un resserrement des écarts de crédit, même en présence de fondamentaux moins solides et de niveaux d'endettement plus élevés.

Il est clair que les marchés des écarts demeurent tributaires des mesures de soutien politique, et les décideurs politiques agissent avec obligeance. Pourtant, ces politiques de relance a été extraordinaire, et nous ne savons pas encore quelles seront les conséquences à long terme de ces changements. L'étude montre que certains gestionnaires s'interrogent sur les risques d'inflation, ce qui semble une possibilité lointaine au plus profond de l'une des pires récessions jamais enregistrées.

Le plus grande préoccupation des gestionnaires actuellement est le rythme de la reprise. 46 % des gestionnaires s'attendent à ce que l'économie mondiale revienne aux niveaux de décembre 2019 au cours du deuxième semestre de l'année prochaine, tandis que 43 % estiment que ce retour ne se fera pas avant 2022.

Une grande question demeure : Quel est le niveau de croissance durable qu'une économie peut atteindre lorsqu'elle dépend de mesures de relance monétaire? La productivité se détériore, car chaque unité de croissance du produit intérieur brut (PIB) réel nécessite un recours accru à l'endettement des États et des entreprises. S'il est clair que ces politiques forcent une reprise des actifs créanciers, la qualité des flux de trésorerie qui soutiennent ces actifs se détériore face à une productivité plus faible et à un effet de levier structurellement plus élevé. Étant donné que les actifs sans risque n'offrent pas de véritable rendement, les options pour les investisseurs deviennent plus risquées.

Les opinions exprimées sont celles d'Investissement Russell, ne constituent pas un énoncé de faits, sont susceptibles d'être modifiées et ne constituent pas un conseil en placement.

1 Une devise forte est une monnaie émise par une nation économiquement et politiquement stable. Les devises fortes comme le dollar américain ou l'euro sont très négociables et liquides et sont largement acceptées dans le monde entier comme moyen de paiement.

2 Les CMBX sont des indices qui suivent les prix d'un panier de tranches (par exemple BBB) de titres adossés à des créances hypothécaires commerciales plutôt que résidentielles.