Étude sur les titres à revenu fixe 2020 : les marchés gardent-ils le cap sur la stabilité engendrée par la Réserve fédérale américaine?

Dans notre dernière analyse du paysage des titres à revenu fixe, 48 gestionnaires d'obligations et de devises de premier plan se sont penchés sur les valorisations, les attentes et les perspectives pour les mois à venir.

Ces derniers temps, les gestionnaires ont dû faire face à une multitude de développements : une guerre commerciale faisant rage entre les États-Unis et la Chine, l'incertitude entourant le Brexit, le ralentissement de la croissance économique et la procédure de mise en accusation du président américain Donald Trump. Entre-temps, les économies chinoises et mondiales font face à de nouveaux vents contraires en 2020 : la propagation du coronavirus qui pourrait leur nuire.

La conclusion d'un accord partiel éventuel entre la Chine et les États-Unis et une certaine clarté quant à l'issue du Brexit, grâce à la nette majorité remportée par le Parti conservateur du premier ministre Boris Johnson aux élections générales britanniques, ont procuré un certain répit. Cependant, les vents favorables principaux auxquels les gestionnaires s'attendaient se sont présentés sous la forme de mesures prises par la Réserve fédérale américaine. En effet, la Fed a procédé à trois réductions de taux dans la cadre d'une approche d'ajustement de milieu de cycle.

Par la suite, les marchés semblent avoir accepté que l'année 2020 soit marquée par la stabilité. Cependant, les élections américaines étant sur le radar et compte tenu de la possibilité que les candidats aux antipodes du spectre arrivent au coude à coude, nous savons qu'il est fort probable que l'année 2020 soit tout, sauf caractéristique.

À quel point les marchés sont-ils stables?

Opinions des gestionnaires axés sur les taux d'intérêt

- Sur la base d'une moyenne pondérée, les gestionnaires s'attendent à moins d'une réduction de taux pour 2020, ce qui constitue une baisse par rapport aux deux réductions de taux d'intérêt prévues lors de la dernière étude.

- 50 % des gestionnaires ne s'attendent à aucun mouvement de la Réserve fédérale américaine en 2020, tandis que seulement 15 % d'entre eux prévoient une hausse de taux. Ce sont-là des prévisions qui diffèrent de celles que contenait la dernière étude, dans laquelle aucune hausse n'était envisagée.

- De même, 40 % des gestionnaires s'attendent à ce que la Réserve fédérale américaine effectue des ajustements entre le T2 2020 et le T4 2020.

- L'inflation devrait rester aux niveaux actuels, soit dans une fourchette de 2,0 % à 2,2 %. Cependant, nous nous demandons si les marchés tiennent compte du risque que les candidats aux présidentielles proposent d'importantes dépenses budgétaires.

- Par rapport à notre dernière étude, l'opinion n'a pas changé en ce qui a trait au taux du bon du Trésor américain à dix ans dans douze mois (~1,8 %).

- Lorsqu'on a demandé aux gestionnaires ce qu'ils pensaient de la possibilité que la Réserve fédérale américaine fixe des taux d'intérêt négatifs au cours de la prochaine récession, 95 % d'entre eux ont répondu qu'ils ne croyaient pas que la Réserve fédérale allait les faire passer en territoire négatif. 5 % des gestionnaires n'ont exprimé aucune opinion à cet égard.

Opinions des gestionnaires axés sur le crédit

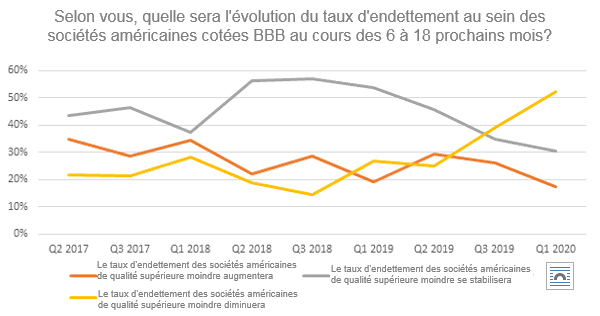

- En ce qui a trait au rendement des sociétés cotées BBB, c'est la première fois depuis le début de l'étude que les gestionnaires anticipent une diminution du taux d'endettement dans les 6 à 18 prochains mois (52 % c. 39 % au dernier trimestre). Ces données peuvent être influencées par un plus grand optimisme à l'égard des facteurs fondamentaux des sociétés, 50 % des gestionnaires ayant exprimé leur confiance à l'égard du rendement des sociétés et de l'économie dans son ensemble.

- 42 % des gestionnaires estiment que les obligations américaines à rendement élevé offrent les occasions les plus attrayantes dans l'univers des sociétés, soit le pourcentage le plus élevé depuis le T1 2018.

- Dans le secteur des obligations mondiales de qualité supérieure, les gestionnaires semblent plus à l'aise avec le niveau actuel des écarts de taux par rapport aux risques de détérioration des fondamentaux du crédit.

- Dans la dernière étude, les gestionnaires faisaient preuve d'un optimisme modéré à l'égard des actifs titrisés et ont augmenté légèrement le risque. Dans la présente étude, les gestionnaires semblent conserver les positions actuelles - seulement 22 % d'entre eux accroissent le risque.

Risque à l'échelle mondiale

Europe et Royaume-Uni

- Contrairement à la dernière étude, l'optimisme des gestionnaires à l'égard de l'Europe s'est accru modérément, alors qu'il a diminué à l'égard des États-Unis; le sentiment à l'égard des deux régions se stabilisant dans le secteur des obligations de qualité supérieure.

- Les gestionnaires de titres à revenu fixe du G30 ont également mentionné que le dollar américain n'allait pas se surclasser en 2020. Par conséquent, 40 % des gestionnaires estiment désormais que l'euro s'appréciera légèrement par rapport au billet vert au cours des 12 prochains mois.

- En raison de la diminution de l'incertitude entourant le Brexit, les gestionnaires semblent plus à l'aise de voir la livre se situer entre 1,26 et 1,30 £. 30 % des gestionnaires sont d'avis que la livre devrait s'apprécier par rapport au dollar américain et s'établir entre

1,31 et 1,35 £.

- Les titres d’emprunt des marchés émergents en monnaie locale sont à privilégier aux dépens des titres d’emprunt des marchés émergents en devise forte, tant à court terme qu'à long terme. Près de 40 % des gestionnaires continuent de croire que les taux locaux sont bon marché, et bon nombre d'entre eux croient qu'ils sont à leur juste valeur, et ce, malgré la faiblesse record des taux de rendement dans la catégorie d'actif. L'opinion à l'égard de l'inflation est neutre; seulement 24 % des gestionnaires anticipent une augmentation de l'inflation.

- Le rouble russe, le real brésilien et le peso mexicain sont les devises qui ont été privilégiées d'un point de vue local. Le baht thaïlandais demeure la devise la moins recommandée, suivie du rand sud-africain. Le sentiment s'est toutefois adouci à l'égard de la livre turque.

- La plupart des gestionnaires s'attendent désormais à un rendement dans les limites de la fourchette des écarts des titres d’emprunt des marchés émergents en devise forte au cours de 2020. Au T3 2019, la plupart des gestionnaires anticipaient un léger resserrement.

- L'étude nous a permis de découvrir que les répartitions privilégiées (pour les titres d’emprunt des marchés émergents en devise forte) étaient une surpondération de l'Ukraine, du Brésil, de l'Argentine et du Mexique. Les Philippines et la Chine représentaient les sous-pondérations principales.

- Des modifications aux bons du Trésor américain et un ralentissement de l'économie chinoise sont les deux principaux risques auxquels les gestionnaires sont confrontés.

Marchés émergents

Conclusion :

Dans la foulée des craintes liées au commerce et à la croissance économique, la Réserve fédérale américaine a accordé aux marchés les réductions de taux tant désirées. Les gestionnaires axés sur les taux d'intérêt ont réagi positivement et dans l'ensemble ne s'attendent pas à de mouvements importants de la Réserve fédérale américaine au cours de l'année. De même, compte tenu de la hausse de l'optimisme à l'égard du rendement de l'économie, on note un regain de confiance des gestionnaires quant aux perspectives de l'espace des sociétés cotées BBB. Les gestionnaires estiment également que les obligations américaines à rendement élevé offrent des occasions considérables. Cette tolérance au risque est le signe manifeste que les marchés ont foi en la stabilité – découlant largement des mesures prises par la Réserve fédérale américaine.

Cependant, les gestionnaires se fient-ils trop à ce que la Fed procure des vents contraires significatifs? Dans la présente étude, nous avons découvert que les gestionnaires (pour la première fois depuis le T2 2018) se préoccupent des risques géopolitiques, qui ne semblent pas vouloir s'estomper de si tôt. Un plus grand nombre de gestionnaires ont également affirmé craindre un ralentissement mondial. Lorsque les marchés se montrent préoccupés, les gestionnaires se tournent vers la Réserve fédérale américaine pour obtenir son soutien. Mais celle-ci pourra-t-elle intervenir en réduisant davantage les taux? Est-elle prête à envisager la borne du zéro? Bien que les marchés semblent stables pour l'instant, des vents contraires sont toujours à leurs portes et, jusqu'à présent, janvier 2020 ainsi que les élections américaines imminentes nous ont donné suffisamment de matière à réflexion.