Pourquoi les taux américains ne devraient augmenter que modestement en 2021

Des vaccins efficaces, une relance budgétaire historique, le contrôle du Parti démocrate sur les instances législatives, une relance encore plus importante, la réouverture des économies, une croissance de 6 % du PIB réel américain (produit intérieur brut), une croissance de 25 % du BPA (bénéfice par action) américain, et peut–être même un plan d’infrastructure pour couronner le tout. À première vue, on pourrait croire que c’est la recette parfaite pour un massacre sur le marché obligataire. Toutefois, les niveaux ont BEAUCOUP d’importance s’agissant des taux d’intérêt (je vais vous expliquer pourquoi). En outre, le président de la Réserve fédérale américaine (la Fed), Jay Powell, a encore un rôle très important à jouer sur les marchés des bons du Trésor avant qu’une reprise complète ne soit atteinte.

La Fed va probablement maintenir les taux d’intérêt au jour le jour à zéro cette année. Des millions d’Américains restent sans emploi, l’inflation est inférieure à la cible et la Fed veut organiser un dépassement de l’inflation avant le décollage. Selon nos estimations, il faudra attendre le début de l’année 2024 pour que toutes ces cases de décollage soient cochées.

Les taux d’intérêt à long terme sont, disons, plus intéressants. En effet, leurs cours dépendent non seulement de ce que la Fed devrait faire cette année, mais aussi dans plusieurs années. Selon nos prévisions centrales, le rendement du bon du Trésor américain à 10 ans se situera entre 1,1 % et 1,6 % à la fin de 2021. Cela ne représenterait qu’une modeste augmentation des rendements par rapport aux niveaux actuels. Le facteur déterminant pour ce résultat est le moment où les pressions inflationnistes sont susceptibles de menacer durablement et, par conséquent, combien de temps la Fed intervient sur les marchés financiers avec ses 120 milliards de dollars par mois d’achats de bons du Trésor et de titres adossés à des créances hypothécaires (MBS) (assouplissement quantitatif).

L’inflation est un indicateur tardif et la Fed veut en générer beaucoup plus

Nous avons abordé la phase de reprise précoce du cycle économique dans le cadre de notre stratégie d’actions. La phase de reprise tend à être une phase forte du cycle pour les actions car elle se caractérise par une croissance nettement supérieure à la tendance. Pour les obligations, c’est le niveau d’activité économique (et non le taux de croissance de l’activité économique) qui importe le plus. En effet, le niveau de l’activité économique est le moteur de la dynamique inflationniste et donc la manière dont les investisseurs fixent le prix d’un flux fixe de flux de trésorerie (c’est–à–dire une obligation).

Il y a beaucoup d’idées fausses sur ce qui provoque réellement l’inflation. Beaucoup d’entre nous ont étudié les hyperinflations de la République de Weimar ou du Zimbabwe dans le cadre de leurs programmes d’économie et pensent donc que l’impression de monnaie provoque une inflation galopante et une dépréciation de la monnaie. En tant qu’économiste, je suis l’heureux propriétaire d’un billet de 100 billions de dollars zimbabwéens, ce qui est probablement une preuve suffisante que vos professeurs n’avaient pas totalement tort. Pourtant, dans la réalité, le fonctionnement de l’inflation est un peu plus compliqué.

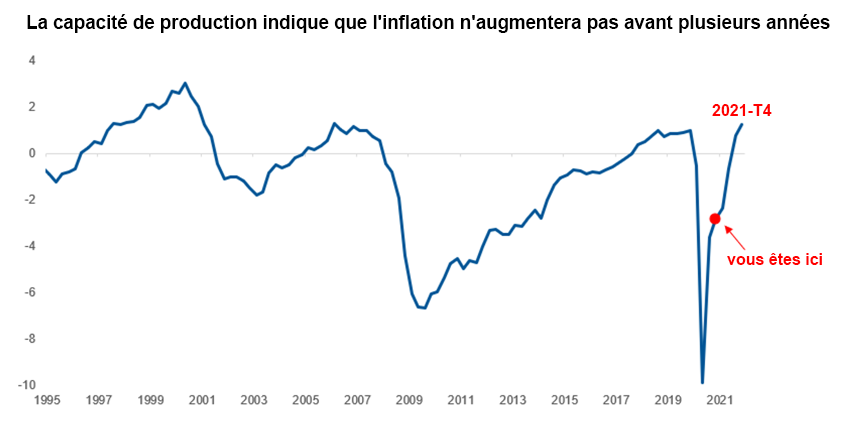

L’inflation n’est en fait qu’un moyen d’équilibrer l’offre et la demande. Si vous avez essayé d’acheter à votre enfant une PlayStation 5 pour Noël, vous avez peut–être dû débourser plusieurs fois le prix de vente conseillé par le fabricant (MSRP) pour obtenir une console sur eBay, car la demande était beaucoup trop importante par rapport à l’offre de consoles de Sony. C’est un exemple d’inflation à un niveau microéconomique. Au niveau macroéconomique, les économistes recherchent des preuves que la demande globale a dépassé la capacité de production (offre) de l’économie. La demande globale est une fonction des dépenses des consommateurs, des entreprises et des gouvernements (essentiellement le PIB). L’offre globale est fonction du nombre et de la qualité des personnes et des machines pour répondre à cette demande. Le graphique ci–dessous présente l’écart de production, qui est une mesure de synthèse permettant de comparer la demande actuelle à l’offre potentielle.

Cliquez sur l’image pour l’agrandir

Source : Les estimations historiques de l’écart de production sont représentées par une moyenne des estimations du Federal Reserve Board et du Congressional Budget Office. Prévisions d’Investissements Russell et prévisions sur une hypothèse de croissance potentielle du PIB réel de 1,7%.

Du 15 février 1995 au 15 novembre 2021 (prévisions)

Lorsque la ligne est au–dessus de zéro, les pressions inflationnistes s’accumulent. Lorsque la ligne est sous zéro, les pressions désinflationnistes dominent. Ainsi, la raison pour laquelle les taux d’inflation américains ont ralenti au début de 2020 ou au début de 2009 – lorsque la Fed a sorti la presse à imprimer et que le Congrès américain a adopté des mesures de relance – était tout simplement un déficit de la demande globale. Beaucoup d’économistes ont très mal compris cette idée simple.

Résultat : Une hausse persistante de l’inflation américaine est peu probable avant l’année prochaine

Aujourd’hui, même avec des mesures de relance historiques et une reprise économique partielle en cours, la demande globale (en particulier pour les services) reste faible aux États–Unis. La croissance très forte que nous attendons en 2021 devrait nous aider à sortir de ce marasme beaucoup plus rapidement que pendant la période post–crise financière mondiale Il convient de noter qu’une flambée de l’inflation à court terme est possible dans le courant de l’année, à mesure que les restrictions COVID–19 seront levées et que la demande des consommateurs sera stimulée. Le président Powell a formulé la même remarque lors de la réunion sur la politique de la Fed la semaine dernière, signalant que toute poussée d’inflation rapide serait transitoire—et non durable. Nous sommes d’accord et pensons que des pressions inflationnistes soutenues sont peu probables avant 2022, au plus tôt.

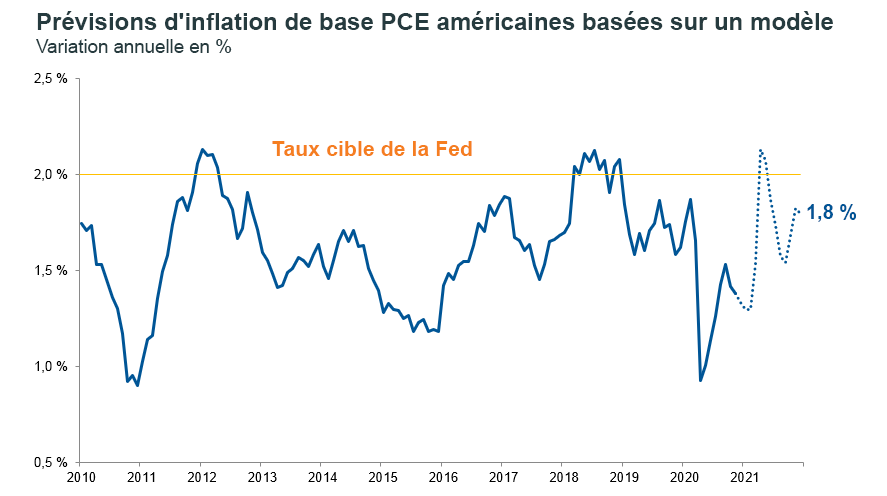

Notre modèle d’inflation en tient compte et ne couvre que l’inflation de base des dépenses de consommation personnelle – la mesure préférée de la Fed – qui devrait atteindre 1,8 % en fin d’année.

Cliquez sur l’image pour l’agrandir

Source : BEA, estimation basée sur le modèle d’Investissements Russell, en date de décembre 2020. Le modèle ci–dessus est un modèle vectoriel d’autorégression qui prédit l’inflation de base des dépenses liées à la consommation des ménages sur la base de ses propres écarts (persistance de l’inflation), de la marge de manœuvre du marché de l’emploi (écart U6), du dollar au sens large (impact de la monnaie sur l’inflation importée), du pétrole (transformation dans les composantes de base comme les tarifs aériens) et des attentes (ancrage de l’inflation). La période d’échantillonnage pour l’estimation du coefficient est 1989–2017.

Du 15 janvier 2010 au 15 décembre 2021 (prévisions)

1,8 % est inférieur au taux cible de la Fed. En outre, l’inflation a été inférieure à l’objectif fixé pendant la majeure partie de la dernière décennie. Le cadre de ciblage de l’inflation moyenne de la Fed tente d’organiser le contraire – un dépassement de l’inflation – ce qui devrait se traduire par une politique très accommodante pendant beaucoup plus longtemps.