Principaux points à retenir :

- Nous prévoyons que la pause tarifaire début juillet sera prolongée pour la plupart des partenaires commerciaux des États-Unis.

- Les États-Unis maintiendront probablement leurs tarifs douaniers généraux de 10 % pour la plupart des pays.

- Cela mènera probablement à une croissance plus lente, mais tout de même positive, pour le reste de l’année. Une récession ne semble pas imminente.

Le délai accordé pour la pause tarifaire touche à sa fin, mais les négociateurs de bonne foi devraient obtenir une prolongation.

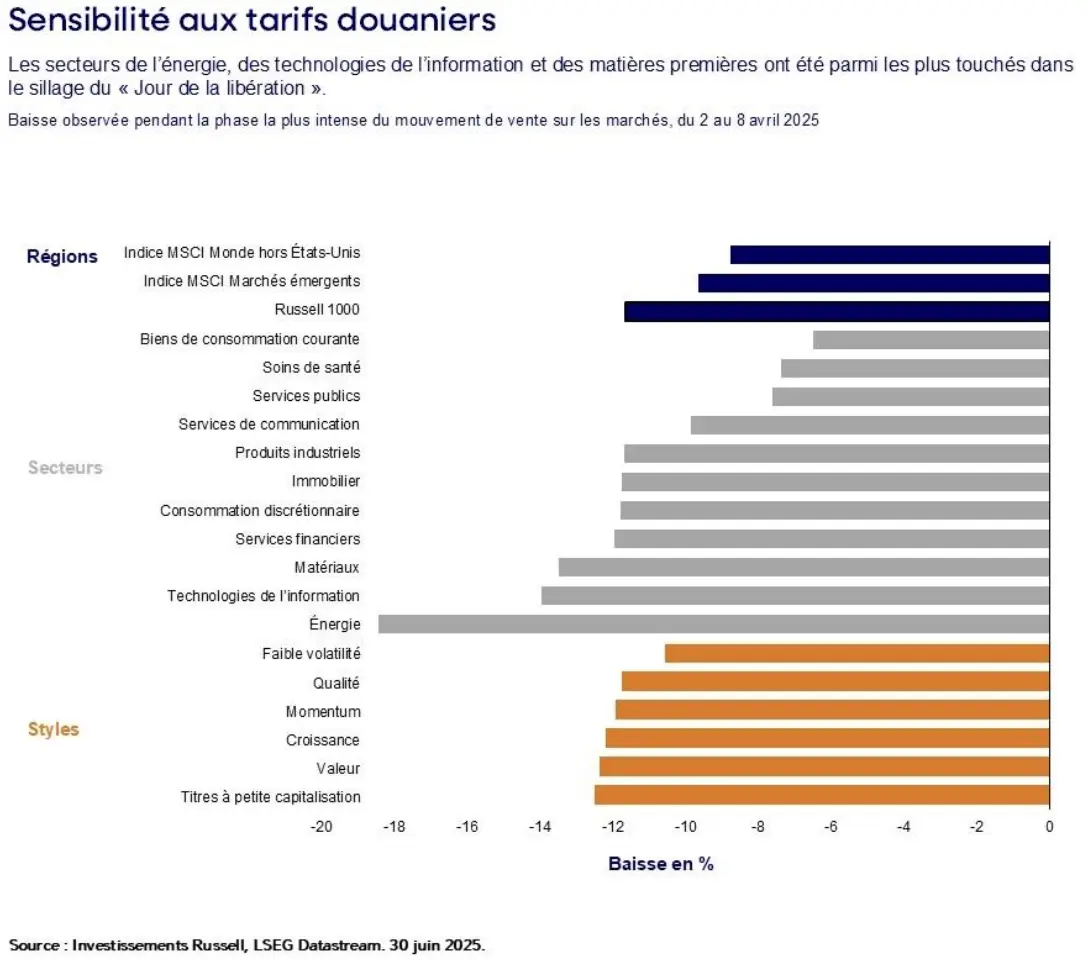

La pause de 90 jours sur les principaux tarifs douaniers réciproques imposés par le président Trump doit expirer le 8 juillet. Nos clients nous ont demandé quel serait l’impact de cette échéance sur les marchés des capitaux, en particulier alors que les actions ont récemment retrouvé leurs sommets historiques aux États-Unis et à l’échelle mondiale.

Récompenser la bonne foi

Au vu des commentaires exprimés par les responsables américains, nous ne pensons pas que l’administration Trump augmentera sensiblement les tarifs douaniers dans les semaines à venir. À la mi-juin, le secrétaire au Trésor, Scott Bessent, a déclaré au Comité des voies et moyens de la Chambre qu’« il est très probable » que les États-Unis « repoussent la date afin de poursuivre les négociations de bonne foi » avec des blocs commerciaux comme l’Union européenne, « qui négocient de bonne foi ». Il est encourageant de constater que Stephen Miran, président du Conseil des conseillers économiques de la Maison-Blanche, a repris ce discours la semaine dernière.

Notre suivi des commentaires publics a révélé que les 18 principaux partenaires commerciaux des États-Unis, qui représentent ensemble 85 % à 90 % du commerce américain, rempliraient probablement cette condition pour bénéficier d’une pause prolongée des tarifs douaniers réciproques.

Tarif douanier uniforme

De manière plus générale, nous croyons que les États-Unis s’orientent vers un tarif uniforme de 10 % appliqué à l’ensemble des importations, avec en complément des tarifs sur certains secteurs stratégiques comme l’automobile, l’acier et l’aluminium. Nous estimons que cet accord commercial représente un frein gérable de 0,6 point de pourcentage à la croissance du PIB réel américain en 2025, ce qui permettrait à l’économie de continuer à progresser à un rythme plus lent, mais toujours positif, au cours de l’année à venir. Cette perspective est confortée par les données économiques récentes sur les marchés de la consommation et de l’emploi, ainsi que par les résultats des entreprises qui, jusqu’à la fin juin, ne laissaient pas présager une récession imminente.

Dans la pratique, la résilience des fondamentaux devrait permettre aux marchés de se maintenir à des niveaux élevés. Nous continuons de préconiser à nos clients de « rester investis », et le niveau de risque de nos portefeuilles demeure proche des cibles stratégiques. Cependant, maintenant que la panique du début avril s’est dissipée, nous prévoyons que le rythme des rendements futurs reviendra à la normale.

Rester investi, rester diversifié

Toutefois, nos perspectives restent soumises à des incertitudes, notamment la possibilité que les tarifs douaniers augmentent plus que prévu au cours des prochaines semaines. Dans un tel scénario, une répartition mesurée au style à faible volatilité et une importance accordée à la diversification mondiale pourraient contribuer à amortir les fluctuations des portefeuilles d’actions. De même, une légère réduction du crédit aux entreprises serait probablement bénéfique pour les titres à revenu fixe, en particulier maintenant que les écarts des titres de qualité supérieure se sont considérablement resserrés.