摘要:

- 把握市场时机很难,我们不鼓励大多数投资顾问和投资者采取频繁地择时。

- 从历史角度观测投资组合出现亏损的频率,可能有助于投资者保持长期投资。

- 我们还提供了一些关键的考虑因素,供那些考虑转向现金的投资者参考。

最近几周,投资顾问们有多少次被问到“我是否应该转向现金?”或者,投资者的表述可能以一种更直接(因为恐慌?)的方式出现:“我需要转向现金。”

自今年年初以来,随着全球市场波动加剧,我们确实观察到这种情绪有所上升。

不安的投资者正关注着当前的定期存款利率,并想着:“3% 至 4% 的美元无风险回报相对于市场调整来说,看起来相当有吸引力。”

因此,这就引出了一个问题:投资者放弃他们的长期资产配置,而转向安全性高但回报潜力有限的现金,对他们来说是否是最佳选择?正确把握市场时机从来都不容易——但这次会有所不同吗?

让我们暂且抛开情绪,从历史角度看一看,帮助这些投资者考虑究竟要不要要退出投资市场。

需要考虑什么

在考虑转向现金之前,投资者应该评估以下几个因素:

- 市场和投资组合出现负收益且持续负收益的频率有多高?

- 你对“卖出”的信号有多大信心?如果判断失误,你会作何感想?

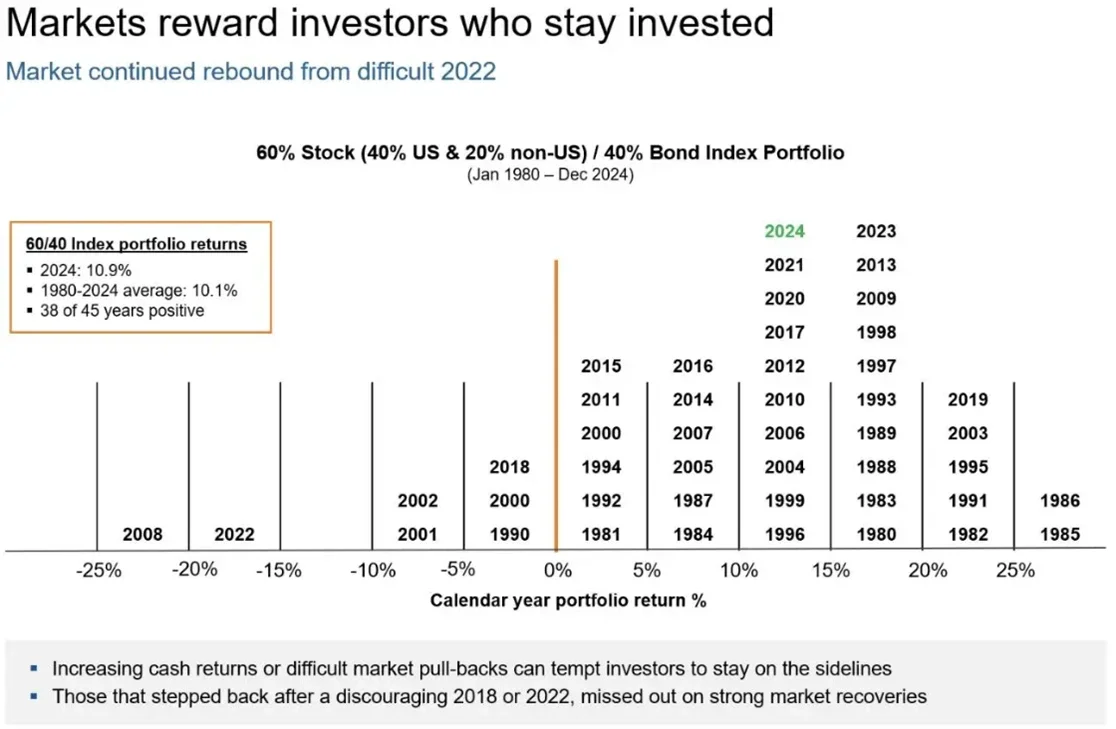

资本市场确实会经历高波动和负收益的时期。然而,这些时期往往是短暂的,并且很快就会逆转,如下日历年度结果所示。该直方图显示,在过去 45 年中,一个平衡的全球 60% 股票/40% 固定收益指数投资组合仅有7 年出现负收益。换句话说,该投资组合在 45年中有38 年 (84%的年份) 实现了正收益。即使是在表现最差的年份,如 2008 年和 2022 年,紧随其后的是强劲的正收益年份。

此外,在过去 45 年中,投资者负收益持续时间超过12个月的情况屈指可数。历史上来看,投资者很难会准确且持续地经历这些短暂的负收益窗口。

资料来源:罗素、MSCI、彭博。注:指数组合为40% 的罗素 3000 指数、20%的 MSCI EAFE 指数和 40% 的彭博美国政府/公司债券指数。指数回报仅代表过去表现,不保证未来表现,也不代表任何特定投资。不能直接投资指数。

针对“虽然这是一个很窄的窗口期,但它是一个明确的卖出信号”的观点,让我们回顾一下历史上几个“明显”的卖出信号及其最终结果。

市场时机的“信号” — 全球疫情

最近一次明确的“卖出”信号是 2020 年初爆发的疫情。全球经济停摆,股市前景一度黯淡。全球股市从当年2 月份开始下跌,到当年第一季度末跌幅超过20% 。面对如此多的未知因素,许多投资者在恐慌下纷纷撤离,将现金存放在场外。不幸的是,这意味着这些投资者错过了市场触底反弹的大部分(甚至是全部)机会,因为全球股市在当年的最后 9 个月上涨了 45%。疫情爆发的当年,全球股市回报率超过了20%!

百年一遇的疫情导致了历史性的高失业率和全球经济衰退,这怎么不是一个卖出信号?事实上,它的确不是——在2020 年股市回报率超过20%后, 2021 年的回报率又实现了25%以上的回报。任何将疫情视为明显的“卖出”信号而从股市撤资的人,都错过了强劲的投资组合回报。

市场时机的“信号” — 雷曼兄弟于 2008 年 9 月宣布破产时

还记得2008年金融危机吗?当时,雷曼兄弟出人意料地宣布破产,这无疑是一个卖出信号。但真的是这样吗?

如果投资者决定在 2008 年 9 月 30 日退出市场,他们将错过随后的12个月中(截至2009年9月)4.4%的收益率。是的,在此窗口期的全球股市确实经历了大幅下跌,但坚持投资的投资者最终从 2009 年的市场反弹中获利。许多在雷曼破产后撤资的投资者离场时间过长,因此未能从历史性的复苏中受益。

市场时机的“信号”——收益率曲线倒挂

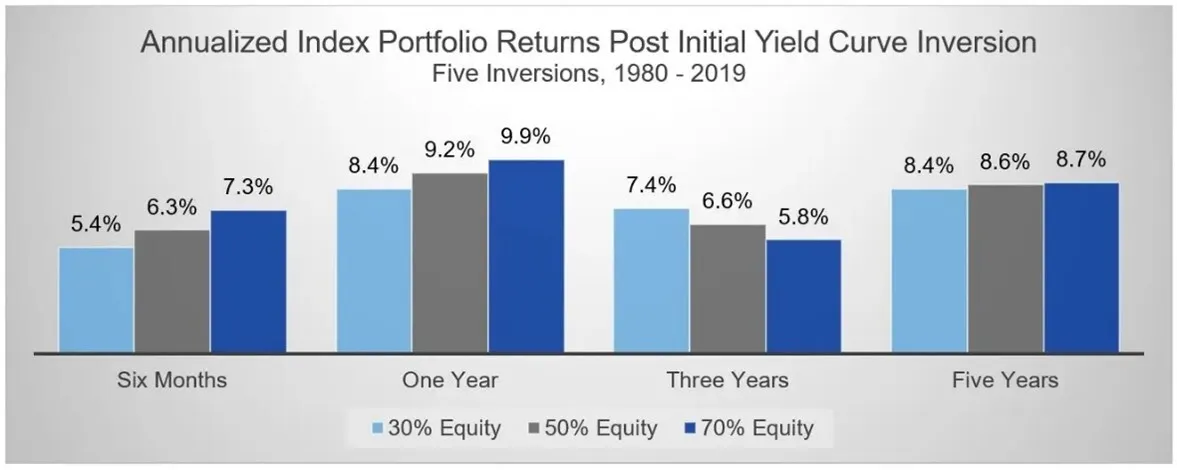

比全球疫情或历史性经济危机出现更频繁的市场“信号”是收益率曲线倒挂。这种情况通常被视作经济衰退的预兆,而衰退往往伴随着市场调整。

这一“信号”在 1980 年至 2019 年间出现了五次,每一次都伴随着经济衰退(通常伴随着大规模的股市调整)。这些衰退发生在出现倒挂后的 5 个月到 24 个月——即使在经济衰退期间,市场也经常出现不容错过的正收益阶段。

因此,尽管收益率曲线倒挂具有预警衰退的功能,但它可能不是一个即时的市场信号。事实上,历史数据表明,收益率曲线倒挂可能根本就不是一个明确的市场警告信号。

在上述收益率曲线倒挂后的一段时间段内,市场的平均回报率为正。前六个月的表现通常高于平均水平,这显然不能作为“退出”市场的信号。一年以上的时间跨度通常会产生股票和债券的正回报。保守型的投资组合在 3 年内表现更好,而激进型的则在 5 年内表现更好。这可能是由于债券在经济放缓时因利率下调而受益,而股票则因同一原因下跌。无论如何,假设的指数投资组合在收益率曲线倒挂后似乎迅速恢复并实现正收益。

全球疫情和雷曼兄弟破产以及收益率曲线倒挂,这些“强烈”的卖出信号,只是用来表明:依据市场或经济事件来确定转向现金的时机可能很困难。投资者眼中的“退出信号”可能比想象中更加模糊。

资料来源:彭博、富时。注:假设分析仅用于说明用途。图中假设的多元化投资组合构成为:由罗素 1000 指数 (R1000) 和彭博美国综合债券指数 (AGG) 组成的两个指数投资组合。30% 股票组合:30% R1000/70%AGG,50% 股票组合:50% R1000/50% AGG;70% 股票组合:70% R1000/30%AGG

总结

最近市场波动的加剧引发了投资者对于是否要为了现金安全而退出投资市场的讨论。我们建议大多数投资者不要试图把握市场时机,因为这种决策往往得不偿失。如果投资者不顾这一建议、坚持在风险增加时 “做点什么”,投资者可以选择暂时减少市场敞口。

如果市场确实回调,将股票配置减少 10% 到 20% 可能会为投资者提供额外的缓冲;同时,如果市场迅速反弹或根本没有回调,他们仍然可以参与到市场中。

最后,对于考虑走这条路的投资者,建议记录自己退出和重新入市的原因。这些决策往往受情绪驱动,而非基于长远视角,因此制定书面计划可能有助于提高成功的几率或减少错误决策的负面影响。