关键要点

- 全球小盘股有望受益于去全球化、国防开支增加和新一轮的科技创新

- 我们认为,由于分析师覆盖有限且指数集中度低,主动型管理人更具把握市场错配的能力

全球小盘股反弹即将来临?

相较于全球大盘股,全球小盘股当前估值具有显著吸引力。历史上,全球小盘股的反弹也曾带来持续且显著的超额回报。然而,我们经常被问到的一个问题是:“听起来不错,但推动全球小盘股反弹的因素是什么呢?” 我们认为,形势可能正在发生有利变化,潜在驱动因素包括:

- 去全球化趋势加强

- 基础设施投资的增加

- 国防开支的增加

- 人工智能驱动的新一轮技术创新浪潮,以及全球优质的计划上市项目

此外,我们认为,通过经验丰富的主动型管理人来把握小盘股的投资机会将是关键。

让我们首先来看一下其中一个驱动因素:去全球化趋势——对区域化的回归

区域化趋势的增强

自2010年代中期起,全球化与自由贸易的退潮趋势已现端倪,自新冠疫情以来进一步加速。我们看到全球各国政府纷纷出台激励措施鼓励国内生产,尤其是在供应链回流和近岸外包方面。国防开支也有所增加,侧重于本地化生产。近期全球关税的上调进一步加剧了这一趋势。

随着全球区域化程度不断增强,我们认为这对全球中小企业来说是一个机遇。原因如下。

转向本地化

小型公司通常比大型跨国公司更注重国内市场。在去全球化背景下,经济活动向各国国内回流,这将利好本地市场服务型企业。若某国加大本土制造业投资,势必带动企业的工厂建设、物流中心布点以及供应链解决方案拓展。面向国内市场的工业和原材料类小型企业可能因此迎来需求增长。

国防开支增加

另一个可能提振小盘股的因素是国防开支的增加。随着各国政府承诺增加国防支出,这些投资将在整个供应链中层层传导。虽然波音和空客等大型企业可能承接主要合同,但在航空航天、科技及工程等领域,许多专业化小型公司也能受益于细分市场合同的释放。这些公司通常具备更高成长性,且足够灵活,能够把握住大型公司忽视的市场合同。

IPO浪潮

小盘股还有望从即将到来的IPO浪潮中受益。受宏观经济的影响——包括通胀高企与利率上升——许多风险投资支持的企业(如Stripe、Klarna、Instacart)推迟了上市计划,造成大量“成熟初创公司”(D轮及以上)积压,尤其是在企业软件、金融科技、数字健康、气候科技和应用人工智能等高增长领域。尽管其中部分公司的估值或将超过 50 - 100 亿美元,大多数初创企业的上市估值预计低于 20 亿美元,丰富了创新驱动的小盘股池。

一些初创企业如Jasper、Vanta 和 Drata正在利用人工智能重塑行业;而 Form Energy 和 Twelve 等气候科技公司则受益于政策支持;Omada Health等数字健康公司及基因组学AI公司在FDA支持下快速推进;与此同时,随着监管环境的改善,Alloy 和 Unit 等 B2B 金融科技基础设施公司发展势头强劲。总体而言,这些公司均具备早期成长潜力与创新性的、可规模化的商业模式,引发投资者的浓厚兴趣。

上市环境改善

与此同时,美国证券交易委员会(SEC)近期的诸如保密申报的改革以及《通胀削减法案》(IRA)和《芯片安全与信息安全法案》(CHIPS Act)提供的激励性政策,使得初创企业上市变得更加容易。此外,反垄断监管趋严也限制了大型科技公司的并购行为,促使更多初创企业将IPO作为主要的退出方式。

小盘股不仅在市场重置后拥有更大的增长空间和极具吸引力的估值,还能为投资者提供高质量IPO敞口,特别是那些具备经常性收入基础、受益于AI和气候科技等关键主题的公司,有望在上市后实现比以往周期更强劲的表现。

主动管理的优势

随着小盘股市场格局的演变,机遇和挑战并存。我们相信,主动型管理人在这一领域可以创造显著价值。长期来看,主动管理在全球小盘股领域具备跑赢被动型基准指数的潜力,这种优势源自在小盘股领域尤为突出的信息不对称与市场结构性特征。

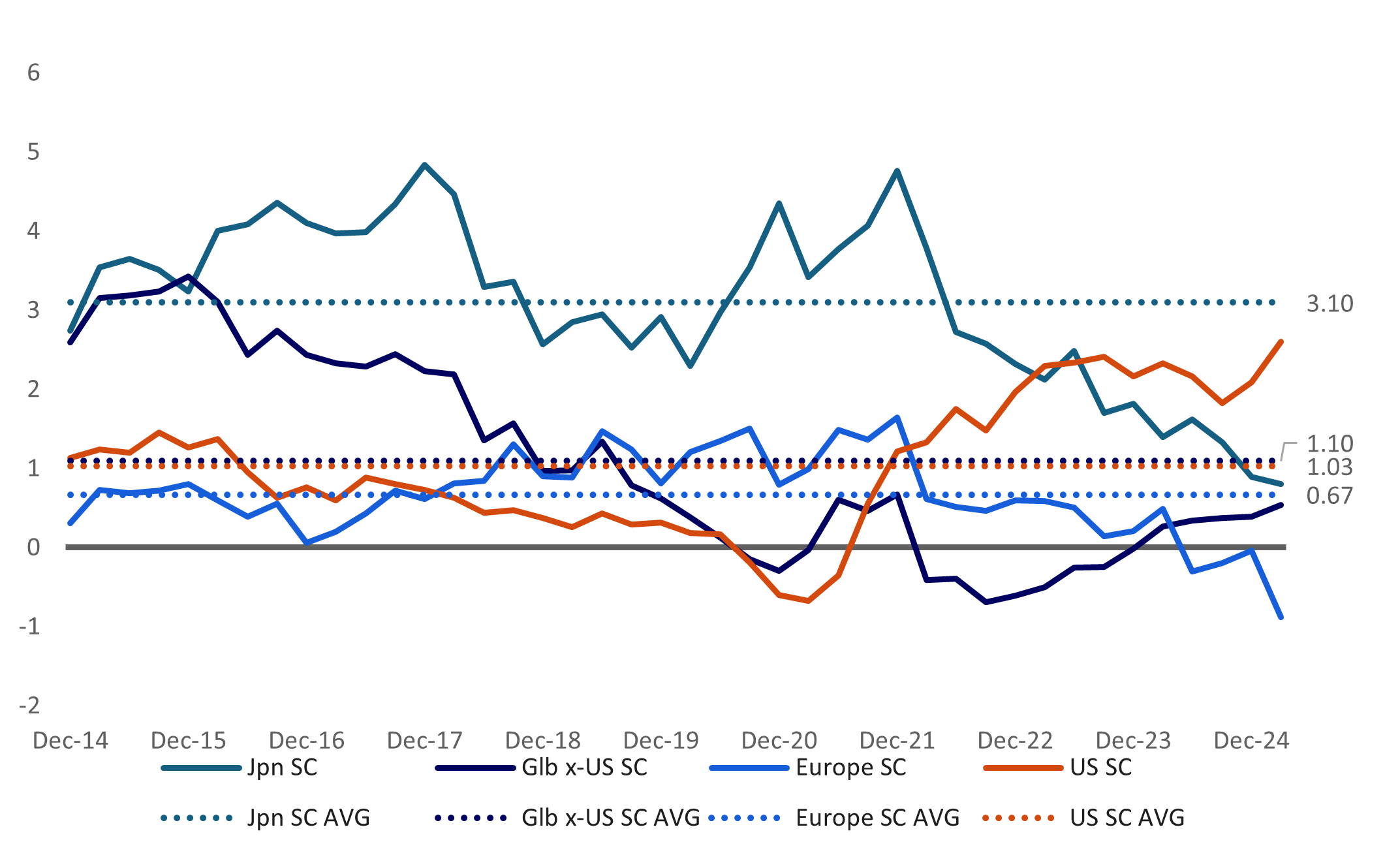

数据显示,在多数时间段内,中位主动型管理人普遍跑赢其业绩基准。以五年滚动收益为例,主动型管理人的超额收益中位数从欧洲小盘股的0.67% 到日本小盘股的3.10% 不等。

长期来看,小盘股管理人的表现往往会优于被动型基准。我们以不同市场的小盘股管理人的超额收益中位数(5 年滚动平均值)为例:

资料来源:罗素投资,截至2025年3月31日。SC指Small Cap,即小盘股。

主动型管理人在全球小盘股领域业绩优异的关键因素之一,是大盘股和小盘股之间分析师覆盖率的差异。大盘股平均有16.4位分析师跟踪,而小盘股的分析师平均人数仅为5.7位。这造成的信息缺口使得主动型管理人可以通过独立研究和深入分析发掘被低估的投资机会。

除了分析师覆盖不足外,小盘股基准指数中低质量公司的占比通常较高。例如,美国小盘股中超过40%的公司尚未实现盈利(占指数权重约为15-20%),而中盘股中未盈利公司的比例仅为20%左右。

尽管小盘股指数中未盈利公司的比例不断上升,但数据显示,罗素2000指数中盈利公司的回报随着时间的推移显著提高。主动型管理人更有能力识别出并投资这些高质量的公司,从而避开那些财务状况疲软或商业模式不可持续的公司。

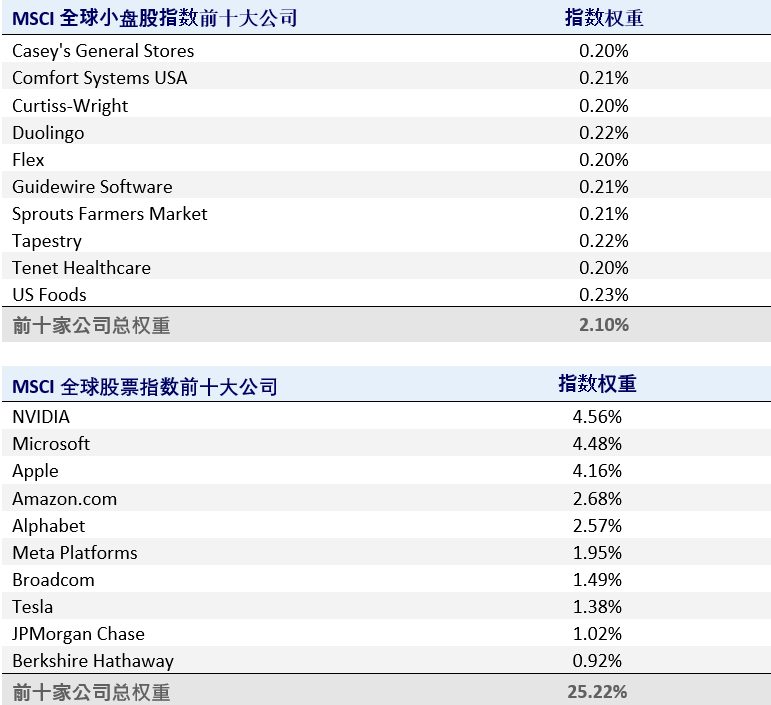

最后,从指数结构来看,小盘股指数本身更有利于主动管理的发挥。与高度集中、由少数巨头主导的大盘股指数不同,小盘股指数的成分权重分布更为均衡。即使在2024年,Super Micro Computer, Inc.(SMCI)股价处于高位时,其在罗素2000成长指数中的权重也未超过5%。这种“扁平化”的结构使得主动型管理人能够对高信念标的进行更大的押注,而不受限于个别权重股。

全球小盘股指数的集中度较低:小盘股指数中单个公司的权重比大盘股指数中分布更均匀

资料来源:MSCI、罗素投资,截至 2025 年 5 月 30 日。

主动型小盘股管理人的优势在于其能够把握市场错配带来的机会,应对波动性挑战,灵活运用结构性特征,最终在一个完整的市场周期内表现相对出色。

小而强大

全球小盘股的复苏指日可待吗?这当然是有可能的:全球政策正鼓励短链供应与本土生产,加之多领域创新驱动的新一轮上市浪潮,都可能成为开启复苏的催化剂。

由于小盘股市场存在的结构性错配,我们推荐的投资方式是借助经验丰富的主动型管理人。投资者应考虑以下三点:

- 在全球资产配置中纳入小盘股

- 放眼全球,以寻求小盘股的多元化机会

- 采用主动管理策略来把握市场错配带来的机会

我们放眼全球寻求的“大”机会,有时就隐藏在“小”细节之中。