摘要:

全球长端利率上升正在重塑基础设施投资的机遇。

多国政府债务不断攀升,因而更加凸显了基础设施投资对私募资本的需求。

我们认为核心增强型(Core-plus)基础设施可能提供具有韧性的投资路径,因为其兼具下行保护与增长潜力。

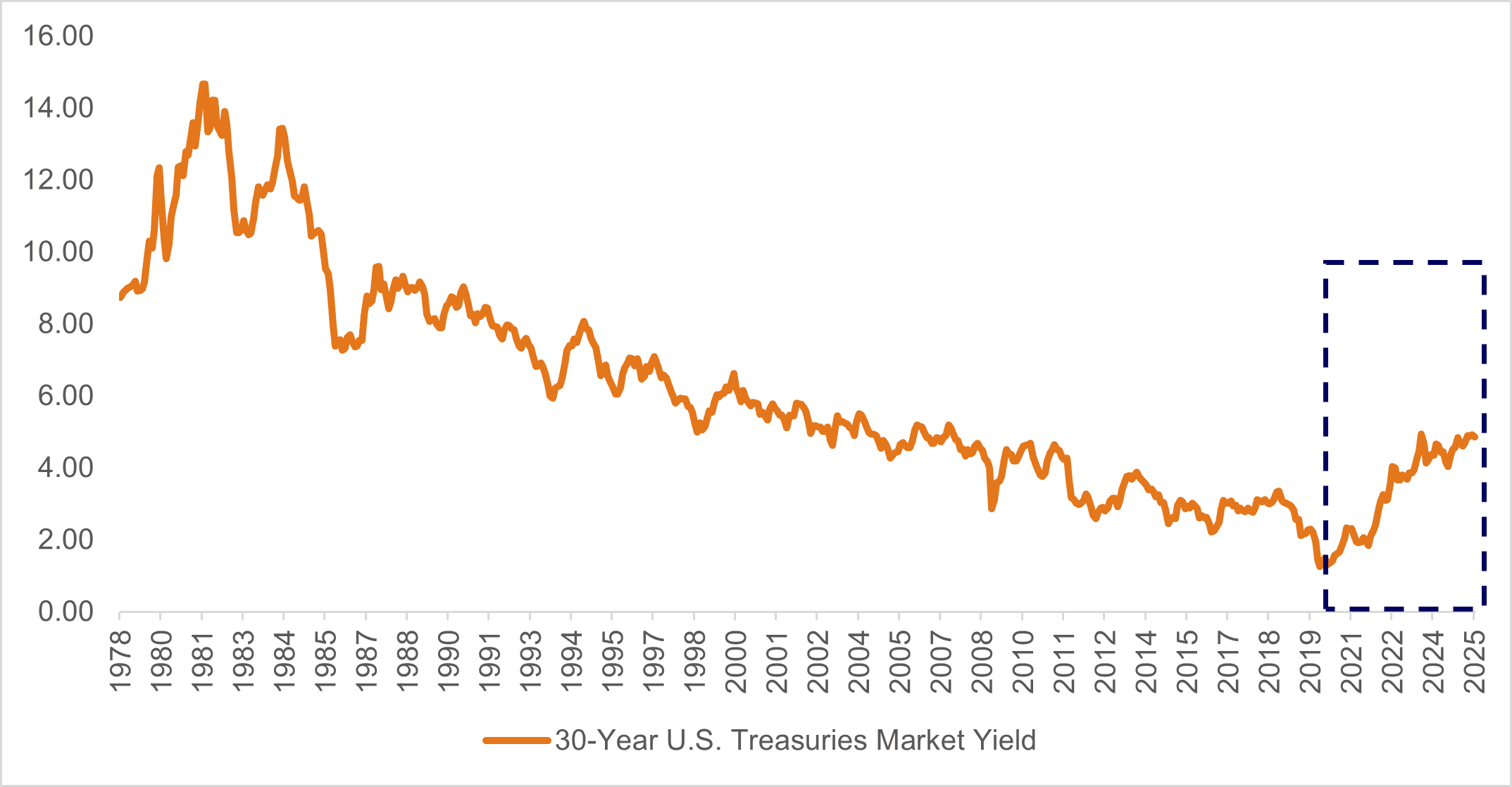

长端利率正经历半个世纪以来最剧烈的逆转之一。2020年,各国政府能够仅以略高于1%的利率借入30年期债券;而到了2025年,美国30年期国债收益率自2007年以来首次超过5%。

利率上行

自2020年以来美国国债收益率飙升

1978-2025年美国30年期国债市场收益率

资料来源:美国劳工统计局

这对基础设施投资意味着什么?对于传统的核心型(Core,这类资产通常已经建成、正在运营、现金流稳定)基础设施资产而言,尚不完全明朗——这类资产(如公用事业或交通运输领域)收入虽然可能受惠于较高的通胀水平,但其估值通常与利率呈反向波动,利率上行可能削弱其吸引力。

但我们认为,通过在基础设施市场中配置核心增强型(Core-plus)资产,可以充分利用当前的市场状况,为投资组合带来潜在收益。

什么是核心增强型资产?

核心增强型基础设施投资聚焦于更高增长潜力的投资机会,这类资产对利率的敏感度较低,例如数据中心或发电项目。这些资产的商业计划更多地受到市场因素的影响,因此虽然相比核心而言有较高的风险,但潜在回报也可能更高。

我们认为,核心增强型资产能够很好地抵御当前的估值压力,同时若未来收益率回落,也仍具有上行潜力。换句话说,核心增强型资产可以让投资者在保持防御性的同时抓住机会。

债务带来需求

我们认为,有一个因素进一步强化了核心增强型基础设施投资的机会,并缓冲其较高的风险:那就是私募资本需求的不断增长。目前,全球各国政府都面临着日益沉重的债务负担,据国际货币基金组织(IMF)的数据,发达经济体的平均债务占GDP比重已超过110%。同时,长端利率已从新冠疫情期间的低点大幅回升。

过去依赖低成本债务融资基础设施建设项目的政府,如今不得不转向私募资本。对于政府以及医院、大学和交通网络等其他机构而言,公私合作已不仅是一种选择,更成为一种必然。企业亦是如此——随着长期融资成本上升,企业为了优化资产负债表,会倾向于通过资产剥离或其他策略释放原本由企业持有的资产(其中包括了基础设施资产),这不仅为企业自身筹集到外部资金,从而降低长期债务比重,也为投资者提供了参与基础设施投资的机会。

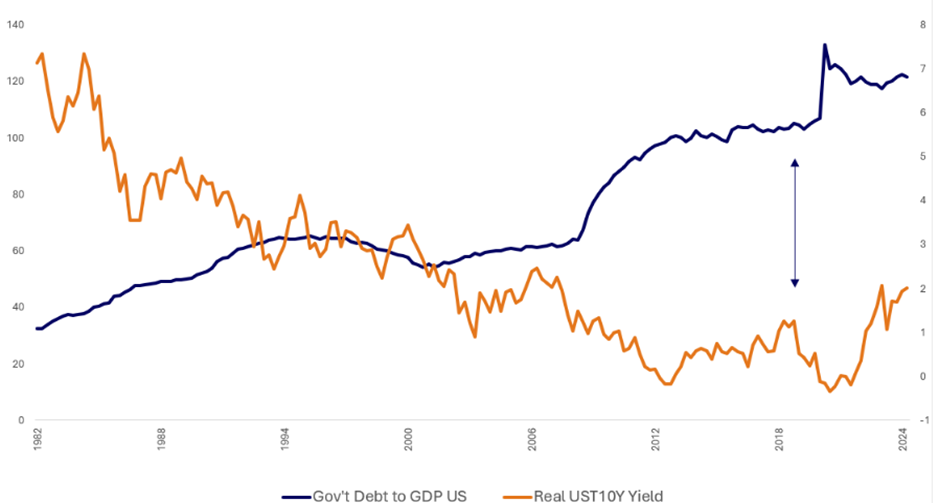

债务水平与收益率的分化

自2008年以来,政府债务大幅攀升

美国政府债务占GDP比重与10年期美国国债实际收益率对比

资料来源:美国劳工统计局

对于核心增强型资产的投资者而言,这里隐藏着极佳的投资机会。企业释放的这些新建的高评级项目或许能带来可观的收益——尽管风险水平因项目和结构的不同而各异——还有望成为未来的核心型资产。

总结

世界已从低利率时代进入到高利率和财政约束并存的新环境。在这种背景下,核心增强型基础设施资产具备天然优势:既能提供韧性和增长潜力,又能抓住源源不断的投资机会,因而对投资者极具吸引力。同时,随着多国政府和各类机构纷纷转向私募资本融资,私募市场的这些基础设施投资项目为投资者提供了韧性且具备增长潜力的优质投资标的,也可满足公共部门的建设与运营的资金需求。我们相信,这为那些希望通过私募资本解决方案满足公共需求的投资者创造了有利环境。