The current setup differs from 2022, when inflation was driven by both strong demand and supply constraints. Today’s environment reflects more balanced labor markets and tighter monetary policy, which should limit the risk of a sustained surge.

关键要点:

- 受能源驱动的全球通胀压力在短期内可能上升

- 我们认为当前环境与 2022 年的通胀激增存在显著差异

- 各国央行可能会忽视最初的通胀跳升

- 投资组合配置应在通胀风险与增长韧性之间取得平衡

全球通胀压力正在累积,但起点更为重要

围绕霍尔木兹海峡的周末事件反复变化,增加了能源市场的短期波动。这种不确定性正在推高油价,并强化了一个问题:如果扰动风险持续反复,能源驱动型通胀压力会持续多久。

尽管 3 月美国核心通胀数据略低于市场预期,但在地缘政治紧张局势下,短期核心通胀可能继续上行。

虽然能源价格并不直接计入核心通胀,但第二轮通胀效应预计将通过交通运输、服务等渠道显现。例如,许多航空公司已开始上调机票与托运行李费用,以抵消更高的航油成本。

这种间接传导说明,即便是定向冲击,也可能在整个经济中带来更广泛的通胀影响。但我们认为投资者仍可从一个事实中获得一定安慰:本轮通胀周期可能不同于 2022 年。

为何本轮通胀周期与 2022 年不同

当前的通胀背景与推动 2022 年通胀飙升的条件明显不同。彼时通胀受到供应中断与需求强劲复苏的双重驱动,同时伴随着劳动力市场过热及住房成本上升。这些因素推动核心通胀远高于今日水平。2022 年美国核心通胀峰值同比接近 7%,而 2026 年 3 月的核心通胀同比仅 2.6%。

相比之下,本轮通胀起点更为均衡。美国劳动力市场虽然趋于稳定,但并未过热。而在世界部分地区(如加拿大和英国),劳动力市场甚至可能弱于长期均衡水平。

同时,利率不再处于接近零的水平,而是处于中性或偏紧的区间。全球住房相关通胀也较为温和,反映出按揭利率依然偏高。

这些差异会影响通胀的演变路径。缺乏需求强劲与结构性约束的组合,即便短期读数上升,持续性通胀飙升的风险也更低。当然,地缘政治不确定性仍然高企。虽然我们不认为霍尔木兹海峡的长期关闭是基准情景,但不能完全排除这种可能性。

在当前环境下,我们认为投资者应保持接近战略资产配置,同时密切关注中期通胀变化。

各国央行可能不会立即加息

能源冲击既会推升价格压力,又会拖累增长。但货币政策是“钝性工具”,无法同时精准解决两者。因此,各国央行必须谨慎决定如何应对,并结合各自经济的起点状况。

在某些情况下,如果短期通胀上涨主要由能源驱动,各国央行可能愿意容忍这一暂时冲击。

但若地缘紧张持续,导致通胀压力向更广领域扩散、且中期通胀预期上升,各国央行可能需要更积极行动。政策路径因此与冲击的持续时间与强度密切相关。

在美国,中东冲突可能延长美联储暂停降息的时间,但不太可能引发短期加息。正如我们先前指出,美国受能源价格冲击的影响可能小于其他国家,因为其如今是能源净出口国。鉴于美联储拥有明确的双重使命,支持经济增长与稳定物价,且当前利率仍属偏紧区间,我们认为美联储有能力容忍短期的通胀上冲,无需加息。

对于其他央行而言,决策可能更具挑战性。欧洲天然气价格大幅上升,而储备在俄乌冲突后已大幅消耗。因此,欧洲央行(ECB)可能比美联储更难容忍短期通胀跳升。尽管我们认为 ECB 在 4 月会议上加息的可能性不大,但若能源冲击持续,年内一次 25个基点的温和加息仍可能发生。

英格兰银行(BoE)面临比欧洲央行更棘手的两难局面。英国同样受到天然气价格上升的冲击,但经济基本面比欧元区更弱,失业率接近本轮通胀周期高点。尽管我们无法排除该国2026 年一次温和的加息可能性,但任何加息可能在 2027 年被后续降息抵消,以重新稳定经济增长。

在加拿大,尽管加拿大央行(BoC)行长 Tiff Macklem 警告不要过早或过晚加息,我们仍认为 2026 年不太可能加息。Macklem 近期讲话表明其更愿意关注中期通胀而不是短期压力。此外,加拿大经济仍承压,GDP 增速在扩张与收缩之间交替,失业率弱于长期均衡水平。

最后,尽管澳洲央行(RBA)在伊朗战争爆发前就已开始加息,但近期劳动力市场指标出现走弱。鉴于利率已处于紧缩区间,我们认为 RBA 不大可能继续加息。

对投资组合而言,能源冲击强调了经济数据的重要性,因为不同央行可能采取完全不同的政策路径。

通胀对各资产类别的影响

能源价格上涨带来的通胀冲击在不同资产类别中并不均衡,当前的市场定位也反映了这一点。大型能源消费地区(如新兴市场)可能受到较大冲击。同时,能源占比较高市场(如英国、加拿大)中,能源板块盈利改善可能部分抵消可选消费板块的疲弱。在美国,消费占个人支出的比例较 1970 年代下降,这可能使其经济在能源价格偏高的情况下仍具备一定韧性。

在固定收益方面,主权债券收益率已高于伊朗战争爆发前水平,为部分地区带来机会。同时,信用利差虽有所走阔,但尚未完全反映通胀冲击。基础设施资产因其收入与通胀挂钩,且具有防御特性,表现突出。

资产配置中的关键挑战在于,起点同样重要。例如,即使新兴市场股票对能源价格的敏感度可能高于美国股票,但其估值较美国股票仍存在显著折价。最终表现如何,很大程度上取决于能源冲击的持续时间。对投资组合而言,在不确定性上升的环境下,维持多元化配置并辅以选择性倾斜,比大幅调整仓位更为合理。

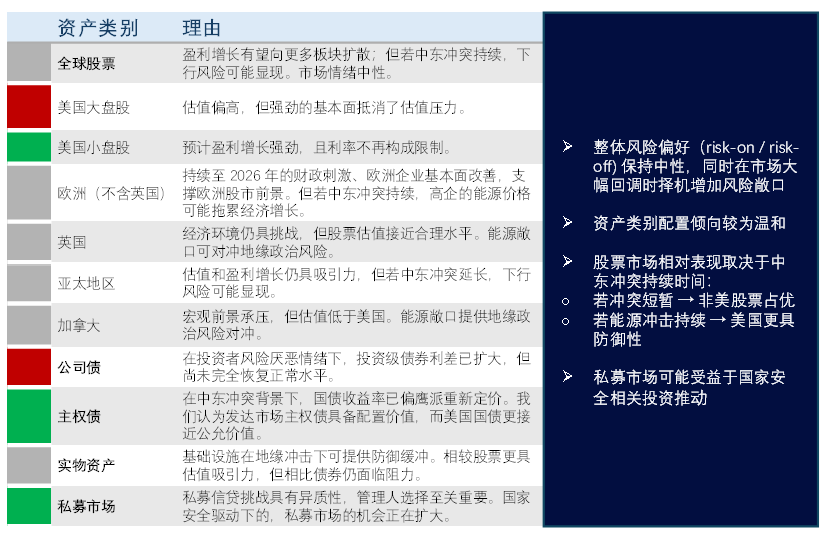

资产类别偏好

来源:罗素投资。2026年4月。仅供参考,观点可能随时调整。

对投资者的启示

我们仍然认为,在增长与通胀敏感资产之间保持平衡配置具有价值。虽然全球通胀可能在短期内上升,但很可能不会重演 2022 年的走势。近期债券收益率的鹰派再定价可能有些过度,从而在非美政府债中创造了具有吸引力的估值。此外,适度配置如基础设施类资产,可能提升投资组合对通胀上行风险与增长下行风险的双重韧性。

Common client questions

Portfolios should remain diversified across both traditional and alternative investments. The recent hawkish repricing in government bond yields could create attractive opportunities in non-U.S. government bonds. The expectation of moderate inflation argues against sharp allocation shifts based solely on near-term data.

Policy responses will depend on whether inflation broadens beyond energy-driven effects, as well as on the starting point economic conditions.