プライベート・マーケットは、新たな投資機会を提供し、伝統的な株式や債券では得られない分散効果をもたらすことから、投資家のポートフォリオに占める割合が拡大し続けています。困難な市場環境下で、投資家が新たなリターン源泉と下値抑制を模索しているため、このトレンドは今後も継続するものと予想しています。

プライベート・マーケットは変化が激しい市場です。成長を続け、ますます重要になりつつあるこの市場が有する特性を明らかにするために、この度、プライベート・マーケットの運用機関に対してサーベイ調査を実施しました。

本サーベイでは、以下の5つに焦点を当てた質問を行いました。

- 重要な投資戦略

- 投資機会とリスク

- 価値創造

- インパクト投資

- 投資家と商品

本サーベイを通じて時間と労力を費やし、洞察を提供して頂きました運用機関の皆様に感謝したいと思います。弊社が他では見られない洞察や分析を提供できるのは、主要運用機関の皆様との関係性の賜物だと考えています。弊社は、プライベート・マーケットの投資戦略を進化させていく投資家にとって価値のある存在でありたいと考えています。

調査方法

2023年後半に、25社(運用資産総額1.4兆ドル)を対象としたオンラインアンケート調査を実施し、広範囲に及ぶ質問に回答していただきました。以下の図表1~3は回答者の所在地、運用資産残高、投資戦略に関する内訳を示したものです。

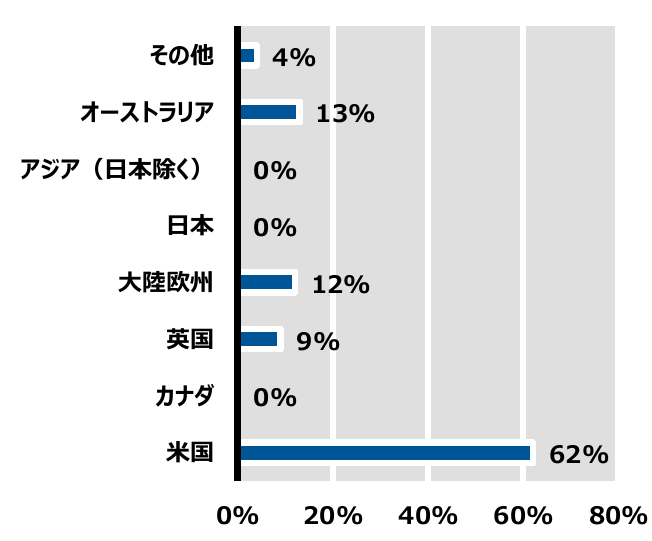

図表 1:本社所在地はどこですか。

(Click image to enlarge)

図表 2:プライベート・マーケットにおける運用資産総額を教えてください。

(Click image to enlarge)

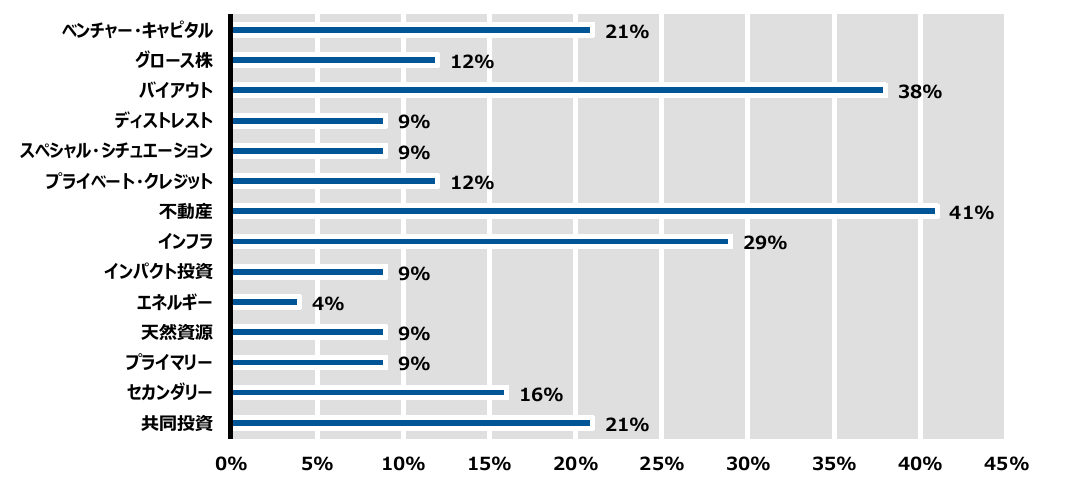

図表 3:どのようなプライベート・マーケット戦略を提供していますか。(複数回答)

(Click image to enlarge)

重要な投資テーマ

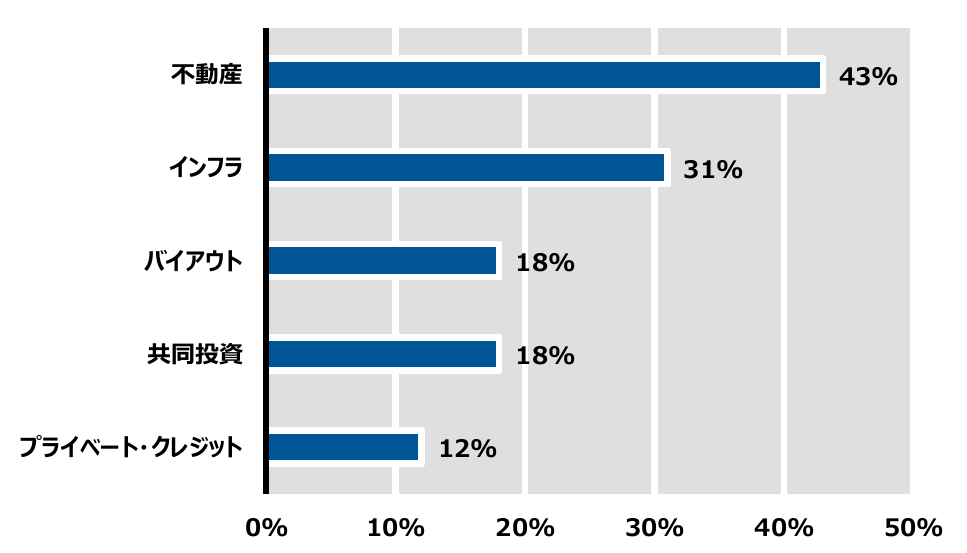

この調査の目的は、昨年同様、運用機関が短期的並びに長期的に展開したいと考えている主な投資戦略を把握することです。回答者の上位5戦略は下図の通りです。

(Click image to enlarge)

投資機会とリスク

投資家はプライベート・マーケットにおける望ましい戦略目標を策定・維持することを目指しており、リスクを慎重に管理しつつ、最も魅力的な投資機会を見出すことに注力しています。ここでは、各運用機関が日々の投資活動において投資機会とリスクをどのように見ているのか、またそれが彼らの意思決定にどのような影響を与えるのか、について理解を深めました。

機会

昨年度の調査結果と同様に、運用機関は今後の発展が期待できる分野に注力していることが回答から伺えます。例えば、サプライチェーンのリショアリング(海外に移した業務拠点を国内に戻す)、脱炭素化、デジタル化の進展といった、長期的なトレンドによって支えられている業界、セクター、資産などです。

市場見通しは依然として不透明ですが、運用機関はプライベート・マーケットのあらゆる分野で魅力的な投資機会を発掘できると考えています。具体的には次のような回答がありました。

- オーバーアロケーションに陥っているリミテッド・パートナーが買い手に有利な価格でポートフォリオの売却を模索しているため、セカンダリー市場に魅力的な投資機会を見込んでいます。

- プライベート・クレジット市場では、デュレーションが短い変動金利型のストラクチャーが、金利リスクを低減させる魅力的な手段となっています。

- もともとインフレ連動的な性質が組み込まれている不動産とインフラは、明確にあるいは暗黙のうちにインフレ耐性の高い資産となっています(収益や再調達コストが契約や規制により確定するため)。

- 脱炭素化テーマに関連して、クリーンエネルギーへの移行が多くの非鉄金属に対して大きな需要を生み出しています。

- デット並びにエクイティでの資金調達が困難になってきたことで、市場には非効率性が発生しています。その結果として、堅調なファンダメンタルズにもかかわらず資産横断的に魅力的なバリュエーションで取引されるようになる可能性があります。

不動産分野では、過去12カ月でバリュエーションが低下してきましたが、今後の見通しに関する論調は大きく変化しています。物件の種類や市場ごとにファンダメンタルズは大きく異なりますが、不動産という資産クラス全体で見ると今後数年間で反発が期待できます。投資家心理が好転している要因として供給に関する見通しが挙げられます。建設着工は2022年のピークから67%下落しているという状況です。需要側に着目した場合も、様々なセクターでファンダメンタルズは魅力的であるという裏付けがあります。例えば、人口動態の変化により高齢者用住宅や一戸建て賃貸住宅の需要が上昇していること、物流倉庫においてeコマースやサプライチェーンのリショアリングが追い風となっていること、AIやデジタル化の拡大によりデータセンターの成長が加速していることなどが根拠として挙げられます。

また、欧州の不動産市場については、大規模な調整局面が到来しており、調整の深さは米国や英国よりも深刻です。そのため、注目すべき投資機会の存在が指摘されており、魅力的な条件で大量のディールフローが生み出されています。今回の混乱の局面を経て、資本構成が不適切または壊滅的な状況に陥っている企業は、非常に割安な価格で資産を売却し始めています。

リスク

現在のインフレ環境における重要なリスクとして指摘されているのは、企業がコスト上昇に直面し、資金繰りが圧迫されているという問題です。また、地政学リスクにも大きな関心を抱いており、今後緊張が拡大した場合にエネルギーや農産物の価格が上昇し、インフレ環境が長期化するリスクを懸念しています。

特に不動産に関しては、一部の資産について評価損の計上を済ませていない投資家がいることが問題視されており、今後どの程度の損失が発生するかという点に懸念が残っています。また、商業用不動産デット市場では困難な状況が続いており、賃料滞納率や債権回収率などの各種指標もそれを裏付けています。中心となっているのはオフィスセクターですが、賃貸借契約の更新まで時間がかかるため、困難な状況は中期的に続くと見られます。

その他のリスクには、以下のものがあります。

- 金利上昇

- 景気後退懸念

- デットの持続可能性と流動性の問題

各運用機関は、これらのリスクを考慮した上で、次の5つに焦点を当てています。(1) 経験豊富でオペレーション改善に強みを持つスポンサーを協業相手として選択すること、(2) 慎重なポートフォリオ構築によりリスク低減を図り、適切な水準の分散を投資家に提供すること、(3) 金利リスクを勘案しつつ、引受時の条件に関しては現在の金利水準を受容し、将来の金利低下を期待しないこと、(4) 長期的なトレンドに支えられている資産を購入すること、(5) 企業や資産の中でも、ディフェンシブな傾向があるもの、必要不可欠なサービスを提供しているもの、キャッシュフローがインフレと連動しているもの、および経営やガバナンスが充実しているものに投資すること。

価値創造

プライベート投資の大きなメリットの一つは、ジェネラル・パートナー(GP)が中長期にわたって投資先企業の価値を高めるため非常に強く関与することです。GPは、追加的な手段を用いて、人材や事業戦略に対して直接働きかけることによって投資先企業を支援することができます。そこで、各運用機関が現在の市場環境下でどのように価値を生み出そうとしているか、その洞察を集めることにしました。

大局的に見ると、アクティブ・マネジメントへの関心が高くなっています。また、オペレーショナル・エクセレンス(オペレーティング・パートナーの専門知識の活用など)や、不確実な経済環境、利益率の低下圧力、借入コストの上昇に直面した際の事業計画の執行にも関心が集まっています。

個々の投資先企業や資産レベルでは、GPや経営陣が価値向上のために注力している取り組みとして最も回答が多かった例は以下のとおりです。

不動産

- 優良物件の開発資金不足を埋める。

- 現在の金利水準を前提とした新規不動産開発を行う。

- (競合が少ない)相対取引の案件を発掘する。

- 最適なエントリーポイントを発見するためにボトムアップ・アプローチを行う。

- レバレッジの利用に慎重を期し、レバレッジを利用しない前提でのリターンに基づいて投資判断を行う。

- 投資前に、賃貸借の契約や延長についてテナントと交渉を行い、リスク低減(デリスキング)を図る。

- リノベーション、リポジショニング、リブランディングを実行する。

インフラ

- 期限内かつ予算内でプロジェクトを完了する。

- サステナビリティの取り組みを実施し、モニタリングを行う。

- プラットフォーム事業を拡大するために追加買収を実行する。

プライベート・エクイティ

- コスト削減や業務最適化により利益率拡大を図る。

- 市場進出戦略(GTM)を改善し、事業効率を引き上げる。

- オーガニック・グロース(自社資源での成長)やM&を通じて商品を拡充する。

- セールスエクセレンス(営業力向上)プログラムを導入する。

- 成長につながるテクノロジーの機会を活用する。

プライベート・クレジット

- 資本構成をより強固にする。

- 投資先企業に対してコスト削減、売上増加、知識共有の機会を提供する。

- アップフロントフィーを受け取り、ローン期間全体においてコントロール向上を実現するためにリード・レンダー/オリジネーターに就任する。

- 優秀かつ十分な自社株式を保有する経営陣を擁する企業への融資に重点を置く。

インパクト投資

運用機関は、投資先企業の戦略、経営、日常業務に深く関与しているため、インパクト投資の取り組みに影響を与え、成果向上を促すことができる独特の地位にあるといえます。また、世界各国で、サステナビリティに対する社会、政府、投資家の関心が高まっていることを考えると、回答者の88%がインパクト投資戦略に対する需要が拡大していると回答したことは当然でしょう。しかも、回答者の40%は、今後12カ月以内にインパクト投資戦略を立ち上げる予定であるとも回答しています。

インパクト投資に関して、国連の持続可能な開発目標(SDGs)のうち、運用機関が最も大きな変化をもたらせる項目はどれかについても質問しました。

プライベート資産により貢献できると運用機関が考える上位5つのSDGsは以下のとおりでした。

(Click image to enlarge)

投資家と商品

プライベート・マーケットに対する投資家の需要が高まっている中で、商品開発の方向性を決定づける重要なトレンドが複数存在しています。

その一例が、プライベート・マーケットにおける「民主化」の進展です。この動きはまだ始まったばかりですが、ファイナンシャル・アドバイザーやその顧客の間では、過去数十年にわたり機関投資家が享受してきたプライベート・マーケットの恩恵を自分たちも享受したいと望む声が高まり、需要が拡大しています。その恩恵とは、分散投資、ボラティリティの抑制、インフレ連動、インカムリターンなどを指しています。このような動向は、回答者の運用資産総額に占める機関投資家と個人富裕層の比率にも表れています。

運用会社の運用資産総額の内訳は、機関投資家が85%、個人投資家が15%となりました。昨年度の調査と比較すると、個人投資家の比率は5%増加しています。また、83%の運用会社が個人投資家からの資金調達を積極的に増やしたいとコメントしており、今後12~24カ月以内に個人投資家向け商品を拡充する予定があると回答した企業も90%に及んでいます。</;p>

ファンドのストラクチャーも進化を続けています。ストラクチャーの主流を占めるのは現在もクローズドエンド型ファンドですが、エバーグリーン型ファンドにも継続的に投資家の需要が集まっています。サーベイの回答でも、エバーグリーン・ファンドの組成を予定している運用機関は27%に達しました。その背景には、運用機関が商品ラインナップの拡充や投資家ニーズに沿ったストラクチャーの改良を指向していることにあります。

まとめ

2024年プライベート・マーケット調査は、重要なトレンド、リスク、機会に関して有益な視点を提供するものです。

運用機関と投資家は2024年以降、不動産、インフラ、プライベート・エクイティ、プライベート・クレジットへの投資機会を開拓できると当社は考えています。GPは、熱意と意欲のある経営陣と協力し、事業や資産を積極的に運用することにより、投資家に対する価値を生み出すことが可能となります。このような仕組みは、地政学的な不透明感、インフレ、景気後退懸念など、さまざまなリスクが存在する経済環境において、投資家にも大きなメリットがあります。また、GPは商品のイノベーションを継続しており、個人投資家からの強い需要と相まって、プライベート・マーケット投資が個人投資家のポートフォリオに採用される機会が増加しています。

今後もラッセル・インベストメントは、お客様が目指す投資成果を達成できるよう支援することに尽力いたします。本調査について質問やコメントがございましたらご連絡ください。