概要:

- アクティブ運用を組み合わせて効果的なポートフォリオを構築するためには、投資家はどのリスクからアクティブ・リターンの獲得を期待し、どのリスクをコントロールして制限する必要があるのかを、明確に把握する必要があります。

- 多くのグローバル株式アクティブ・マネージャーがとっている米国アンダーウェイトは、確信度の低いアクティブ・ポジションの典型例であり、これが広範なアンダーパフォーマンスの一因となっています。

- そして、多くのアクティブ・マネージャーがこの米国アンダーウェイト・ポジションを継続しているため、戦略分散によってこのリスクを低減させることは困難です。しかしオーバーレイなら、このリスクを効率的にコントロールすることが期待できます。

グローバル株式アクティブ運用における「アメリカ・パッシング(米国アンダーウェイトというマネージャーに共通した非合理的な投資行動)」

私たちは、アクティブ・マネージャーのリターンをベンチマークと比較して、ダイナミックな投資判断を行うマネージャーのスキル(またはスキルの欠如)を運用成果と受け止めることに慣れています。しかし私がアクティブ・マネージャーを何十年も研究してきた者として言えるのは、これは部分的な真実に過ぎないということです。大半の運用機関は、自分たちのポートフォリオは質の高い意思決定に基づく確信度の高いポジションばかりであると主張するでしょうが、実際には、最も巧みに運用されているアクティブ戦略でさえ、確信度の高いポジションと低いポジションが混在しています。複数の運用機関に投資するマルチ・マネージャー投資家は、この2つの違いを知っておく必要があります。複数の運用機関を取りまとめる秘訣は、コントロールできるリスクについては意図的に扱い、できないリスクに関しては辛抱することです。

優秀なアクティブ・マネージャーとは、特定のセクター、シナリオ、状況における今後の勝ち組と負け組を見抜く能力を持ち、一方でそのアプローチが不利になった場合には損失抑制の対応ができるスペシャリストです。そして運用機関の選定を成功させるために必要なのは、マネージャーのスキルがポートフォリオでどのように表現されるか(“シグナル”)を見極めることと、マネージャーのスキルや得意分野に基づくものではなく、単にトラッキング・エラーの要因となり得るすべてのポジションやリスク(“ノイズ”)とを区別することです。

ノイズの例としてはスタイル・バイアスが挙げられます。バリュー・マネージャーのポートフォリオに見られる低バリュエーション(割安株)バイアスや、グロース・マネージャーのポートフォリオに見られるグロース(成長株)バイアスはスタイル・バイアスであり、アクティブ・マネージャー独自のスキルやポートフォリオ全体に組み入れられるべき(または放置しても良い)バイアスだと考えるアセットオーナーはほとんどいません。大半の投資家は、確信度が低くかつリスクの高いバイアスを本質的に打ち消す、あるいはバランスを取るために、両スタイルのマネージャーを雇って分散させています。多くの投資家が、優秀なバリュー・マネージャーを雇う理由はスタイル・バイアスではなく、マネージャーが「割安銘柄」と「訳あり銘柄」を見極める銘柄選択能力、つまり最高のバリュー投資スペシャリストであることだと考えています。これはグロース・マネージャーについても同様です。

このように複数の戦略からポートフォリオを構築する投資家は、ポートフォリオ全体のリスクをマネージャーの優れたスキル・洞察から得られるシグナルに可能な限り集中させ、バイアスによるリスクを最小限に抑制しなければなりません。その精神に基づき、このシリーズでは、今日のアクティブ運用環境における「シグナル」の所在と「ノイズ」の理解について、タイムリーな見解を紹介します。

グローバル株式アクティブ・マネージャーのパフォーマンスは低迷していますが、理由は単純で、大半はノイズである可能性があります。

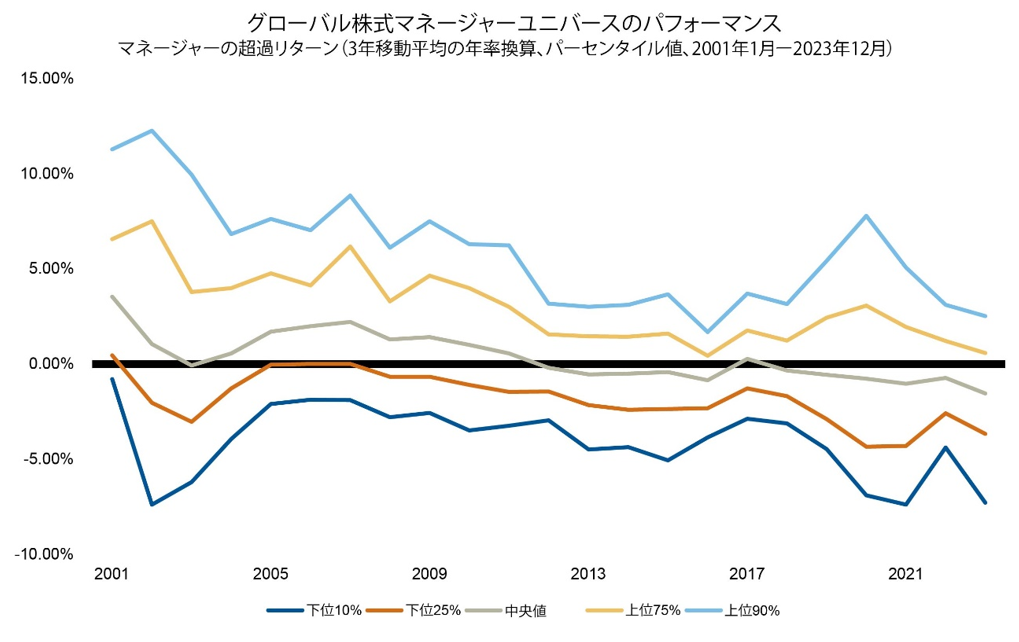

過去数年間のグローバル株式アクティブ・マネージャーの平均パフォーマンスは芳しくありません。グローバル株式投資家の多くは、平均的なマネージャーの継続的なパフォーマンスの低さに不満を抱いています。以下の図は、過去数年間、マネージャーの超過リターン(3年移動平均の年率換算)の中央値(グレーの太線)がベンチマークを下回っていることを示しています(図表1)。平均的なマネージャーが常にベンチマークをアウトパフォームすることは期待されておらず、一貫したアウトパフォーマンスを期待されるのは抜きんでたマネージャーだけです。しかしこの点は、グローバル株式アクティブ・マネージャーのカテゴリー全体で懸念されるものです。なぜ、グローバル株式のベンチマークはこれほどアウトパフォームしにくくなったのでしょう?

図表 1:

運用成果は過去の実績であり、将来の結果を保証するものではありません。

出所:ラッセル・インベストメント、MSCI、 2023年12月末時点。注1

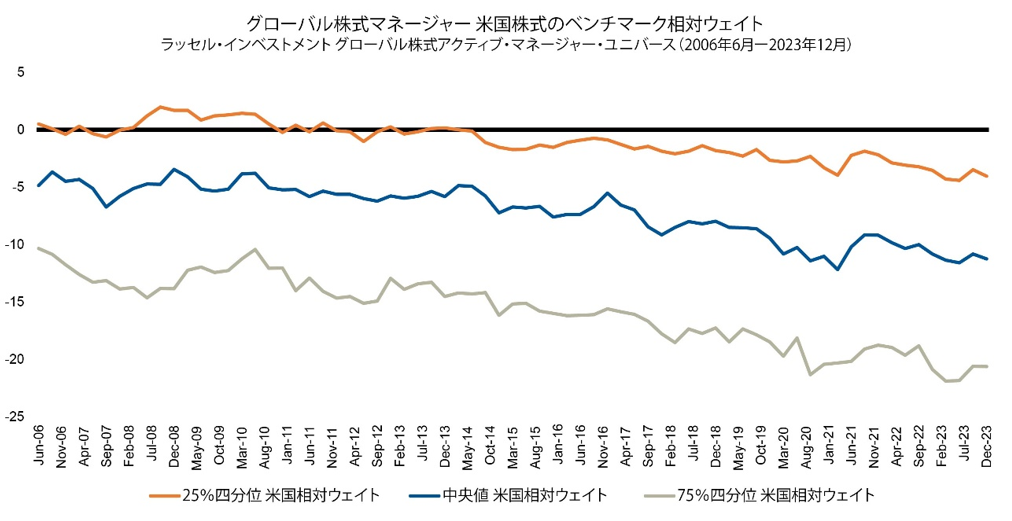

このケースにおいて、「ノイズ」の発生源は、今世紀におけるアクティブ運用の失敗の中でも特筆すべきものの一つです。グローバル株式アクティブ・マネージャーは、当社がマネージャーを追跡してきた期間において、ベンチマークに対して米国を大幅にアンダーウェイトすることを選好してきました(図表2)。下図は、当社のグローバル株式アクティブ・マネージャー・ユニバースにおける米国ポジションの中央値と25~75%の四分位範囲を示しています。ほぼ10年間、25%四分位は0を下回っており、中央値は-5%から-10%超に低下しています。

図表 2:

運用成果は過去の実績であり、将来の結果を保証するものではありません。

出所:ラッセル・インベストメント、MSCI、 2023年12月末時点。注1

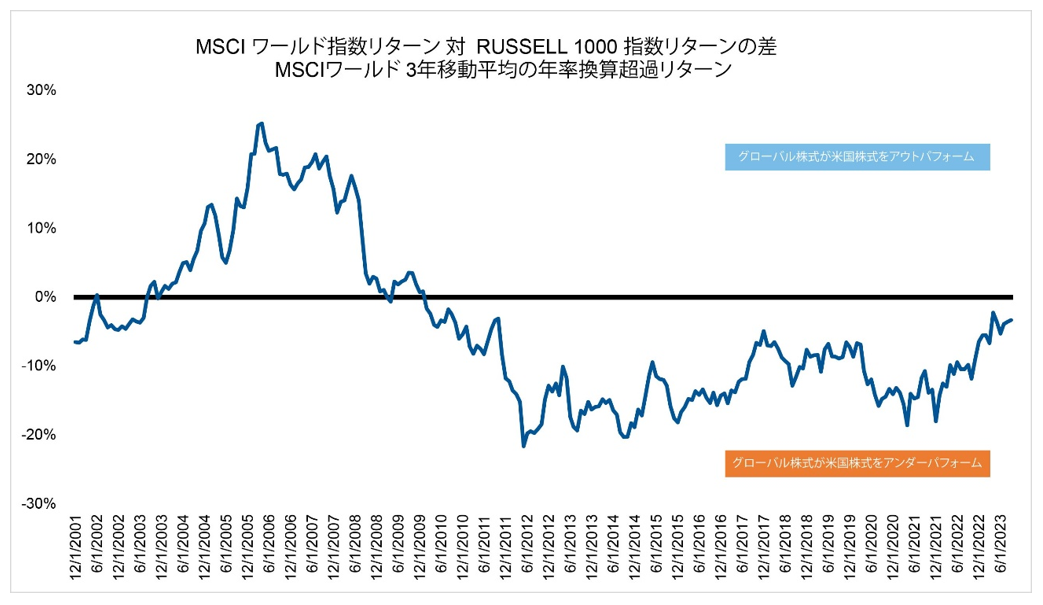

これは、最近のハイテク株優位の時期よりもはるか以前、米国株のグローバル株式ベンチマークに対するアウトパフォーマンスが10年以上続いている間に起きたことです(図表3)。 米国株のアンダーウェイトがいかに論理的であると思われようとも、米国株アンダーウェイトはマネージャー・ユニバース全体において一貫した敗因であり、アクティブ運用というよりむしろノイズと呼ぶべきものです。当社のマルチ・マネージャー・ポートフォリオでは、このような理由から、カントリー・ポジションによるリスクレベルの制限に努めています。ユニバースを見ると、明らかにバイアスがあり、それは大きくなる一方に見えます。

図表 3:

運用成果は過去の実績であり、将来の結果を保証するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

出所:ラッセル・インベストメント、MSCI、FTSE、2023年9月末時点。

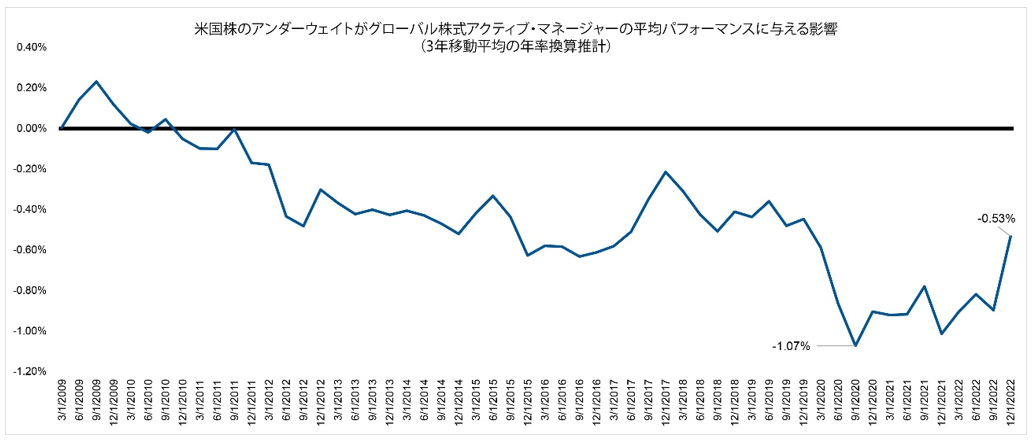

米国株が世界の株式を支配している間、平均的なグローバル株式アクティブ・マネージャーのパフォーマンスが低迷しているのは偶然ではありません。米国株のアンダーウェイトがグローバル株式アクティブ・マネージャーの平均パフォーマンスに与える影響を概算で推計すると、以下のようになり(図表4)、すでにユニバースのアンダーパフォーマンスの大部分を占めています。

図表 4:

上記で表示したシミュレーションは、一定の(明示または黙示の)仮定・前提条件に基づいて過去の実績等を加工・分析したものであり、運用実績ではありません。

出所:ラッセル・インベストメント、2022年12月末時点。注1

結論:

複数のマネージャーに投資するには、批判的な視点を持ち、各マネージャーがポートフォリオにもたらす独自の付加価値を明確に理解することが必要です。またどのポジションが、プラスのリターンよりもリスクを生む可能性が高いかを理解する必要もあります。グローバル株式ポートフォリオにおいて、よく見られる米国株のアンダーウェイト・ポジションはノイズとして扱うべきで、リスクコントロールの努力が求められます。当社のポートフォリオでは、そのように努めています。優れたグローバル株式アクティブ・マネージャーは、銘柄選択という形で、優秀でより分散可能なリターン源泉を提供できると信じているからです。

ほぼすべてのマネージャーが大幅な米国アンダーウェイトであるため、マネージャーのウエイトを変更することによって達成できるリスク削減には限界があります。他の確信度の高いポジションを維持する一方で、米国のポジションがポートフォリオのリスク配分を支配しないようにするために、先物オーバーレイや、補完ポートフォリオのような他のリスクツールの利用を強く推奨します。

注1:米ドルベース。2023年12月までに収集したデータで作成したラッセル・インベストメントのグローバル株式マネージャーのユニバース。ユニバースのプロダクト数は、ラッセル・インベストメントがモニターしているプロダクト数の内、該当期間のパフォーマンスがデータベースにあるプロダクトの総数です。パフォーマンスは基本的に運用報酬控除前のリターンを利用、運用報酬控除前のリターンのデータがないプロダクトは運用報酬控除後のリターンを利用。

MSCIインデックスに関する著作権及びその他知的財産権はすべてMSCI Inc.に帰属しており、その許諾なしにコピーを含め電子的、機械的な一切の手段その他、あらゆる形態を用い、インデックスの全部または一部を複製、配付、使用することは禁じられています。またこれらの情報は信頼のおける情報源から得たものでありますが、その確実性および完結性をMSCI Inc.は何ら保証するものではありません。

ラッセル・インデックスに関連するトレードマーク、サービスマークおよび著作権は、ロンドン証券取引所グループに属する会社に帰属します。インデックスは資産運用管理の対象とはなりません。

インデックスは資産運用管理の対象とはなりません。またインデックス自体は、直接投資の対象となるものではありません。