以下は、2024年5月30日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文は 。 こちら。

概要:

インフレ、高金利、伝統的な銀行融資の縮小に象徴される今日の経済状況において、プライベート・クレジットが高収益を見込める投資手段として注目を浴びています。本稿では、差別化された高いリターンを得るために、投資家がプライベート・クレジットへの投資を検討すべき3つの理由について解説いたします。

- 第一に、最近の地方銀行の危機を受けて伝統的な銀行業務の衰退に拍車がかかったことから、アセットベーストレンディング(ABL)に豊富な収益機会が生まれています。従来の銀行融資による資金調達が確保できなくなった中小企業は、代わりの資金提供者に融資を求めるようになっています。

- 第二に、アッパーミドル市場(比較的規模の大きい中堅企業向けローン)において、競争が激化していますが、同時に戦略的な投資機会も生まれています。競争が限られている時期にトップレベルのゼネラル・パートナー(GP)と手を組むことで投資家は効率的に投資を行うことが可能となります。

- 第三に、欧州市場の優先担保付きローンは、スプレッドが拡大しており、また米国以外の投資家は税制面の恩恵を受けられるなど、有利な条件が揃っています。

1. 銀行は更に衰退:地方銀行危機が投資機会を創出

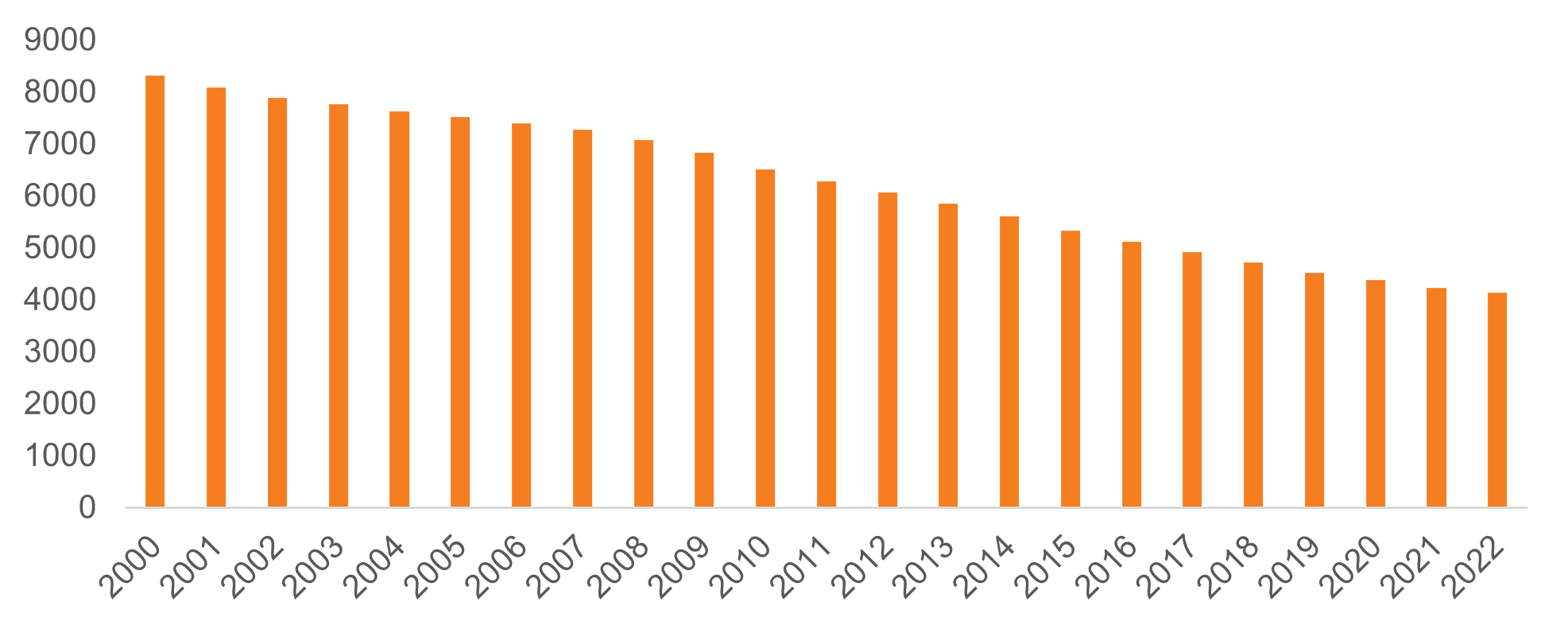

シリコンバレーバンクなどの金融機関の苦境に象徴されるように、近年の地方銀行の危機を受けて、伝統的な銀行が中小企業向けのローンから撤退するというトレンドはますます強くなっています。これは図表Aでも明らかなように、米国の商業銀行の数が継続的に減少していることが一因です。そして、このことがプライベート・クレジット投資を通じたABLへの貴重な投資機会につながりました。

図表A:米国連邦預金保険公社(FDIC)加盟の商業銀行数の推移

図表A 出所 : FDICのデータを元にラッセル・インベストメント作成、2024年3月27日時点。上記は説明を目的とするものです。

ABLは、通常、売掛金、棚卸資産、設備、不動産といった借り手の資産を担保にした資金調達モデルです。地方銀行からの資金調達が困難になった優良中小企業は代替する資金提供者が必要となり、ABLへの投資機会が生まれました。法人向け融資とは異なり、ABLは景気後退に強い傾向にあり、それは景気悪化に対する緩衝材となりえます。

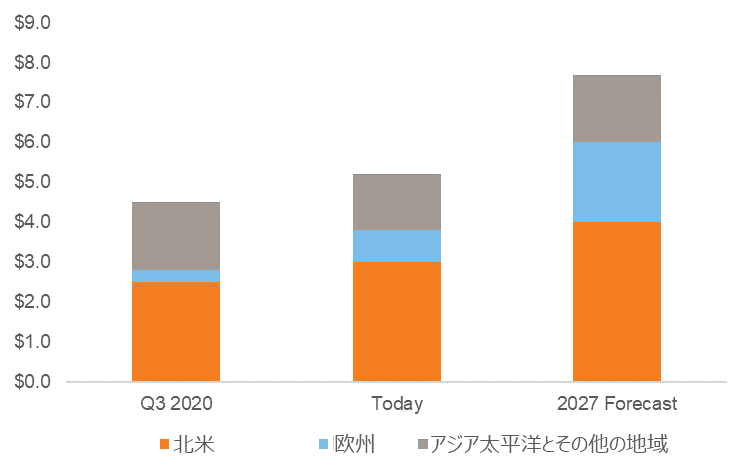

図表B: プライベート・アセットによる資金調達の成長予測(兆米ドル)

図表B 出所: Integer AdvisorsおよびKKR Creditのデータを元にラッセル・インベストメント作成、2024年1月時点。上記は説明を目的とするものです。

プライベート・クレジットの投資家はこうした投資機会を生かし、底堅いポートフォリオを構築するために投資を厳選することができます。図表Bでは、今後数年間で資産を担保とした資金調達が大幅に拡大していく道筋が明確に示唆され、金融セクターの中で、成長と革新の機が熟している状況が示されています。

2. アッパーミドル市場向け融資:競争を勝ち抜く方法とプライシングパワー

アッパーミドル市場向け融資の領域において、プライベート・クレジット投資は、特にローン担保証券(CLO)と案件獲得競争の激化に直面しています。この市場への資本流入が一時的な競争激化につながることから、投資家は戦略的に適応することが重要です。ただし、競争は一過性のものとなりやすく、また市場環境によって変化します。

このような変化は、投資家が最高水準のゼネラル・パートナー(GP)と手を組むことで、競争が限られているタイミングを生かした戦術的な投資機会を生みだします。トップクラスのGPの多くは、確実に成功を収めてきた実績があり、プライマリーでの案件ソーシングでは規模の大小にかかわらず柔軟性がある一方、特定市場でセカンダリーでの案件取得に軸足を移しています。そうすることで投資家は、状況が有利な時にアッパーミドル市場へ投資する一方、他の市場で中核となるミドル市場の案件をソーシングすることで投資対象の分散を図ることができます。

しかし、この競争的な状況を勝ち抜くには、入念な検討が求められます。投資の実行可能性と収益性を確実なものにするためには、プライシングパワーを使って有利な条件を確保しなければなりません。そのために、万全なデューデリジェンス、戦略的パートナーシップ、市場トレンドに対する深い理解が必要となります。こうした戦術を強化することで、投資家は投資戦略を最適化し、収益機会を捉えることができるのです。

3. 欧州の投資機会:優先担保付融資には有利な状況

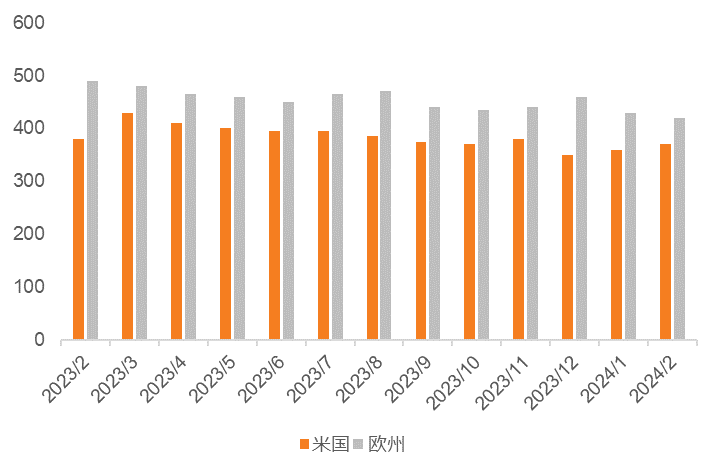

欧州ではありきたりの優先担保付融資がますます魅力的な選択肢となっています。経済状況が成熟し、流動性水準の高さからスプレッドが縮小傾向にある米国市場とは異なり、欧州のスプレッドは拡大基調にあることから(図表Cご参照)、より高いリターンと利回りを得られる可能性があります。このことは、分散とポートフォリオのリスク調整後リターンの向上を求める投資家にとっては特に好ましい状況にあります。スプレッドが乖離していることで、欧州市場の魅力はますます高まっています。また、最近になって著名な欧州のプライベート・クレジット運用機関が市場から撤退したことも、借り手に一時的な資金調達ギャップを引き起こしています。

図表C : 米国対欧州 ローンのスプレッド(ベーシスポイント)比較

図表C出所: PitchbookおよびLCDのデータを元にラッセル・インベストメント作成、2024年2月時点。上記は説明を目的とするものです。

また、米国以外の投資家にとって、欧州のダイレクト・レンディングは、米国投資家のような税制面や構造上の制約を受けないため、税制面で大きな利点を享受できます。こうした税制上の利点により、ポートフォリオの分散強化とグローバルにわたる投資機会獲得の選択肢として、欧州の優先担保付きローンの魅力は更に高まっています。

当社の見方として、欧州には市場ボラティリティの上昇によるスプレッドの拡大、経済環境の変動に起因する一時的な資金調達ギャップ、有利な課税条件が揃っています。分散強化と長期保有に適した足元の市場環境下における投資機会を捉えたいのであれば、欧州の優先担保付きローンは極めて魅力的な商品です。

結論

インフレ、金利、限定的な銀行融資といった不透明感が続いているにも関わらず、当社は、プライベート・クレジットが特に変動性の高い市場環境下で分散と安定的なリターンを追求する投資家にとって、引き続き魅力的な投資機会をもたらすと見ています。

伝統的な銀行の衰退を逆手に取り、アッパーミドル市場での競争を勝ち抜き、欧州市場の魅力的な投資機会を探ることで、現在の環境下におけるプライベート・クレジットの唯一無二の優位性を生かした投資を実現することができるでしょう。

更に、金融規制の強化が進み、それに代わるローンのプラットフォームが台頭する中で、今がまさにプライベート・クレジットのポテンシャルを掴み、変化の激しい経済状況の中で長期的な成功を手にする時なのです。