日本の株式投資における機関投資家の進化は、1990年代以降大きな進歩を遂げています。新しい投資技術の導入、政府規制や資産運用の基準の整備、そして堅実で競争力のある運用機関とコンサルティング業界の発展により、日本の投資業界はアイデアと革新が飛び交う活気ある市場となりました。他の先進国市場と同様、これらの進展により、機関投資家は複数のアクティブ運用機関を活用し、トラッキングエラーを抑えつつ超過リターンを目指す株式ポートフォリオを構築しています。このマルチ・マネージャー投資アプローチは、世界中の機関投資家にとってベンチマークとなる最適な手法です。

マルチ・マネージャー運用の先駆者であり、長年の支持者であるラッセル・インベストメントは、これらの進展を歓迎しますが、40年以上の経験により、この投資アプローチの利点がある一方で、優秀な投資家が備えるべき重要な課題があることも学びました。

インプリメンテーション(執行)を忘れずに!

最も重要な課題の一つは、マルチ・マネージャーポートフォリオにおける不適切なインプリメンテーションがもたらす潜在的な悪影響を認識することです。

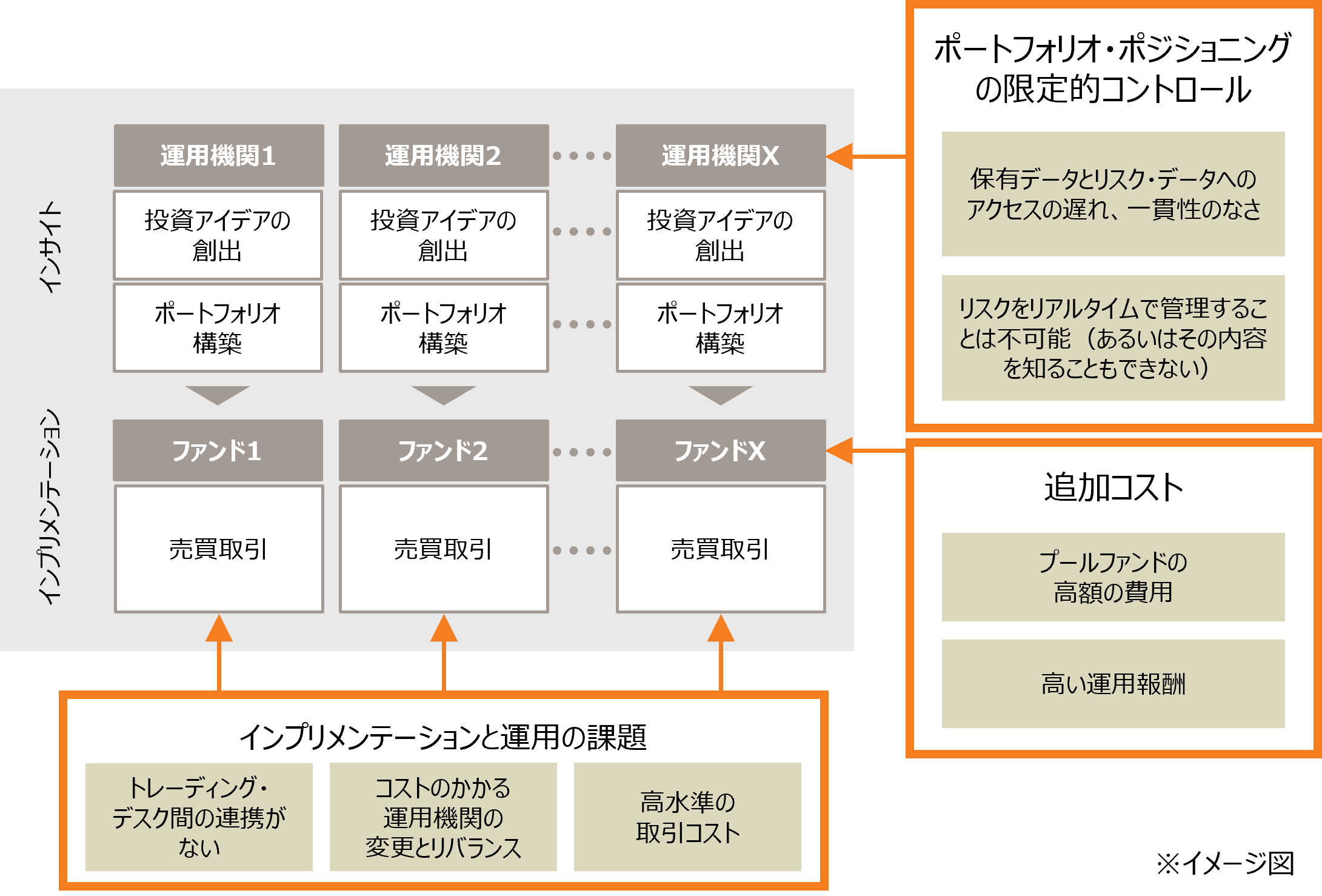

機関投資家がポートフォリオを設計する際に、資産配分、資産クラス戦略、運用機関の選定といった主要な投資決定に焦点を当てるのは当然のことです。しかし、これらの「大きな」決定だけに集中し、執行を軽視すると、高コストな失敗を招きかねません。すべての投資決定は、現物証券、デリバティブ、または集団投資スキームの取引を通じて執行されなければなりません。投資家がそれをどのように行うかは、ポートフォリオのリターンとリスクに決定的な影響を与える可能性があります。パフォーマンスの良い運用機関を選ぶのと同様に、どのようにインプリメンテーションを行うかも、結果に大きな影響を与えます。

マルチ・マネージャー株式ポートフォリオにおけるインプリメンテーションの主な問題は、複数の運用機関が独立して取引を行い、統合された監視や調整を行わないことによるエージェンシーコンフリクト(利害対立問題)です。単一の運用機関レベルでは重要でも、マルチ・マネージャーポートフォリオ全体では重要ではない小規模な取引が行われた場合でも、取引コストが発生します。運用機関間の調整が不足しているため、クロス・トレードやその他の方法で取引をコントロールし、最終投資家の利益につなげる機会を逃すことになります。最後に、運用機関の取引スキルの違いにより、インプリメンテーションのパフォーマンスにばらつきが生じる可能性があります。

日本の投資家が直面する大きな課題

インプリメンテーションを考慮することは、依然としてファンドを使用して株式に投資している日本のアセット・オーナーにとって特に重要です。ファンドは、運用機関の戦略へのアクセスが容易である点では便利ですが、単一戦略ファンドではマルチ・マネージャー投資家がポートフォリオ全体で資金を管理する能力を制限されます。

- ファンドの売買にかかる高スプレッドコスト

- 継続的なファンドコストと運用報酬の高さ

- 保有及びリスクのデータや報告の遅れによりリスクエクスポージャーの測定および管理が難しい

- 運用機関戦略へのアクセスが投資可能なファンドを持つ戦略に限られる

下図が示す通り、複数の単一戦略ファンドを通じたマルチ・マネージャー投資は、最適とは言えないインプリメンテーション方法です。

図1:標準的なアプローチ

上記はイメージ図であり、現実を忠実に反映したものとは限りません。

出所:ラッセル・インベストメント

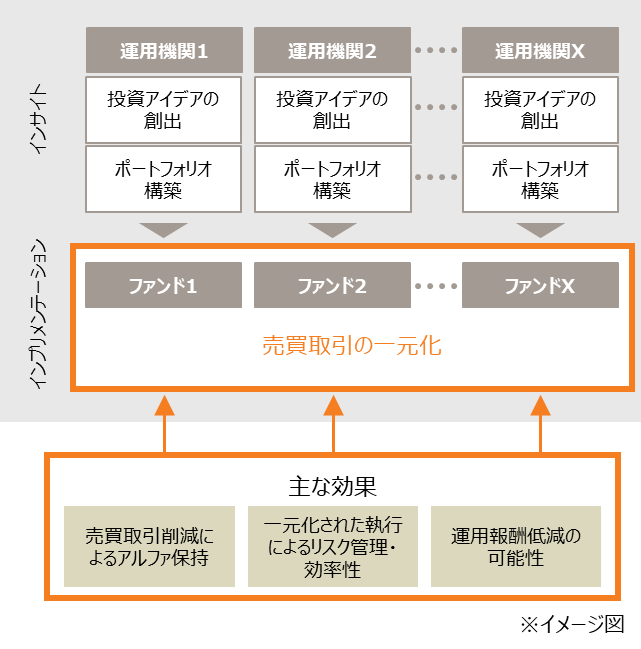

Enhanced Portfolio Implementation—複数の運用機関のインサイトを活用する新しい方法

数十年にわたってこれらの課題を研究し、自社ポートフォリオに対して代替ソリューションを見つけてきた結果、私たちは新しいインプリメンテーションフレームワークである「Enhanced Portfolio Implementation(EPI)」を構築しました。基本的にEPIは、最終投資家の利益をインプリメンテーションとポートフォリオ管理の中心に据えることで、従来のマルチ・マネージャー投資のモデルを覆すものです。複数の運用機関からのインサイトを組み合わせ統合された単一の口座構造は、不要な取引やコストを回避しながら運用機関のエクスポージャーをマッチングさせます。このアプローチにより、ポートフォリオを複数の投資スキーム、プロセス、取引デスクに分散することなく、多様な付加価値のある投資戦略の組み合わせからの恩恵を得ることができます。複数のコストの層が排除され、単一の口座構造により、ポートフォリオ全体のリスクをほぼリアルタイムで把握し管理することが可能になります。私たちはこの方法を用いて10年以上ポートフォリオを運用しており、統合された取引がコスト削減に役立つことを確認しています - 例えば、運用機関のポートフォリオに追随しながら売買回転率を35%削減しました。手数料の削減効果だけでもどれほどの額になるか想像してみてください。このアプローチの詳細は、Andrew Zenonosによる「Enhanced Portfolio Implementation (EPI) – Improving Operational Efficiency and Maximizing Alpha Preservation」に記載されています。

図2:EPIのアプローチ

上記はイメージ図であり、現実を忠実に反映したものとは限りません。

出所:ラッセル・インベストメント

結論

私たちは、日本の投資家がポートフォリオのパフォーマンス、リスク管理、効率性を継続的に向上させる際に、インプリメンテーションに焦点を当てることを期待しています。Enhanced Portfolio Implementationは、ポートフォリオのインプリメンテーションを簡素化し、不要な取引や取引構造の複雑さによって生じるコストやリスクを取り除きます。このインプリメンテーションアプローチは、投資家のポートフォリオにとって意味のあるものだけに取引活動を凝縮します。統一された単一の口座構造は、日本の投資家が直面する多くのコストやあつれきを取り除き、投資家にとって大きな利益をもたらす可能性があります。

私たちはインプリメンテーションに注意を払うことをお勧めします—それが大きな違いを生む可能性があるのですから。