확장된 투자 기회: 교통 및 전력 분야에서 시작된 사모 인프라 투자 기회는 민간협력(public private partnership) 방식의 의료 및 교육 시설과 같은 사회 기반 시설까지 지속적으로 확대되고 있습니다. 사모 인프라 투자 역시 통신 인프라부터 데이터 센터에 이르기까지 디지털 인프라 분야로 영역을 확대하고 있습니다. 최근 인프라 투자 대상에는 다양한 규모의 데이터센터, 산업 자산, 의료시설뿐만 아니라 이와 관련된 인프라 및 서비스 제공업체도 포함되며, 이러한 투자는 안정적인 현금흐름을 창출하고 가능한 경우 물가 상승분을 반영할 수 있도록 설계되어 있습니다.

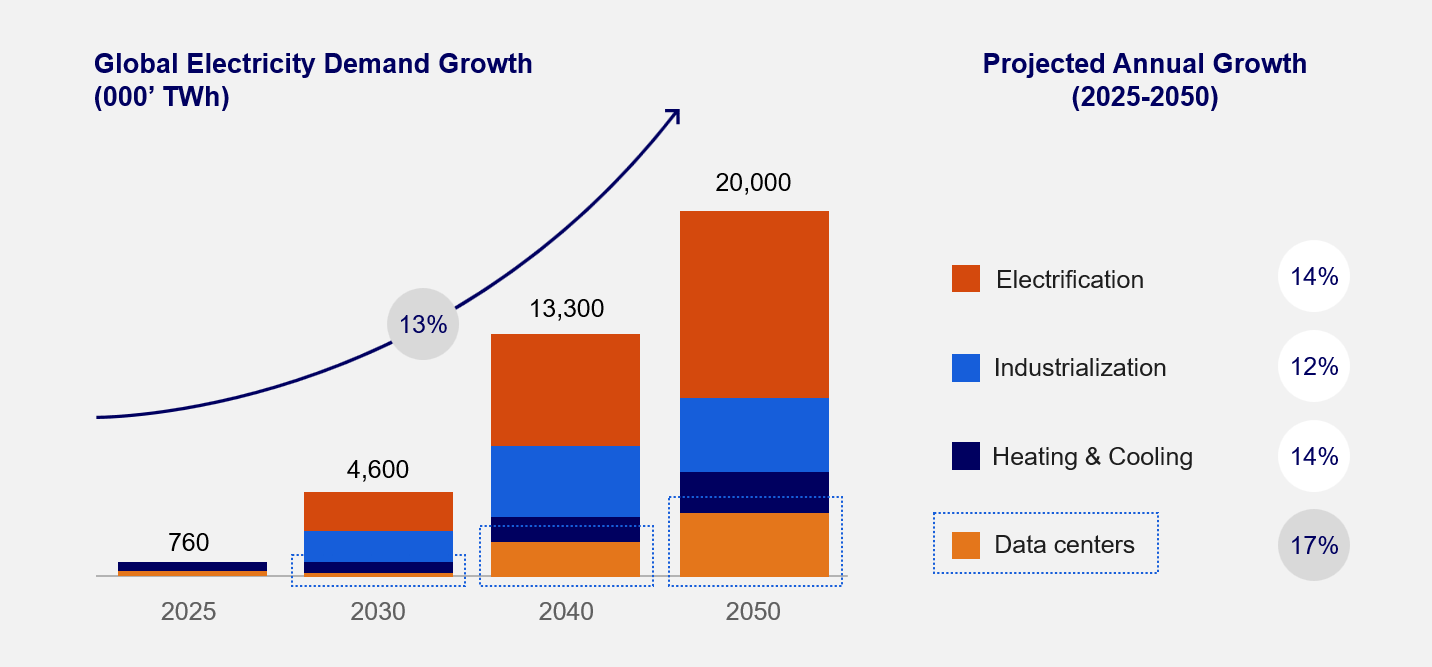

디지털 전반을 아우르는 투자: 데이터 센터 내 AI 컴퓨팅 용량에 대한 높은 수요와 이를 뒷받침하기 위한 전력 소비는 앞으로도 지속될 것으로 예상됩니다. 이러한 디지털 생태계는 다양한 규모와 전력 용량의 데이터센터를 비롯해 유선 및 모바일 통신 인프라 전반에 걸친 매력적인 투자 기회를 제공합니다. 디지털 산업의 구조적 성장 추세는 지속될 것으로 보이며, 이에 따라 하락장 방어력을 확보하고 수급 변동이나 IT 기업의 경영 환경 변화에 따른 영향을 완화할 수 있는 숙련된 매니저의 역량이 더욱 중요해질 전망입니다

완만한 자본 공급 흐름: 인프라 부문으로 유입되는 사모 자본은 계속해서 사상 최고치를 경신하고 있으며, 투자자들은 실물 자산에 대한 투자 비중을 늘리고 있습니다. 인프라 투자 기회는 새로운 분야가 지속적으로 편입되고 공공 부문의 기존 자산이 계속해서 이전됨에 따라 계속해서 확대되고 있습니다. 사모 인프라 투자는 인터넷 시대 이후 가장 큰 규모의 글로벌 투자 사이클 중 하나를 형성할 것으로 보입니다.