過去6か月間、投資家は、地政学的緊張、政策をめぐる不確実性、そして変化する経済見通しによって、市場が繰り返し耐性を試される局面を目にしてきました。しかし、世界経済の基盤は依然として堅固です。イランとの紛争は市場を試す要因となりましたが、S&P500指数は当初の下落分を3か月未満で取り戻し、その後は過去最高値を更新しました。

過去最高水準の企業利益、改善しつつある製造業活動、引き続き健全な労働市場、そしてAI(人工知能)が主導する生産性向上の兆候は、進化するリスクに注意を払いながらも、当社の成長に対する前向きな見方を支えています。

当中間期見通しでは、市場の底堅さを支えているこれらの要因と、2026年の残りの期間を通じて市場を形作ると当社が考える主要な注目点について検討します。

中間期レポート

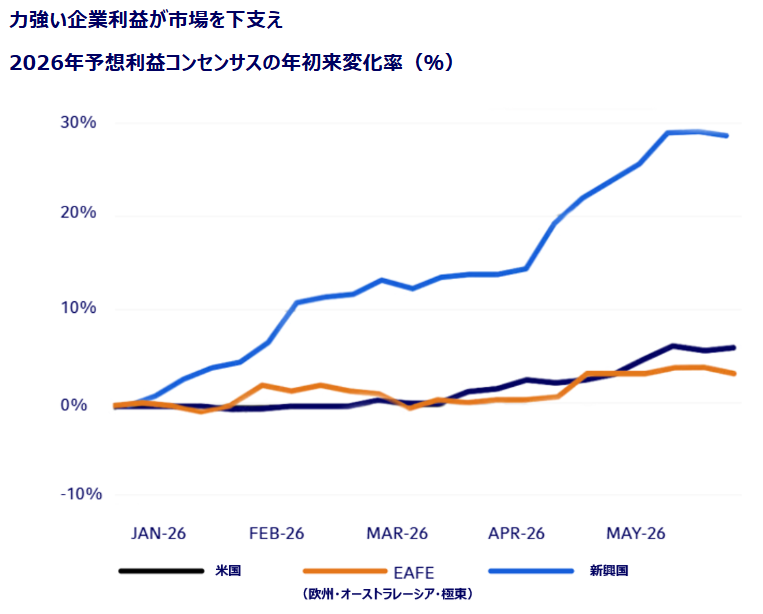

世界的な企業利益の力強い成長

地政学的な圧力にもかかわらず、企業利益は力強い拡大局面にあり、世界株式を過去最高値へと押し上げています。過去3年間で、S&P500指数の予想利益は年率約16%で成長しました。これは、ここ数十年において景気後退後の回復局面を除けば、例を見ないほど高い成長ペースです。

しかし、企業利益は引き続き堅調である一方、イラン紛争の発生後、市場をけん引する銘柄は再び限定的となりました。株価とファンダメンタルズのモメンタムは、AI関連テーマへと再び回帰しました。なかでも、韓国および台湾の大手テクノロジー企業において、その動きが顕著でした。堅調な企業収益はまた、今後6か月間におけるメガキャップ企業のIPOや、非公開(プライベート)市場における活動拡大の環境を整えることにも寄与しています。

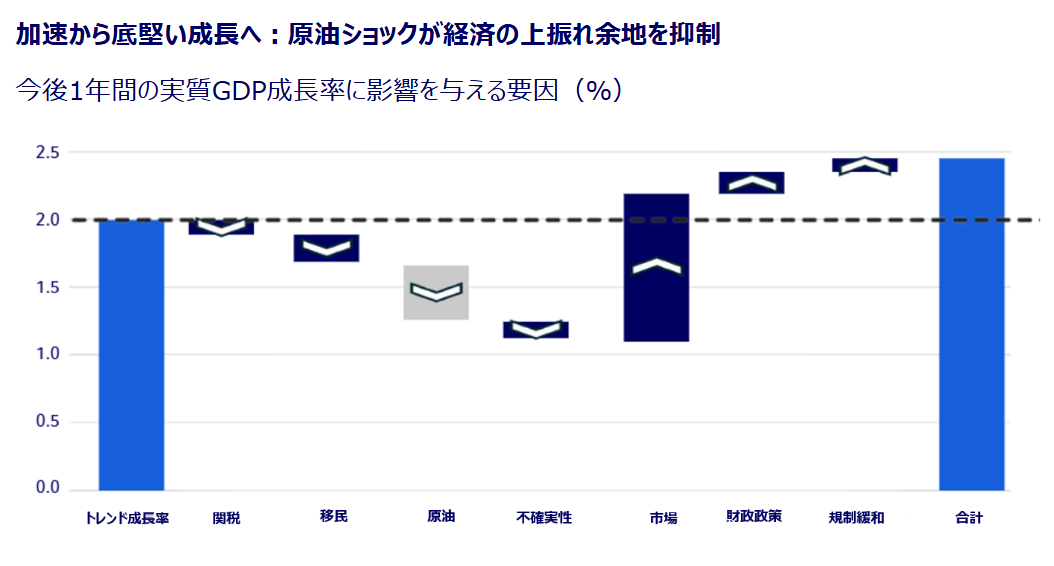

加速する成長から、再び底堅い成長へ

米国の成長が、力強いグローバル市場を大きく支えてきました。当社は年次アウトルックにおいて、財政刺激策、AI関連投資の拡大、そして緩和的な金融環境を追い風として、米国経済が「底堅さ(レジリエンス)」の段階から「加速」の段階へ移行する可能性があると考えていました。しかし、その後6か月が経過した現在、ガソリン価格の上昇によって、こうした上振れ余地の一部は抑制される可能性が高まっています。

圧力はあるものの、当社は米国経済が力強い状態にあるとみており、2つの分野で心強い進展が見られると考えています

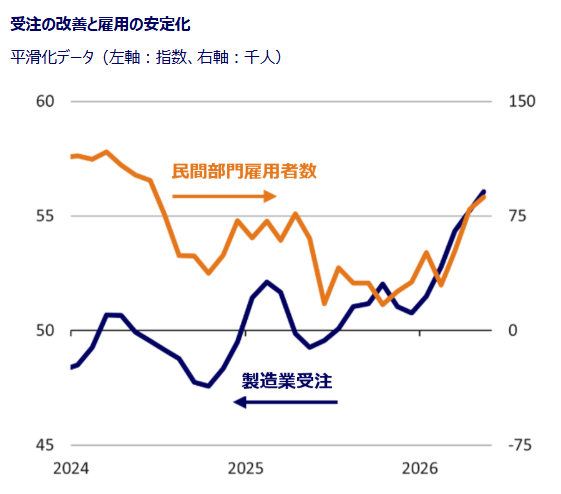

製造業活動は改善しています。長年の停滞を経て、当社は、One Big Beautiful Bill Act(1つの大きく美しい法案)による設備投資に有利な税制措置と、堅調なデータセンター需要を背景に、同セクターが回復すると予想しています。鉱工業生産と製造業の受注残は上昇基調にあります。

労働市場の状況は安定化しています。民間部門の雇用は2025年に大幅に減速しましたが、当社の分析によれば、その減速の80%超は民間部門の不調ではなく、公的政策を巡る不確実性を反映したものでした。今年前半においても解雇件数は低水準にとどまり、雇用者数はここ数カ月でより健全な水準で安定化しました。また、雇用の伸びも改善しています。AIの雇用への影響に対する懸念が高まっているものの、当社は依然として、広範な労働市場の混乱よりも、生産性向上を示す証拠の方が強いと考えています。これまでのところ、その影響は広範な雇用喪失ではなく、主としてキャリア初期段階の採用に集中しているように見受けられます。

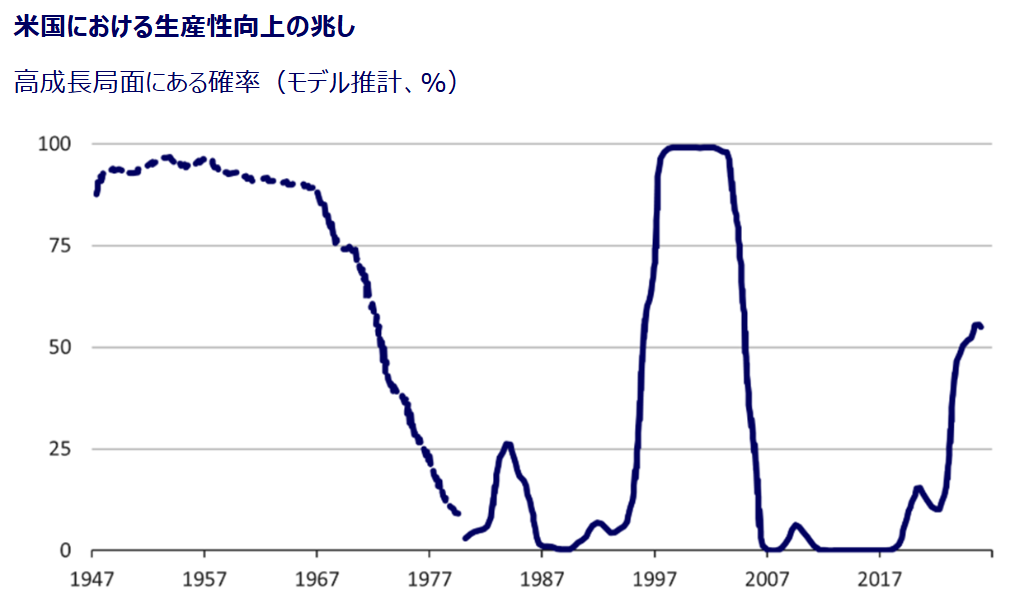

AIが生産性向上の効果を示している

2026年の年次アウトルックにおいて当社が強気な見方を示したもう一つの重要な柱は、生成AIが生産性向上の「Jカーブ」の上昇局面に入り、企業にもより具体的な恩恵をもたらす可能性でした。このテーマは複数年にわたって続くと考えられますが、2026年も半年が経過した現在、生産性への影響を示す心強い兆候が引き続き見られます。

最先端のAIモデルの能力はますます向上しており、生成AIに対するエンドユーザー需要も堅調です。また、マクロおよびミクロ経済データの双方において、新たな生産性サイクルの明るい兆しが見られます。

経済的圧力に関する注視点

2026年も半ばを迎えましたが、経済はなお堅調な基盤を維持しています。ただし、今後はいくつかの重要な注目材料があります。

注目材料1:イラン紛争の循環的・構造的影響

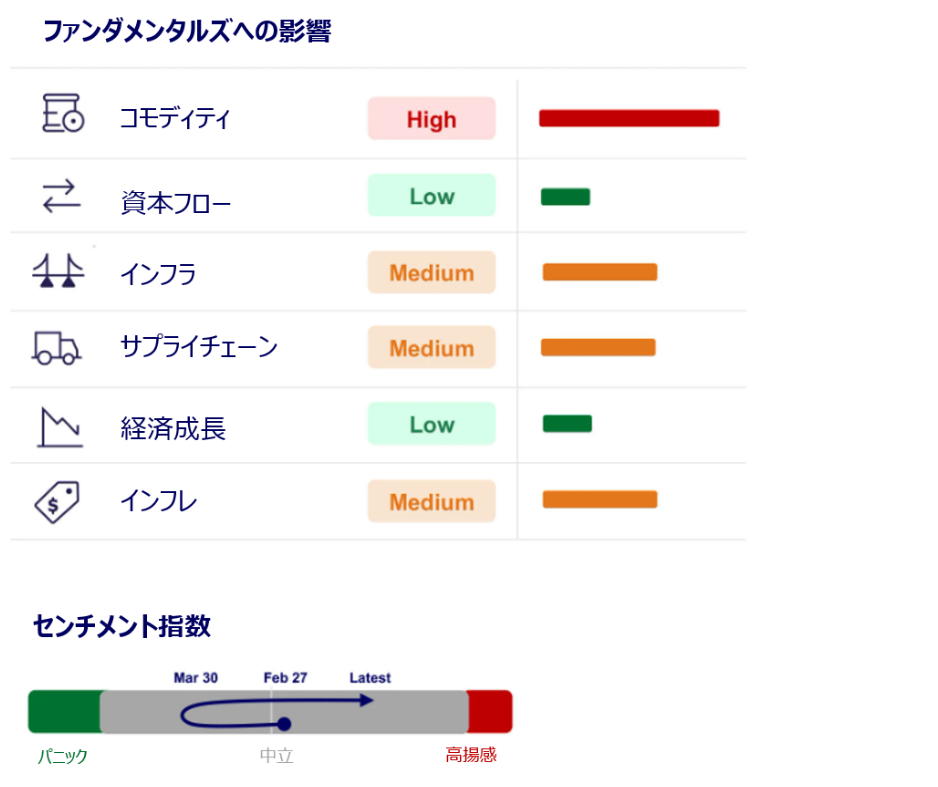

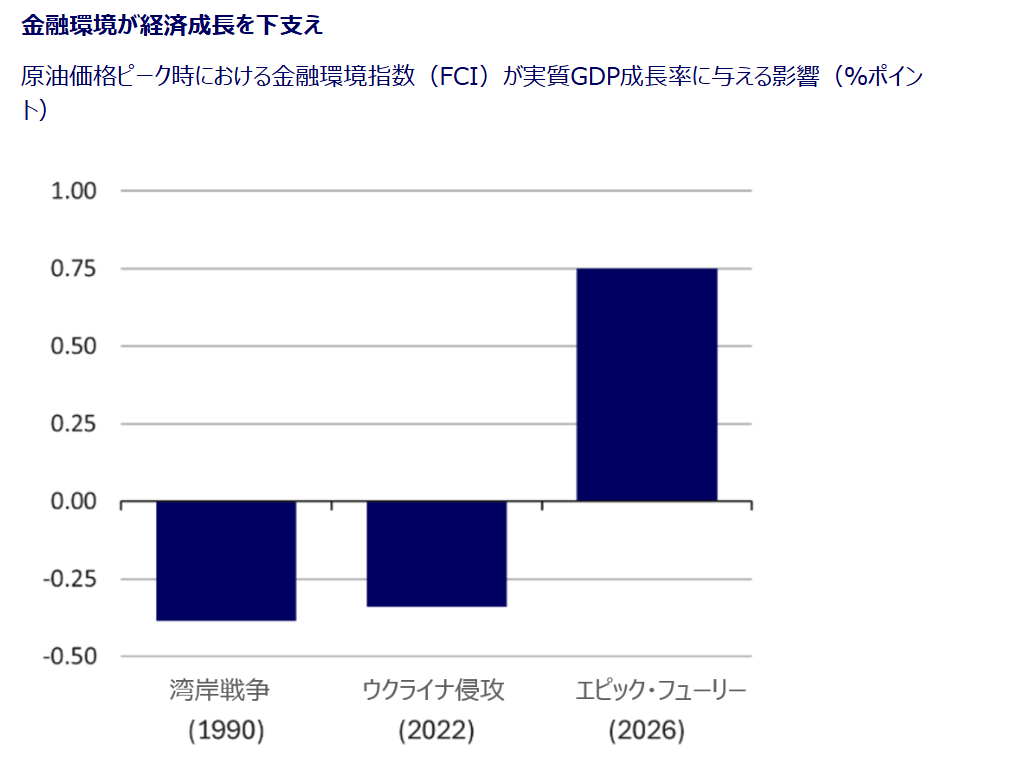

S&P500指数は、イラン紛争による当初の下落分をわずか45日で取り戻しました。しかし、発表された合意がどの程度持続するのか、またコモディティーフローの混乱がどの程度長引くのかが、年後半の展開を左右することになります。リスクを評価する際には、市場の反応と実体経済への根本的な影響を区別することが引き続き重要です。紛争による影響は、商品、サプライチェーン、インフレを通じて波及し、最終的には経済成長に影響を及ぼす可能性があります。

影響を和らげる要因

市場では、イラン紛争によるインフレリスクの高まりが織り込まれている一方で、成長は安定的に推移すると見込まれています。現時点では、経済活動への影響を緩和する要因として、構造的要因と循環的要因の双方が作用していると考えられます。

世界経済は、1970年代や1980年代ほど原油ショックにさらされやすい状況にはありません。生産におけるエネルギー量や、消費支出に占めるエネルギー関連支出の割合は、いずれも大幅に低下しています。

原油在庫は取り崩されており、消費者需要もエネルギー消費の少ない活動へとシフトしています。

2025年に実施された米国の大規模な税還付措置は、この春の購買力低下による影響を十分に上回る規模となっています。

「金融アクセラレーター(金融面を通じて景気変動を増幅するメカニズム)」は作動していません。過去の主要な原油ショックとは対照的に、株価と住宅価格はいずれも過去最高水準近辺を維持しており、クレジット・スプレッドも低位にとどまっています。

欧州においても、経済への下押し圧力はあるものの、2022年ほど深刻にはならない可能性があります。風力発電および太陽光発電が堅調に拡大していることから、電力価格は欧州全域で落ち着いて推移しています。さらに、景気先行指標は、成長ペースこそ緩やかではあるものの、プラス成長を示唆しています。

リスクは依然残っている

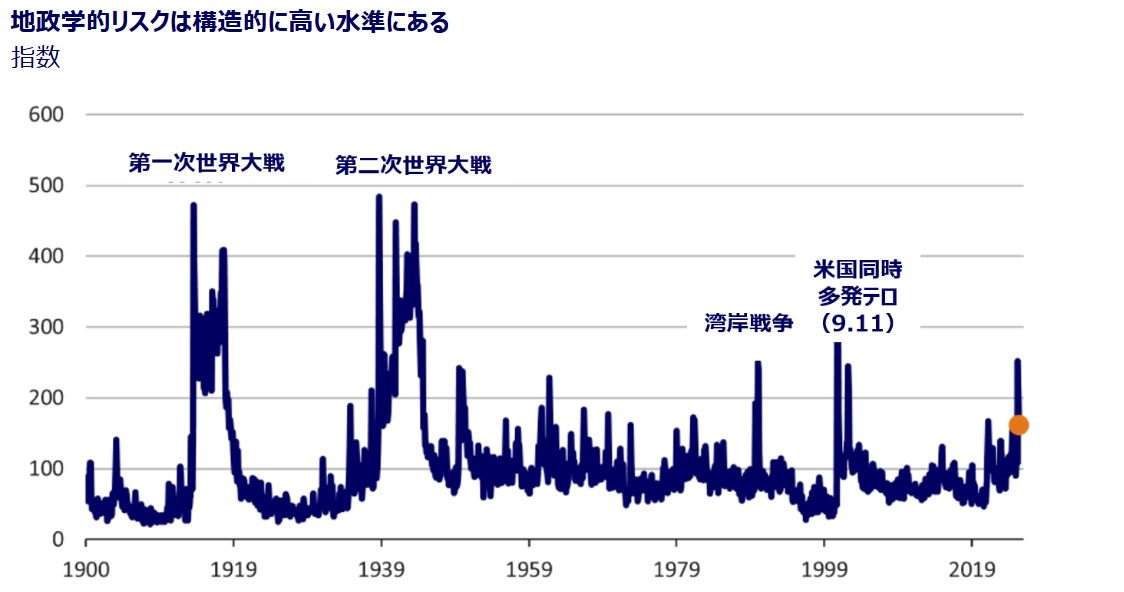

紛争が再び激化する下振れシナリオでは、米国の財政支援の縮小や、世界的な在庫の取り崩しが進む中、紛争による経済への影響は年後半にかけて一段と顕著になる可能性があります。特に、経済規模が大きく、中東からのエネルギー供給への依存度も高いインドは、重要な試金石となる可能性があります。

また、近年相次いで発生している地政学的ショックを踏まえると、イラン紛争はより長期的な影響を及ぼす可能性もあります。その影響としては、インフレ率の上昇、株式と債券の相関の上昇、期間プレミアムの拡大、防衛支出の増加などが考えられます。これらは、ポートフォリオの分散効果や、公開市場および非公開市場における投資機会に影響を及ぼす可能性があります。

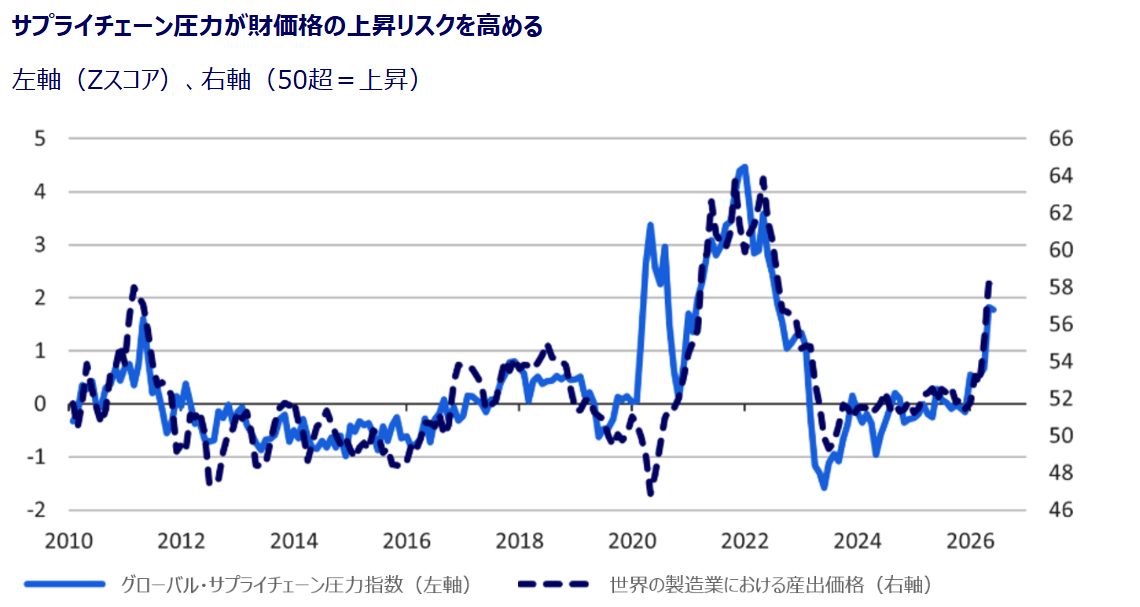

注目材料2:サプライチェーンへの圧力

市場にとって最大の警戒材料の一つは、サプライチェーンへの圧力が再び高まりつつある兆候です。ニューヨーク連銀のグローバル・サプライチェーン圧力指数(GSCPI)は、2022年以来の最高水準まで急上昇しています。新型コロナウイルス禍のロックダウンによる同様の混乱は、前回のインフレ急騰の一因となりました。足元では、世界の製造業企業が再び比較的速いペースで製品価格を引き上げています。

注目材料3:金利ボラティリティ

インフレ率上昇の可能性を受けて、政策金利に対する市場予想は大きく変動しました。イラン紛争の発生当初、市場の見方は利下げ期待から利上げ期待へと急速に転換しました。一方で、当社は米連邦準備制度理事会(FRB)について、長期間にわたる政策金利据え置きを見込む見方を一貫して維持しています。エネルギー価格の上昇によって総合インフレ率は押し上げられる可能性がありますが、FRBは引き続き労働市場の状況と基調的なインフレ動向を重視しています。これらの観点から見ると、環境は比較的落ち着いています。インフレ期待はしっかりと抑制されており、住居費インフレは引き続き鈍化しています。また、賃金上昇率も均衡した労働市場と整合的な水準にあります。

利回りの急上昇は、米国債のバリュエーションを大きく変化させました。2026年初時点では、当社はイールドカーブの短期部分を割高とみていましたが、現在では2年物米国債がより投資妙味が高まったと考えています。欧州では、インフレが金融政策決定においてさらに重要な役割を果たしており、当社は英中銀と欧州中央銀行による利上げを予想しています。世界的に見ると、英国債(ギルト)や日本国債を含む複数の先進国国債に投資妙味があると考えています。これらの市場では、ここ数カ月で政策リスクおよび政治リスクに対するプレミアムが織り込まれた結果、バリュエーションが改善しています。

投資家への示唆

2026年前半の市場動向が改めて示した教訓があるとすれば、それは市場が多くの人々の予想以上に高いレジリエンス(回復力・耐久力)を備えているということです。地政学的緊張の高まり、サプライチェーンへの圧力、そして金利ボラティリティの拡大といった新たな摩擦要因が生じており、投資家が直面するリスクはより複雑なものとなっています。

しかしながら、市場のレジリエンスは依然として維持されています。力強い市場のファンダメンタルズは、当社の前向きな見通しを引き続き支えています。このような環境下では、投資家にとって、市場環境の変化を通じてポートフォリオの耐久性を維持することの重要性が改めて確認されます。すなわち、成長機会への投資によるリターン獲得と、市場のストレス局面に耐えるために必要な分散投資とのバランスを取ることが重要です。

年の折り返し地点を迎えた現在、市場がこれまでの厳しい局面を乗り越えてきたように見えることは好材料です。今後の焦点は、その底堅さを維持できるかどうかに移っています。

当見通しは、2026年6月18日時点における当社の見解を反映したものです。イランに関する合意の可能性を巡る最近の報道を含め、地政学的な情勢は急速に変化しており、市場環境やリスクの見通しも変化する可能性があります。また、 当見解は将来の結果を保証するものではありません。最新の市場動向や分析については、「Market Week in Review」をご参照ください。

資産クラスの選好

この概要では、各資産クラスに関する当社の最新の見解をご紹介します。各ボックスをクリックすると、当社の見解の背景にある投資機会とリスクに関する詳しい説明をご覧いただけます。

当社のマクロ経済見通しおよび各資産クラスに対する見解の概要

地域別の所見

米国

米国経済は引き続き底堅さを維持していますが、エネルギー価格の上昇やサプライチェーンへの圧力を受け、先行きの不確実性が増しており、景気の上振れ余地はやや縮小しています。当社は、製造業活動や労働市場の改善、AI関連投資の拡大、緩和的な金融環境、そして財政政策の支えを背景に、実質GDP成長率が2%を上回る水準を維持すると予想しています。企業業績は非常に力強く、株式市場の上昇を支えています。一方で、株価や業績面で市場をけん引する銘柄は、再びAI関連銘柄へと集中しつつあります。また、生成AIによる生産性向上が「Jカーブ」の上昇局面に入りつつあることを示す前向きな兆候が引き続き見られると考えています。これは、時間の経過とともに企業の売上高や利益率に恩恵をもたらす可能性があります。米連邦準備制度理事会(FRB)は、総合インフレ率の上昇圧力がある一方で、インフレ期待が安定していること、住居費インフレが鈍化していること、そして賃金インフレが落ち着いていることを踏まえ、政策金利を据え置く可能性が高いとみています。リスク要因としては、イラン紛争の長期化、金利ボラティリティの高まり、そして割高なバリュエーションが挙げられます。

カナダ

2026年のこれまでの市場動向は、カナダ経済とカナダ株式市場が大きく異なる動きを示すことがあることを、投資家に改めて認識させるものとなりました。カナダ経済はテクニカル・リセッション入りしたにもかかわらず、カナダ株式市場はエネルギー価格の上昇にも支えられ、過去最高値圏で推移しています。企業業績も引き続き底堅く推移していますが、これはカナダ企業が、より高い経済的な底堅さを示している米国などの国々から収益の相当部分を得ているためです。年後半については、カナダ経済は引き続き厳しい状況が続くと見込む一方、金融市場に対してはより前向きな見方を維持しています。

ユーロ圏

中東での戦争勃発後、当社は欧州株式への投資配分を引き下げ、中立的な水準としました。エネルギー輸入地域であるユーロ圏は、ホルムズ海峡の閉鎖によって引き起こされたエネルギー価格ショックの影響を受けやすいと考えられたためです。また、欧州中央銀行(ECB)が6月に政策金利を25ベーシスポイント(0.25%)引き上げ、さらに年末までに少なくともあと1回の利上げを実施すると見込まれていることも、経済および市場にとって新たな逆風要因となりました。一方で、2026年から2027年にかけて実施される財政刺激策や、欧州企業のファンダメンタルズの改善は、こうした逆風を打ち消すプラス要因となっています。さらに、米国とイランが最近合意したホルムズ海峡での通航再開が維持されれば、紛争期間中にユーロ圏株式が直面していた逆風は解消される可能性があります。

英国

2026年年初と比べると、中東情勢によって、英国におけるインフレと金利の見通しは大きく変化しました。従来は利下げが織り込まれていましたが、年末までにイングランド銀行(BOE)が少なくとも1回の利上げを実施すると予想されています。英国も欧州諸国と同様に、エネルギー供給ショックの影響を受けやすいとみられていました。しかし、ホルムズ海峡での通航再開により、このリスクは後退する可能性があります。さらに、長期英国国債(ギルト)には、スターマー首相の政治的立場を巡る不確実性や財政見通しへの懸念を背景として、相当程度のリスクプレミアムが織り込まれています。一方で、基調的な経済成長は弱いため、当社は市場が織り込んでいる利上げ期待は行き過ぎであると考えており、政治的な不安定さが続く中でも、英国国債は魅力的な投資対象と考えています。

中国

2026年後半には、特に中東紛争が長引く場合、インフラ投資を目的とした政府の景気刺激策が強化される可能性があります。一方で、消費者動向は依然として比較的低調です。賃金上昇率は緩やかにとどまっており、住宅市場の状況に対する懸念も引き続き残っています。こうした環境下にもかかわらず、中国株式は割安なバリュエーションに加え、企業業績が経済環境に比べて健全であることから、引き続き魅力的な投資機会が存在すると考えています。

日本

当社は、日本株式は魅力的な投資先であると考えています。その背景には、コーポレート・ガバナンス改革の進展に加え、高市首相の直近の選挙勝利を受けた拡張的な財政政策への期待があります。また、日本は原油備蓄を潤沢に保有していることから、原油価格上昇に対して比較的高い耐性を有しています。しかしながら、この点は引き続き重要な注視すべき事項であると考えています。日本銀行は今後12カ月の間に1~2回の利上げを実施する可能性が高いとみています。一方で、日本円はG10通貨の中でも依然として最も割安な通貨の一つとなっています。

香港

香港の経済は、金利低下に反応して改善しつつあり、輸出需要も引き続き堅調に推移しています。不動産市場は重要な注視すべき事項の一つです。足元では、不動産市場が再び回復局面へ転じた可能性を示す初期の兆候が見られます。こうした動きが続けば、消費者マインドや個人消費のさらなる改善につながる可能性があります。

シンガポール

当社は、今後12カ月間にわたりシンガポール経済が力強い成長を維持すると予想しています。ただし、中東情勢の緊張は引き続き重要な注視すべき事項となります。シンガポールは、多くのアジア諸国とは異なり、燃料補助金を導入しておらず過去の傾向をみても、原油価格の変動が経済に与える影響は、アジアの他の国・地域と比べてより遅れて現れる傾向があります。シンガポール金融管理局(MAS)は4月に金融政策を若干引き締めましたが、当社は追加的な引き締めを実施するハードルはかなり高いと考えています。

台湾

台湾経済は、半導体チップ需要の力強い支えを引き続き受けており、2026年前半を通じて内需も改善しています。台湾株式市場のバリュエーションは、他の新興国市場と比較して割高感が高まりつつあります。また、AIへの期待や半導体需要の高まりを背景として、市場ではレバレッジを活用した取引活動が大幅に増加していることも確認されています。

オーストラリアおよびニュージーランド

オーストラリア経済について、2026年後半から2027年にかけてトレンドを下回る成長環境が続くとみています。オーストラリア準備銀行(RBA)による利上げを受けて、個人消費および消費者マインドは低下しています。また、生産性の低迷は依然として経済の課題となっており、RBAは経済成長率が実質的に2%程度に制約されているとの見方を改めて示しています。その結果、企業業績は世界全体と比較すると力強さを欠くものとなる可能性があります。一方で、オーストラリア国債は依然として魅力的な投資対象と考えており、またオーストラリアドルは現在、当社が推計する適正価値に近い水準まで達しているとみています。

ニュージーランド経済については、2026年後半の最大の焦点は金融政策になると考えています。これは、ニュージーランド準備銀行(RBNZ)が5月の会合においてタカ派姿勢を強めたためです。経済成長は依然として緩慢であり、インフレ率も目標水準から大きく乖離しているわけではなく、失業率も比較的高い水準にあります。そのため、積極的な利上げへと政策を転換した場合には、経済情勢がさらに悪化するリスクがあります。

MSCIインデックスに関する著作権およびその他の知的財産権は、すべてMSCI Inc.に帰属しています。MSCI Inc.の事前の許諾なく、コピーを含む電子的・機械的手段その他あらゆる方法により、インデックスの全部または一部を複製、配布、使用することは禁止されています。また、これらの情報は信頼できる情報源から取得したものですが、その正確性および完全性についてMSCI Inc.はいかなる保証も行いません。