CIOデスクより

2024年 4-6月期グローバル・マーケット・アウトルックをお届けします。

2024年第2四半期を迎えるにあたり、最新のグローバル・マーケット・アウトルックをお伝えできることを嬉しく思います。

進化し続ける市場環境は、従来の予想や長年の投資の前提を覆すような市場の異変を提示し続けています。

2023年には、多くの一流エコノミストが物価安定の回復に必要だと述べていた世界的な景気後退もなく、インフレ率が急速に低下しました。

特に米国では、力強い経済成長を遂げたにもかかわらず、物価と賃金の上昇圧力が低下しました。

労働参加率の向上が労働供給の改善に寄与し、企業が大量解雇に走ることなくインフレ率が低下したのです。このような現象は第二次世界大戦後では初のことです。

同時に、世界的にも予想外の動きが起きています。日本では企業行動に顕著な変化が見られ、株主資本利益率の改善を後押ししています。カナダでは米国と異なり成長が鈍化していますが、市場はカナダ中銀の金利政策にFRBと同様の期待を寄せているようです。一方、米国のメガキャップ(超大型)株の銘柄間格差が拡大しています。例えば、テスラは35%下落していますが、エヌビディアは78%上昇しています。

このような複雑な経済情勢と投資環境を総合すると、投資家はリスク資産を戦略的に再評価し、より賢明なアプローチをとる必要があります。世界金融危機後の時代には、アクティブ投資とパッシブ投資の融合が好まれましたが、現在の情勢では、アルファと分散投資の新たな源泉を取り入れた、より積極的で賢明なアプローチが求められていると考えます。

当社の最新のグローバル・マーケット・アウトルックは、当社のチーフ・インベストメント・ストラテジスト、アンドリュー・ピーズと彼のチームによる貴重な洞察とともに、こうした新たなトレンドについて掘り下げています。

ケイト・エルヒロー(Kate El-Hillow)

プレジデント兼グローバルCIO

アンドリュー・ピーズ(Andrew Pease)

投資戦略グローバル・ヘッド

"昨年の投資家の悲観論が行き過ぎであったように、今年の楽観論も結局は行き過ぎになるのではないかと懸念しています。 "

- アンドリュー・ピーズ

抑圧された熱狂(PENT-UP EXUBERANCE)

最近の講演で、アトランタ連銀のラファエル・ボスティック総裁は「抑圧された熱狂(pent-up exuberance)1 」という言葉を生み出しました。これは米国の景気再加速のリスクについて言及したものですが、投資家の意向も捉えています。経済成長は底堅く、インフレ率は低下し、企業収益は特に人工知能をテーマとする超大型株の牽引で底堅く推移しています。2023年の景気後退を恐れていた投資家たちが市場に引き込まれ、上昇モメンタムはS&P 500® 指数をさらに史上最高値に押し上げる可能性を秘めています。米国経済が驚くほど堅調であるという高揚感は、投資家の熱意にも波及しています。

米国の労働市場は減速しているのか?

しかし、表面を擦れば、亀裂が目立ち始めています。米国労働市場の過熱感はなくなり、求人数は3月中旬時点で2022年初頭のピークから約25%減少しています。また、低所得世帯の家計がストレスにさらされている兆候もあります。クレジットカードや自動車ローンのデフォルト率は、パンデミック以前の水準を上回っています。企業に目を向けると、ハイ・イールド債のデフォルト率が上昇し、商業用不動産の延滞も増え続けています。

企業や家計は、多額の現金準備を蓄え、30年物住宅ローンや長期社債を低金利で固定化することでパンデミック後の連邦準備制度理事会(FRB)の引き締めに対して強力な防御策を構築してきました、しかし、こうした防衛策は今や弱まりつつあります。FRBが金融政策を完璧に調整することができれば、インフレ率が2%近くに落ち着き、雇用者数の伸びが過去3ヵ月の平均26.5万人から、これ以上失業率が低下しないために必要な月10万人近くまで減少させられる可能性があります。

FRBのジレンマは、利下げを遅らせ、緩和が遅すぎると景気後退のリスクを生む可能性がある一方、緩和が早すぎるとボスティック総裁が懸念するインフレ再加速を引き起こす可能性があることです。

FRBはいつ利下げを開始できるか?

FRBによる引き締めの米国経済への影響の遅れについては、「今回のビジネスサイクルは過去とは違う」と考える向きもあるが、ラッセル・インベストメントは「影響までの時間が長引く」と考えています。私たちの懸念は、FRBがインフレの粘着性を警戒し、利下げをさらに遅らせることです。もしそうなれば、現在市場が織り込んでいるソフトランディングがオーバーシュートして軽度な景気後退に転じる可能性が高まります。FRBは年央に緩和を開始すると予想しています。FRBの利下げが年末までずれ込めば、長期的な見通しに対する懸念が強まるでしょう。

欧州経済の回復力を支えているのは何か?

経済の回復力は、他のほとんどの先進国でも同様に見られるものです。欧州と日本は予想以上強い上昇傾向の様相を呈しています。欧州では、ロシアによるウクライナ侵攻前よりも低下した天然ガス価格、世界の製造業活動の回復、銀行貸出の伸びの回復が寄与してきました。欧州中央銀行(ECB)は、コアインフレ率の低下傾向を受け、6月に利下げを開始する可能性が高いことを示唆しました。

日本は経済活動や企業収益の伸びが市場の予想を上回っており、東証株価指数(TOPIX)は年初来で最も好調な市場となっています。日本を取り巻くリスクは、コーポレート・ガバナンスの改善が株式のバリュエーションに完全に織り込まれていることと、日銀が緩和政策を正常化し、円高を誘発することで経済再生を脅かすことです。

ポジティブ・サプライズの話がある一方で、英国では経済活動が低迷しており、インフレ率の低下ペースは他の先進国よりも緩やかになっています。

中国の2024年GDP成長率目標は?

中国に関するニュースは引き続きまちまちです。不動産市場の問題は解決には程遠く、消費者物価指数はデフレ基調に陥っています。これまでの景気刺激策は断片的なものでしたが、2024年のGDP成長率5%という政府の目標は、より意味のある政策が打ち出される可能性を示唆しています。

経済成長への期待が市場を失望させる可能性はあるのか?

ラッセル・インベストメントが12月に発表した2024年の年次展望レポートでは、今年は景気減速、景気後退の可能性、そして回復の間のトワイライトゾーンとなり、何事も見かけ通りにはいかないだろうと提言しました。市場やエコノミストは、インフレ率が鈍化し、景気後退に陥ることなく成長が冷え込むソフトランディングを予想しています。その可能性はありますが、経済成長がやがて期待外れに終わるリスクは過小評価されていると思われます。ボスティック総裁の「抑圧された熱狂」に対する警告は、投資家が注意深く考慮すべきものです。

昨年の投資家の悲観論が行き過ぎであったように、今年の楽観論も結局は行き過ぎになるのではないかと懸念しています。

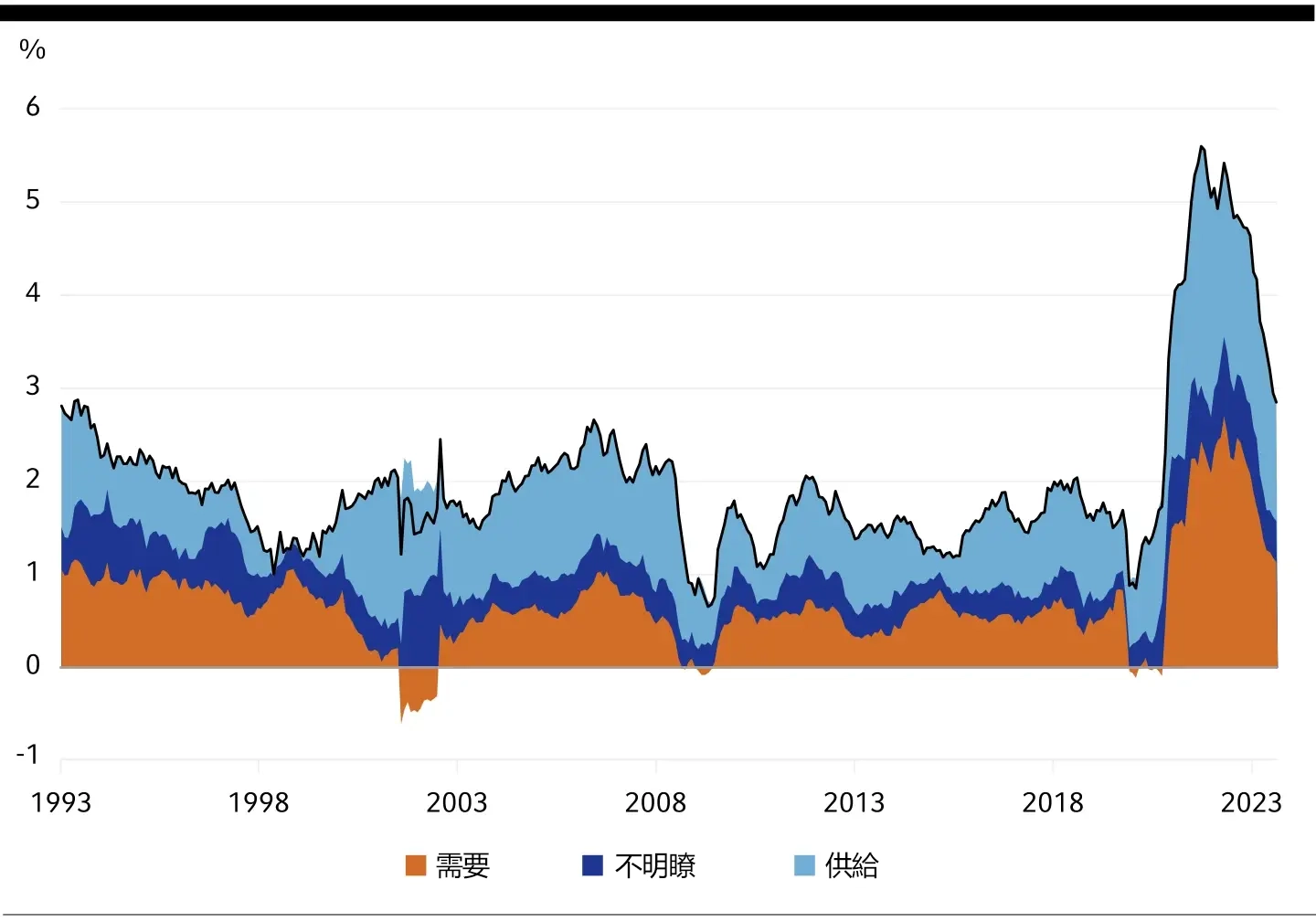

完璧なるディスインフレーション

インフレ問題がピークに達した2022年当時、ほとんどのエコノミストは、経済が物価の安定を取り戻すまでには世界的な景気後退が起きる可能性が高く、またその必要があると考えていました。例えば、米国の著名な経済学者であるラリー・サマーズ氏は、1年以内にインフレを抑えるためには、米国の失業率が10%まで上昇する必要があると主張しました。その代わり、2023年には、景気循環に意味のあるダメージを全く与えることなく、インフレ率が急速に低下しました。まさに完璧なるディスインフレーションです。このディスインフレーションは世界的に起きましたが、特に米国では完全無垢で、トレンドを上回る力強い経済成長にもかかわらず、物価と賃金の上昇圧力は弱まりました。

このような結果は稀で珍しいものです。高インフレは主として、財やサービスに対する需要が供給可能量に対して多すぎるために起きます。したがって高インフレは、需要の減退、供給の増加、またはその両方によって、再び抑制することができます。重要なのは、供給サイドの増加は、過熱した経済がリバランスするための比較的痛みを伴わない方法であり、2023年の米国のディスインフレの約3分の2は供給サイドの増加によってもたらされたと思われることです。

図表1:米国コア個人消費支出インフレーション(対前年変化率)

出所:LESGデータストリーム、2024年2月29日時点

米国のインフレ緩和の要因は何か?

米国の供給は2つの側面で回復しました。第一に、パンデミック時には工場の閉鎖、労働者の不足、輸送の障壁によって世界的に崩壊した商品の供給が、現在ではほぼ回復したように見えます。これは予想されていたことですが、歓迎すべきことです。心強いことに、コア物価は過去8ヵ月間にわたって下落しました。第二に、さらに驚くべきことに、労働供給は、定年間近の労働者、障害者、若年女性の労働参加率の上昇を通じて、また純移民の急増を通じて回復しました。このような労働供給の回復は、広範なレイオフを必要とすることなく賃金インフレを抑制するのに役立ちました。これは第二次世界大戦後の米国史上、かつてなかったことです。

見通しという点では、米国経済のバランスはかなり良好になっています。基調的インフレ率については、業界予測のほとんどで3%を割り込んでいます。また、住宅インフレが緩やかになり、今後数ヵ月の間に、よりタイムリーな家賃の代替指標に伝統的な物価指標が追随するため、さらなるディスインフレが進行すると見ています。2024年末には2%から2.5%のインフレ率が視野に入っており、FRBは時間をかけて徐々に政策を正常な設定に戻し始めることができると考えられます。インフレの上振れリスクには、抑圧された熱狂、まだフル稼働に近い経済、ウクライナとガザ地区での戦争によるサプライチェーンのさらなる混乱の可能性などが挙げられます。インフレの下振れリスクには、景気後退、AIの利用拡大による生産性ブーム、労働力供給のよる持続的な回復などがあります。重要なことは、FRBがインフレ目標にコミットしていることで、それにより実現インフレ率と期待インフレ率は中期的に2%近くに維持されると考えられます。

"2024年末には2%から2.5%のインフレ率が視野に入っている。"

- ポール・アイトルマン、チーフ・インベストメント・ストラテジスト、北米

日本企業の再生

日本のマクロ環境は変化しており、期待インフレ率と賃金上昇率は上向いています。この変化に加え、東京証券取引所のイニシアティブにより、日本の企業行動は進化し始めました。

同取引所は特に、簿価を下回って取引されている企業(すなわち純資産を下回る価値の株式)をイニシアティブの対象としています。当初、株価を簿価に近づけるために自社株買いを行う企業が複数見られました。しかし、最近では、M&Aの活発化など実際の改革や株主資本利益率(ROE)重視の経営に焦点が移ってきています。

下の図表は、日本のROEを2 他の主要先進国市場や新興国市場と比較したものです。こうした努力の一部は、ROEの改善という形で実を結び始めています。これは心強い兆候ですが、ラッセル・インベストメントの評価モデルは、この「良いニュース」の多くが市場に完全に織り込まれていることを示しています。

結論:日本の企業業績と株主資本利益率(ROE)は、東京証券取引所が導入した改革イニシアティブによって上向きつつあります。

図表2:株主資本利益率(%)

出所:サンフランシスコ連邦準備銀行、2024年1月時点

"日本の企業業績と株主資本利益率は上向きつつあります。"

- アレックス・クーズリー、ディレクター、シニア・インベストメント・ストラテジスト

地域別の所見

米国

労働力供給量の予想外の回復により、米国経済は再び均衡を取り戻しました。FRBは利下げを急いでいるわけではありませんが、インフレ率の改善が進んでいることから、年央ごろから徐々に利下げを行うことができると見ています。米国が2024年に景気後退を回避できる可能性はどちらかといえば高いものの、経済がフル稼働していること、家計貯蓄が減少していること、労働市場が減速していること、逆イールドカーブが継続していることなどを考えると、不確実性は依然として高いと見ています。市場心理は、熱狂的でないにせよ楽観的ではあります。金融市場が織り込む景気後退の可能性は極めて低く、業界コンセンサスでは2024年のS&P 500種指数構成企業は10%の増益が見込まれています。こうした期待は達成可能ですが、投資家の楽観主義は慎重な非対称性を生み出し、ポートフォリオの分散に焦点を当てることがカギとなります。現在の利回り水準では、米国債には引き続き投資妙味があると見ています。

ユーロ圏

ユーロ圏の経済活動指標は予想を上回り、コアインフレ率は欧州中央銀行(ECB)の目標である2%に向かっています。成長の追い風となっているのは、エネルギー価格の下落、家計の実質賃金上昇、世界的な製造業活動の回復です。銀行貸出の回復は、景気の勢いが次の四半期も維持されることを示唆しています。ECBによる引き締めの影響が遅れて波及するため、年後半には経済成長が鈍化すると予想されますが、景気がさらに悪化するリスクは低下しています。ECBは6月に利下げを開始する可能性を示唆しており、金融政策の緩和は景気減速を和らげるのに役立つでしょう。

欧州の株価指数には、S&P500を押し上げたAI関連銘柄はほとんどありませんが、米国に比べれば割安です。 今年の1株当たり利益(EPS)の成長率が2.8%にとどまるとの比較的精彩を欠く市場のコンセンサスを業績が上回ることができれば、恩恵を受ける可能性があります。

英国

英国の見通しは依然として厳しいものです。GDP(国内総生産)の伸びは停滞しており、インフレ率の低下ペースは他の先進国よりも遅々としています。市場の予想では、第3四半期にイングランド銀行(BoE)は利下げを開始すると見られており、これは幾分の安心材料にはなるものの、2年から5年固定金利の住宅ローン金利が大幅に上昇した影響はまだ十分に顕在化していません。

最近の世論調査では、キア・スターマー氏率いる野党労働党が強いリードを保ち、年内にも選挙が行われる可能性が高くなっています。現保守党政権は、世論調査の評価を高めるために減税を実施しましたが、これは金融政策とは逆の方向への推進であるため、BoEの金融緩和を遅らせるリスクがあります。

債券市場は2回から3回の0.25%の利下げを織り込んでいるようですが、経済の基調の弱さを考えると、これは過小評価と思われます。英国債10年物の利回り4.1%は投資妙味がある水準と考えられます。

日本

ラッセル・インベストメントは、今年いっぱいは日本がトレンド並みの成長を遂げると予想しています。賃金上昇率と期待インフレ率は、日銀のインフレ目標と整合的な水準に向かっています。これにより、日銀は2024年を通して、緩やかに政策を正常化することができるでしょう。市場は今年0.4%の金利上昇を予想していますが、これは世界的な緩和サイクルによって難航する可能性があります。

日本株は、過去6ヵ月間の目覚しい上昇の結果、ラッセル・インベストメントのバリュエーション・モデルでは割高感が際立っています。中央銀行が国債買い入れを減らし、政策金利を徐々に引き上げるにことで、今年の国債利回りには上昇圧力がかかると予想されます。日本円は非常に割安に見えますが、FRBが米国金利を引き下げるか、あるいは世界経済が減速するまでは円高が大きく進む可能性は低いでしょう。

中国

中国は2024年のGDP成長率目標を「5%前後」と発表しました。昨年とは異なり、パンデミック後の経済再開の恩恵は受けられず、達成は困難であると予想されます。財政政策は限定的な支援にとどまっていますが、GDP成長率5%の目標が脅かされるようであれば、さらなる措置が講じられるかもしれません。消費者の消費動向については、中国がデフレから抜け出せない兆候と同様に、重要な注視点となるでしょう。

中国株は割安で、株価収益率(PER)は10倍以下で取引されています。ラッセル・インベストメントのセンチメント・モデルは売られ過ぎを示唆していますが、最近の反発でやや戻しています。アナリストが予想する今年の利益成長率15%は、経済のデフレ脱却と成長モメンタムが見られれば達成可能です。

カナダ

カナダは足元では景気後退を免れましたが、依然として成長は力強さに欠け、今後1年から1年半の間に景気後退に陥る可能性が高いと考えています。2023年第3四半期のGDP成長率は縮小し、年平均成長率はおよそ1.0%と、潜在成長率である3 約2%を下回りました。2024年の事前予想では、GDPはプラス成長に向かっています。

カナダ中銀(BoC)は経済的課題を認識しており、金利は十分に抑制的であると指摘しています。しかし、カナダ中銀は政策金利を引き下げる前に、インフレ率が持続的に目標値である2%に向かっている確証が得られるのを待っています。これは繊細な舵取りです。それは、利下げを遅らせることは景気後退のリスクを高める一方、早まった行動は住宅市場の高騰とインフレを助長しかねないからです。とはいえ、年央までには、BoCは目標金利の引き下げを開始するために必要な確証を得られると思われます。

カナダのGDPと雇用のトレンドが弱いことを考えると、市場が年末までにBoCとFRBに同様の利下げ期待を抱いているのは不可解です。ラッセル・インベストメントは、BoCは最終的にFRBより多くの利下げを行うだろうと予想しています。ラッセル・インベストメントの経済見通しはカナダ国債を選好する一方、景気後退リスクが高いことを背景にカナダ株式は引き続き慎重な見方をしています。

オーストラリア/ニュージーランド

オーストラリア経済はトレンドを下回る成長が続くと予想されますが、景気後退は避けられるでしょう。賃金の伸びは緩やかで、インフレ率はオーストラリア準備銀行(RBA)の予想を下回っています。労働力需要は鈍化しており、労働力供給の伸びは移民流入の多さに支えられています。住宅市場は利上げ後も底堅く推移しており、今後もこの傾向が続くと思われます。RBAの利下げは他の中央銀行よりも遅れる可能性が高く、第3四半期末に最初の利下げが行われると予想しています。

豪州株のバリュエーションは米国に比べ割安ですが、他の先進国市場とは同水準にあります。オーストラリア国債は、米国国債を下回る利回りで取引されているものの、依然として魅力的なバリュエーションです。豪ドルは、金利差の改善を背景に、今年を通して幾分上昇すると考えられます。

ニュージーランド経済はオーストラリアよりも大きな圧力を受けていますが、これはニュージーランド準備銀行(RNBZ)がより積極的な金融引き締めを行ったためです。ポジティブな材料は、景況感が上昇していることと、RBNZが利上げサイクルの終了を示唆したことです。

ニュージーランド株はオーストラリア株やグローバル株に比べて割高に見えます。ニュージーランド債券の価格は適正で、景気減速がさらに深刻化し、RBNZがより積極的な利下げを余儀なくされた場合、いくらかの上昇余地があります。

"欧州の株価指数には、S&P500を押し上げたAI関連銘柄はほとんどありませんが、米国に比べれば割安です。 "

- アンドリュー・ピーズ

資産クラスの選好

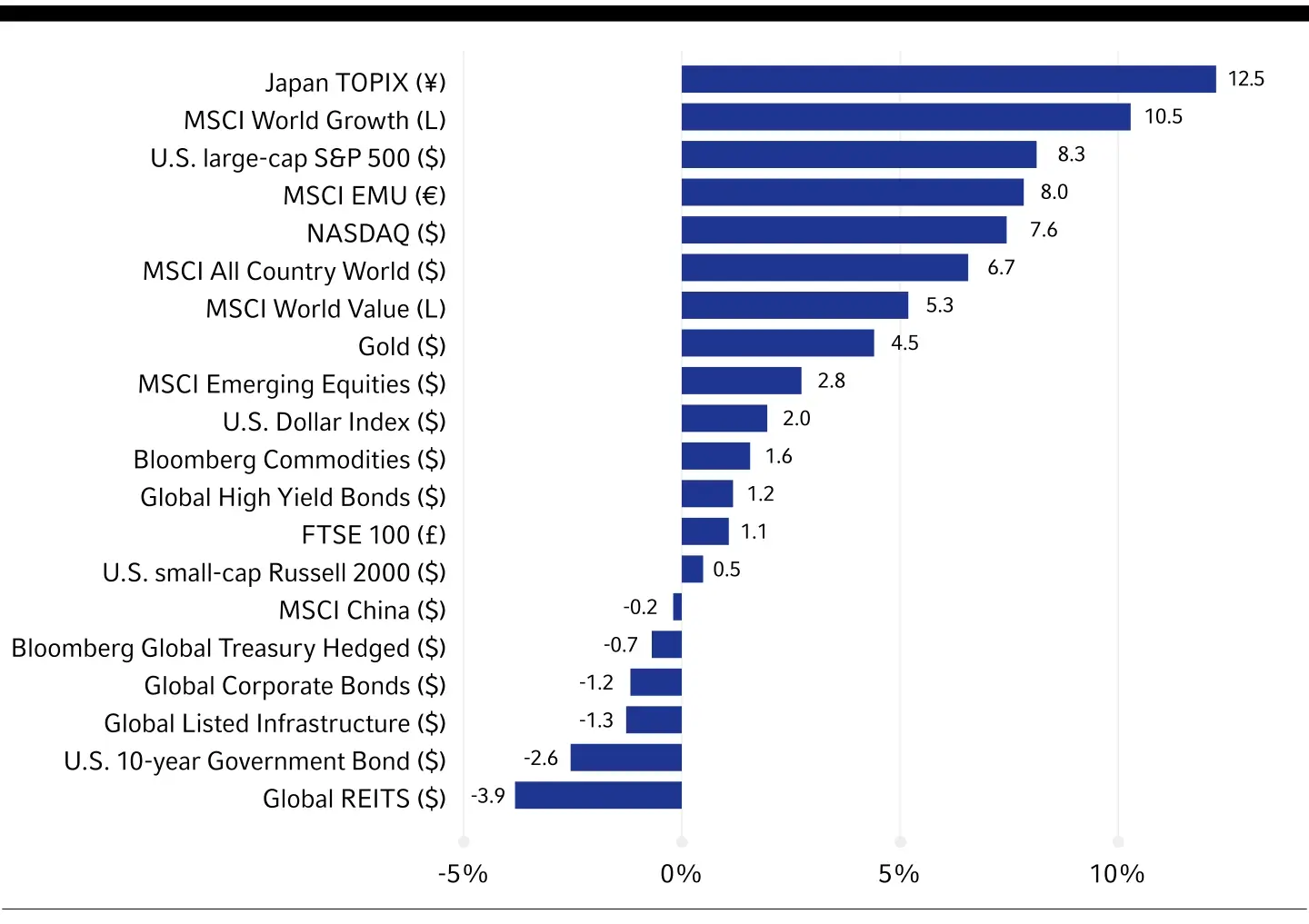

2024年は、日本、欧州、米国の株式市場の力強いリターン始まりました。米国市場では、マグニフィセント4・セブン銘柄 が引き続きベンチマークをアウトパフォームしていますが、これらの超大型株間のリターン格差は拡大しています。例えば、テスラが35%下落したのに対し、エヌビディアは3月14日までの年初来で78%上昇しています。Russell 2000®インデックスは米国の小型株のパフォーマンスを測定するものですが、中小企業が金利上昇の影響を受け、一般的に収益性が低下しているため、年初来横ばいで、2022年のピークを17%下回っています。一方、中国は、その慎重な政策対応と不動産市場の課題により、多くのグローバル投資家を傍観させており、新興市場の足枷となっています。

図表3:2024年初来の資産パフォーマンス

出所: LSEGデータストリーム、2024年3月14日時点。 EMU= European Economic & Monetary Union.(L)は現地通貨

ラッセル・インベストメントの景気サイクル(中期/景気循環)、バリュエーション(長期/割高・割安)、センチメント(短期/投資家心理)(CVS)の意思決定プロセスでは、今年の市場に対して、まだやや慎重な見通しを立てています。投資家が直面する幅広い潜在的シナリオを乗り切るためには、伝統的なポートフォリオ・エクスポージャーを補完する上場実物資産やプライベート・マーケットを活用した賢明な分散投資が重要になると思われます。

上場株式のバリュエーションは特に米国では割高で、企業の信用スプレッドはタイトです。割高なバリュエーションがリスク資産の見通しを鈍らせます。対照的に国債は米国債利回りが予想インフレ率を大きく上回る水準で推移するなど、魅力的な投資機会を提供していると見えます。

景気循環の見通しは?

世界的な景気循環の見通しは、米国経済が均衡を取り戻したことや、欧州に恩恵をもたらす可能性のある世界的な製造業サイクルに明るい兆しが見え始めたこと、日本の構造改革により日本企業の株主資本利益率(ROE)が改善していることなどを背景に、当四半期を通して明るくなりました。米国が2024年の景気後退を回避できる可能性は高いものの、不確実性は依然として高く、市場はここ数ヵ月の好材料を全て、もしくは過剰に織り込んでいます。

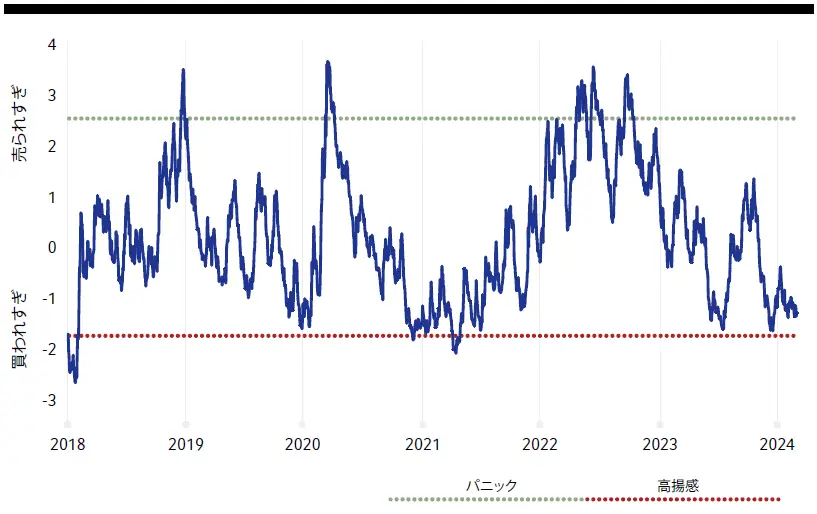

ラッセル・インベストメント独自の投資家センチメント指標は、このような市場の楽観主義を裏付けるものであり、3月中旬現在、ほとんどの投資家が強気であることを示しています。これは、市場の下振れリスクが上振れリスクに対して非対称的に大きくなっているという考え方を補強しています。しかし、重要なことは、投資家心理がポートフォリオの大幅なリスク・オフを正当化するような持続不可能な極端な幸福感にまでは達していないことです。

図表4:コンポジット・コントラリアン指標:

やや買われすぎだが、投資家心理はまだ陶酔しているわけではない。

出所:ラッセル・インベストメント。最終観測値は-1.4標準偏差、2024年3月11日現時点。投資家心理のコンポジット・コントラリアン指標は、中立水準を上回るか下回るかの標準偏差で測定されます。正の値は投資家の悲観主義の兆候に対応し、負の値は投資家の楽観主義の兆候に対応します。この図では、市場は買われすぎているとの心理を示していますが、まだ陶酔的な極端さには達していません。

最終的に、CVSの意思決定プロセスはやや慎重寄りですが、ポートフォリオを著しくリスク・オンまたはリスク・オフに傾けるような極端な市場にはなっていません。その代わりに、2024年第2四半期初めのポートフォリオ戦略の大半は、今後1年間の幅広い潜在的なシナリオから顧客の成果を守るために、銘柄選択と分散を重視しています。

- 株式市場の見通しは、割高なバリュエーション、企業収益成長見通しの楽観的な業界コンセンサス、買われ過ぎを示唆するセンチメントから制約されています。ラッセル・インベストメントは以前、バランスシートが強固で収益性の高い企業であるクオリティ株を選好していましたが、これらの銘柄の好調なパフォーマンスが続いたため、2月にそのオーバーウェイトを中立に戻しました。

- ラッセル・インベストメントのポートフォリオ戦略は、株式市場の主要な地域において中立です。非米国先進国株式は米国株式に対して依然として大幅なディスカウントで取引されていますが、これらの市場が差別化された収益を実現できるかどうかについては大きな不確実性があります。中国株は、ここ数年、急激にアンダーパフォームしています。市場は非常に割安で、株価指数は簿価で取引され、多くの企業は貸借対照表の現金価値と同水準で取引されています。ラッセル・インベストメント独自の市場センチメント指標では、中国株に対する極端な悲観論が示されています。これは市場の見通しにとってはポジティブなシグナルです。しかし、中国は多くの構造的課題に直面しており、消費者信頼感も弱く、これまでのところ、経済と市場を支えるための政策対応は慎重な内容にとどまっています。ラッセル・インベストメントの株式ポートフォリオ戦略全体では、中国を中立からややオーバーウェイトとしていますが、後者は主に、ラッセル・インベストメントが採用するマネージャーが新興国市場の中で中国に魅力的な投資機会を見出していることが要因です。

- 国債は、予想インフレ率を大幅に上回る利回りで取引されており、投資家にとって魅力的な価値を提供しています。市場は現在、景気悪化シナリオの可能性をあまり重視していません。したがって、先進国経済が減速したり景気後退に陥ったりした場合、中央銀行は現在のフォワード・カーブに織り込まれているよりも積極的に金利を引き下げると予想されます。米国債は、ラッセル・インベストメントの債券戦略チームが5年債に特に投資妙味を見出しているため、オーバーウェイトのエクスポージャーとして選好しています。また、今後数年間でより積極的な利下げが実施されれば、カーブが再びスティープ化する可能性もあると見ています。国債については、カナダ、ドイツ、オーストラリア、英国等、ほとんどの主要国の国債にわたって見通しは良好と見ています。唯一の特筆すべき例外は日本で、利回りは低迷し、世界の他の国々とは異なる環境にあります。

- 米国ハイ・イールド債と米国投資適格債のスプレッドは、経済の不確実性が高まる環境下で非常に縮小しているため、ラッセル・インベストメントはクレジットへの戦略的オーバーウェイトを抑制しています。

- 先進国の中央銀行が2024年に金利を引き下げるという見通しは、不動産にとって大きな追い風となると考えられます。不動産投資信託(REIT)のバリュエーションは引き続き魅力的に見えます。マクロ的な見通しをめぐる不確実性が大きいことを考えると、インフラ投資はディフェンシブな性質を持っているため、ポートフォリオの分散に有効であると考えます。ソフトランディングが実現した場合の大幅な上昇ポテンシャルを諦めることなく、その一方で市場低迷時にポートフォリオへの衝撃を緩和します。原油価格は、成長鈍化とOPECプラス産油国グループによる供給制約との綱引きが続くため、レンジ相場が続く可能性があります。金は、史上最高値に近い水準で取引されており、現在の実質利回りに比べて割高に見えます。今年後半に金価格が軟化する可能性はありますが、景気後退リスクの高まり、実質金利低下の可能性、地政学的緊張の高まり、中央銀行の買い入れによる構造的支援など、いくつかの要因が依然として金にとって良好な循環環境を生み出しており、価格の下落幅を縮小する可能性があります。

- 米ドルは割高であり、中期的なドル安の可能性を示唆しています。しかし、2024年に世界的な景気後退が起こる可能性がり、その場合、投資家の注目が相対的に安全な米国資産に集まるため、短期的にはドルがさらに上昇する可能性があります。こうした両面のリスクから、中立な姿勢は正当化されると考えます。

- プライベート・クレジットの利回りは、パブリック・クレジットの利回りが低下しているにもかかわらず、依然として高く、プライベート・クレジットに魅力的なリターン機会をもたらしています。プライベート・クレジットの金利フロアは、中央銀行が利下げを開始しても、変動金利のプライベート・クレジットの利回りを維持するのに役立ちます。マクロ経済の不確実性が高まれば、プライベート・クレジット・ファンドのリターンにばらつきが生じる可能性が高くなり、その場合は最も堅固なデューデリジェンス・プロセスを持つファンド・マネージャーは、おそらく良好な結果を出すでしょう。金利低下とソフトランディングの見通しが楽観視されるなかでのM&A活動の活発化は、プライベート・エクイティ・ファンドにとって、より質の高い投資案件を発掘するのに役立つと考えられます。同時に、新規株式公開(IPO)市場が改善すれば、保有するプライベート・エクイティの出口機会が向上し、リミテッド・パートナーへの分配が増える可能性もあります。

"ラッセル・インベストメントの景気サイクル、バリュエーション、センチメント(CVS)の意思決定プロセスでは、今年の市場に対して、まだやや慎重な見通しを立てています。 "

- ポール・アイテルマン

Prior issues of the Global Market Outlook

1 ラファエル・ボスティック総裁は2024年3月4日、ビジネスリーダーたちは、米連邦準備制度理事会(FRB)による利下げの気配を察知すると「飛び付く」用意ができているとコメントしました。私が「抑圧された熱狂」と呼ぶこの脅威は、新たな上昇リスクであり、今後数ヵ月の間に精査する必要があると思う」と述べました。

2 株主資本利益率(ROE)とは、株主から拠出された資金を企業の経営陣がどれだけ効率的に使っているかを投資家に示す比率です。言い換えれば、ROEは株主資本に対する企業の収益性を測るものです。ROEが高ければ高いほど、エクイティ・ファイナンスから収入と成長を生み出す企業の経営効率が高いことを意味します。

3 潜在成長率は、経済にとって持続可能な成長率に近似しています。大まかには、生産性の長期成長率+労働力人口の成長率で計算されます。

4 「マグニフィセント・セブン」とは、最も支配的なハイテク企業である アップル、アルファベット、マイクロソフト、アマゾン、メタプラットフォーム、テスラ、エヌビディアを指します。