연말 채권 설문조사: 글로벌 신용 및 금리 매니저들 간의 상반된 관점

Russell Investments는 2016년 2분기 부터 채권 매니저와 통화 매니저들을 대상으로 분기마다 설문조사를 실시하여, 채권 시장에 대한 valuation, 기대 (expectation) 및 전망 (outlook)에 대해 조사해 왔음. 2018년 3분기에는 미국금리와 신용에 대한 전망에 초점을 두고 신흥국 환율 (EX FX) 및 미국 달러 전망에 대해서도 조사했음.

글로벌 신용 및 금리 매니저들 간의 상반된 관점

Russell Investments는 글로벌 금리 매니저들과 신용 매니저들 간의 상반된 견해에 대해 강조해왔음 양쪽 모두 각자의 전망에 너무 낙관적이었다고 판단하며 둘의 관계를 고려했을 때 동시의 낙관적인 전망은 조화스럽지 못함.

Russell Investments는 이번 설문조사에서 미국 수익률 곡선, high yield 신용 펀더멘털 (high yield credit fundamentals), 신흥국 환율 (EM FX)에 중점을 두어 53 명의 글로벌 투자자들로부터 응답을 받음.

미국 경기침체 (Recession)에 대한 전망

미국 금리 인상

지난 글로벌 금리 설문조사에서는 매니저들이 미국금리인상 속도를 다소 느리게 예상했지만 최근 조사에서는 총 62%의 금리 매니저들이 다음 12개월 동안 4회 이상의 추가 금리인상을 예측했고 이는 2분기의 44%와 1분기의 27%보다 높아짐.

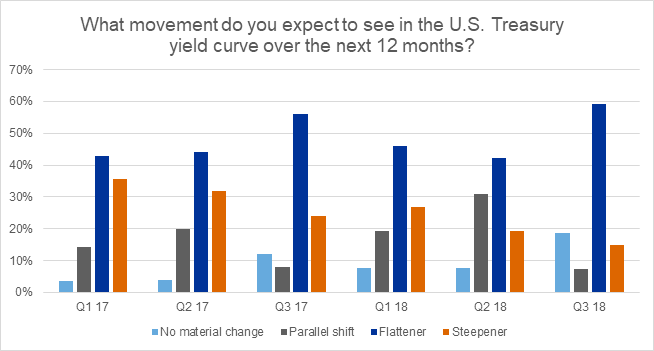

미국의 국채 수익률 곡선의 평탄화

이와 함께 금리 매니저들은 미국의 국채 수익률 평탄화 가능성을 더욱 높게 예측했음. 매니저들 중 60%(조사 이후 가장 높은 수치 1) 는 다음 12개월 동안 평탄화를 예측했으며 이는 지난 분기의 42% 보다 높아짐.

Source: Russell Investments Year-End 2018 Fixed Income Survey

Russell Investments는 미국 국채수익률 곡선의 평탄화는 곧 미국의 Recession이 현실화될 수 있다는 매우 전형적인 신호라고 여러 번 강조해 왔으며 실제로도 국채수익률 곡선 평탄화가 1955년 이후 9번의 미국 Recession을 모두 예측함. 2이번 조사에서 미국 국채수익률 곡선 평탄화에 대한 전망이 높아진 것은 글로벌 금리 매니저들이 미국 Recession이 다가올 것을 준비하고 있다는 것으로 분석됨. 그러나 신용에 부정적으로 작용을 할 수 있는 미국의 국채수익률 곡선 평탄화에도 불구하고 많은 신용 매니저들은 기업 펀터멘털에 대해 낙관적인 스탠스를 취하고 있음 (아래 참조).

신용 전망

금리 및 신용 매니저들 간의 혼재 된 시그널

금리 매니저들의 예측대로 복수의 금리인상과 수익률 곡선 평탄화가 현실화 될 경우 신용 펀더멘털이 악화될 것이고 신용 매니저들은 기업 신용에 대해 보수적인 전망을 하게 될 것임. 하지만 이 상황에서도 신용 매니저들은 기업에 대한 긍정적인 시각을 유지하고 있음.

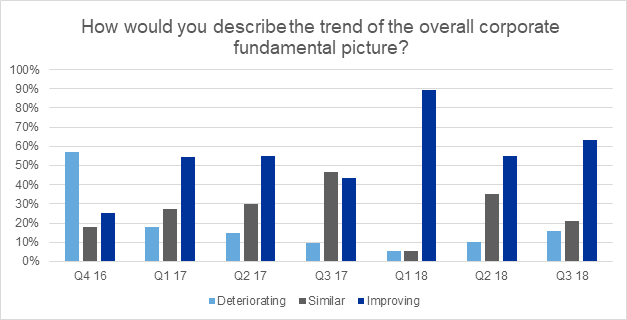

신용 펀더멘털: 긍정적인(bullish) 관점이 유지 되고 있음

지난 조사에서 신용 펀더멘털에 대한 긍정적인 관점이 89%에서 55%로 급속히 하락했으나 이번 분기에 다시63%로 늘어남. 이러한 매우 긍정적인 전망이 국채수익률 곡선 평탄화 기대와 맞물리는 것이 어색함. 미국 Recession가능성이 높아지고 있다고 시장이 가정한다면 신용에 대한 전망은 왜 이렇게도 낙관적일까?

Source: Russell Investments Year-End 2018 Fixed Income Survey

신용 스프레드가 적정가치 위에서 움직임

신용 매니저들이 기업 펀더멘털이 개선되고 있음을 관찰하지만 스프레드 자체가 더 이상은 늘어나고 있는 Recession 리스크를 반영하지 못한다고 느끼고 있기도 함. 예를 들어, Russell Investments가 설문조사를 시작한 이래로 단 한 명의 응답자도 12개월간 신용 스프레드의 축소를 기대하지 않은 것은 이번 분기가 처음임. 또한 가격을 절상시키는 스프레드 축소를 고려할 때 신용 매니저들은 위험수익보상의 하락으로 return profile에 비대칭이 생길 것을 예측하고 있음.

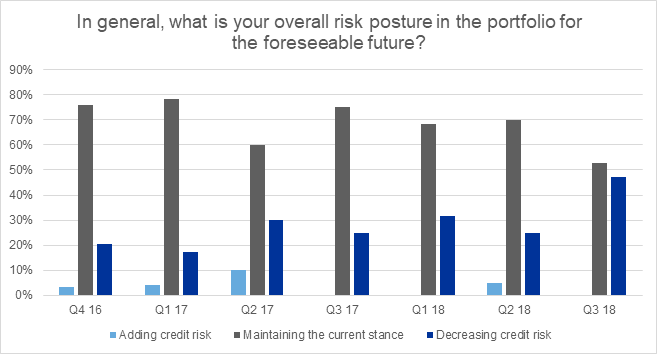

신용 위험 수준도 매니저들의 보다 조심스러운 접근을 나타내고 있음. 현재 신용 위험 수준을 유지하고자 하는 응답자의 비율은 70%에서 53%로 현저히 떨어짐. 현 신용 위험 수준을 낮추려는 매니저들 응답 비율도 지난 분기 25%에서 이번 분기47%로 늘어남.

Source: Russell Investments Year-End 2018 Fixed Income Survey

신흥국 환율과 달러에 대한 전망

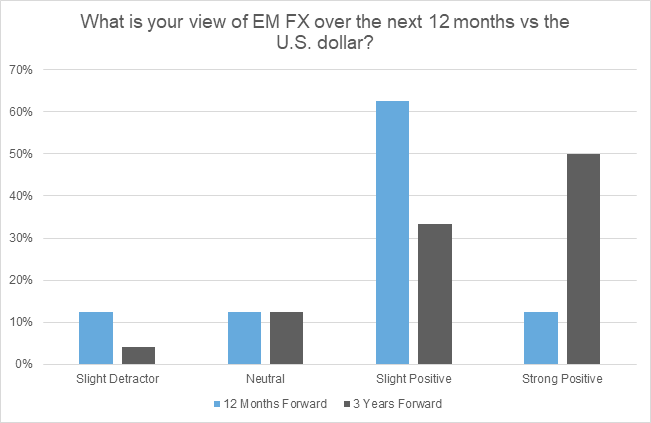

장기적인 전망은 긍정적임

현지 통화 신흥국 통화 및 부채(local currency EMD) 조사의 응답자들은 신흥국 환율 (EM FX)에 대한 향후 12개월 전망이 크게 부정적으로 변함. 그러나 향후 3년 전망은 매우 긍정적임. 많은 통화 매니저들도 전반적으로 긍정적인 스탠스를 취하고 있으며 조사결과를 종합해볼 때 매니저들이 미국 달러에 비해 신흥국 통화를 더욱 긍정적으로 전망하고 있음

Source: Russell Investments Year-End 2018 Fixed Income Survey

매니저들의 신흥국 통화에 대한 장기 관점에서의 긍정적인 전망은 미국 달러에 대해 고점 또는 고점 근처임을 추론할 수 있음. 즉, 이는 향후 3년 간 신흥국 통화가 상승하고 미국 달러는 하락할 것이라고 믿고 있다는 의미임. 그러나 매니저들은 이러한 sell-off의 최저점을 예측하기가 어려운 상태임.

멕시칸 페소-최선호도 유지

NAFTA 협정이 해결됨에 따라 멕시칸 페소의 펀더멘털 리스크는 완화됨. 올해 초에도 멕시칸 페소의 리스크 프리미엄이 매력적이었지만 현재 응답자들의 선호도가 더 높아짐.

미래 예측: 여전히 매우 어려움

시장을 예언하는 것은 불가능하지만 설문조사는 시장예측에 도움이 됨. Bullish한 금리시장 전망과 bullish한 신용시장 전망의 엇박자에도 불구하고 매니저들이 경제전망에 대해서는 일치함. 그러나 중앙은행의 기준금리 인상이 궁극적으로 신용투자자들로 하여금 전망을 조정하게 할 것임.

수익률 곡선 평탄화에 대한 기대도 투자자들에게 신용 펀더멘털의 위험을 직면하게 할 것임.

이에 따라 현지 통화EMD는 자산군 스페셜리스트 매니저들에게 매력적이며 현지 통화 EMD에 초점을 두는 것이 보다 신중한 선택이라고 판단.

1 Survey began in Q2 2016