미국 국채 수익률 곡선은 언제나 Recession 을 예고하는가?

미국 국채 수익률 곡선은 언제나 Recession을 예고하는가?

미국 10년-2년 국채 금리차가 13bp1로 줄어들면서 경기 둔화 신호 해석에 쓰이는 수익률 곡선의 효과에 대해 활발한 논의가 벌어지고 있음. 역사적으로 수익률 곡선 역전이 경기 둔화의 조짐이었고 최근 장단기 금리차가 상당히 좁혀지는 가운데 다우 존스 산업 평균 지수와 S & P 500 지수는 4% 넘게 하락. 수익률 곡선 평탄화가 지속된다면, 내년 초 수익률 곡선 역전이 현실화 될 수 있으며 그럴 경우 2019년 후반 또는 2020년에 미국 recession 의 위험이 높아질 것으로 판단.

경제학자들은 왜 곡선을 선행지표로 사용하는가

개념적으로 역전된 수익률 곡선은 통화정책이 긴축기조로 가는 것을 의미함. 간단하게는 미 연준 (FED)은 단기(overnight) 금리를 결정, 시장은 경기성장을 판단하여 장기(10년)금리를 결정함. 그러므로 수익률 곡선이 역전될 경우, 미 연준이 경기가 장기적으로 지지할 수 있는 수준 이상으로 단기 금리를 올린다는 의미임. 통화정책이 성장의 장애물이 되면서 recession 가능성이 높아지는 것임.

실증적으로, 수익률 곡선의 역전은 경제학자들이 recession을 예측하는데 있어 최고의 경기 선행 지표임. 실제로도 지난 60년간의 모든 recession에는 수익률 곡선 역전2이 선행하였음.

금리차(term spread) vs 장단기초과수익률(term premium)

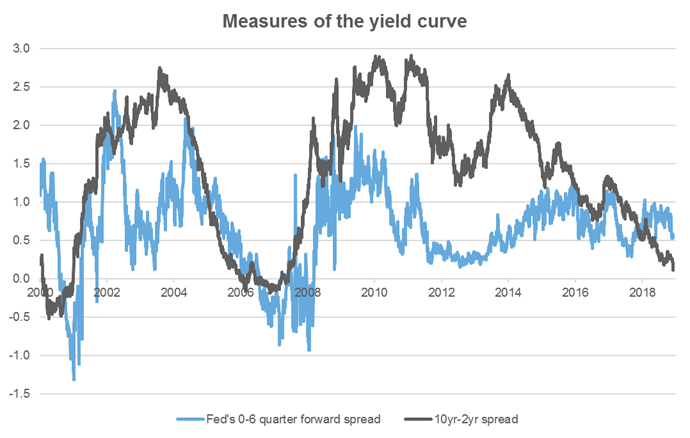

수익률 곡선 기울기 (slope of the yield curve)와 금리차(term spread)는 장단기 국채 수익률을 나타날 때 혼용됨. 예를 들어, 10년 / 2년 금리차는 12월 7일 기준 13bps이며, 이는 10년 국채 금리 2.85%에서 2년 국채 금리 2.72% 뺀 숫자임.

Term premium의 개념과 관련해서 수익률 곡선의 효과에 대해 학술적 논의가 많음. 수익률의 취지가 아래 두가지로 나누어지기에 term premium의 개념과 term spread의 차이를 구분하는 것이 중요함

- 만기 수익률(무 위험 수익률) 대비 평균 단기 금리

- 위험 수익률(term premium)은 투자자들에게 기대에서 벗어난 실제 단기 금리 경로에 대한 가능성에 대한 보상임

Term premium은 즉시 관찰되지 않고 구조 모델에 따라 추정됨

최근 논쟁에서는 평소와 다르게 낮은 term premium로 인해 수익률 곡선이 평소와 다르게 평탄해진다는 것에 초점을 맞추고 있음. 이는 수익률 곡선 역전이 역사적인 경험에 비해 recession에 대한 조기 신호가 될 수 있음을 암시.

수익률 곡선을 두려워 마라

“역사적으로 수익률 곡선 역전이 경기 둔화의 좋은 신호로 해석되었으나 이번엔 아닐 수 있음. 정상적인 시장 신호가 규제변화 및 통화정책완화 등으로 왜곡되어 있음. 경기에 대한 단기 전망은 매우 견조함.”

-전 FED의장 벤 버냉키, 2018년 7월

“수익률 곡선 기울기와 경기 둔화의 관계가 변화되었다고 판단. Term premium이 매우 낮고, 수익률 곡선이 일반적으로 평탄화되어 있는 것이 고려되어야 할 중요 요소임”

-전 FED의장 제닛 옐런 2017년 12월

이 논쟁은 글로벌 양적완화정책이 미국 장기금리를 낮추며, 미 경제의 펀더멘탈 또는 경기둔화와 별개로 이른 수익률 곡선 역전을 초래할 수 있다고 말해 줌. 개념적으로는 당사도 이 논리의 타당성에 대해 인정함

이를 기초하여 미 연준의 두 경제학자는 ‘(Don’t fear) the yield curve’, 즉, 수익률 곡선을 두려워 말라는 보고서를 발행하여, 일반적인 장단기금리차 보다 단기 0에서 6분기 금리차를 살펴야 한다고 주장. 핵심은, 이런 대체 지표가 시장이 향후 18개월 동안 연준의 금리 인하 여부(일반적으로 recession에 대응하기 위해 발생)를 반영했는지 판단해줄 것이라고 함. 이 지표가 보다 직관적이고, 두 지표 모두 경기 둔화 예측 모델에 편입될 때, 단기 forward spread 지표가 통계적으로 예측력이 높다고 함.

- 금리차가 정책 기조와 Recession 리스크를 예측하는 직관력은 매우 명확하다고 판단. 다만 Term premium이 이 신호를 왜곡하고 있는지가 보다 중요한 의문 점임.

- FED경제학자들도 언급하였듯이 단기 금리차(near-term forward spread)는 시장 참여자의 기대치가 반영되었기에 단지 Recession을 예측할 수 있음.

- 그리고 recession에 대한 기대(확률)가 자산 가격에 일부 이미 반영되어 있어 단기 금리차는 향후 투자 전략을 세우는데 특별히 도움이 되지 않음.

Source: Russell Investments calculations, Thomson Reuters Datastream, Bloomberg. As of December 4, 2018.

하지만 이 연구의 중요성을 인지하고 있기에 Russell Investment도 0-6분기 forward spread를 당사의 cycle dashboard에 반영시킴. 다만 시장 전망의 큰 주요 지표로 사용하는 것에 대해 조심스러움.

수익률 곡선을 두려워하라

샌프란시스코 연준 경제학자들은 “Economic forecasts with the yield curve (수익률 곡선과 경기 예측)” 실증 보고서에서 반대 논리를 제시함. 오늘날 금리의 절대 수준이 과거에 비해 매우 낮은 사실을 모델에 적용시키고Term Spread를 단기 금리 경로에 대한 기대요소(expectations components)와 Term premium로 분리시킴. 분석 결과, 모든 경우에도 term spread의 예측력이 변함없음을 보여줌.

그들의 결론은:

“이러한 가설들은 직관적인 일리가 있으나 우리가 사용하는 예측모델과 같은 통계적 분석에 의해 입증되지 않았음. 예를 들어 장단기 금리를 이런 예측 모델에 모두 포함하여 금리수준이 장단기 금리차와 별개의 영향력을 갖도록 허용할 때, recession 예측하는데 있어 장단기차만이 중요하게 여겨진다는 것을 보여줌. 장단기 금리차를 risk premium과 기대요소로 분리하는 것은 장단기 금리차 만을 사용 하는 것 이상으로 예측을 향상시키지 않음. 이러한 결과는 수익률곡선 역전 시나리오에 대한 우려를 나타냄. 또한 수익률곡선 역전 시나리오를 가장 가능성 높은 결과로 하는 예측은 경기 둔화가 곧 이어질 수 있다는 리스크를 보여줌.”

물론, 통계 분석이 두 전 FED의장의 직관보다 낫다고 하기엔 위험이 따르지만, 이는 포트폴리오 위험 관리 차원에서는 수익률 곡선 역전의 중요성을 강조해주고 있음

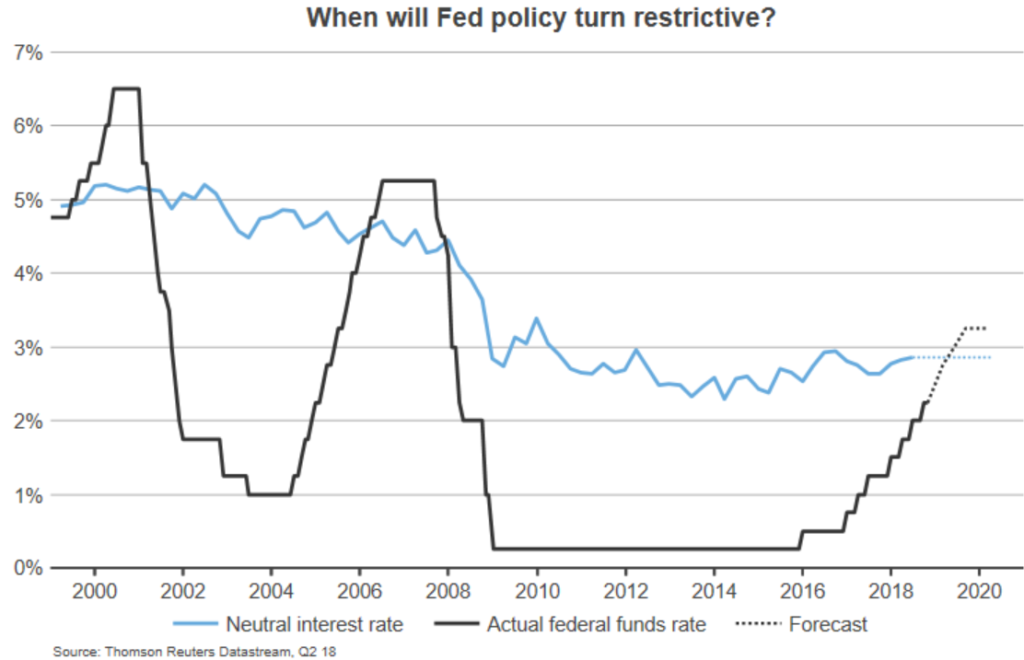

또한 미국 통화정책 기조를 통해 수익률 곡선의 신호를 다른 각도로 확인할 수 있음. Russell Investments가 추정하는 중립금리와 연방기준금리를 표시해 놓은 아래 차트를 보면 미국 통화정책이 긴축기조로 가까워지는 것을 볼 수 있음. 이는 8월 (Federal Open Market Committee) FOMC 의사록과 일치함

Source: Thomson Reuters Datastream, Q2 2018

경제학자들이 흔히 범하는 수익률 곡선이 ‘이번에는 과거와 다르다’ 실수를 강조하고 싶음. 2006년 낮은 term premium이 버냉키 전 FED의장은 과도한 저축률과 중국 국채 수요에 따른 것이라는 근거 또한 너무 낙관적이었음.

결론적으로 Russell Investments는 2008년 Glen Rudebusch and John Williams가 발표한 자료3가 현재에도 유효하다고 봄

“지난 20년간, 수익률 곡선, 즉, 장단기 금리차가 향후 Recession을 예측하는 데 중요한 근거가 됨. 하지만 전체 경제의 둔화를 예측할 때에는 경제 예측 전문가들은 장단기 금리차에 크게 무게를 두지 않음. 이는 수익률 차이에 기초한 실시간 예측모델 보다 경제 예측 전문가들이 향후 몇 분기에 임박한 recession 예측에 있어 상대적으로 못하다는 것을 나타냄.”

Russell Investments는 결론적으로 장단기 수익률 곡선을 두려워해야 한다고 판단

1 As of December 7, 2018

3 Source: Rudebusch, Glen and Williams, John. Forecasting Recessions. July 2008.