2019년 채권 매니저 서베이

Russell Investments는 채권 및 통화 매니저들을 대상으로 채권 시장 valuation, 기대 (expectation) 및 전망 (outlook)에 대해 설문조사를 실시해옴. 이번 조사를 통해 미국 연준이 시장에 잘못된 안도감을 주고 있는가에 대해 파악해 보고자 함.

2018 년 동안 채권 매니저 설문 응답자들은 시장 변동성이 지속 될 것으로 예상했음. 그 동안 러셀은 비관적인 국채 매니저와 낙관적인 Credit 매니저 간의 상이한 견해와 이머징 마켓 통화, 특히 멕시코 페소에 대한 낙관적인 전망에 대해 강조했음.

그러나 2019년에는 1월 미 연준이 기준금리 추가 인상을 당분간 보류하겠다는 발표에 따라, 매니저들의 심리와 향후 12개월에 대한 전망이 기존과 매우 달라짐.

이번 설문조사에서는 1. 지난 12월 대비 현재 시장 현황, 2. ‘Fed put’, 그리고 3. 이머징 마켓 전망에 중점을 두었음.

The market status quo: December vs now

The U.S. Federal Reserve

작년 12월 글로벌 주식시장의 급락 이후, 미국 연준은 1월 30 일에 2019년 금리 인상 속도를 늦추고자 하는 의견을 나타냄.

Market dynamics have shifted

최근 미 연준의 발표 후 시장은 추가 금리인상 전망을 더 이상 반영하지 않았으며 미국 주식시장도 바로 반등하였음. 2019년 2 월 15 일 기준, 글로벌 주식 시장은 작년 12 월 저점 (FTSE All-World Index기준) 대비10 % 이상 상승, 금리 시장은 재평가, credit 시장 또한 상승했으며, 시장 심리는 작년 12 월 저점 대비 긍정적으로 변했으며, 이러한 시장 동향의 변화는 설문 조사 결과에도 큰 영향을 미침.

The 'Fed put': Genuine comfort, or mistake?

올해 초 주식시장이 크게 상승함에 따라 시장 투자심리가 개선되고 위험자산 선호 심리가 강화되었는데, 현재 주식 시장의 상승은 경기 둔화가 발생시 미 연준이 금리 인상을 보류, 또는 인하할 것이라는 기대감에 기인하고 있음.

그러나 시장 비관론자들은

- 시장이 미 연준의 구제 금융 기대에 지나치게 의존하고 있으며

- 미 연준과 시장은 임금 상승과 실업률 또는 트럼프 정부의 미국 재정 지출 증가와 같은 펀더멘털 리스크 요인들을 배제하고 있다고 판단.

10-year Treasury demand and supply: Overall lack of concern

설문 조사 응답자는 이러한 펀더멘털이나 10 년 만기 국채 수요 공급에 대해 우려 하지 않는 것으로 나타났음. 설문 조사 응답자들은 향후 12개월 10 년 만기 국채 금리를 2.92 %로 예측하고 있음.

현재 10 년 만기 국채 금리가 2.66%임을 감안 시, 설문 응답자는 국채의 수요 공급, 또는 금리가 과도한 속도로 상승 할 위험에 대해 우려하지 않고 있음. 이와 같이, 국채 매니저 설문 응답자들은 실제로 미 연준으로 부터 안도감을 느끼고 있지만 경제 성장 전망은 보다 조심스럽게 하고 있음.

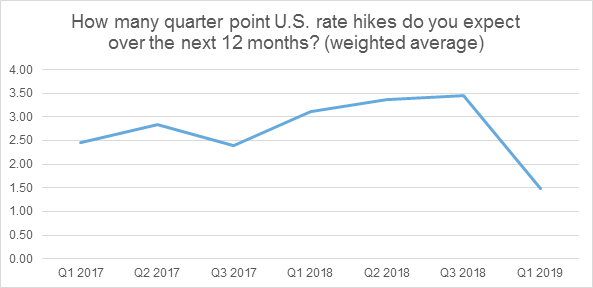

Market versus managers: Fed hikes – where to now?

그러나 미 연준의 금리 인상에 대한 조사 응답자들의 전망은 시장과 다르게 나타남. 1 월 미 연준의 발표 이후, 시장은 더 이상 금리 인상을 채권 가격에 반영시키지 않고 있음. 조사 응답자들은 향후 12 개월 동안 금리 인상 횟수가 기존에 전망했던 3.5회에서 1.5회로 감소, 예상하는 금리인상 횟수가 감소 했음에도 불구하고 현재 시장 기대 보다는 여전히 높음.

Momentum shift for credit managers?

Credit 매니저들의 2018 년 낙관적 전망과 달리 높은 수익률과 투자 등급을 포함한 회사채 모멘텀은 전반적으로 악화되었음. 그러나 credit 매니저 50%는 여전히 5% 이상의 미국 high yield 채권 수익률을 기대, 스프레드를 크게 우려하지 않고 있음.조사 응답자의 5 %만이 마이너스 수익률을 예상함.

흥미롭게도, 투자 모멘텀은 회사채에서 유동화 채권으로 옮겨가고 있으며, 매니저 33 %가 유동화 채권에 투자의향을 보임. 이머징 마켓 채권에 대한 선호도 증가했는데, 이는 둔화된 회사채 전망과 일치 하지 않음. 향후 12 개월 이머징 마켓 채권 수익률을 6%이상으로 전망하는 매니저가 1년 전 18%에서 51 %로 늘어남.

Managers are bullish on local currency emerging markets

Global currencies

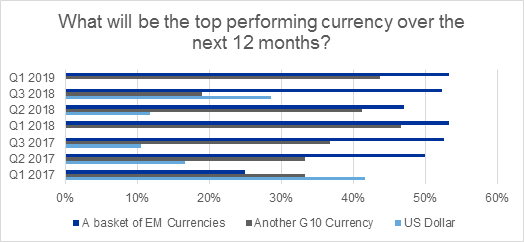

이번 조사에서 미국 달러에 대한 선호도가 크게 줄어 듬. G10 통화 매니저들은 2018 년 1 분기 이후 처음으로 12개월 통화 전망에 대해 어느 누구도 미 달러를 선호하지 않았으며, 이는 미 연준의 금리인상 가이던스 영향에서 비롯된 것으로 판단됨.

44 %의 매니저들은 미 달러 외에 다른 G10 통화가 선방 할 것으로 전망, 나머지 대다수 56 %는 이머징 마켓 통화가 outperform 할 것으로 전망.

G10중에는 일본 엔화와 영국 파운드화를 선호.

Source: Russell Investments Q1 2019 Fixed Income Survey

Local currency emerging market debt

전반적으로, 매니저들은 현지 통화 이머징 마켓 채권을 낙관적으로 전망함. 향후 12 개월 6 % 이상의 수익률을 기대하는 매니저가 73 %, 지난 조사에서는 47 %, 그 이전 조사에는 64% %였음.

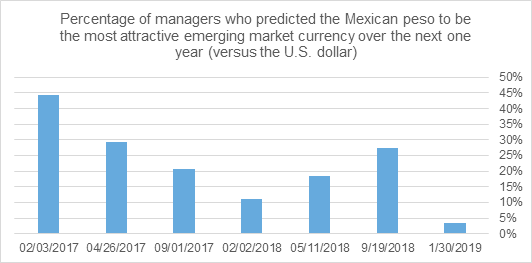

Peso is no longer the favourite

2017년 2018년 대부분 동안, 달러 대비 멕시코 페소가 가장 선호되었음. 그러나 이번 조사 결과, 매니저의 3% 만이 멕시코 페소를 매력적으로 평가, 이는 2017년 3월 이후 가장 낮은 비중임.

현재는 매니저의 28%가 브라질 헤알화를 가장 매력적으로 평가하고 있으며, 24%는 아르헨티나 페소를 선호함. 지난 조사에서는, 아르헨티나 페소와 브라질 헤알화를 선호하는 매니저 비중이 각 각 5%와 14%에 그쳤음.

Source: Russell Investments Q1 2019 Fixed Income Survey

이번 설문 조사에서 중요한 점은 둔화되는 미국 경제 지표를 수용하는 연준의 보다 완화적인 가이던스가 금리와 미 달러화에 대한 전망에 명백한 변화를 가져다 준 것임. 또한 현재 국채 시장이 설문조사 보다 경제둔화를 더욱 반영한 것으로 보임.

하지만 Credit 전망은 아직까지 미미하게만 둔화된 것으로 나타남. Credit 스프레드는 2018년 4분기부터 성과가 부진하였는데 이는 설문 응답자들의 견해와 보다 일맥 상통함.

작년 3분기부터 Credit 시장과 금리 시장의 양분된 의견이 현재까지 주목되지만, 국채 매니저들이 시장 전망을 조정하면서 보다 낙관적인 전망을 하는 Credit 매니저들과 보다 동조하게 됨.

한편, 이 설문 결과는 Credit 매니저와 국채 매니저들의 상반된 전망이 지속되고 있음을 나타냄

앞으로 다음 3가지 질문에 대하여 고려 할 필요가 있을 것으로 판단:

- 시장 참여자들이 Credit 스프레드를 지지하기 (설명하기) 위해 금리 통화 정책에 의존하는가?

- 만약 그렇다면, 정책 결정자들이 금리 정상화를 위한 중요한 결정을 진행하지 않은 상황에 Credit 시장은 경기 후퇴가 현실화할 경우에 어떻게 반응할 것인가

- 또는 금리 인상이 다시 단행 될 것인가