향후 경기침체(Recession)에 대한 통화 정책 제약과 수단

현재 미국 경제는 역사상 최장 경기확장 국면을 이어가고 있음. 투자자들과 중앙은행들은 현 시점에서 향후 글로벌 경기침체의 잠재적 결과들에 대한 고민을 시작해볼 필요가 있음.

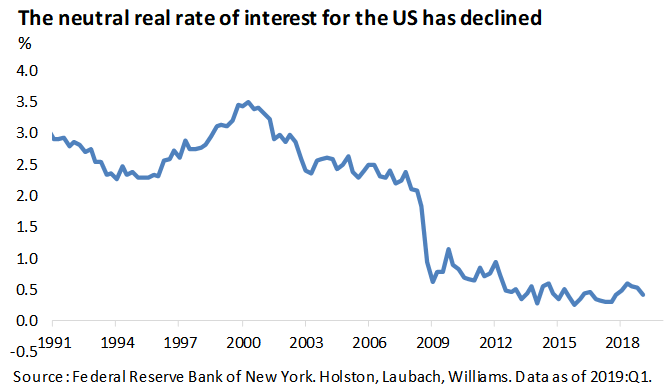

인구성장률과 생산성 증가세의 둔화를 포함한 여러가지 요인으로 인해 실질금리 수준이 지난 수십년에 비해 매우 낮은1 상황임. 통화정책 입안자들은 이에 대응하기 위해 향후 5년간 어려운 과제를 풀어나가야 할 것임.

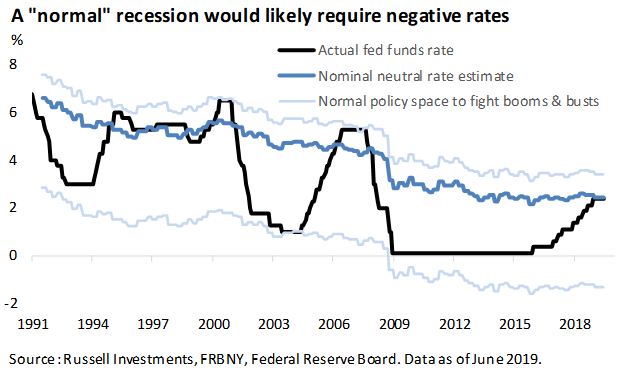

실질 중립금리가 낮아지면 중앙은행들은 그 결과로 경기침체 기간에 단기 명목금리가 제로에 가까워질 때 발생하는 제로금리 하한선(zero-lower bound)으로부터 제약을 받을 것임. 예를 들어, 과거 호황과 불황 (booms and busts)에서의 미국 연방준비제도(미 연준, Fed)의 정책여력(policy space)을 다시 떠올려 보면, 향후 경기침체에서 연준은 정상적인 수준의 통화 완화 정책을 펼치기 위해 마이너스 금리를 도입해야 할 것임.

다음 차트에서는 정상적인 수준의 (경기 불황 시) policy space를 나타내는 가장 옅은 파란색 그래프가 마이너스 영역에 들어가 있는 것을 확인 할 수 있음.

미 연준의 연구원 2명은 더욱 정교한 계량경제학적 기법을 사용할 경우, 향후 금리가 하한선인 제로가 될 가능성은 40%라고 분석함.2 이는 글로벌 금융위기 (Global Financial Crisis) 시절에 특별한 대응 방안으로 간주되었던 제로 금리 (zero interest rates), 포워드 가이던스 (forward guidance) 및 양적 완화(quantitative easing)와 같은 수단이 새로운 노말 (New Normal)이 될 수 있다는 점을 시사함. 그 뿐만 아니라, zero-lower bound는, 다른 모든 조건이 같다면, 향후 경제 회복에 더 장시간이 소요될 수 있음을 시사하며 재정 정책 (fiscal policy)의 역할이 매우 중요해질 것으로 예상됨.

이러한 상황에서 우리는 다음과 같은 3가지 질문에 직면하게 됨.

- 현 시점에서 연준은 이 중요한 문제에 어떻게 접근하고 있는가?

- 글로벌 business cycle이 롤오버 (rollover) 될 경우 글로벌 중앙은행들이 사용할 수 있는 정책수단과 그 효과는 어느 정도인가?

- 이는 투자자들에게 무엇을 의미하는가?

요약하자면, 각 질문에 대한 답은 "이 문제에 대해 현재 고민 중이다", "제한적이다", "크다"로 정리할 수 있음.

미 연준의 접근 방식은 리서치를 수행하는 것

미 연준 부의장 리처드 클라리다는 이 문제에 대한 검토를 주도하고 있으며 다음과 같은 3가지 근본적인 연구 의제를 강조했음.

- 연준이 2% 인플레이션에 만족해야 하는가, 아니면 과거에 목표치를 미달했던 부분에 대해서도 보충해야 하는가 (Price Level Targeting)?

- 기존 정책 수단이 향후의 경기침체에도 적합한가? 그렇지 않다면 어떠한 대응책들이 있는가?

- 연준이 일반 대중과의 소통을 어떻게 개선시킬 수 있는가?

이 주제에 관한 첫 번째 연구 컨퍼런스가 6월 4일과 5일 시카고 연방준비제도에서 이미 개최된 바 있고, 미 연준의 박사급 경제학자 다수가 자신들만의 연구를 진행하고 있음. 이번 검토에서 나온 결론은 2020년 초에 일반 대중에 공유될 예정임. 당사는 향후 경기침체가 도래하기 전에 중앙은행이 이 문제에 대한 해결책을 제시하기를 희망하고 있음. 또한 미 연준이 현재 어려운 과제를 떠 안고 있지만, 유럽중앙은행 (European Central Bank, ECB)과 일본은행(Bank of Japan, BOK)의 경우 익일물 금리(overnight interest rate) 인하 여력이 없는 상태에서 경기침체에 빠질 경우 미국 보다 더욱 큰 위험에 처하게 될 것으로 판단.

통화 정책 수단의 종류

비전통적인 통화 정책 수단이 때때로 대중의 오해를 사는 경우가 있음. 즉, 익일물 금리가 제로로 이미 인하된 경우에도 중앙은행은 장기금리 인하를 주도하여 추가 경기부양책을 제공할 수 있다고 기본적으로 보고 있음. 3

그렇다면 중앙은행가들이 향후 경기침체에 대응하기 위한 비전통적인 대책대책으로 무엇이 있을까? 당사는 우선 선진시장 전반에서 가 자연스럽게 이어질 것으로 보며 그 후에는 장기채권 수익률을 낮추기 위해 양적 완화(QE: Quantitative Easing), 만기일 연장 프로그램 (MEP: Maturity Extension Programs, ex: operation twist)및 수익률 곡선 통제 (YCC: Yield Curve Control) 등, 더욱 극단적인 수단들이 등장할 것으로 예상.

Quantitative Easing 는 중앙은행의 대규모 자산매입 프로그램을 뜻함. 이론적으로는 다양한 투자 수단이 있으나 일부 관할지에서는 일부 유가증권의 매입을 명시적으로 금지하고 있음. 예를 들어, 연방준비법(Federal Reserve Act)은 연준의 회사채나 주식 매입을 금지하고 있음.4 이와 달리 유럽중앙은행(ECB), 일본은행(BOJ) 및 영국은행(BOE)이 모두 회사채를 매입한 이유는 바로 법적 제한사항이 다르기 때문임.

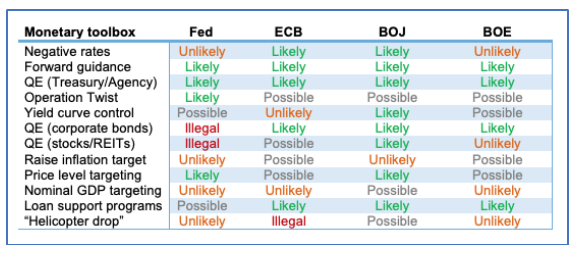

아래 표에서는 현행법에 따라 불법(illegal)인 수단이 빨간색으로 표시됨. 다른 색의 표시는 (Likely, Unlikely, Possible)는 각 중앙은행의 과거 및 현재 지도자들의 공표 내용과 각 수단의 이점을 바탕으로 내린 당사의 자체 평가임.

Source: Russell Investments. July 2019.

- 미국은 마이너스 금리 (negative rates)에 대한 부정적인 시각을 가지고 있음. 연준은 이 문건과 또 다른 문건 등 일련의 내부 문건을 통해 상당한 현금 비축 없이는 금리가 -35bps 이하로 떨어질 수 없다고 추정했음. 또한, 이러한 금리인하의 경제적 이익은 머니마켓펀드와 은행 수익성에 미칠 여파를 둘러싼 불확실성 대비 크지 않을 것이라 평가함. 유럽과 일본의 마이너스 금리 사례로 인해 연준의 negative rates에 대한 부정적인 스탠스가 유지되고 있다고 판단.

- Forward guidance 는 금리를 장기간 하한선으로 유지하겠다는 약속이며, 중앙은행이 통화정책 방향을 미리 시장에 예고하여, 이를 통해 중앙은행은 미래 경제상황에 대한 경제주체의 기대형성에 영향을 미칠 수 있음. 시장이 forward guidance를 신뢰한다면, 익일물 금리 (overnight rate) 설정을 통해 가계와 기업들의 대출에 적용되는 장기금리에도 영향을 미칠 것임. 이 수단은 과거 미국을 포함한 전세계에서 효과적이었으며 재차 사용될 가능성이 크다고 판단.

- Quantitative Easing 는 모든 형태의 대규모 자산 매입 프로그램을 뜻함. 가장 잘 알려진 QE 형태에는 장기 국채 매입이 있으며, 중앙은행이 이를 통해 국채 수익률을 낮춤으로써 국채 가격을 올릴 수 있음. 더불어 QE 프로그램이 유지되는 동안에는 투자자들이 금리 인상을 기대하지 않으므로 중앙은행의 forward guidance를 강화하는 역할을 해줌. QE는 낮은 국채 수익률을 토대로 투자자가 보다 높은 리스크를 지닌 금융상품을 매입하도록 유도하여 자금 조달의 확대와 포트폴리오의 rebalancing 효과를 유발할 수 있음. 허용되는 범위 한에서 중앙은행이 이러한 금융상품들을 직접 매입할 수도 있음 (예: 모기지 담보 증권인 MBS 또는 ECB의 회사채 매입). QE의 효과 여부는 현재까지 논의되고 있으나, QE 프로그램은 일반적으로 리스크 시장의 강세와 함께 나타는데, 이는 중앙은행들이 자산효과(wealth effect)를 통한 총 지출의 촉진을 기대하는데 의미를 둠.

- Maturity extension programs 은 여러 측면에서 QE의 미세조정 대책이며 가장 잘 알려진 대책으로는 연준이 단기 유가증권을 팔고 장기 채권에 투자하는 오퍼레이션 트위스트(Operation Twist)임. 여타 비 전통적인 수단과 유사하게, 목적은 실물 경제에 더욱 큰 영향을 미치는 장기 금리를 낮추는 데에 있음. 2019년 5월 미 연준 회의록에서 논의된 점을 고려할 때 이러한 프로그램은 다시 사용될 가능성이 크다고 판단.

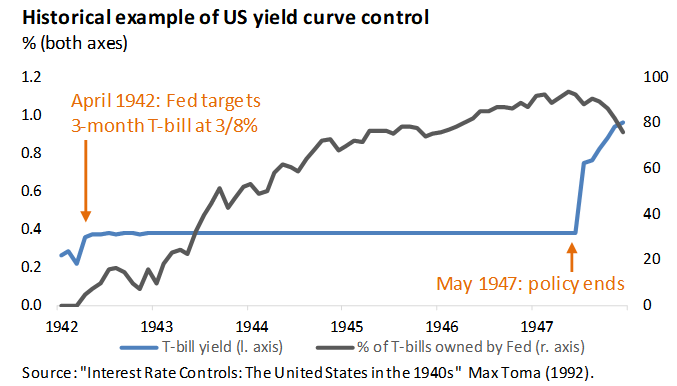

- Yield Curve Control 는 QE의 극단적인 형태로, 중앙은행이 목표 수익률 수준을 달성하는 데 필요한 모든 매입 수단을 동원하는 조치임. BoJ는 2016년 9월에 10년 만기 일본 국채 수익률을 약 0% 목표로 수익률 곡선 관리 정책을 시행했으며, 미국과 영국에서도 수익률 곡선 관리에 대한 선례가 있음 (두 중앙은행 모두 1940년대에 제2차 세계대전에 자금 지원을 위해 수익률을 제한한 바 있음). 이 조치는 먼 과거의 일이지만, 레이얼 브레이너드 연방준비제도 이사가 연준이 2년 동안 수익률 곡선을 통제할 수 있다고 제안하면서 이 아이디어에 대한 관심을 새롭게 불러일으킴. 당사는 현 상황에서 포워드 가이던스의 충분한 효과를 감안, 이 제안의 가치를 높게 평가 하지는 않음. 그럼에도 불구하고 경기 침체가 극심한 기간이나 전통적인 수단이 전무한 ECB 및 BOJ와 같은 경우 수익률 곡선 관리 또한 중요한 통화정책 도구로 사용될 수 있다고 판단.

- 인플레이션 목표치 상향 조정 (higher inflation target ) 은 실효 금리하한(effective lower bound)에 대한 (비록 불안정하지만) 잠재적인 대응방안이 될 수 있음. 명목금리가 제로로 제한되었을 때, 향후 더 높은 인플레이션을 전망할 경우, 중앙은행이 실질금리를 마이너스 영역으로 조정 및 관리할 수 있음. 다만 이 제안에는 두 가지 문제가 존재하는데 첫째로는 우선 미국에서는 이 제안이 의회의 동의를 얻기가 쉽지 않을 것이며 둘째로는 더욱 중요한 문제인데, 대부분의 중앙은행들이 현재 인플레이션 목표를 언더슈팅하는 상황에서 목표치를 높인다면 (시장의) 신뢰를 잃을 수 있음. 또한 기대 인플레이션이 상승하지 않는다면, 이 대책은 가치가 없을 수 있음. 중앙은행이 경기침체 기간에 실질 GDP 성장률과 잠재성장률 간의 차이로 알려진 아웃풋 갭(Output Gap)이 크고 디스인플레이션 압력 (disinflationary pressures)이 가장 심할 때 이 효과는 더욱 미미할 것으로 판단.

- 물가 수준 목표제 (Price Level Targeting) 는 인플레이션 목표제 (inflation targeting)와 같이 2% 인플레이션을 목표로 하지만, forward-looking이 아닌 과거 목표 미달분을 보완하여 한 Business Cycle에 걸친 평균 인플레이션을 2%를 목표로 함. Make-up 전략으로 흔히 알려졌으며, 연준이 정책을 검토할 때 우선적으로 고려하는 전략임. 즉, 중앙은행가들이 현재 인플레이션이 2%라는 사실에 만족해야 할 뿐만 아니라, 목표치의 과거 언더슈트를 보완할 수 있도록 일시적인 인플레이션 오버슈트를 허용해야 한다는 것이 전제 조건임.

- 시장은 연준과 여타 중앙은행들이 인플레이션이 2%대에 도달하면 확장적 통화정책을 중단할 가능성에 대해 우려하고 있음. 수년간의 목표 달성의 실패, 또한 이 전략이 경기침체를 유발하는 요인으로 작용할 수 있다는 우려로 시장은 향후 평균 인플레이션이 2%를 약간 밑도는 수준으로 기대하고 있음. 연준은 물가 형성에 기대 인플레이션의 중요성을 인지하고 있기에 이러한 현상을 걱정하고 있음 (모두가 인플레이션을 2%를 약간 밑도는 수준으로 기대한다면 실제로도 2%에 살짝 못 미칠 확률이 높기 때문). 이것은 비록 미미한 정책의 변화로 보이지만 이에 따른 영향은 실제로 매우 클 것으로 판단됨. 예를 들어, 가장 최근 미국 의회에 제출된 통화정책보고서에 따르면 연방 기금 금리가 현재 설정된 2.4%이 아닌 0.13%로 조정되어야 한다고 제안했음. 연준이 이 프레임워크를 채택할 경우 반드시 금리를 인하할 필요는 없으나, 최근 점도표(dot plot)에 표시된 것보다 훨씬 오랫동안 금리동결을 유지해야 한다는 점을 의미.

- 이 프레임워크는 이론적으로는 매력적이나 신뢰성이 부족하다고 판단. 예를 들어, 향후 인플레이션이 실제로 오버슈팅할 때 금리를 완화적으로 유지하기 위해 FOMC가 조치를 취하는 것 보다 현재 인플레이션이 낮을 때 인플레이션의 오버슈트를 허용한다고 말하는 것이 더욱 쉽기 때문임. 그 뿐만 아니라, 일반 대중을 대상으로 이러한 결정을 어떻게 알릴 것이고 정상 물가 수준은 과거와 비교하여 어느 수준으로 설정할 것인지에 대한 논의가 필요한 상황임.

- 경기사이클 후반부에 자산거품에 대한 또 다른 문제가 있음. 이 주제에 더욱 주의를 기울여야 하지만, 현재 프레임워크에서의 실행 가능하고 선호되는 조정일 수는 있음. 참고로 이 아이디어는 국제적으로도 관심을 끌고 있음. 포르투갈의 신트라에서 마리오 드라기가 최근 발언에서 이 지역에서 2% 이상의 인플레이션을 허용할 것임을 밝혔음. 그리고 크리스틴 라가르드가 올해 말 ECB의 수장 자리에 오를 때 이와 같은 견해에 동의할지도 관심사임.

- 위에서 언급된 바와 같이 경기침체에 대응하기 위한 수단은 매우 다양함. 이 외에도 연준, ECB 또는 기타 중앙은행들은 내부적으로 새로운 정책수단들을 논의하고 있을 가능성이 높음. 다만, 중앙은행들이 세계 금융 위기에 대응하기 위해 사용한 수단들을 다시 살펴보는 것도 의미가 있으며 글로벌 경제 여건이 재차 악화될 경우 과거에 사용된 수단들이 우선적으로 고려 될 가능성이 높다고 판단.

1 Economic theory suggests that the neutral real rate of interest (r*) is determined, in part, by the economy’s trend growth rate. Trend growth, in turn, is a function of demographic trends (how many workers you have producing widgets) and productivity trends (how many widgets those workers produce in an hour). For a more detailed exposition see the appendix to this note or “The Future Fortunes of R-star: Are They Really Rising?” by John Williams (2018).

2 “Monetary Policy in a Low Interest Rate World”. Michael Kiley and John Roberts (2017).

3 What central bankers actually care about are real interest rates. Thus, they want to ensure that both nominal long-term rates come down AND that inflationary expectations remain anchored.

4 See, for example, here: https://www.federalreserve.gov/monetarypolicy/files/FOMC20050401memo01.pdf