Mega cap tech dominance: It’s not just the U.S. Mega cap (대형 기술주의 우세: 미국만의 이야기가 아니다)

대형 기술주(mega cap tech)라고 하면 미국 주식시장의 Apple, Amazon, Facebook, Google, Microsoft를 우선 먼저 떠올리게 된다. 2020년 한 해 동안 미국 메가 대형 기술주들의 성과가 급등하면서, 주식 포트폴리오 내 S&P 500 상위 비중을 차지하는 이러한 미국 대형 기술주를 얼마나 보유하고 있는지에 따라 포트폴리오 성과 성패가 좌우하였다.

많은 투자자들은 미국 시장과 매우 유사한 흐름이 신흥 주식시장에서도 발생했다는 사실을 과소평가하고 있다. 코로나 팬데믹 위기로 인한 외출 자제 조치로 신흥시장 내 기술주들이 수혜를 보면서, 2020년은 신흥시장 내 mega cap 기술주 주도의 트렌드를 더욱 강화시켰다. 미국과 마찬가지로 신흥시장에서도 코로나 여파로 인한 하락장과 그 후 이어진 반등 기간에 소수의 종목이 엄청난 수익을 거두었다. 신흥 시장 지수 내 top 5 종목은 다음과 같다.

- Alibaba (리테일, SNS, 금융서비스 등을 포함하는 디지털 플랫폼)

- TSMC (세계 선도 반도체 제조업체)

- Tencent (온라인 게임, SNS 플랫폼)

- Samsung (전자)

- Meituan (식품 배달 앱)

미국과 신흥시장의 mega cap 개별 종목은 물론 상이하나 최근 트렌드에는 유사점이 있다. 2020년의 시장과 mega cap 기술주의 성과를 보기에 앞서, 미국 시장과의 비교를 위해 먼저 신흥 주식시장의 특징을 살펴보도록 한다.

Emerging markets have moved well beyond being a play on commodities

더 이상 원자재 위주의 시장이 아닌 신흥시장)

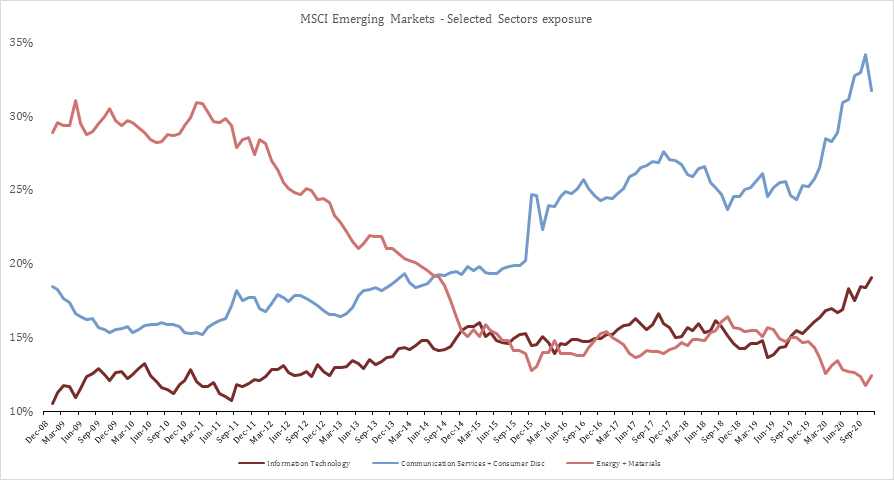

대체로 신흥시장 투자를 고려하면 여전히 원자재 국가를 떠올린다. 그러나 이것은 이제 과거의 얘기다. MSCI Emerging Market Index 내에서 소위 ‘신 경제 (new economy)’로 분류되는 디지털 소비 및 인터넷 테마 기반의 기업이 차지하는 비중이 가속화되고 있다. 인터넷 테마주의 상당부분을 차지하는 경기 소비재와 커뮤니케이션 섹터는 지난 10년간 비중이 두배로 확대됐으며 현재 MSCI Emerging Market Index 내 비중이 거의 1/3에 이른다. 인터넷 및 직접 마케팅 리테일 산업의 지수 비중이 13%에 이른다는 사실에서도 알 수 있듯 이커머스의 확대 역시 뚜렷한 추세이다. 불과 10년 전만 하더라도 에너지와 소재(materials)섹터가 전통적인 신흥시장 지수의 거의 30%를 차지했던 것과 비교하면 매우 큰 변화다. 한편, 에너지와 소재 섹터 비중은 현재 15% 미만으로 감소했다.

Source: Factset, MSCI, as of 30 November 2020

MSCI EM Index 섹터 구성의 급격한 변화는 지수를 구성하는 신흥국 시장의 산업이 변화하고 있음을 의미한다. 투자자들은 신흥국의 인구구조 및 성장률, 도시화와 소득 증가에 힘입어 내수소비의 성장을 중요한 매력적인 시장의 구조적 테마로 보고 신흥시장에 대한 투자 비중을 늘려왔다. 이러한 배경에는 신흥국의 인터넷 사용 활성화로 스마트폰 사용 비율이 확대된 것이 있다.

신흥시장 국민들은 점진적으로 진화하는 소비자 구매 패턴을 뛰어 넘어, 자국 시장뿐만 아니라 플랫폼 시장을 통해 서비스와 상품을 빠르게 구입할 수 있게 되었다.

EM is starting to look a lot like the U.S. market

(미국 주식시장과 닮아가는 신흥주식시장)

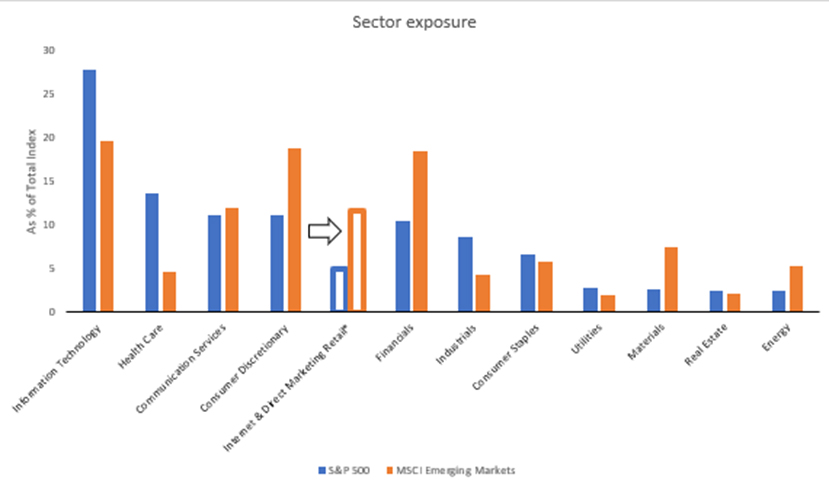

MSCI EM Index, S&P500 두 지수 모두 소비재, 통신 서비스, 기술주의 섹터 비중이 높은 편이나, 여전히 헬스케어와 금융주에 있어서는 두 지수에서 명확한 차이가 존재한다. 신흥시장 지수는 여전히 (소비재로 여겨지기도 하는) 금융주 비중이 높은 편이지만, 미국은 헬스케어 비중이 높다. 이런 차이에도 불구하고 전반적으로 신흥 주식시장의 특성이 점점 미국 주식시장과 닮아가고 있다.

Source: MSCI, S&P, Factset, 30 November 2020

투자자들은 대부분 Amazon, Google, Facebook 종목에 익숙하며, 미국에서는 이 종목들에 투자가 집중되고 있다. 이 미국 회사들의 공통점은 지난 10년간의 글로벌 소비자들의 행동 변화를 성공적으로 포착하며 매년 높은 성장률을 달성하고 있다는 점이다. 이런 추세는 선진국 시장에서만큼이나 신흥시장에서도 목격되고 있으며 향후 신흥국 기술주가 더 성장할 여지가 있다고 전망한다.

위 차트에서 나타나듯, 신흥시장 지수 내에서 경기 소비재 섹터 (consumer discretionary)에 속한 인터넷, 리테일 판매 비중은 전체 신흥시장에서 13%를 차지하는데 이 수준은 S&P500 내 동일 섹터 비중 대비 두배 이상이다. 신흥시장 소비재 섹터에서 온라인 소비 비중은 중요한 부분이 되었으며, 이 추세가 당분간 이어질 구조적 변화 (structural shift) 라고 본다. 즉 코로나19로 인한 e-commerce 와 소셜미디어를 통한 소비는 일시적 트렌드가 아닌, 향후에도 장기적으로 지속될 소비 패턴으로 생각한다.

기술주 섹터를 중심의 소수의 mega cap 종목이 시장을 주도하는 것은 미국만의 이야기가 아니다. 아래 표에서 보여주듯이 신흥주식 시장지수 역시 소수 종목이 지수 내 상위 비중을 차지하고 있다. 물론 상이한 섹터도 포함되어 있지만, 섹터 간 경계는 흐려지고 있다. 아래 제시된 5개 종목은 사실상 3개의 다른 섹터로 구분되지만, 섹터 경계는 점점 사라져 “유사 기술주” (“tech like”) 종목이라고 볼 수 있다.

| S&P 500 | 섹 터 | 비 중 | 2020년 성과 |

|---|---|---|---|

| Apple INC | Information technology | 6.50% | 70.03% |

| Microsoft Corp | Information technology | 5.30% | 37.32% |

| Amazone.com Inc | Consumer Discretionary | 4.39% | 70.90% |

| Alphabet (A Share) | Communication Service | 3.53% | 35.66% |

| Face Book | Communication Service | 2.24% | 39.14% |

| Total | 21.96% | ||

| S&P 500 Index | 16.27% |

| MSCI EM | 섹 터 | 비 중 | 2020년 성과 |

|---|---|---|---|

| Alibaba | Consumer Discretionary | 6.55% | 24.47% |

| TSMC | Information technology | 5.87% | 55.12% |

| Tencent | Communication Service | 5.67% | 41.16% |

| Samsung | Information Technology | 4.88% | 35.66% |

| Meituan | Consumer Discretionary | 1.72% | 174.39% |

| Total | 24.69% | ||

| S&P 500 Index | 14.64% |

Source: Factset, 7 December 2020

위 종목들은 2020년 모두 매우 높은 수익을 기록했으며, 지수 상승을 주도했다. 또한 이들 기업의 미래 성장에 대한 기대가 반영되어 주가 역시 사상 최고 수준을 기록했다.

미국 · 선진국 주식시장이 유사점을 보유하고 있음을 감안한다면, 아래 선도주당수익비율(forward price-to-earnings ratio)차트에서 보여지는 두 시장의 밸류에이션 격차에 대해 ‘신흥시장이 미국 주식시장 대비 낮은 밸류에이션으로 거래되는 이러한 추세가 지속될 것인가?’ 라는 의문을 가지게 될 것이다. 신흥국 시장의 밸류에이션이 낮게 형성된 바탕에는 신흥시장을 과거 관점으로 저가의 제조업 생산 허브 혹은 선진국을 위한 원자재 수출국으로 보는 시각이 있기 때문이지만 현재 신흥시장은 이전과 다른 빠른 성장궤도를 달리고 있다.

Source: MSCI, Factset, 30 September 2020

Narrowness of markets and challenge for active

(소수 종목이 좌우하는 시장과 액티브 운용의 어려움)

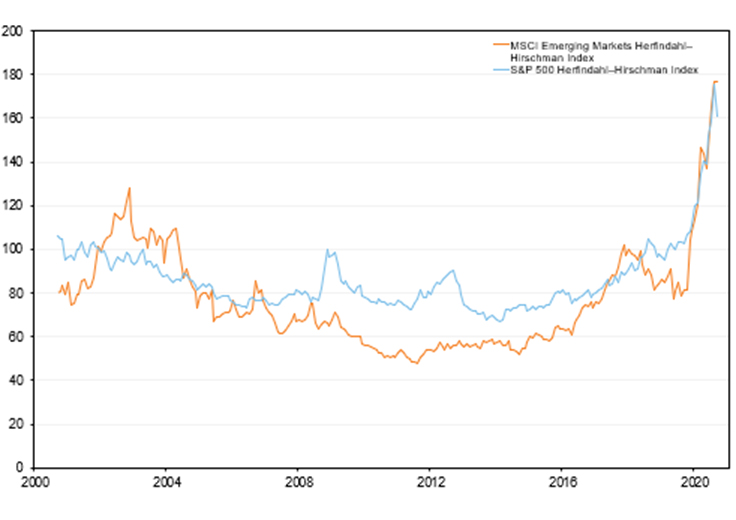

종목 집중도의 일반적 지표로 사용되는 Hearfindahl-Hirschman Index를 기준으로 살펴본 S&P500 Index와 MSCI EM Index의 종목 집중화는 전례없이 높은 수준이다.

2020년 종목 집중도의 극단적 상승은 mega cap 기술주의 높은 밸류에이션이 주도했으며, 당사는 이러한 추세가 지속할 것이라 생각하지 않는다. 작년 한해 많은 액티브 매니저들은 소수 종목이 지수 성과를 좌우하는 시장 상황에서 운용의 비용이 얼마나 높은 지 인지하였다. 그러나 올해는 투자 기회에 있어 많은 기회가 예상되고, 이는 당사와 같은 액티브 매니저들 입장에서는 반가운 소식이다. 신흥시장 투자가능 유니버스에는 27개국이 포함되어 있으며 소수 국가의 mega cap 기술주 종목 외에도 다양한 알파 창출원이 존재하기 때문이다. 당사 신흥시장의 주식이 현재 저평가 되어 있으나, 향후에는 더 높은 수준의 성장률을 보이며 유의미한 수익을 달성할 수 있을 것으로 생각한다.

최근 중국을 중심으로 한 신흥 국가를 비롯해 전 세계적으로 mega cap 기술 종목에 대한 규제 감독이 강화되고 있으며, 특히 일부 플랫폼 제공업체들의 경쟁구도로 인해 반독점 및 불공정 경쟁 규제 위반 사항에 대한 논의도 지속되고 있다. Mega cap 기술주 종목들의 주가 프리미엄이 최고치인 현재 시점에서, 이러한 법규, 미래 성장 및 수익성에 대한 현안과 이슈들이 발생하게 된다면 이 주식들에 대한 추종세력은 줄어들 것이다.

The bottom line

내수소비의 상승과 기술 진보로 인해 신흥시장은 단순한 원자재 시장 이상으로 변모했다. 과거에는 경기순환주 섹터의 영향을 많이 받는 신흥시장 주식시장의 특성으로 선진국 주식시장 대비 밸류에이션이 다소 낮게 평가되었고, 거시경제 및 정치적 리스크로 인해 신흥시장은 선진시장 대비 여전히 할인된 가격에 거래될 가능성이 높다.

현재 미국과 신흥시장의 mega cap 기술주들이 높은 밸류에이션에 거래되고 있기는 하나, 각 지수 내 top 5 종목과 섹터 밸류에이션 수준을 비교해 보면 신흥시장 기업들이 미국기업 대비 훨씬 낮은 수준에서 거래되고 있으며, 이는 향후 중국 등의 큰 호재에 힘입어 주가 상승 가능성이 있음을 시사한다.

당사는 신흥시장이 선진 시장, 특히 미국 시장 과의 밸류에이션 격차를 좁히며 회복세를 이어갈 가능성이 있다고 생각한다. 신흥 주식시장은 코로나 백신, 경제 활동 재개 국가의 증가, 계속되는 각국 정부의 지원책 및 달러 약세(신흥시장에 긍정적) 등의 호재로 수혜를 볼 것으로 전망한다.

기술주 테마가 당분간 이어질 신흥시장의 구조적 성장 테마인 것은 사실이나, 투자자들이 현재 MSCI EM Index를 지배하고 있는 소수의 종목에 계속해서 집중적으로 몰릴 가능성은 낮다고 본다. 작년 한해동안 상위 소수 종목 중심의 시장 흐름으로 인해 많은 액티브 매니저들이 운용을 하는데 어려움이 많았으나, 향후 투자 집중도가 완화되고 투자시장이 확대되면 액티브 매니저들에게는 우호적인 기회가 될 것이라고 예상한다. 패시브 운용 측면에서도 집중 리스크(concentration risk)가 높은 신흥국 지수에 투자하는 경우나, 이미 매수세가 과도하게 몰린 기술주 섹터 위주의 투자 전략을 실행하는 경우에는 더욱 신중할 필요가 있다.