Why U.S. rates are only likely to rise modestly in 2021 (2021년 미국 금리 상승이 소폭에 그칠 것으로 전망되는 이유)

백신의 효과, 역사적 수준의 경기 부양책, 입법부 다수당이 된 민주당, 추가 재정 지원책, 경제 활동 재개, 실질 GDP 6% 성장, 주식시장 EPS 성장률 25%, 신정부 인프라 투자 계획 등 주식시장에 활력이 되고 있는 미국 내 긍정적인 소식들은 채권 시장에 절대적으로 부정적인 요소로 보인다. 하지만, 금리인상에 실로 중요한 영향을 미치는 요인은 경제 성장 모멘텀의 ‘정도/수준’이며, 완전한 경기 회복이 달성되기 전까지 제롬 파월 연방준비제도(Fed·연준) 의장의 역할이 막중할 것이다.

연준은 올해 기준금리를 제로 수준으로 동결할 것이며, 현 통화정책을 성공적으로 이행하게 될 것이다. 수백만명의 미국인이 실직 상태이고, 인플레이션은 목표치를 하회하는 가운데 연준은 금리 인상 전 인플레이션 오버슈트(overshoot)을 용인하고 있다. 당사는 금리 상승을 위한 조건이 충족하려면 최소 2024년 초 정도 될 것으로 전망한다.

올해 뿐 아니라 향후 연준의 움직임을 예측하기 위해 필요한 장기 금리는 더욱 흥미로울 전망이다. 당사가 예상하는 2021년 말 10년 만기 미 국채 금리는 1.1%-1.6%수준으로, 이는 채권 금리가 현재 수준 대비 소폭 상승에 그칠 것임을 시사한다. 이러한 결과의 실현 여부는 인플레이션 압력이 지속적으로 나타나는 시점과, $1,200억 규모의 국채 및 MBS 매입(양적 완화)을 통해 연준이 얼마나 오랫동안 금융 시장에 개입할 것인지에 달려있다.

Inflation is a lagging indicator and the Fed wants to generate a lot more of it (경기 후행지표인 인플레이션의 오버슈팅을 원하는 연준)

경기는 회복 국면에 진입했으며, 일반적으로 이러한 회복 국면에서 주식 투자는 시장성과를 크게 상회한다. 그러나, 채권 시장에서는 경제활동 성장률이 아닌 성장 모멘텀의 ‘정도/수준’이 중요하다. 경제활동 수준이 인플레이션 움직임을 결정하면, 투자자들은 고정적인 현금 흐름을 제공하는 채권 가격을 매기기 때문이다.

실제로 인플레이션 야기하는 요인을 잘못 알고 있는 경우가 많다. 일반적으로 양적완화 정책으로 인한 막대한 유동성 공급이 인플레이션 상승과 통화 가치 하락을 초래한다고 믿으나, 실제로는 이보다 복잡하다.

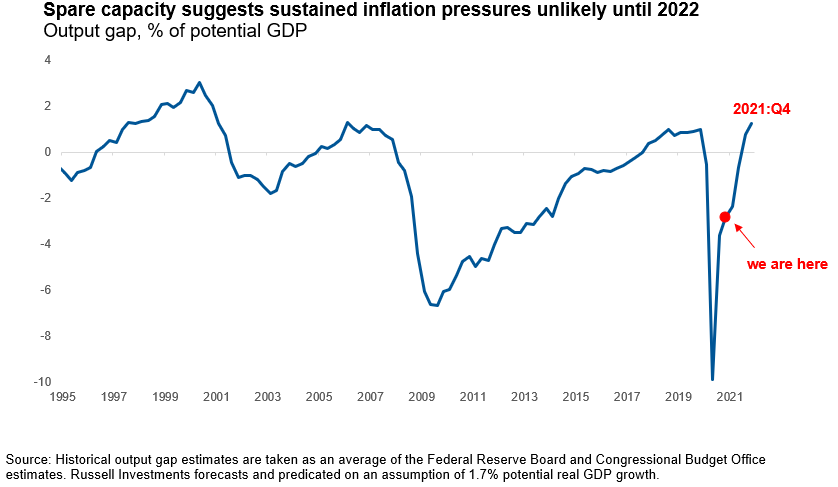

인플레이션은 수요와 공급 이론에 의해 결정된다. 만약, 공급에 비해 수요가 높은 제품을 구매하고자 한다면 소비자 가격보다 높은 가격을 지불해야한다. 경제학자들은 거시적관점으로 인플레이션을 자국내 생산능력(즉, 공급) 대비 총수요의 수준을 파악한다. 총수요는 소비자, 기업, 정부지출의 함수(즉 GDP)이며, 총공급은 이 수요를 충족하는 양질의 합을 나타낸다. 잠재 공급량 대비 현 수요를 보여주는 아웃풋 갭(output gap)은 아래 차트를 통해 살펴볼 수 있다.

아웃풋 갭이 플러스일 경우 인플레이션 압력, 마이너스일 경우 디플레이션 압력을 받는다. 미 연준과 의회의 부양책이 있었던 올해 초와 2009년의 인플레이션 둔화는 총 수요 부족 때문이었다. 많은 경제학자들이 이런 단순한 개념을 간과하고 있다.

The bottom line: Persistent rise in inflation unlikely until next year (내년까지 인플레이션의 지속적인 성장 가능성은 낮다)

전례없는 수준의 경기 부양책과 부분적 경제 회복에도 불구하고, 총 수요(특히 서비스 부분 내)는 여전히 취약한 수준이다. 그러나, 2021년 예상하는 강력한 경제성장을 통해 글로벌 금융위기 당시 보다 빠르게 위기를 극복할 수 있을 것이다. 코로나 관련 제한 조치가 완화되고 억눌린 수요가 풀리면 올해 말 단기적으로 인플레이션이 급등할 가능성이 존재한다. 그러나, 파월 의장은 지난 27일 연준 정책회의에서 향후 인플레이션이 상승하더라도 이는 기저 효과로 인한 일시적인 현상이며 그 상승폭도 제한될 것이라고 강조했다. 당사는 연준 의장의 기조와 동일한 입장이며 최소 2022년까지 인플레이션이 지속적으로 상승할 가능성은 낮다고 판단한다.

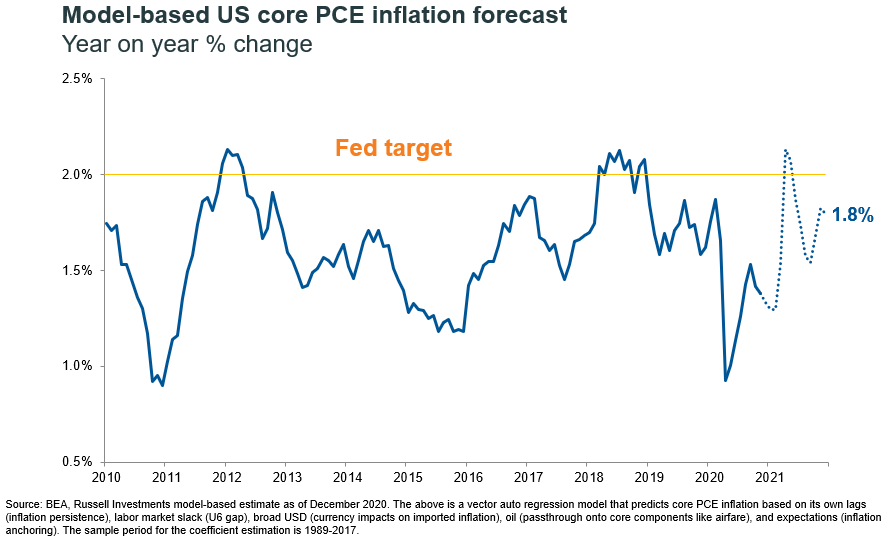

당사의 인플레이션 측정 모델은 이러한 견해를 반영하고 있으며 연준이 금리를 결정할 때 주 근거로 삼는 개인소비지출(PCE) 물가 상승지수는 올해 말까지 1.8% 수준으로 전망된다. 이는 연준의 물가 목표치를 하회하는 수준이며, 지난 10년동안 인플레이션 목표치도 밑도는 수준이다. 연준의 평균물가 목표제는 이와 정 반대되는 ‘인플레이션 오버슈트(overshoot)’를 용인하는 것으로, 이는 장기적으로 시장순응적인(accommodative) 정책을 예상할 수 있음을 시사한다.