2021년 2분기 채권매니저 설문조사: 펜더믹 종식의 가시화

Russell Investments는 유수의 72개 글로벌 채권 및 외환 매니저를 대상으로 한 최근 설문조사를 통해 향후 채권 시장의 밸류에이션과 전망에 대한 분석을 실시함.

지난 2021년 1분기 설문조사를 되돌아 보면, 시장 센티먼트가 백신개발과 재정 부양정책 그리고 완화적 통화 정책의 영향으로 시장이 유지되고 있다는 채권 매니저들의 의견을 반영되며 급격히 개선됨. 또한, 채권 매니저들은 경기 회복 속도에 대해 낙관론을 보였으며 수익률을 기대할 수 있는 전략에 대해 투자등급(IG) 자산에 대한 선호도는 감소한 반면 하이일드와 Emerging Market debt(EMD) 에 대한 비중을 늘릴 의향을 보였음. 인플레이션 상승 관련하여 매니저들은 연방준비제도(Fed) 목표치에 무난히 도달할 것으로 예상. 이러한 매니저들의 일치된 의견은 저 인플레이션의 위협이 더 위협적이라는 견해를 시사한 당시 연방공개시장위원회 (FOMC) 의사록의 내용과 부합함.

이후 2021년 2분기 본 설문조사가 시작된 시점부터, 미국의 4월 근원 소비자물가지수(Core CPI)는 전년 대비 3.0%로 급등했으며 5월에는 1990년대 초 이후 가장 높은 3.8%을 기록. 5월에 공개된 연방공개시장위원회(FOMC)의사록에 따르면 상당수 FOMC의원들은 “가파른 경제회복이 지속될 경우” 자산 매입 프로그램조정에 대한 논의를 시작할 것으로 나타났음. 그럼에도, 연준은 인플레이션 급등은 일시적이며 이런 일시적 요인이 사라지면, 연준의 장기 인플레이션 목표치를 수준으로 돌아갈 것이라는 견해를 재확인했으며, 연준의 이 같은 메시지를 투자자들이 비둘기파적 기조로 해석할 지 매파적인 기조 전환으로 해석할지에 대해 관심을 두고 있음.

경기 회복세가 명백히 확대되고 있는 상황에서 Russell Investments는 본 설문 조사를 통해 시장 밸류에이션에 대한 채권매니저들의 견해와 향후 인플레이션 지속 여부, 그리고 그로 인한 연준의 조기 금리인상과 테이퍼링(자산매입 축소) 단행 가능성에 대한 의견을 조사하였으며, 결과는 다음과 같이 요약할 수 있음.

인플레이션이 도래하다.

Interest rate (금리 전략) 매니저들의 전망

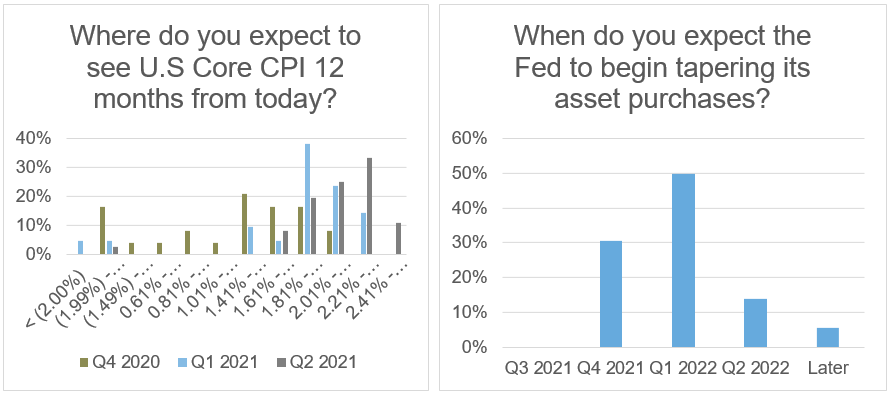

- 인플레이션 기대치가 급증. 매니저의 약 70%가 향후 12개월 동안 미국 인플레이션이 2.0%를 상회할 것으로 예상(이전 2021년 1분기 설문조사 당시38% 응답자 대비 크게 상승). 이는 2020년 1분기 매니저의 75%가 2.0%를 상회하는 인플레이션을 예상한 이래로 가장 높은 비율임.

- 연준이 인플레이션 목표치를 달성할 수 있을 것인가에 대한 질문에 관해서는, 약 50%의 매니저들이 그렇다고 예상한 한편, 30%는 연준이 목표치를 달성할 수 있는 능력에 여전히 회의적인 의견을 보임. 2021년 1분기 설문조사에서는 매니저의 60%가 연준이 인플레이션 목표치를 달성할 것으로 확신했음.

- 매니저의 31%는 이르면 2021년 4분기부터 연준이 자산 매입 프로그램 테이퍼링에 돌입할 것으로 예상함. 하지만 연준이 자산 매입 테이퍼링에 돌입하는 시점에 대한 시장 컨센서스는 2022년 1분기로 예상.

- 매니저들은 저금리 장기화가 유지될 것으로 예상. 매니저의 약 80%가 연준이 2023년 이전까지 기준금리를 인상하지 않을 것으로 예상. 2021년 1분기 설문조사 당시 36%의 매니저들이 그러한 전망을 제시했던 것과 대조되는 수준. 한편, 매니저의 80%는 기준금리 인상 이후 추가 금리 인상 횟수는 1년에 2~4회 수준으로 예상.

- 다만, 미국 Yield Curve의 동향에 대해서는 컨센서스가 다소 낮아짐. 매니저의 43%가 향후 12개월 동안 베어 스티프닝(Bear steeping) 한 Yield Curve를 예상. 2021년 1분기 설문조사에서는 71%가 예상했음. (Bear Steepening: 단기 채권 수익률 상승폭보다 장기 채권 수익률 상승폭이 더 클 때 발생)

- 응답자의 86%는 향후 12개월 동안 미국 10년물 국채 금리가 2.0%~3.0% 수준에서 거래될 것으로 예상함. 한편, 응답자의 45%는 향후 1년 동안 금리가 2.5%~2.75% 수준을 유지할 것으로 예상함.

- 매니저들은 연준이 미국 10년물 국채 금리 약 2.3%를 시장에 우려를 주는 수준(즉, 연준이 Yield Curve 관리에 나설 가능성이 있는 상황)으로 간주한다고 예상. 2021년 1분기의 경우 매니저들이 연준이 시장에 우려를 주는 수준으로 인식한 금리는 1.9%였음.

- 연준이 장기 금리 목표를 가지고 시장에 개입할 것인가(yield curve control정책 시행)에 대한 질문에 대해 불과 17%의 매니저만 동의했으며, 70%는 실행될 가능성이 높지 않을 것으로 예상.

투자등급 크레딧(Investment grade Credit) 전략 매니저들 의견

- 2020년 1분기 이래 처음으로, 매니저의 약 30%가 향후 12개월 동안 크레딧 스프레드가 완만하게 확대될 것으로 예상 (2021년 1분기 설문조사에서는 불과 매니저의 5%가 완만한 스프레드 확대를 예상). 한편, 매니저의 60%는 여전히 향후 12개월 동안 크레딧 스프레드가 10bp 수준에서 상승·하락을 반복할 것으로 예상.

- 투자 심리의 변화? Credit 전략 매니저들은 향후 12개월 동안 스프레드가 5 bp 수준의 상승폭을 예상. 직전 설문조사에서 매니저들은 스프레드가 -6 bp 축소될 것으로 예상.

- 매니저의 70%가 투자등급회사의 부채비율이 하락할 것이라는 확신을 유지. 매니저의 약 30%는 향후 1년 동안 부채비율이 최소한 안정적으로 유지될 것으로 예상.투자 등급 회사채에 대한 확신이 부족한 매니저들은 향후 12개월동안 투자등급채권이 Cash (MMF)의 수익률을 상회할 지에 대한 센티멘트 악화가 있었음. 더불어, 현재의 스프레드 수준이 투자 리스크를 보상하는 수준이냐는 질문에 매니저의 약 40%가 신중함이 요구된다고 응답해 직전 설문조사 대비 7.0%p 증가.

- 대부분의 매니저들은 여전히 미국을 가장 매력적인 투자 지역으로 선호한 반면에 이머징 마켓(EM)에 대한 선호는 다소 약화됨. 한편, 영국의 투자등급회사들에 대한 매니저들의 관심이 증가됨. 다른 한편으로, 매니저들은 ESG에 대한 투자자들의 관심 증가가 에너지 및 유틸리티 섹터에 잠재 리스크 요인으로 작용해 밸류에이션 하락이 예상되는 섹터로 예상.

글로벌 레버리지 크레딧(Global leveraged Credit) 전략 매니저

- 지난 설문조사의 50%에 반해, 매니저의 83%가 향후 12개월 동안 스프레드가 일정 범위 내로 제한될 것으로 예상. 불과 매니저의 9%가 스프레드가 완만하게 축소될 것으로 예상(2021년 1분기 30% 대비 크게 하락).

- 기업 펀더멘털에 대한 긍정론: 매니저의 70%가 기업 펀더멘털이 크게 개선될 것으로 예상해 직전 설문조사보다 65%p 증가.

- 2020년 2분기 이후로 미국 하이일드 채권에 대한 매니저들의 관심이 꾸준히 감소하는 반면, 매니저들은 미국 레버리지 론과 CLO 메자닌 채권을 가장 유망한 투자처로 전망.

- 지속적인 수익률 기대에는 변동이 없음: 매니저의 약 60%가 미국 하이일드 채권 시장의 기대수익률을 4~5%대로 예상.

- 향후 12개월 동안 매니저들이 글로벌 하이일드 수익률의 최대 리스크로 인플레이션과 금리인상을 언급. 반면에, 2021년 1분기 설문조사에서 인플레이션에 대한 우려를 표명한 매니저는 전무했음. 매니저들은 본 설문조사 기간 동안 백신 접종 지연상황에 대해서도 크게 우려하지 않는 것으로 나타남.

- 매니저의 약 70%가 여전히 투기등급 강등채권(Fallen Angel)에서 잠재 투자 기회를 기대하며, 그 중 23%는 잠재적으로 매우 유망한 투자처(Rising Star)로 간주하고 있음.

- 부도율(Default)에 대한 우려 불식: 매니저의 약 80%가 향후 12개월 동안부도율을 0~3% 수준으로 예상하여 부도율 우려 감소. 지난 2021년 1분기 설문조사에서는 매니저의 50%가 여전히 부도율이 3~5% 수준으로 예상했음.

지역별 리스크

이머징 마켓

- 매니저들은 Local currency emerging market debt (LC EMD)와 관련하여, 이머징 마켓 통화 수익률에 대해 매우 낙관적인 견해를 유지함(응답자의 약 86%가 향후 12개월 동안 이머징마켓 통화의 긍정적인 성과를 예상). 매니저의 약 17%는 향후 12개월 동안 이머징 마켓 통화 수익률이 견조히 상승할 것으로 예상(직전 설문조사에서는 40%가 예상). 한편, 매니저의 11%는향후 12개월 동안 이머징마켓 통화 수익률이 하락할 것으로 예상

- 매니저들은 향후 12개월 동안 가장 매력적인 통화로 브라질 헤알과 러시아 루블을 꼽음. 한편, 매니저의 35%는 향후12개월내 터키 리라가 가장 저조한 성과를 기록할 것으로 예상. 2021년 1분기 설문조사에서는 매니저의 30%가 터키 리라를 Government Bond Index-Emerging Markets (GBI-EM) 인덱스 유니버스에서 가장 매력적인 통화로 꼽았으나 불과 수 개월 만에 상황이 완전히 반전됨.

- 매니저의 63%가 향후 12개월 동안 이머징 마켓 FX를 매력적인 수익 원천으로 고려한 반면에, 10%의 매니저는 rate 전략이 가장 우수한 성과를 낼 것으로 예상. FX와 rate 전략을 동시에 구현하는 방안이 긍정적일 것으로 예상하는 매니저는 약 30% 수준. 더불어 매니저의 약 90%는 통화 가치 하락이 채무조정 위기에 처한 국가에 대한 완충 장치라고 간주(지난 설문조사에서 응답률은 66%였음).

- 매니저들은 Hard currency emerging market debt (HC EMD)에 대해 다소 낙관론을 하향. 향후 12개월 동안 HC EMD 인덱스 스프레드가 축소될 것으로 예상한 비율은 33%에 불과(2021년 1분기응답률은 74%였음). 가중평균 기대수익률은 향후 12개월 동안 지난 2020년 4분기 에 비해 0.8% 하락한 3.9% 수준으로 예상.

- 이머징 마켓과 선진국 시장 간의 성장률 격차 축소: 매니저의 47%는 성장률 격차가 1~2% 수준에 머무를 것으로 예상. 이는 직전 설문조사의 36%보다 상승한 수준. 금번 조사에서는 매니저의 31%가 향후 12개월 동안 성장률 격차를 2~3% 수준으로 예상.

- 매니저들은 향후 12개월 동안 HC EMD 기대수익률이 가장 높은 국가로 우크라이나와 이집트를 여전히 선호하는 반면, 중국과 필리핀 비중은 계속해서 축소할 것으로 답변.

- 매니저들은 연준 금리 정책과 미국 국채 수익률 변동이 향후 12개월 동안 HC EMD 성과를 위협하는 가장 중요한 리스크 요인으로 판단.

- 한편, 흥미로운 사실은 매니저의 44%는 운용펀드 내의 HC EMD 기업 비중이 15%를 초과한다고 응답했으며 이는 설문조사가 시작된 이래 가장 높은 수준임.

유럽 및 영국

- 유로/미달러 환율 변동폭 확대: 매니저의 약 80%는 유로가 1.21~1.30 수준에서 거래될 것으로 예상. 지난 1분기 설문조사에서는 매니저의 61%가 유로 환율을 1.21~1.25 범위에 있을 것으로 예상.

- 영국 파운드/미달러 절상에 대한 견해는 일치: 매니저의 약 72%는 향후 12개월 동안 영국 파운드가 1.41~1.50 수준을 유지할 것으로 예상.

유동화 채권 섹터(Securitized Sectors)

- 유동화 채권 섹터에 대한 견해는 보다 보수적임: 매니저의 19%는 향후 12개월 동안 위험 등급이 높은 Trench에 투자하는 크레딧 포트폴리오 비중을 늘리겠다고 응답해 2021년 1분기 설문조사 당시 50% 보다 비중이 감소. 매니저의 67%는 리스크 비중을 유지할 것으로 응답.

- 유의미한 수준의 베타 포지션을 취할 의향에 대한 질문에 대해서는, 매니저의 22%가 이미 포트폴리오에서 롱 포지션(long basis)을 취하고 있다고 밝혔으며, 이는 직전 설문조사의 64%에 비해 감소한 수준. 매니저의 50%는 숏 포지션(short position)을 추가할 것으로 예상.

- 매니저의 48%는 향후 12개월 동안 민간 (Non-agency)기업이 발행한 유동화 크레딧 스프레드가 점진적으로 축소될 것으로 예상했으며 이는 2021년 1분기 설문조사 당시 대비 9% 낮은 비율임. 응답자의 29%는 스프레드가 일정 범위 내로 제한될 것으로 예상.

- CMBX.6.BBB-의 롱/숏 포지션과 관련하여 매니저의 47%가 숏 포지션을 취할 것이라고 응답한 반면에, 32%는 롱 포지션을 취할 것이라고 응답.

- 매니저들은 CLO 시장의 우려에 대해서는 보다 균형잡인 견해를 보임. 매니저의 57%가 시장의 전반적인 위험회피(risk-off) 센티먼트와 기초자산 대출 담보의 신용 악화를 주된 리스크로 지목.

결론:

불과 몇개월 사이 상당한 변화가 일어남. 장기화된 봉쇄 조치로 많은 제약이 있었음에도 불구하고, 글로벌 각국의 경제는 놀라운 속도로 회복되고 있음. 특히 지난 2개월 동안 인플레이션이 크게 상승. 매니저들은 높은 인플레이션이 일시적이라는 점을 이해하면서도 향후 12개월 동안 인플레이션 상승을 예상.

본 설문조사는 최근 6월 중순 연준이 FOMC 정례회의 성명을 통해 2023년 기준금리 인상 가능성을 시사하며 정책기조가 변화하기 전에 진행되었으나, 매니저들은 기준금리 인상 가능성을 정확하게 예측함.

한편, 연준의 기조 전환으로 설문조사에 응한 매니저들의 일치된 의견과는 대조적으로 장단기 금리차가 축소(Yield Curve flattening)되었으며 시장의 기대 인플레이션은 다소 낮아짐. 매니저들은 기준금리 인상을 확실하게 예상하지만 long-end duration 채권에 관한 연기금의 수요와 같은 요인들이 변수가 될 가능성이 있음.

연준의 기조 변화 그리고 잠재 인플레이션에 대한 설문조사 응답자들의 우려에도 불구하고, 대부분의 채권시장에 대한 매니저들의 전망은 상대적으로 안정적이나 여전히 하이일드를 선호하는 것으로 나타남.

다음 설문조사 기간에는 글로벌 경제 재개가 더욱 확대될 것이므로 Russell Investments는 경제성장과 인플레이션에 대한 매니저들의 전망의 변화추이를 예의 주시하고 있음.