ESG considerations in fixed income: Rapid expansion trend continues

채권 운용사들은 ESG(환경, 사회, 지배구조) 요인을 투자에 통합하는 추세이며, 매일 매일의 투자 운용에서 ESG 접목을위해 사용되는 투자 기법들도 역시 빠르게 진화되고 있습니다. 이러한 점을 고려하여 당사는 본 리서치 보고서를 통하여 채권 운용사들이 접목하는 ESG투자통합 체계(integration) 동향을 다음 주제별로 살펴보고자 합니다.

- 채권 투자에서의 ESG

- ESG 전환: 시급한 요구

- 사용 가능한 데이터 범위(Data Coverage Availability)

- 주주 참여활동(Engagement)

- ESG 이슈에 대한 중요성(Materiality) 평가

- 규제 (Regulation)

- 보고(Reporting)

- 기후 리스크 대응 조치

- ESG 상품

- ESG 채권(labelled bond) 발행의 급증

1. 채권 투자에서의 ESG

주식 운용사들은 일반적으로 의결권 및 주주 참여 활동과 관련된 선관의무(fiduciary duty) 중심으로 ESG를 접목시키는 반면, 의결권이 없는 채권 운용사들은 채권 투자 자체에 대한 ESG integration을 고려하는데 중점을 둠. 채권 운용사들에게 투자 대상 기업에 영향력을 행사할 수 있다는 개념이 자리잡기까지는 상대적으로 오랜 시간이 소요되었으나, 현재는 채권 투자의 고유한 특성을 이용한 Engagement 관행을 수용하는 분위기로 빠르게 전환되는 추세임.

채권 투자의 포커스는 기본적으로 주식 투자 같은 위험 자산투자에서 나오는 위험을 분산 및 완화하고, 하락장 방어를 중요하게 고려하는 것이며, 이는 high yield나 이머징 마켓 채권 투자에서도 적용됨. 이런 점에서 채권 투자에 ESG integration을 고려하는 것은 리스크 완화 전략으로 간주됨. 또한, ESG와 관련된 이슈 또는 투자가 장기적인 것을 고려할 때 장기 투자 가능성이 높은 채권 투자에 ESG요소를 반영하는 것은 좋은 징조로 받아들여지고 있음.

2. ESG 전환: 시급한 요구

채권 운용사들이 ESG integration을 수용하는 추세임에도 불구하고, 빠르게 변화하는 투자자들의 요구 사항과 규제에 적합한 투자 통합체계를 구비해야 하는 시급성이 요구됨.

채권 투자에 있어 ESG integration은 지역/채권 전략(segment) 별로 진전 속도가 상이하게 나타남. 지역별로는 유럽 운용사들이 ESG integration 도입에 선두를 달리고 있음. 채권 전략별로는 회사채 시장이 ESG통합에 상대적으로 앞서 있으나, 국채(sovereign debt), 유동화 증권, 지방채 등 기타 세그먼트에서도 ESG를 보다 효과적으로 접목하기 위한 투자 절차가 도입되는 추세.

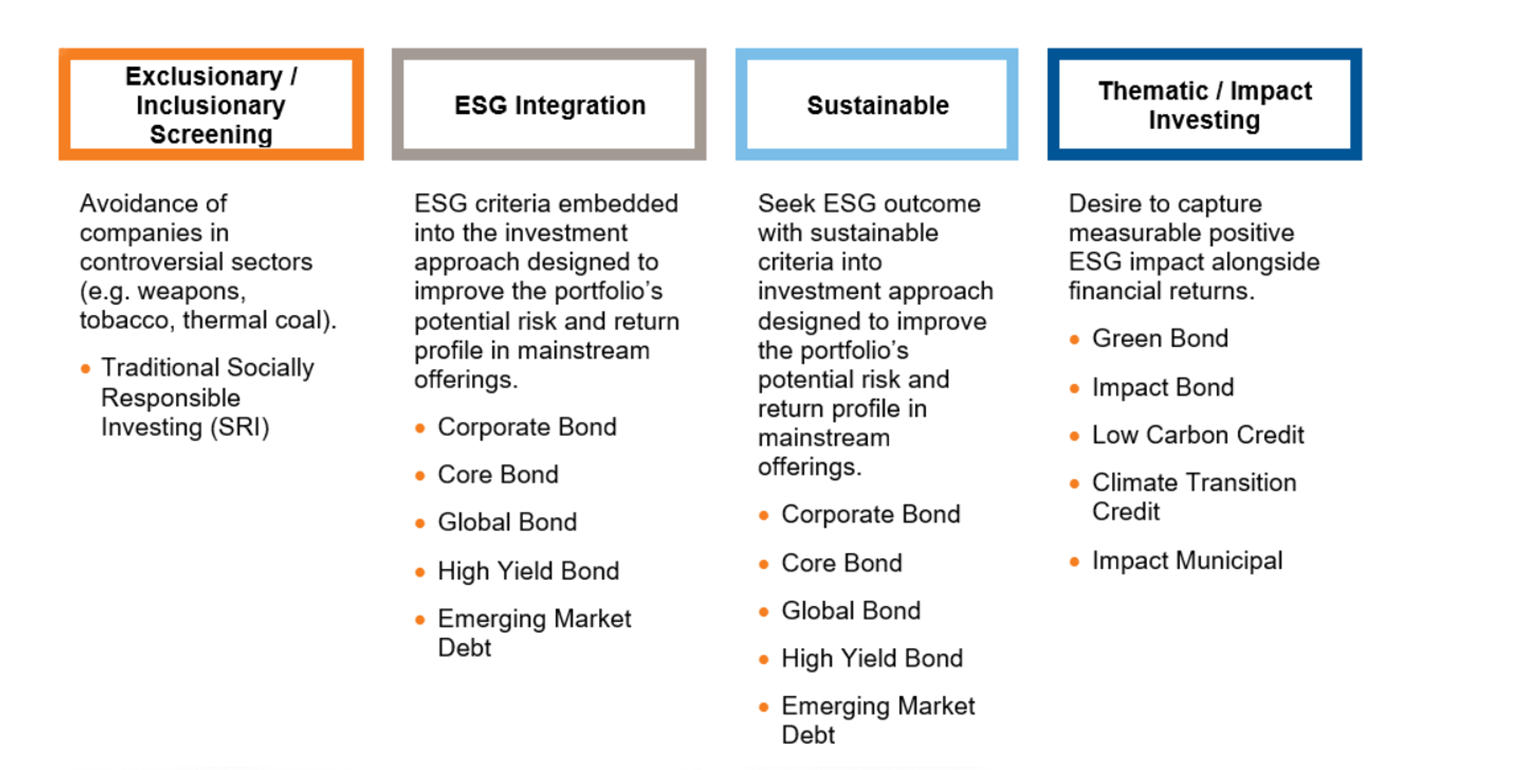

한편, ESG 통합이 수용되는 분위기에 힘입어 ESG integration 및 지속가능 투자 전략이 주요 채권 상품에 접목되는 추세. 더불어, 테마/임팩트(Thematic/impact) 투자는 수익성을 추구하는 동시에 지속가능 투자 전략을 향상시키고 수치화하는 기업/투자처를 발굴하는 것이 목표로 활용됨. 금융 환경이 진화되며 이와 같은 ESG integration에 대한 기대 수준 역시 지속적으로 상승하는 것으로 나타남.

Click image to enlarge

Source: Russell Investments

3. 사용 가능한 데이터 범위(Data Coverage Availability)

회사채 가운데서도 high yield에 비해 투자등급(Investment-grade-rated) 채권에 대한 ESG 데이터 적용 범위가 더 넓다는 사실은 주목할 필요가 있음. 이는 high yield 채권의 경우 상장 기업에 비해 공시 의무가 적은 투자등급 이하의 비상장 기업이 많기 때문. 또한, 비상장 기업의 시장 점유율이 상대적으로 더 높은 레버리지론 시장의 경우 ESG 데이터 범위는 더욱 제한적인 것이 사실임.

채권 운용사들은 여전히 회사채 외 부문에서 기후 관련 지표에 대한 방법론 및 데이터 범위 적용에 지속적으로 어려움을 직면하고 있으나, 유동화 채권 및 지방채 시장 등 비회사채 부문에서 ESG 고려 사항을 적용하기 위한 견고한 프레임워크를 구축하고자 하는 강력한 움직임 또한 포착되고 있음.

4. 주주참여활동

최근 많은 채권 매니저들 역시 ESG 통합을 위한 노력의 일환으로 주식 투자자의 주주참여활동 개념을 활용하는 추세로 나타남. 당사의 2020 Annual ESG Manager Survey 결과에 따르면, 채권 운용사의 92%가 투자 기업들과 자주 또는 항상 ESG 관련 주제에 대해 논의한다고 응답함. 채권 운용사들의 성공적인 경영참여활동 예로는 비상장 기업들의 ESG 인증 채권(label bond) 발행 장려, 투명한 공시 확대, 이사회에 대한 영향력 행사, 또는 탄소 제로 이니셔티브 가입 촉진 등이 있음. 한편, 채권 투자 기업의 주식 지분 투자를 하는 종합 (채권)운용사들의 경우 주식 운용의 주주참여활동을 활용하며, 주식 지분율이 미미하거나 없는 운용사의 경우 Climate Action 100+1 과 같이 다른 채권 운용사들과 제휴하는 협력적 주주활동(collaborative engagement)을 통해 영향력을 확대하는 방법을 모색하기도 함.

5. ESG 이슈에 대한 중요성(Materiality) 평가

채권 운용사들은 ESG 이슈에 대한 중요성을 평가하기 위해 외부 ESG 데이터 제공업체들의 정량적(quantitative) 또는 ESG 평가 지표 데이터를 이용하는 것으로 나타남. 대표적인 정량적 ESG 데이터 제공업체는 MSCI, Sustainalytics, RepRisk, Verisk Maplecroft, Trucost 등이 있으며, 업종별 중요한 ESG 이슈에 대한 정보는Sustainability Accounting Standard Board (SASB) 프레임워크를 준용하는 것으로 나타남. 예를 들어, 탄소 집약 분야(예: 유틸리티, 광산, 철강, 시멘트, 에너지 섹터)에서는 환경적 문제가 더 많이 고려되는 반면, 은행이나 기술 기업들에게 있어서는 사회적 문제(예: 데이터 개인정보 및 보안)가 더 중요히 여겨짐.

그러나, 회사채 시장을 제외하고 국채, 유동화 채권, 지방채 부문에서는 중요성 가이드라인이 제대로 확립되지 않은 상태로, 중요성 평가에 대한 일관된 가이드라인 구축까지는 여전히 많은 과제가 남음.

6. 규제

유럽의 규제당국이 Sustainable Finance Disclosure Regulation (SFDR) 도입, EU Taxonomy 구축 등 ESG 투자 관련 규제 강화에 앞장서고 있으며, 미국 등 다른 국가에서도 유럽과 비슷한 분류체계 및 기준을 구축하고 있는 추세.

기후 리스크를 줄이기 위한 전세계적인 노력이 확대되고 있는 가운데, 유럽이 ESG 관련 규제 강화에 앞서 나가고 있지만 미국 등 다른 지역도 유럽과 비슷한 분류체계 및 기준을 구축하고 있는 추세. 투명한 공시와 지속가능 투자에 대한 공통언어 사용에 초점을 맞춘 규제 강화는 끊임없이 진화하는 ESG투자 관행을 전세계적으로 표준화시키는데 도움이 될 것으로 예상.

7. 보고(Reporting)

ESG 투자 공시 의무에 대한 규제가 강화됨에 따라 투자 포트폴리오에 대한 지표 중심의 투명한 보고 수요가 증가. 일반적으로 보고는 두 종류로, 전반적인 ESG 평가 기준에 대한 보고 혹은 탄소 배출량과 같은 저탄소 경제로 전환하기 위해 기후 변화 관련 리스크에 대한 대응 조치 보고로 구분.

아직까지 ESG 리포팅에 대한 시장 표준기준이 존재하지 않으나, 많은 자산 운용사들은 고객 맞춤형 리포팅을 제공하기 위해 힘쓰고 있음. 또한 ESG 요인에 대한 고려 사항은 투자자별로 상이하여, 가치 기반 관점에서는 사회적 이슈(예: 노동 관행, 데이터 보안)를 우선시하는 투자자가 있는 반면, 또 지배구조 이슈(예: 경영진 보수, 내부통제, 주주 권리)를 우선시하는 투자자가 있음. 또는 다양성 및 포용성 측면을 우선시하는 투자자도 존재하며, 현재는 환경 문제, 특히 기후 변화에 대한 투자자의 관심이 증가하는 추세.

ESG 요인에 대한 투자자들의 고려사항과 운용사 간 포트폴리오 내 ESG 기준 측정방식이 상이한 가운데, 투자자들의 비교 편의 측면에서 운용사들은 ESG 리포팅에 MSCI와 같은 외부 데이터 제공업체에게서 얻은 ESG 평가 점수를 활용하는 경우도 존재함.

8. 기후 리스크 대응 조치

포트폴리오 성과와 기후 변화 위험 간 연관성에 대한 투명한 공시를 요구하는 투자자가 증가함에 따라 기후 관련 보고서 형식에 대한 관심이 증가함. 외부 데이터 공급업체들은 파리 기후 협약과 같은 국제적인 움직임에 준하여 온실가스(GHG, Green House Gas) 배출량 측정에 대한 보고 역량을 계속해서 확대하는 추세. 기후 변화 리스크는 자산 가격에 영향을 미치는 물리적 리스크와 저탄소 경제로의 전환함에 따라 발생하는 Transition 리스크로 구분됨. 기후 변화 관련 재무 정보 공개를 위한 태스크포스(Task Force on Climate-Related Financial Disclosures,TCFD)는 물리적 리스크와 Transition 리스크를 세분화하는 방법이 상세히 설명되어 있지만, 일부는 정량화하기 어려운 측면이 있음.

최근 러셀 인베스먼트가 가입한 ‘탄소중립 자산운용사 이니셔티브(Net Zero Asset Managers initiative)’는 전세계 운용사들이 운용자산의 탄소 제로를 달성하기 위해 주주참여활동이며, 미래 지향적인 기후 변화에 대한 계획을 평가하도록 장려하는 활동임. 이러한 기후 변화 리스크에 대응하는 조치는 계속해서 확대되고 발전할 것이며 지속가능 투자의 핵심 사항이 될 것으로 예상됨.

9. ESG 상품

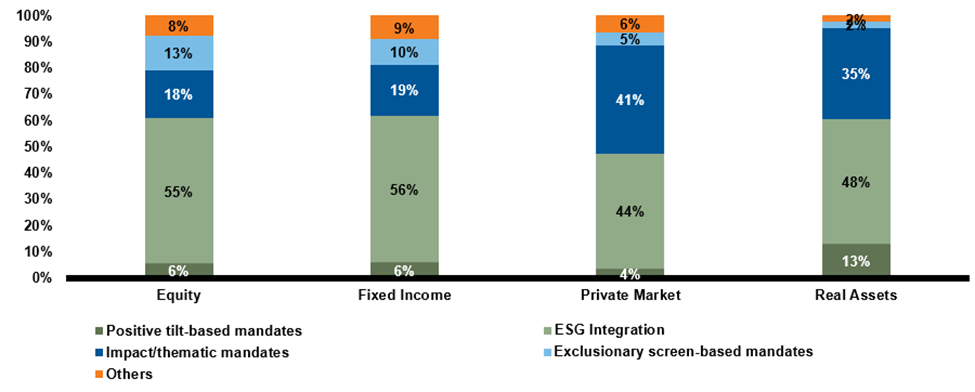

당사의 2020 ESG Manager Survey에 따르면, ESG 관련 상품이 자산군 전반에 걸쳐 확대된 것으로 나타남. 특히, ESG integration 전략에 상대적으로 높은 수요가 있는 것으로 나타났으며, 일반적으로 Bloomberg Barclays Global Aggregate and U.S. Aggregate Indices와 같은 전통적인 지수를 벤치마크로 이용한 것으로 나타남.

이는 투자자들이 기존 코어(core) 전략을 이해하기 용이한 ESG전략으로 대체하고자 함을 시사.

또한, 아래 도표에서 보여주듯이 채권 상품에서 임팩트/테마 전략 가운데 특히, 녹색 채권 발행, 유엔 지속가능발전목표(SDGs), 저탄소 솔루션이 가장 인기있는 주제로 나타남. 당사는 지속가능 투자 전략을 기반으로 하는 상품들의 성장세가 계속될 것으로 전망함.

Exhibit 1: Types of ESG / responsible investing products with the most interest and/or asset growth over the past 12 months

Click image to enlarge

Source: Russell Investments 2020 Annual ESG Manager Survey.

10. ESG 채권(labelled bond) 발행의 급증

지난 2년간 ESG 채권 시장(labelled bond)의 발행 규모는 폭발적으로 성장한 것으로 나타남 (2020년 한 해 동안 ESG 채권의 발행 규모가 약 5,000억 달러인 반면, 2021년 1월부터 4월까지 발행규모는 벌써 3,400억 달러 이상에 달함). 더불어, ESG 관련 상품의 공급 대비 수요도 증가해 일반 채권에 비해 가격 프리미엄이 붙는 이른바 그리니엄(greenium) 현상이 속출함.

ESG 채권의 종류는 다음과 같이 녹색 채권(green bond), 사회적 채권(social bond), 지속가능 채권(sustainability bond), 그리고 지속가능 연계 채권(sustainability-linked bond) 총 4가지로 분류할 수 있음.

- 녹색 채권: 친환경 프로젝트에 투자할 자금을 목적으로 국가나 기업이 발행하는 채권. 저탄소 경제로의 전환을 주된 목표로 삼고 있으며, ESG 채권 시장에서 가장 큰 비중을 차지.

- 사회적 채권: 합리적인 가격의 주택, 소기업 금융 지원 등 사회적 영향에 중점을 둠. 특히 코로나 위기 이후 사회적 이슈의 중요성에 대한 관심이 높아지며 발행이 급증.

- 지속가능 채권: 녹색 채권과 사회적 채권의 성격을 합친 혼합형 채권. 지속가능 채권 상품은 유엔 지속가능발전목표(SDGs)에 연계된 경우가 많음.

- 지속가능 연계 채권: 지속가능 연계 채권의 이자율은 채권 발행자가 특정한 환경/사회적 목표 혹은 핵심성과지표(Key Performance Indicators, KPIs)를 달성하는 것과 관련이 있음. 만일 채권 발행자가 만기까지 정해진 성과/목표를 달성하지 못할 경우, 이자율이 상승하거나 만기 시 추가 비용 지불이 요구됨.

결론

투자 운용에 ESG요소를 접목하는 추세는 계속해서 확대되고 있으며, 많은 채권 운용사들은 ESG 통합을 핵심 이니셔티브로 받아들이고 있음. ESG통합을 위한 출발점은 각기 다르지만, 경영참여활동은 투자 기회를 분석하기 위한 핵심 정보의 근원이 되고 있음. 임팩트 채권은 공급대비 높은 수요로 인해 가격이 상승 중이며, ESG에 대한 고려사항이 빠르게 확대되면서 ESG 투자에 대한 투자자 및 운용사들의 기대 수준도 상승 중. 당사는 유럽 당국의 규제가 ESG 관행 도입을 촉진한다는 견해.

전반적으로ESG 관련 데이터가 부족한 가운데, 투자자들은 투명한 ESG투자 공시를 보고에 반영하기를 요구하고 있으며, 결국 투자자들은 포트폴리오 성과와 기후 변화 위험 간 연관성에 대한 투명한 공시를 원하므로 이러한 요구에 부응하기 위한 리포팅 방법은 계속해서 진화하고 있음. 그러므로, ESG 및 기후 리스크 기준에 대한 보고는 ESG투자에 있어 매우 중요한 주제이며, 앞으로도 계속해서 발전할 것으로 예상.

책임 투자 상품은 전세계적으로 계속해서 확대되며 주요 상품으로 발전하고 있으며. ESG 채권 시장의 4가지 주요 종류인 녹색 채권, 사회적 채권, 지속가능 채권, 지속가능 연계 채권의 발행은 폭발적으로 증가한 것으로 나타남. 녹색 채권은 발행자금의 용도와 관련해 상대적으로 더 높은 투명성을 제공하는 반면, 지속가능 연계 채권은 채권 발행자의 목표 달성을 수치로 제공하듯 각 채권마다 뚜렷한 장단점이 존재. 또한, ESG 상품이 급증하면서 공급/수요 불균형으로 인해 ESG채권에 그리니엄(greenium)이 발생하고 있음.

Russell Investments는 2014년부터 공식적으로 당사의 투자 전략 평가 프로세스 일환으로 ESG 고려 사항을 포함하고 있으며, 당사의 2020 Annual ESG Manager Survey는 ESG인식에 대한 응답자들의 수준과 ESG 투자통합이 향상되는 추세를 보여줌.

결론적으로, 현재 투자 시장에서 ESG 요인의 통합이 보편적으로 인식되는 단계이며, 지속가능 목표에 기반을 둔 투자 성과를 추구하기 위해 채권 투자자의 경영참여활동의 역할이 중요해지고 있음. 한편, ESG를 고려하는 투자 방식이 여전히 상이한 가운데, ESG 통합체계의 모범사례를 정립하고 통합된 보고 체계를 수립하는 과정은 여전히 과제로 남아 있음. 그러나 향후 투자업계는 우수한 ESG 투자접근법을 통해 선도적인 투자 실행 방법을 입증하고 최고의 투자 모범사례를 수립하며, ESG고려 사항을 효과적으로 투자에 접목해 점차 유용하고 공인된 측정기준을 정의할 수 있을 것으로 기대됨.

1 2017년 출범한 기후 관련 주주참여활동 단체

2 그린(green)과 프리미엄(premium)의 합성어로 녹색채권 금리가 전통적인 일반채권 금리를 하회하는 현상