컴플리션 포트폴리오를 통해 패시브 투자 비중 조정하기

투자자가 다수의 매니저들을 통한 위탁운용을 실시할 때, 전체 포트폴리오 투자 결과에 영향을 미칠 수 있는 상호 작용 효과 (interaction effect) 가 발생함. 다수의 매니저 조합으로 포트폴리오를 구성할 때 의도치 않게 발생하는 리스크는 무엇일까? 의도한 포트폴리오 익스포져 중 포함되지 않는 익스포져는 무엇일까? 투자자는 이러한 문제들을 어떻게 관리할까? 이러한 질문은 투자자들이 전체 포트폴리오 레벨에서 포트폴리오 성과를 관리할 때 고려해야 하는 중요한 문제이나, 개별 위탁 매니저들은 투자자들의 전체 포트폴리오 차원의 문제들을 자체적으로 해결하는데 한계가 있음.

그 이유는 개별 위탁 매니저들은 서로의 보유 종목에 대해 공유하지 않고, 그들의 특화된 전략으로 초과 수익을 달성하는 데 집중하므로, 투자자의 전체 포트폴리오에는 각 위탁 매니저들의 고유한 투자 인사이트가 내포되어 있음. 이 경우 대리인문제(agency problem)으로 불리는 약점이 발생할 수 있는데, 이는 위탁 매니저들의 투자 포트폴리오 간 상호 작용 효과로 인해 투자자의 전체 포트폴리오 레벨에서 의도하지 않은 리스크가 발생함을 의미함. 즉, 개별 위탁매니저들의 익스포져가 결합되는 경우, 섹터, 지역, 팩터와 관련된 특정 리스크로 치우치는 편향(bias)이 발생할 수 있음. 이러한 편향된 리스크는 투자자의 장단기 투자 기회 및 위험 배분을 고려한 포트폴리오 포지셔닝과는 괴리가 있을 수 있음.

그렇다면 전체 포트폴리오 레벨에서 의도하지 않은 리스크와 투자편향을 제거하고 투자자가 의도한 전체 포트폴리오 포지셔닝을 구축할 수 있을까? 컴플리션 포트폴리오 (Completion Portfolio)에서 그 방법을 찾아 보고자 함.

컴플리션 포트폴리오: 위탁운용, 멀티매니저 운용에 유용한 도구(tool)

당사는 컴플리션 포트폴리오가 멀티 매니저 전략에 투자하는 투자자들에게 유용한 방법으로 간주함. 컴플리션 포트폴리오의 역할이 기존의 매니저들을 보완 (complement) 하고 의도하는 리스크 및 투자 익스포저에 맞춰 전체 포트폴리오를 조정하는 것이기 때문. 컴플리션 포트폴리오는 아래 세가지 관점에서 위탁운용시 발생할 수 있는 상호작용 효과(interaction effect)를 관리할 수 있음.

- 종목 선정을 통해 액티브 운용을 실시하는 개별 하위 매니저들의 고유한 투자 인사이트는 보존

- 하위 매니저 레벨에서의 위험 및 투자 익스포져를 원하는 수준으로 관리

- 대안으로 고려될 수 있는 패시브 인덱스 투자를 포트폴리오에 결합하는 경우 대비하여 컴플리션 포트폴리오 결합할 시 전체 포트폴리오 수익률이 점진적으로 향상

포트폴리오 상호 작용 효과 가 어떻게 의도하지 않은 리스크를 유발하는가?

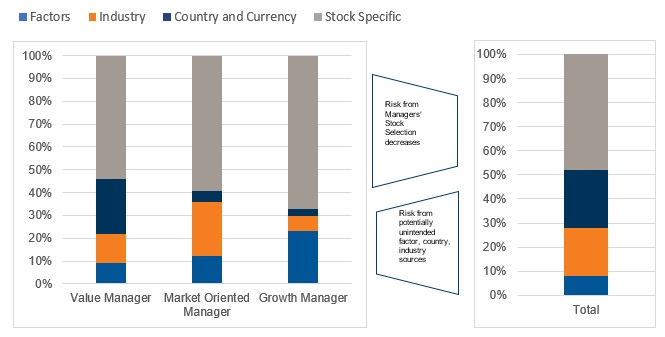

포트폴리오 운용시에 의도하지 않은 리스크는 특정 지역 또는 섹터에 대한 편향, 팩터 리스크 및 리스크 배분의 어려움(risk budgeting challenges)에 이르기까지 다양한 형태로 나타남. 위탁 매니저 상호 작용 효과가 어떻게 예상하지 못한 리스크로 발현될 수 있는지 알아보기 위해, 아래와 같이 세가지 스타일의 매니저로 구성하는 포트폴리오를 예를 들어 개별 매니저 레벨에서의 리스크와 세가지 스타일로 구성된 포트폴리오 레벨에서의 리스크는 어떻게 달라지는지 관찰할 수 있음. 간혹 상호 작용 효과로 개별 매니저들이 종목 선정으로 달성할 수 있는 알파 수익률 원천 대비 포트폴리오 레벨에서의 팩터 편향 효과가 더 크게 나타날 수 있음. 이러한 편향 리스크는 포트폴리오 구성 시 의도하지 않았으나 실제적으로 발생할 수 있는 현상임.

Figure 1: Active risk decomposition example, 3 active managers & composite

시장 변동성에 따른 리스크 악화

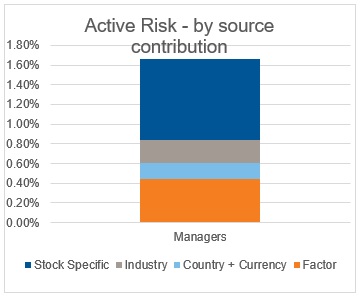

시장 스트레스(market stress) 및 로테이션 시기에 위에서 언급한 의도하지 않은 리스크를 통제하기 위해 컴플리션 포트폴리오를 투자 도구를 활용하는 것은 유의미함. 이를 더욱 자세히 알아보기 위해, 시장 변동성이 심하지 않았고 코로나19 팬데믹이 글로벌 경제 및 시장을 강타하기 전이었던 2019년 12월 당시 글로벌 투자자가 직면했을 투자 결정 및 시장 환경, 당사가 운용하고 있는 네 가지 액티브 전략으로 구성된 포트폴리오를 예시로 설명하고자 함. 일반적으로 액티브 및 패시브 전략을 혼합하여 포트폴리오를 구성하는 것이 일반적이므로 초기 비중의 85%를 액티브 매니저에, 나머지 15%는 패시브 전략으로 포트폴리오를 구성한다고 가정.

Figure 2로 알 수 있는 사실은, 액티브 리스크의 비중 분포를 보면, 종목 선정 효과가 액티브 리스크의 절반 이상을 차지하고, 35%가 팩터 및 지역 편중에 의해 발생한 것을 알 수 있음.

Figure 2: Active risk, decomposed by source contribution

Figure 3: Active factor exposures in manager composite

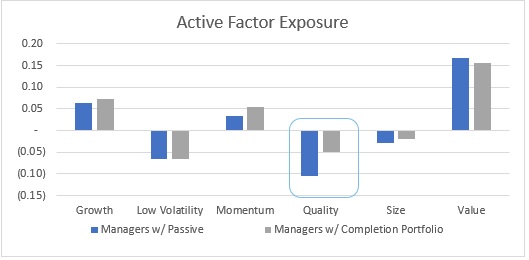

전체 포트폴리오 레벨에서 팩터 익스포져로 발생하는 추적오차는 50bp 인 점을 고려할 때, 어떠한 액티브 팩터 익스포져가 리스크를 견인하고, 각 팩터가 얼마만큼 리스크에 기여하는지에 대한 결정을 할 수 있음. 당사의 관점에서 볼 때, 컴플리션 포트폴리오는 알파 수익을 달성케 하는 하위 매니저/전략 비중 결정을 용이하게 하고 전체 포트폴리오 레벨에서의 상/하향식 리스크 익스포저 관리에 활용할 수 있음.

팩터 리스크 선호를 정의하는 것의 가치

당사는 팩터 리스크에 대한 전략적 선호도 확립이 리스크 통제 및 전체 포트폴리오 성과를 보다 효과적으로 관리하기 위한 핵심 요소라고 판단함. 이와 관련해 투자자들은 일반적으로 다음 두 가지 중 하나의 태도를 취함.

- 전체 투자 사이클에 걸쳐 성과 향상이 기대되는 전략적 팩터들에 대한 비중 상향 (positive exposure)를 선호.

- 전략적 측면에서 팩터 중립을 선호하고, 전반적인 리스크에 대한 팩터 익스포저의 기여도를 최소화함

전략적 포지셔닝에 대한 두 관점에서 공통적으로 컴플리션 포트폴리오를 활용하면 액티브 매니저에게만 투자자산을 배분함으로써 발생하는 의도하지 않은 익스포저를 관리하는데 유익할 수 있음.

Case study: 컴플리션 포트폴리오를 통해 패시브 투자 비중 조정하기

아래의 사례에서는 컴플리션 포트폴리오를 활용해 15% 패시브 투자 비중을 새로운 목적에 맞게 적용하고자 함. 개별 액티브 매니저의 포트폴리오 내에서 기존의 익스포저를 최적으로 보완하기 위해, 포트폴리오의 전략적 팩터 비중을 설정한 후 적극적으로 조정할 것임.

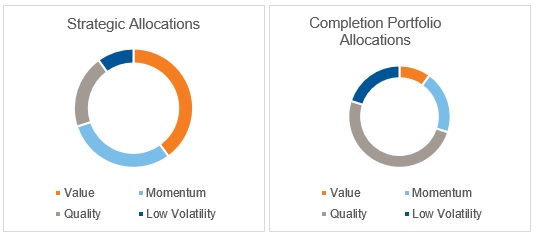

먼저, 전체 시장 사이클에 걸쳐 팩터 성과 프리미엄을 포착하도록 설계된 당사의 전략적 포트폴리오 내 투자비중부터 살펴보고자 함. 당사의 전략적 포트폴리오는 Value 40%, Momentum 30%, Quality 20%, Low Volatility 10%로, 4개의 전략적 팩터 포트폴리오에 편중되어 구성되어 있음. 다음으로, 개별 하위 매니저의 포트폴리오에 이미 존재하는 팩터 익스포저들을 살펴보고 그에 맞춰 팩터를 조정하고자 함. 이 전략적 포트폴리오에서는 유의미한 Value 팩터 익스포저와 적당한 수준의 Momentum 팩터 익스포저가 이미 존재하고, Quality와 Low Volatility 익스포저는 비중이 낮은편임. 한편, 컴플리션 포트폴리오를 활용하는 경우Quality와 Low Volatility 비중을 늘리고, 이에 상응하여 Value와 Momentum 비중을 축소하게 됨.

Figure 4: Factor allocations within example completion portfolios

Table 1: Allocations within total portfolio examples

Allocations |

Managers w/ passive | Managers w/ completion portfolio |

| Active composite (4 managers) | 85% | 85% |

| Passive index | 15% | |

| Completion portfolio | 15% |

Figure 5: Active Factor Exposures in various Total Portfolio illustrations

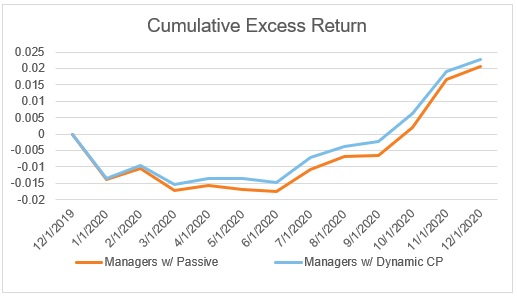

컴플리션 포트폴리오를 활용함으로써 전체 포트폴리오 내 리스크를 기대 수익에 부합되도록 조정하고, 의도하지 않은 혹은 수익보상이 없는(uncompensated) 리스크를 완화하는 것을 기대해볼 수 있음. 또한, 위의 시장 변동성이 극심했던 2019년 12월 1일부터 2020년 12월 1일까지 12개월 동안 리스크 대비 수익이 어떻게 실현되었는지 시뮬레이션 하는 것이 가능함.

그래프 6은 컴플리션 포트폴리오가 적용된 전체 포트폴리오들의 누적 초과 성과를 나타냄. 패시브 인덱스를 결합하여 포트폴리오를 운용하는 것 대비, 컴플리션 포트폴리오를 활용했을 때 2020년 상반기의 액티브 투자의 하락폭이 타이트한 팩터 리스크 관리에 기인하여 완화되었다는 점을 볼 수 있음.

Figure 6: Cumulative excess return, Dec 2019 to Dec 2020

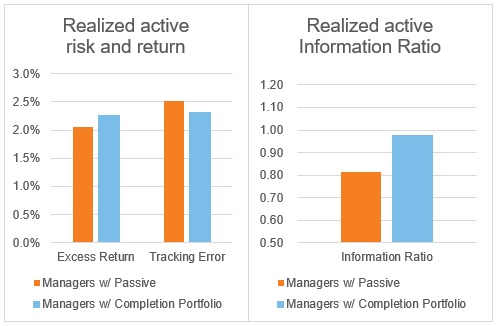

Table 2: Realized active risk, active return and information ratio. Dec 2019 - Dec 2020, annualized.

액티브 매니저 투자와 컴플리션 포트폴리오를 함께 활용한 이 단순화된 예시를 통해 투자자들이 전체 포트폴리오 수준에서 리스크를 보다 효과적으로 통제하고, 변화하는 환경에 대처하기 위한 포트폴리오를 보다 유연하게 설계할 수 있는 방법을 확인할 수 있음. 2020년은 시장 환경이 특수한 편이었고, 대부분의 투자자는 위에 나타난 위험 조정 성과 (risk adjusted returns)에 만족했겠지만, 투자자들에게는 향후 그들의 포트폴리오 내 리스크 및 투자 결과를 통제할 수 있는 적합한 도구를 보유하는 것이 그 어느 때보다도 중요해짐.

최근들어 시장 환경이 얼마나 빠르게 변화하는지, 리스크가 어떻게 액티브 투자 성과에 가장 중요한 성과요인이 될 수 있는지 목격됨. 예를 들어, 지난 24개월 동안 Growth 대비 Value 주식의 상대적인 밸류에이션 스프레드가 기록적인 수준에 도달했고, 에너지 섹터는 60%가량 하락했으며, 소형주가 대형주를 단 2분기 만에 25% 이상 아웃퍼폼함. 이는 액티브 매니저투자만으로 관리되기 어려운 리스크 팩터가 존재함을 보여주는 현상을 의미함.

결론

투자자들이 현재 포트폴리오와 현재시장 환경 속에서 자신의 투자 목표와 얼마나 잘 부합하는지 검토할 때, 당사는 컴플리션 포트폴리오가 중요한 도구가 될 수 있다고 판단하며, 특히 다음과 같은 몇 가지 기본적인 사항을 염두하여 포트폴리오를 운용한다면, 컴플리션 포트폴리오의 중요성은 높아짐.

- 액티브 매니저들은 그들의 고유한 알파 원천으로 초과 성과를 달성

- 하위 매니저 투자 비중은 투자자의 확신(conviction)에 따라 조정

- 전체 리스크는 토탈 포트폴리오 차원에서 전체적으로 관리될 필요

당사는 투자자들이 컴플리션 포트폴리오를 활용하여 전체 포트폴리오 리스크를 전반적으로 관리할 수 있게 하는 동시에, 궁극적으로 투자자가 원하는 성과 목표에 맞도록 액티브 매니저 투자 비중을 결정하는데 도움이 될 것으로 판단함.