러시아-우크라이나 전쟁으로 부각된 외환시장 내 ESG 고려사항의 중요성

ESG(환경, 사회, 지배구조) 요인에 더욱 주목했더라면, 지난 수개월 동안 투자자들은 러시아 관련 투자에서 큰 손실을 피할 수 있었을까요?

이 질문에 대한 몇 가지 놀라운 답변이 있습니다.

2월 24일 러시아가 정당한 이유 없이 우크라이나를 침공한 이후 러시아 통화 및 기업들에 대한 전면적인 제재가 모든 자산군으로 확산되었고, 외환(FX) 익스포저 비중이 있는 포트폴리오를 비롯한 전 세계 투자자들의 포트폴리오에 그 영향을 미쳤습니다. 그 결과, 투자자들이 어렵게 얻은 알파 수익이 하룻밤 사이에 증발하는 등 상당한 타격이 발생하기도 했습니다.

그런데 만일 러시아의 우크라이나 침공 전부터 ESG 요인들이 더 많이 고려되었다면 어땠을까요? 러시아 관련 주식 종목 비중과 관련된 거버넌스(governance) 리스크가 통화 전략을 수반하는 포트폴리오에 충분히 반영되었더라면 어땠을까요? 혹은 이번 공격이 석유 및 가스에 대한 투자 비중 등 환경 요인에 미칠 수 있는 영향에 대해 더욱 주목을 했다면 어땠을까요? 그렇다면 투자자들은 더 높은 수익을 올릴 수 있었을까요?

이와 같이 특히 외환시장과 관련 있는 질문들을 살펴보기 앞서, ‘ESG 101(개론)’이라고 할 수 있는 ESG 투자 전략의 특징에 대한 기본적인 사항들을 살펴보겠습니다.

ESG 투자 전략: 살펴보기

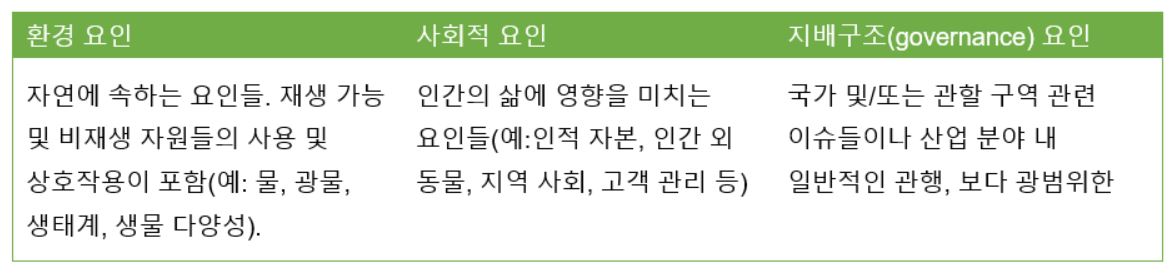

ESG 투자 전략의 목표는 투자 의사결정 과정에 환경, 사회, 지배구조 요인을 포함시키는 것입니다. 이 요인들의 정의는 아래 표와 같습니다.

표 1: ESG 요인의 정의

Click to enlarge

자산 유니버스를 스크리닝하고 책임 투자 전략들에 ESG 요인을 포함시키는 다양한 접근법이 있습니다. 그러한 접근법의 가치를 이해하는 데 도움이 되도록 현재 진행 중인 우크라이나 전쟁의 맥락에서 ESG 요인들을 살펴보겠습니다.

석유 및 가스 비중축소에 따른 페널티: 환경 요인 평가하기

러시아는 공급망 의존도가 높은 중요한 에너지 공급국으로, 세계 최대 천연가스 수출국입니다1. 대부분의 ESG 전략은 일반적으로 석유 및 가스에서 탈피해 녹색 에너지에 투자 자본을 배분하지만, 세계는 아직도 석유 및 가스에 크게 의존하고 있기 때문에 그러한 접근법에는 큰 대가가 따를 수 있습니다. 러시아의 우크라이나 침공은 이를 잘 보여줍니다. 러시아 전쟁에 대응하며 서방 국가들이 제재를 가하면서, 공급 우려로 석유 관련 주가가 상승했습니다2. 석유 가격 상승으로 러시아의 원유 수출 수익이 증대되자3, 관련 주식에 비중을 축소한 ESG 투자자들은 포트폴리오 알파 측면에서 불리함을 겪고 있습니다.

당사는 사전에 ESG 요소에 대한 분석이 더욱 철저히 이뤄졌다면 이러한 문제들은 피할 수 있었을 것으로 생각합니다. ESG 투자에는 가시적인 부분 그 이상이 존재하기 때문입니다. 투자 절차에서 ESG 고려사항들을 감안하는 일은 복잡하고, 난해하며, 이번 사례처럼 모순적일 때가 많습니다. 또 이번 전쟁 사례를 통해 알 수 있듯이, 거액의 투자금이 위태로운 상황에서 종합적인 ESG 분석을 수행하지 않는 대가는 클 수 있습니다.

방산주 비중 축소의 대가: 사회 요인 평가하기

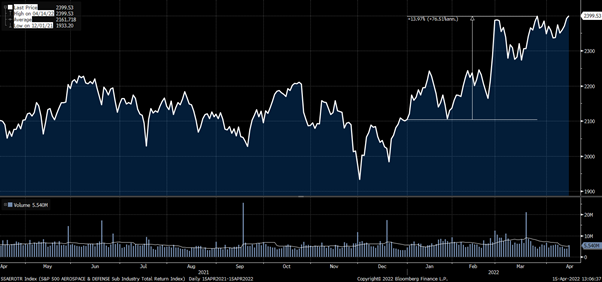

S&P 500 Aerospace & Defense Industry Index가 2022년 1분기 13% 넘게 급등하는 등 우크라이나 전쟁으로 방산주도 크게 상승했습니다. 석유 및 가스 섹터 마찬가지로 대부분의 ESG 전략의 포트폴리오는 일반적으로 방산 부문에 투자하지 않는데, 이는 이 섹터의 기업들이 살상 무기를 제조하기 때문입니다. 그러나 러시아의 우크라이나 침공 이후 전 세계에서 안보 강화의 필요성이 대두되면서 투자자들은 방산주 투자비중을 재검토하기 시작했습니다4.

수익을 추구하는 투자자들에게 이는 ESG 관련 리스크 관리 및 투자기회를 표면적인 수준에서만 평가하는 것의 위험성을 보여주는 또 하나의 사례입니다. 다시 한번 말하자면, 러시아-우크라이나 전쟁을 통해 ESG 투자에는 눈에 보이는 것 이상이 존재하며 이러한 사실이 중요합니다.

Figure 1. S&P500 Aerospace & Defense Total return in USD from 04/15/2021 to 04/15/2022. Graph from Bloomberg.

Click to enlarge

통화 전략에 대한 리스크: 지배구조 요인 평가하기

World Economics에 따르면, 러시아의 지배구조 데이터 점수는 100점 만점에 21점에 불과했습니다 . 또한, MSCI가 3월 8일 러시아 정부에 대한 ESG 등급을 최하위인 CCC로 하향 조정하면서 일부 매니저들은 러시아에 대한 신규 투자를 중단하거나 기존 투자를 청산해야 하는 상황에 놓였습니다. 하지만 러시아가 낮은 지배구조 점수를 받은 건 처음 있는 일이 아닙니다. 2021년 러시아는 글로벌 자유, 인터넷 자유, 국가의 민주 통치, 시민 사회, 독립 매체 등과 같은 지표에서 미국의 비영리연구단체인 Freedom House로부터 매우 낮은 순위를 받았습니다.

결국 현재 당면한 위기로 인해 ESG 전략에서 스크리닝 요인들을 재고해야 하는 상황이 되었습니다. MSCI는 ‘당사의 방법론에서 사용된 과거의 정량적(quantitative) 데이터가 러시아에 대한 핵심 ESG 이슈들과 관련된 리스크 수준을 파악하는데 더이상 기준 지표가 되지 못한다’고 인정하고 있습니다. 일반적으로, ESG 요인들은 주식이나 회사채 등 기업과 관련된 유가증권의 분석에 기반을 두고 있습니다. 그 이면의 논리는 주주 또는 이해당사자들이 기업의 의사결정에 영향을 미칠 수 있다는 것입니다. 그러나, 통화 등 다른 자산군의 경우, ESG 요인들이 통상적으로 적용되는 기업 경영 구조가 부재하기 때문에 분류하기 더욱 복잡합니다. 통화는 분산 투자 및 알파 수익 창출의 잠재력을 지닌 독립된 자산군으로 인식되고 있긴 하지만, 통화 전략에 ESG 요인을 적용하기 위한 전통적인 접근법은 존재하지 않습니다.

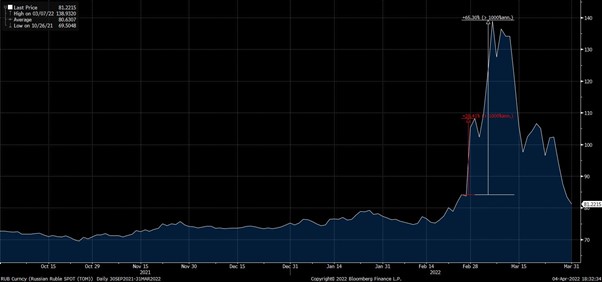

아래 도표에서 볼 수 있듯이, 서방 국가들이 러시아 통화의 자유로운 이동을 제한한 이후로 루블(RUB)의 가치는 미 달러 대비 약 30% 절하되었습니다. 더불어, 대부분의 자산 운용사들은 러시아의 유가증권 매수를 연기하고 투자 비중을 축소했습니다. 통화 매니저들도 루블에 대한 투자 비중을 크게 축소해야 했습니다.

Figure 2. Russian Ruble spot price against USD from 09/30/2021 to 03/31/2022. Graph from bloomberg.

Click to enlarge

ESG 분석을 통해 투자자들은 러시아 루블을 더 경계할 수 있었을까?

러시아의 낮은 지배구조 점수를 고려할 때, 당사는 그럴 가능성이 높다고 보고 있습니다. 다른 자산군과 마찬가지로, 통화에도 ESG 분석이 도움이 될 수 있습니다. 예컨대, ESG 요인들은ESG 점수가 더 우수한 국가의 통화에 틸팅(tilting)하는 방식 등으로 수익을 추구하는 통화 전략에 통합될 수 있습니다.

한 국가의 ESG 점수를 결정짓는 요인들은 무엇일까요? 환경 요인에는 GDP(국내총생산) 대비 에너지 집약도나 원자재 가격에 대한 통화의 민감도가 포함될 수 있습니다. 한편, 사회적 요인은 한 국가의 교육비 지출 및 사회적 불안의 위험과 연관될 수 있습니다. 마지막으로, 지배구조 요인은 정치 및 경제 제도와 연관될 수 있습니다.

결론

전쟁 상황 속에 ESG 투자자들은 새로운 난제와 딜레마에 직면해 있으며, 일부 투자자들에게는 퇴보로 느껴질 수도 있습니다. 러시아의 우크라이나 침공이 ESG 요인들에 미친 영향을 보면, 더욱 친환경적이고 평화로운 환경을 달성하기 위한 여정이 험난하고 복잡하리라는 것을 예상할 수 있습니다. 그럼에도 당사는 여전히 ESG 투자에 대한 수요가 꾸준히 증가함에 따라 자산 운용사들에게 새로운 ESG 요인들을 탐색하고 반영할 기회가 있다고 생각합니다. 동시에 토탈 포트폴리오 차원에서, ESG의 복잡성을 잘 이해하는 전략적 파트너와 협력할 것을 강력히 권장하고 있습니다.

궁극적으로 당사는 모든 자산군에서 ESG 투자 전략이 더욱 활용될 것으로 전망하며, 외환시장에서 ESG 요인이 리스크 감축 및 수익 증진 면에서 더욱 중요해질 것으로 판단합니다. 러시아의 우크라이나 침공이 투자자들의 포트폴리오에 미친 영향을 보면, ESG를 간과할 때 발생할 수 있는 경우를 분명히 알 수 있습니다.

1 As of 2020. Source: Enerdata. https://yearbook.enerdata.net/natural-gas/balance-trade-world-data.html

2 The MSCI Oil, Gas and Consumable Fuels Index outperformed the broad MSCI World index by 5.2% since February 23, 2022 (the day before the invasion). Source: Refinitiv Datastream, as of 6 April 2022

3 Factbox: Russia's oil and Gas Revenue Windfall. Reuters. Retrieved April 4, 2022, from https://www.reuters.com/markets/europe/russias-oil-gas-revenue-windfall-2022-01-21/

4 Hollinger, P. (2022, March 9). Ukraine war prompts investor rethink of ESG and the Defence Sector. Financial Times. Retrieved April 15, 2022, from https://www.ft.com/content/c4dafe6a-2c95-4352-ab88-c4e3cdb60bba

5 Russia's governance factors. World Economics. (n.d.). Retrieved April 4, 2022, from http://dev.worldeconomics.com/ESG/Governance/Russia.aspx