7월 FOMC: 마지막으로 수월한 금리 인상

해당 글은 7월 FOMC가 열린 직후인 7월 27일 작성되었습니다.

의회가 미국 연방준비제도(이하 ‘연준’)에게 요구하는 두 가지 목표는 완전 고용과 물가 안정입니다. 현재 노동시장은 과열되었고 인플레이션은 지나치게 높은 상황으로, 이는 긴축 통화 정책 스탠스를 취할 분명한 이유가 되고 있습니다.

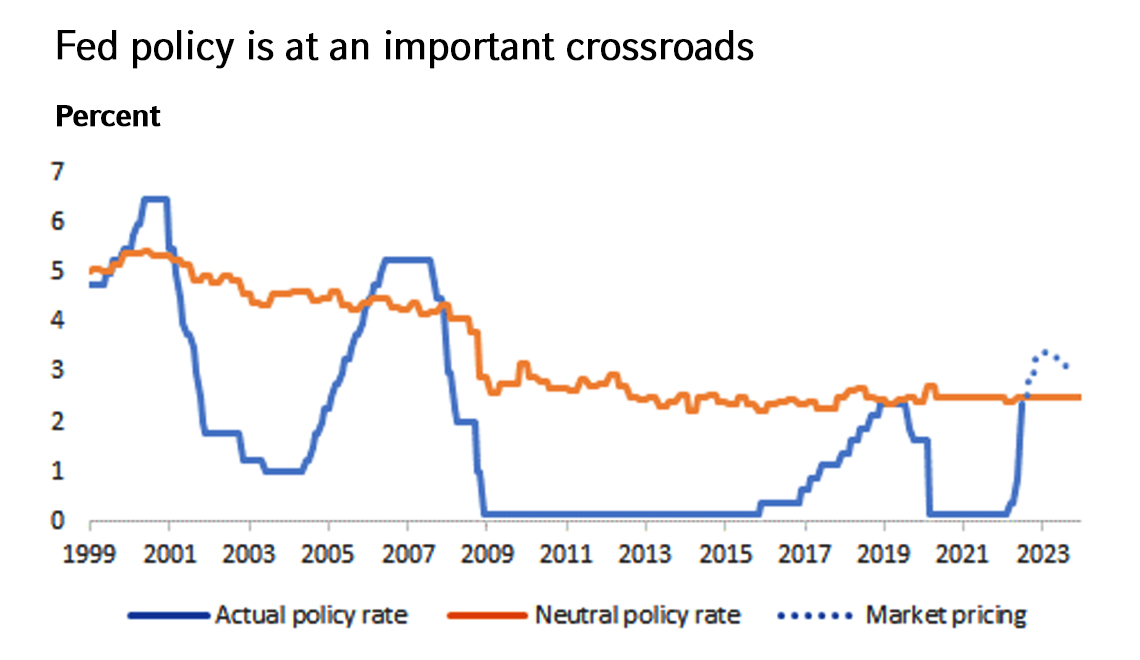

완화 정책과 긴축 정책 간 급변점(tipping point)이 되는 금리 수준은 알기 어렵습니다. 그러나 경제학자와 투자자들 사이에서는 미국의 금리가 2.5%를 넘어야 경기가 진정되기 시작한다는 것이 대체적 컨센서스입니다. 2022년 초 제로금리 하한(zero lower bound)에서 벗어난 연준이 현 상황에 도달하기까지는 쉽지 않았습니다. 7월 27일 75 베이시스포인트 인상을 포함하여 연이은 대규모 금리 인상으로 연준은 이제 중요한 갈림길에 서게 되었습니다. 현재 연방기금금리는 2.25%~2.5% 범위에서 거래되고 있으며 이는 거의 중립금리 수준에 도달한 모습입니다. 연방공개시장위원회(FOMC)는 ‘진행 중인 금리 인상은 적절한 수준일 것’이라고 밝혔으며, 파월 의장도 기자회견에서 ‘다음 회의에서 또 한 차례 이례적인 큰 폭의 인상이 적절한 수준일 수 있다’고 밝혔습니다. 한편 시장은 최근 연준의 발표 이후 즉시 회복하는 듯했는데, 아마도 연준이 어느 시점에 금리 인상 속도를 늦출 것이라는 기대감이 작용한 것으로 보입니다. 금리 인상폭을 여기에서 더 확대하긴 쉽지 않을 것으로 전망됩니다. 금리가 긴축의 영역으로 진입하면서 중앙은행은 물가 안정을 위해 경기 둔화를 꾀할 것입니다.

Click image to enlarge

이는 고통이 수반되는 길입니다. 인플레이션이 2%로 다시 낮아지고 경기가 나빠지더라도 충격이 덜하도록 완벽한 연착륙에 연준이 성공할 가능성도 있지만, 이는 달성하기 쉬운 일이 아니며 현재 경기 침체 리스크는 높아진 상황입니다. 민간 부문의 건강한 재무제표, 기대 인플레이션 안착, 공급망 회복 가능성은 연준에게 유리하게 작용할 수 있지만, 과거 경제사, 노동시장 불균형, 인플레이션 확대로 인한 가격 경직성, 마이너스 실질 소득 증가율, 낮은 소비자 및 기업 신뢰, 연준의 금리 인상 속도 및 그와 관련된 재정 여건의 급격한 긴축, 글로벌 경기 둔화의 초기 징후 등 경기 침체를 야기할 요인들이 훨씬 더 많습니다.

올해 초부터 현재까지의 자산 가격 하락은 이러한 거시경제적 리스크의 부분적 할인을 반영하고 있습니다. Russell Investments는 당사의 CVS(사이클, 밸류에이션, 센티먼트) 프로세스에 기반한 투자 전략을 수립하고 있습니다. 주식에 대한 경기 사이클 전망 우려는 특히 6월 중순부터 최저 수준을 기록하고 있는 공황 상태의 시장 심리 징후로 상쇄되었습니다. 이러한 이유로 당사는 포트폴리오 전략에서 균형을 강조하는 것이 적절하다고 판단합니다. 기관 투자자에게는 전략적 자산 배분을 고수하는 것이 적합한 환경이며, 개인에게는 투자 전문가로부터 얻는 조언 및 투자 계획이 장기적인 목표를 달성하는 데 중요한 투자 원칙을 제공해줄 수 있는 환경입니다.

경기 및 시장 변동성이 높은 환경 속에 당사는 시장 전반에서 투자 기회와 지양점을 지속적으로 모색하고 있습니다. 일례로, 6월 당사의 채권 전략가들은 높아지는 경기 침체 리스크, 국채 밸류에이션 개선(미 국채 수익률이 크게 상승한 이후), 채권투자자들의 숏 포지셔닝 덕분에 특정 포트폴리오들이 듀레이션을 연장하기에 매력적인 진입 지점이 마련되었다고 평가했습니다..

기술적 경기 침체에 이미 들어섰는가?

마지막으로 주목할 점은 미국의 2분기 GDP가 7월 28일 오전에 발표된다는 사실입니다. 수치가 마이너스로 나타나 흔히 이야기하는 기술적 경기 침체, 즉 두 분기 연속 마이너스 실질 GDP 성장률이라는 조건이 충족될 가능성이 있습니다. 경기 침체 리스크는 실재하며 전망에 있어 중요합니다. 그러나 내일 발표될 기술적 경기 침체라는 결과(실제 2분기 GDP는 -0.9%를 기록함) 가 시장에는 중요하게 작용하지 않을 가능성이 높습니다. 1분기 실질 GDP 성장률은 재고 축소(앞으로의 생산에 긍정적인 신호이기도 한) 및 무역수지 악화로 인해 마이너스를 기록했습니다. 기업들은 많은 직원을 채용했고 소비자들은 많은 것을 구입했지만, 그러한 상품 및 서비스 다수는 해외에서 생산되었습니다.

미국에서 실제 경기 침체 여부는 전미경제연구소(NBER) 산하 경기사이클판정위원회(BCDC)에 의해 결정되는데, 부정적인 경제 데이터의 범위, 지속 기간, 규모로 특징지을 수 있습니다. 현 상황에서는 범위, 지속 기간, 규모가 실제 경기 침체 기준을 충족하지 않고 있는데, 특히 노동시장에서 비농업취업인구는 최근 3개월 동안 평균 37만 5,000명 증가하며 역사적으로 우수한 성과를 기록했습니다. 수요 및 광범위한 경제에 대규모의 부정적인 악순환이 발생하려면 노동시장이 붕괴되어야 하는 경우가 대부분입니다. 노동시장 붕괴가 발생할 가능성도 있지만, 아직은 발생하지 않았습니다.