문제는 경제: 경제 지표 대시보드의 주요 주제 – 2022년 11월호

많은 투자자들이 2022년이 얼마나 힘든 한 해였는지 목도했지만, 무슨 일이 일어나고 있는지 더 정확히 파악하려면 구체적인 경제 및 시장 지표를 자세히 살펴보는 것이 도움이 될 수 있습니다.

- 노동시장의 회복력은 미국이 진짜 경기 침체를 겪고 있는 것이 아닐 수도 있음을 의미합니다.

- 하지만 거시 경제에 불어닥친 역풍은 향후 12개월 이내에 경미한 수준의 경기 침체를 초래할지도 모릅니다.

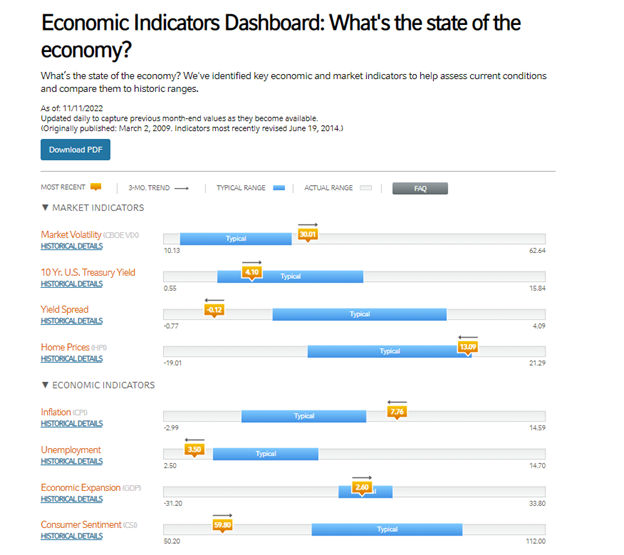

미국 채권과 주식은 모두 올해 초부터 현재까지 두 자릿수의 하락률을 보이면서, 2022년은 투자자에게 힘든 한 해였습니다. 어려운 시장 환경 속에서 거시 경제가 어떻게 전개되는지 계속해서 파악하는 것이 그 어느 때보다 중요한 시점입니다. Russell Investments 팀이 광범위한 거시 경제 지표와 시장 지표를 모니터링하고 있는 가운데, 당사는 투자자들이 당사의 경제 지표 대시보드를 통해 뉴스에서 접하게 될 몇몇 핵심 지표를 간결하게 요약된 형태로 찾아볼 수 있을 것이라고 믿습니다. 이 보고서에서는 경제 지표 대시보드의 핵심 요약 정보 세 가지를 알기 쉽게 분석합니다.

Click image to enlarge

SOURCE: Russell Investments

주제 1: 미국은 어쩌면 아직 경기 침체 국면에 접어들지 않았다

정치인들과 전문가들이 현재 미국의 경제 상황을 경기 침체로 특징짓고 있기는 하지만 당사는 아직 경기 침체가 시작되지 않았다고 생각합니다. 2022년 상반기에 GDP(국내총생산)가 2분기 연속 마이너스 성장을 기록한 것은 사실이지만, 그 자체로 진짜 경기 침체가 시작되었다고 공표하기에는 충분하지 않습니다. 전미경제조사회(National Bureau of Economic Research, NBER)라고 불리는 미국의 자문단은 경기 침체를 규정하는 역할을 담당하고 있습니다.

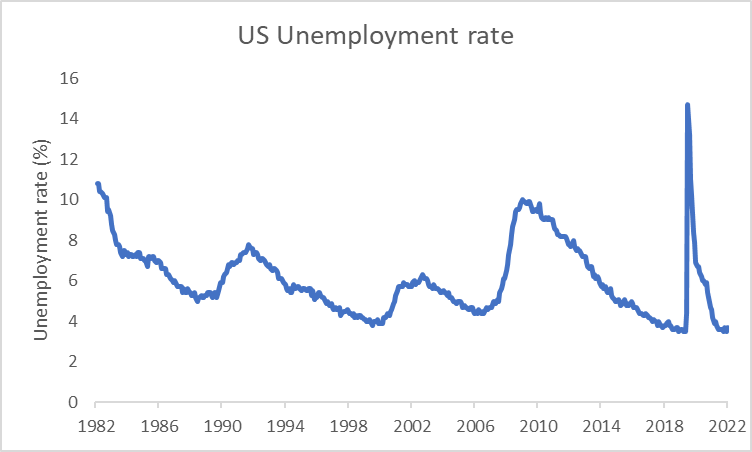

NBER이 현재 경제 상황을 경기침체로 규정하기를 주저하는 이유를 알고 싶다면 노동시장을 살펴보면 됩니다. 미국의 실업률은 최근 3.5%와 3.7% 사이를 오가고 있는데 이는 사상 최저 수준의 실업률 중 하나입니다.

Click image to enlarge

Source: Refinitiv Datastream

경제가 건전하고 탄탄하더라도 실업률은 통상 0보다 높습니다. 구조적인 이유로 발생하는 실업률의 기준치가 있으며 이러한 실업률 수준을 자연실업률이라고 합니다. 정확한 자연실업률 수준은 확실하지 않아 추정해야 하는데, 연방준비위원회(연준)의 자연실업률 중간 추정치는 4%로 이는 현재 실업률보다 높은 수치입니다. 자연실업률이 현재 실업률보다 높다는 것은 미국 경제가 여전히 완전 고용보다 나은 상태에 있다는 것을 의미합니다. 이는 2022년의 역풍에도 불구하고 노동시장의 회복력이 여전히 매우 양호하다는 것을 시사합니다. 또한 회복력 있는 노동시장은 보통 경기 침체에 나타나는 특징이 아닙니다.

이와 더불어 GDP의 마이너스 성장은 오래 지속되지 않았습니다. 미국 경제분석국(US Bureau of Economic Analysis)의 사전 GDP 추정치에서 GDP 성장이 2022년 3분기에 플러스 국면으로 접어들었으며, 경제는 연간 기준으로 2.6%의 성장률을 보인 것으로 나타났습니다.

주제 2: 경미한 수준의 경기 침체가 향후 12개월 이내에 미국에 닥칠 수 있다

좋은 소식을 전해드렸으니 실망스러운 소식을 전해드릴 차례입니다. 미국의 경기 침체가 불가피한 상황은 아니지만 당사는 현재 향후 12개월 내로 미국에 가벼운 경기 침체가 발생할 가능성이 높다고 판단합니다.

소비자들은 올해 경제적인 압박을 느꼈습니다. 10월 CPI 발표 수치가 예상보다 평이하긴 했지만 여전히 인플레이션이 큰 문제로 남아 있습니다. 헤드라인 CPI(소비자 물가지수) 인플레이션율이 여전히 전년 대비 약 7.8% 수준을 맴돌고 있지만, 소비자들은 인플레이션율을 반영한 실질 임금의 상승률이 마이너스 상태임을 알고 있습니다. 이처럼 낮은 실질 임금을 고려하면, 소비자들이 지출을 감당하기 위해 돈을 빌리고자 할 것입니다. 또한 소비자들의 재무제표가 당분간은 여전히 건전한 수준을 유지하여 소비자들에게 추가 대출의 여지가 남아 있다는 것도 사실입니다. 하지만 당사는 소비자들이 빌릴 수 있는 금액에는 한도가 있으며, 소비자의 낮은 실질 임금은 결국 지출을 줄이도록 만들고 경제 성장 동력에 해를 끼치게 될 것임을 알고 있습니다.

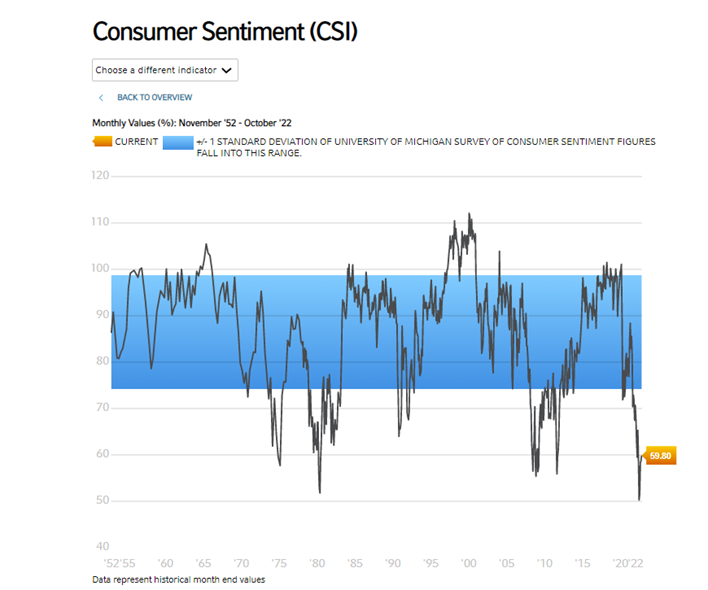

낮은 임금 성장률에서 기인한 역풍 외에도, 얼어붙은 소비 심리 또한 소비에 장애물로 작용할 수 있습니다. 미시간 대학의 소비 심리 측정치는 10월의 경우 60에 못 미치는 것으로 나타났습니다(예비 조사에서는 59.8, 최종 수치는 59.9). 올해 초에 소비 심리가 회복되기는 했지만 그럼에도 불구하고 여전히 상대적으로 낮은 수준입니다. 잠재적인 경기 둔화에 대한 우려와 인플레이션으로 인한 어려움이 소비 심리 위축의 원인이 되었습니다.

Click image to enlarge

Source: Russell Investments’ Economic Indicators Dashboard using underlying data from University of Michigan

소비 심리가 계속해서 악화되는 경우, 향후 소비자의 지출 감소로 이어져 경제 성장에 악영향을 미칠 수 있습니다.

이미 여러 측면에서 소비자 지출에 미친 영향이 나타나고 있습니다. 경제분석국에 따르면, 2022년 3분기 연율 기준 GDP 성장률에서 개인 소비 지출이 기여한 수준은 1퍼센트포인트 미만에 불과했습니다. 이는 코로나 팬데믹이 전 세계를 휩쓸기 전인 2019년 3분기 개인 소비 지출이 연율 기준 GDP 성장률에 2.27퍼센트포인트 기여했던 것에 비하면 크게 떨어지는 수준입니다.

이와 더불어 구매관리자지수(PMI) 값이 이미 하락 단계에 접어든 상태입니다. PMI 데이터는 주요 선행 지표로 앞으로 경제가 약화될 가능성이 높다는 것을 시사합니다. 결국 시간이 지나면서 약화된 경제 데이터가 실업률과 같은 후행 지표에도 나타날 것입니다.

마지막으로, 금융 시장은 이미 경기 침체 리스크를 일정 수준 반영하기 시작했습니다. 일반적인 수익률 곡선 측정치(10년물 수익률에서 2년물 수익률을 뺀 스프레드, 10년물 수익률에서 3개월물 수익률을 뺀 스프레드) 몇 가지는 역전되어 현재 연준의 매파적 태도에도 불구하고 금리가 언젠가는 하락할 것이라는 시장 예상을 보여주고 있습니다. 경기 침체 중에는 경제를 떠받치기 위해 연준이 금리를 인하해야 하기 때문에 보통 금리 하락은 경기 침체 기간과 일치하는 경우가 많습니다.

이러한 이유로 당사는 연준이 긴축적인 통화 정책 기조를 계속해서 유지함에 따라 향후 12개월 이내에 경기 침체가 발생할 가능성이 있다고 생각합니다. 하지만 상대적으로 낮은 소비자 채무 상환 비율과 엄격한 대출 심사 기준이 합쳐지면서 잠재적인 경기 침체를 완화하는데 도움이 될 것입니다.

주제 # 3: 변동성과 불확실성의 해

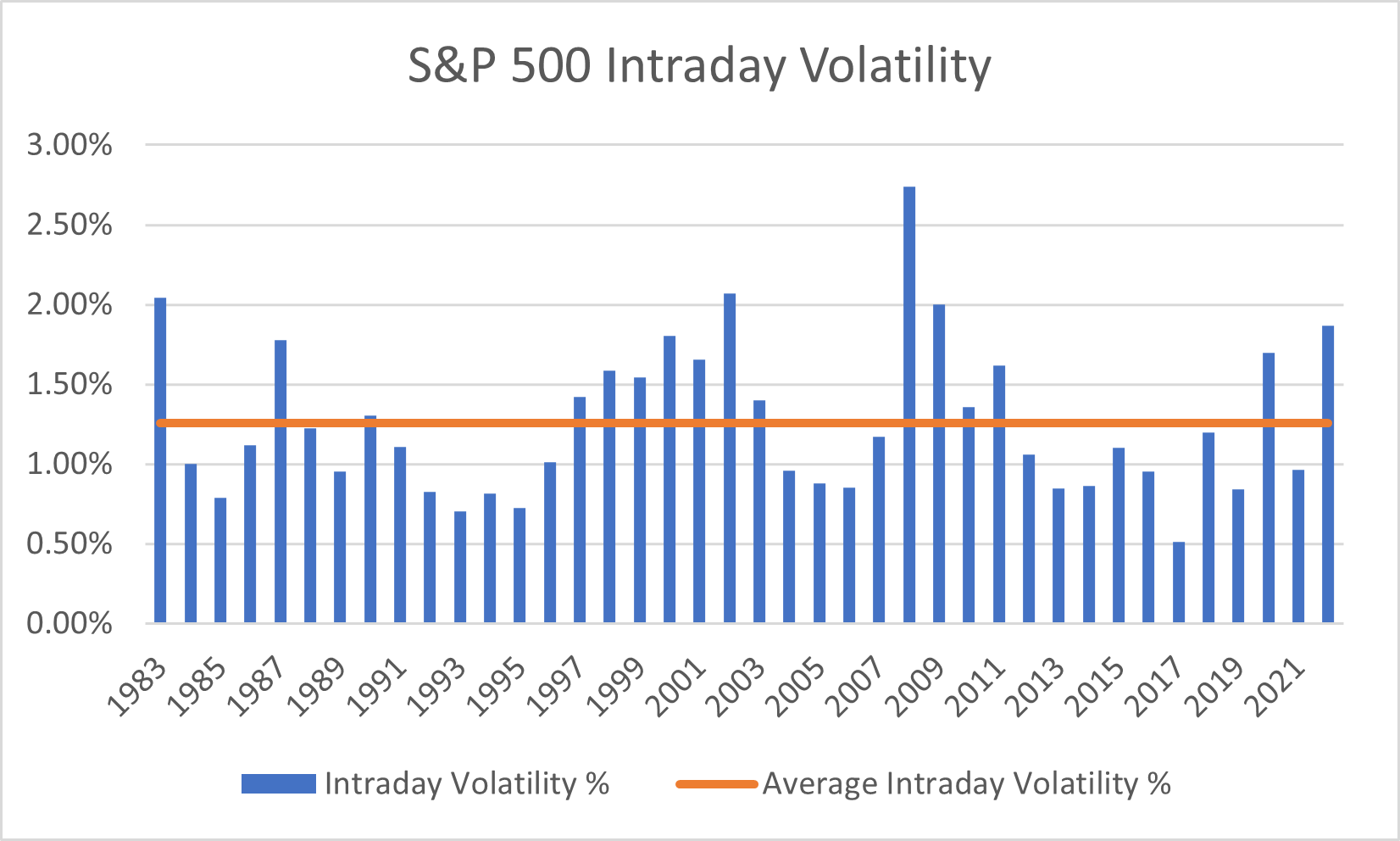

모든 거시 경제적인 어려움을 감안하면 2022년이 여러 차례의 시장 변동성으로 인해 혼란스러운 해가 된 것이 놀랄 일은 아닙니다. 예를 들어 11월 초에는 연준 성명 발표의 직접적인 여파로 S&P 500 지수가 1% 정도 회복되기도 했습니다. 하지만 기자 회견이 끝나고 S&P 500은 2% 이상 하락하며 장을 마감했습니다.

2022년 내내 일중 변동폭이 큰 날이 많았습니다. 올해 초부터 2022년 11월 초까지 S&P 500의 평균 일중 변동성은 대략 1.9%로 모든 연도의 평균 일중 변동성인 1.3%보다 훨씬 높습니다.

Click image to enlarge

Source: Refinitiv Datastream

%로 표시되는 일중 변동성은 특정 거래일에서 S&P 500 지수의 고가와 저가의 차이를 전날의 종가로 나누어 측정합니다. 특정 해의 일중 변동성(%)은 해당 연도의 일중 변동성(%)의 일일 관측치의 평균을 계산한 것입니다. 평균 일중 변동성(%, 주황색 선)은 1983년부터 2022년까지 각 연도의 일중 변동성(%)의 평균을 계산한 것입니다.

이러한 상황을 고려할 때, 투자자들은 경제 지표 대시보드상의 VIX 측정치가 통상적인 범위보다 조금밖에 높지 않은 이유에 대해 의구심을 가질지도 모릅니다. VIX는 실제 시장 변동성보다는 옵션 가격을 토대로 하여 내재 변동성을 수학적으로 유도한 공식입니다. 시장 변동성의 내재적 측정치와 실제 측정치가 항상 일대일로 대응하는 것은 아닙니다.

또 다른 기여 요인은 VIX의 측정치가 나날이 큰 변동폭을 보이면서 그 자체로 변동성이 있을 수 있다는 점입니다. 실제로 VIX는 2022년 11월 14일 기준 24 미만으로 10월 말 측정치인 30.81과 대비됩니다.

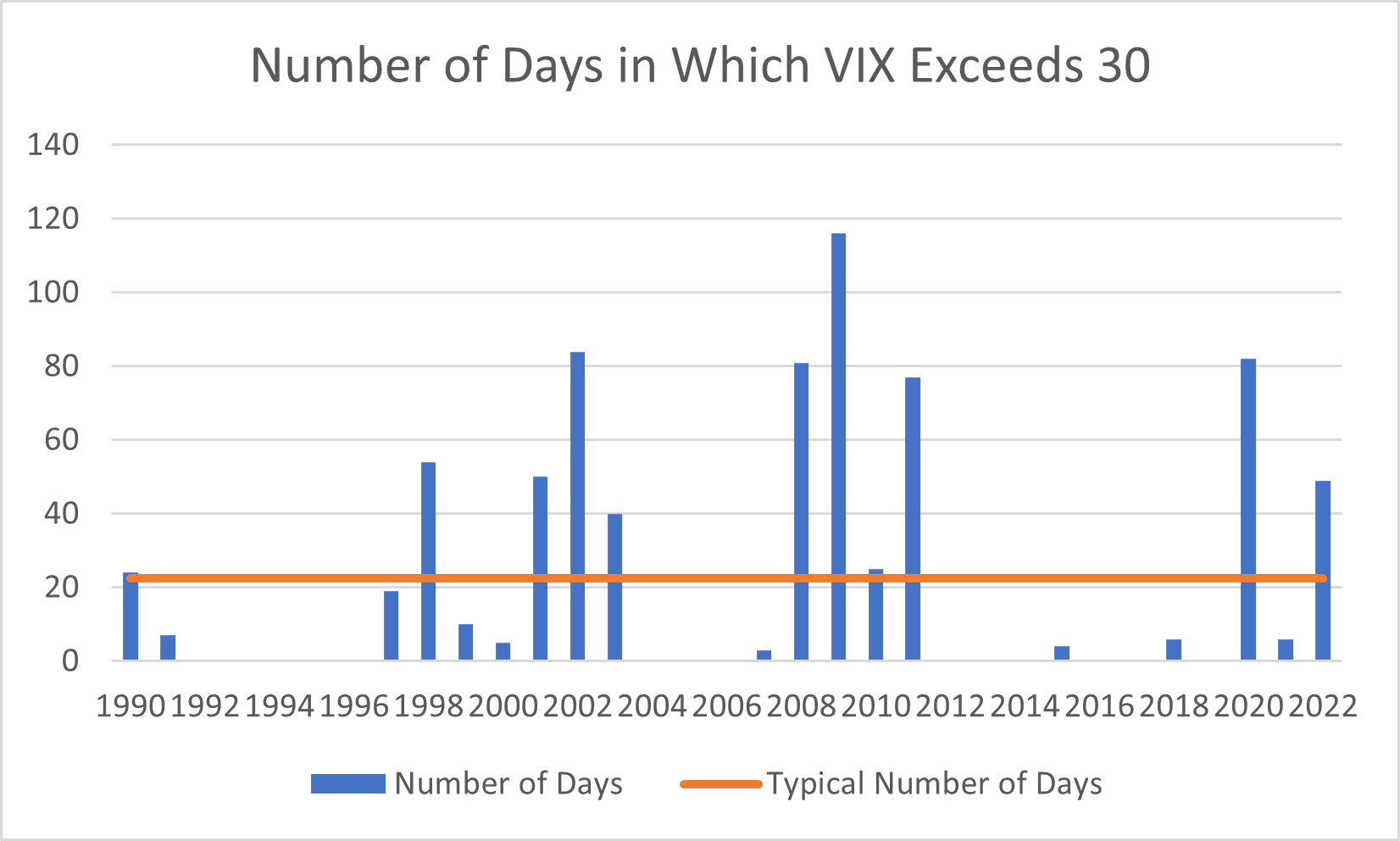

보다 정확히 파악하기 위해 매년 VIX가 30을 넘은 날이 얼마나 있었는지 살펴보겠습니다. 아래 차트에서 알 수 있듯이, 매년 VIX가 30이 넘는 측정치를 기록하는 날은 통상 22~23거래일 정도가 됩니다. 어떤 해에는 30이 넘어가는 날이 전혀 없는 경우도 있습니다. 하지만 2022년에는 이미 거의 50일 가까이 임계치 30을 넘었고 아직 올 한 해가 끝나지도 않았습니다. 따라서 2022년은 눈에 띄게 변동성이 큰 해였다고 말할 수 있습니다.

Click image to enlarge

Source: Refinitiv Datastream

시장 변동성은 투자자들의 비관론에 기여한 요인 중 하나였습니다. 투자자 심리를 추적하는 당사의 종합 역발상 지표(Composite Contrarian Indicator)는 투자자들이 올해 초의 극단적인 패닉 상태에서는 벗어났지만 여전히 다소 불안감을 느끼고 있음을 보여줍니다.

Click image to enlarge

Source: Russell Investments’ proprietary indicator which considers a mix of technical, positioning, and survey-based measures of investor sentiment. Data as of Nov 14, 2022.

전반적으로 2022년은 힘든 한 해였으며 뉴스로 삼을 만한 해였습니다. 한 해가 마무리되는 가운데 투자자는 앞으로 어떤 상황이 전개될지 생각해 보아야 합니다. 2023년의 예상 동향을 미리 살펴보게 될 당사의 글로벌 시장 전망을 계속해서 주목해 주시기 바랍니다.