우수한 매니저를 선정하는 것은 쉽지 않습니다. 우수한 매니저들로 구성된 포트폴리오를 효과적으로 운용하는 것은 훨씬 더 어려운 일입니다.

핵심 요약:

- 컴플리션 포트폴리오를 통해 실제 액티브 매니저들로 구성된 포트폴리오와 멀티 매니저(예: Russell Investments)가 선호하는 포지셔닝 사이의 불일치 등 몇 가지 주요 위험을 관리할 수 있습니다.

- 최고의 액티브 매니저 선정, 의도되지 않은 포트폴리오 편향 관리, 투자 기회 포착 등을 위해 컴플리션 포트폴리오는 매우 유용한 도구입니다.

- 컴플리션 포트폴리오는 포지셔닝 및 위험 관리의 중요한 원천을 제공할 뿐만 아니라 펀드 성과에 긍정적으로 작용할 수 있습니다.

지난 보고서에서는 투자자에게 있어 매우 중요한 도구로서 컴플리션 포트폴리오, 컴플리션 포트폴리오의 장점에 대해 강조했습니다. 여러 액티브 매니저들에게 위탁운용을 할 때, 컴플리션 포트폴리오는 맞춤화된 포지셔닝을 제공하여 액티브 매니저 편향으로 인한 의도되지 않은 위험 관리를 가능하게 하고 전체 포트폴리오를 멀티 매니저가 선호하는 포지셔닝에 맞추는 데 도움을 줍니다.

당사는 다음과 같이 컴플리션 포트폴리오를 활용하는 네 가지 방법을 설명 드린 바 있습니다.

- 팩터 노출 및 위험관리 개선

- 위험 프리미엄을 효율적으로 확보

- 액티브 매니저가 자유롭게 초과 수익 기회에 주력 가능

- 투자기회 포착

이번 블로그 포스팅에서는 Russell Investments의 여러 글로벌 주식 펀드에서 활용되는 실제 컴플리션 포트폴리오 형태에 대한 사례연구를 제공합니다. 네 가지 사례에 따라 각자 접근법이 어떻게 전체 포트폴리오 성과를 향상시키는지 살펴봅니다.

배경

Russell Investments의 글로벌 주식 펀드(이하 펀드)는 멀티 매니저, 멀티 스타일(팩터) 등 기관 투자자들 사이에서 통용되는 접근법을 채택합니다. 강세장 및 약세장 기조 속에서 나타난 다양한 시장 상황을 포함하는 2020년에서 2022년까지 3년 간의 기간에 초점을 맞춰 펀드는 컴플리션 포트폴리오에 두 가지 뚜렷한 전략(퀄리티 인컴 및 미국 방어형 가치 팩터)을 사용해왔습니다.

- 퀄리티 인컴 전략: 선박이 물결이 심한 바다에서 중심을 잡기 위해 바닥짐(ballast)를 사용하는 것처럼, 퀄리티 인컴은 펀드 내에서 이와 비슷한 역할을 수행합니다. 퀄리티 인컴은 체계적인 접근법을 통해 지속적으로 수익의 중요한 원천을 제공하고 변동성이 높은 시장에서도 안정적으로 수익을 방어해주는 탄탄한 대차대조표, 배당금, 낮은 변동성에 초점을 맞춥니다.

- 미국 방어형 가치주 전략: 펀드 내 액티브 매니저들은 상당한 수준으로 미국 주식 비중을 축소하고 있었으며 이는 전체 포트폴리오 수준에서 의도되지 않은 편향을 야기합니다. 이를 해결하기 위해, 펀드는 미국 주식 포트폴리오 비중 축소를 상쇄하기 위한 방법을 모색했습니다. 또한, 가치주 팩터는 미국 성장주 팩터 대비 역사적인 수준으로 저평가된 상태였습니다. 마지막으로, 액티브 매니저들의 높은 변동성을 상쇄할 수 있도록 저변동성 팩터에 대한 요구가 있는 것으로 나타났습니다. 미국 방어형 가치 팩터 포트폴리오는 이러한 필요성을 충족시키기 위해 고안되었습니다.

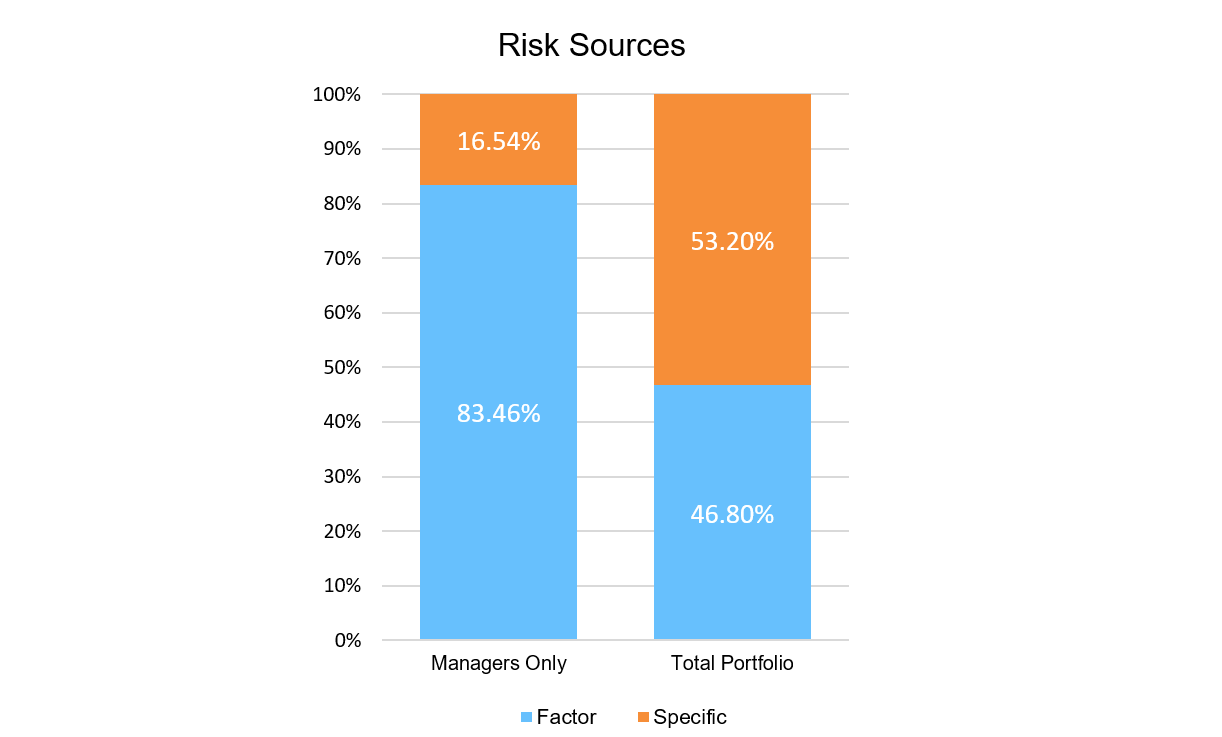

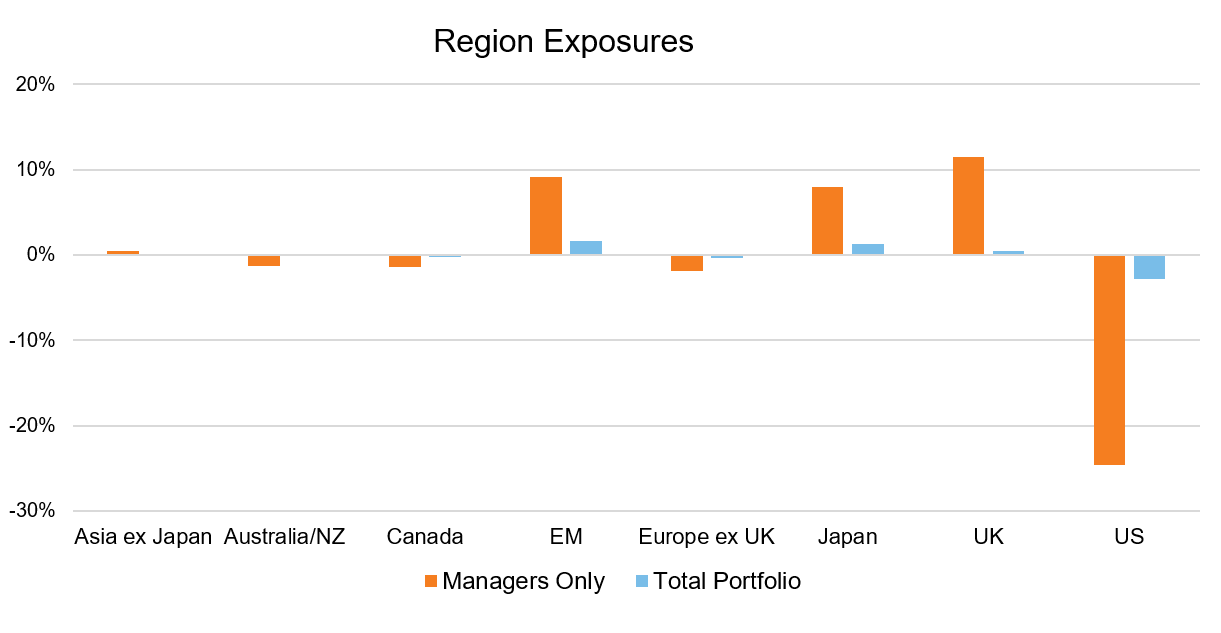

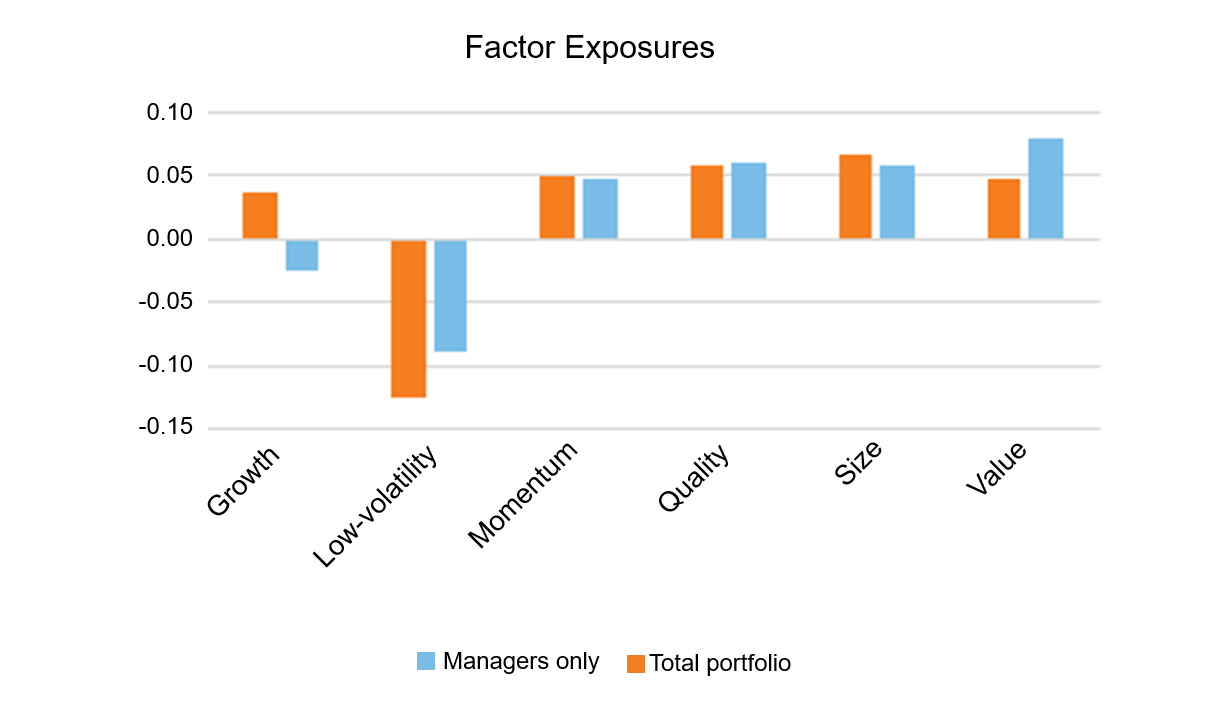

팩터와 위험관리 개선

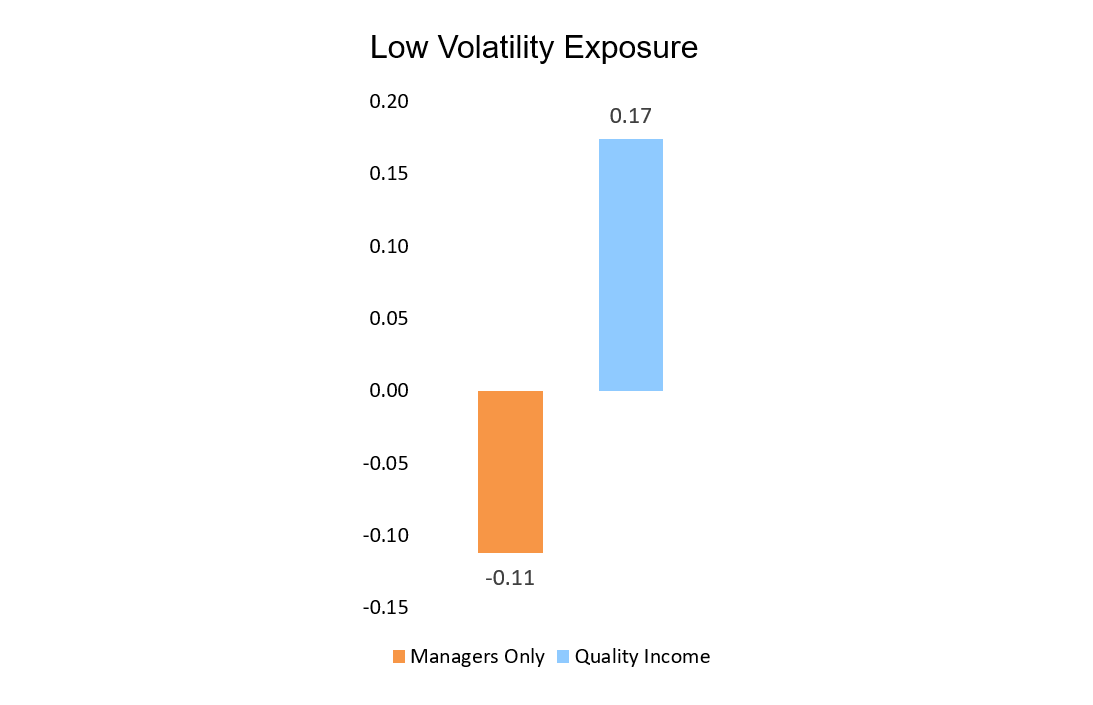

위 전략을 통합한 결과물인 컴플리션 포트폴리오를 통해 몇 가지 주요 위험, 실제 액티브 매니저들로 구성된 포트폴리오와 멀티 매니저가 선호하는 포지셔닝의 불일치를 관리할 수 있습니다. 전체 포트폴리오 수준에서 펀드의 포지셔닝은 컴플리션 포트폴리오를 통해 다음 세 가지 주요 방식으로 다루어집니다.

- 저변동성 팩터가 개선되면서 벤치마크에 가까워짐

- 벤치마크와의 미국 주식 비중 축소의 괴리가 해소됨

- 미국 주식 내에서, 멀티 매니저가 원하는 팩터 포지셔닝이 충족됨

Source: Russell Investments

Click image to enlarge

Source: Russell Investments

Click image to enlarge

Click image to enlarge

Source: Russell Investments

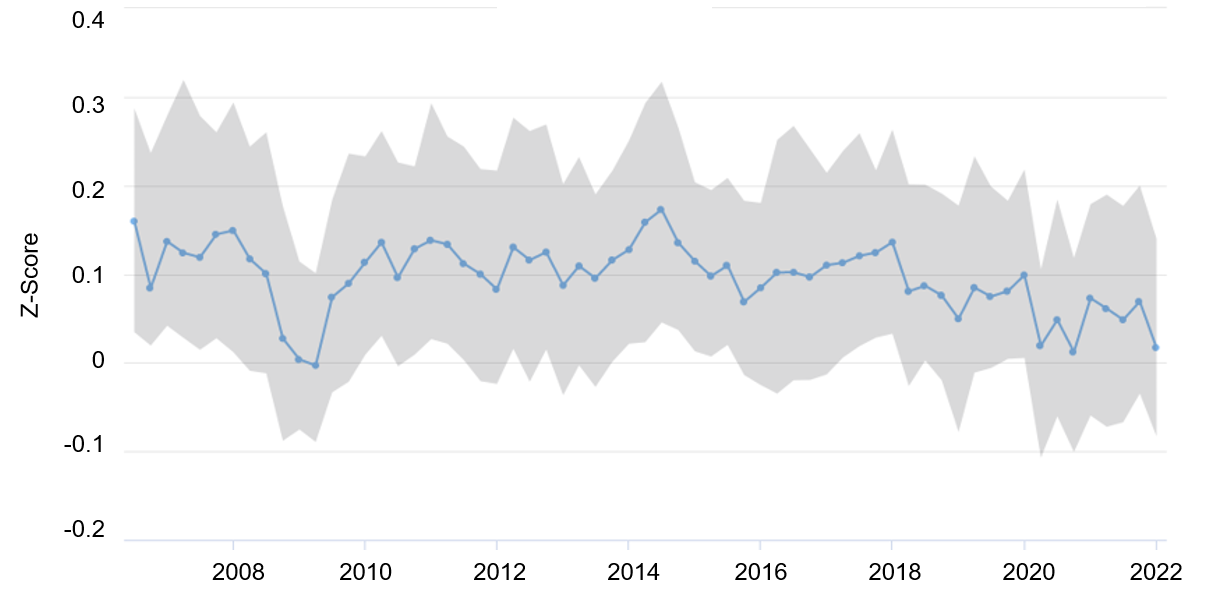

위험 프리미엄을 효율적으로 확보

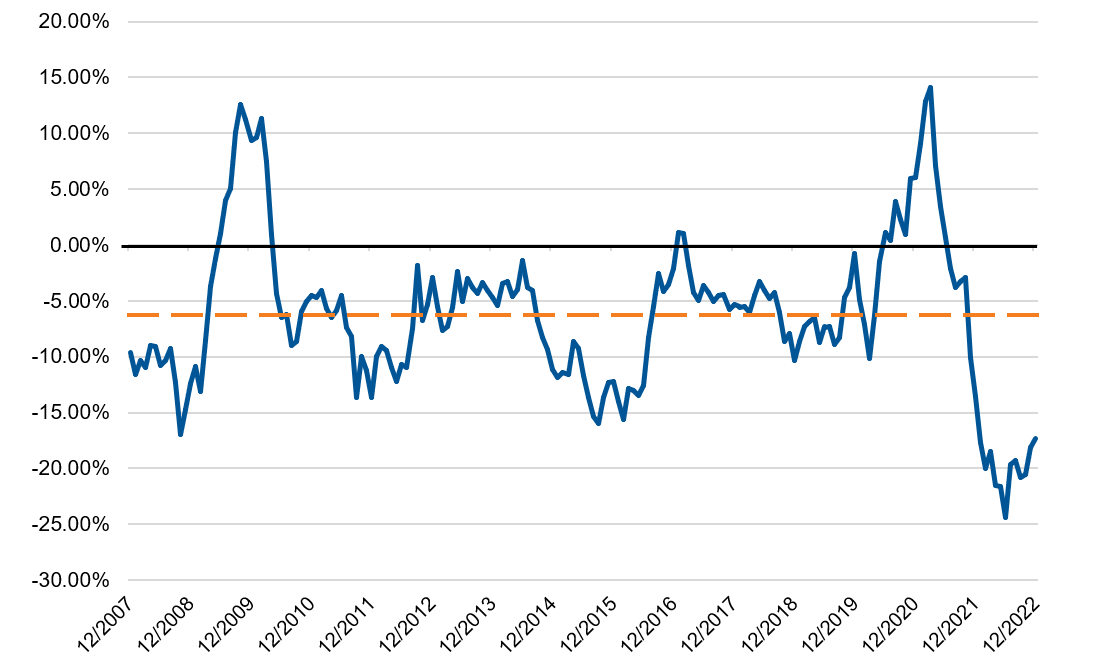

퀄리티 인컴 및 미국 방어형 가치주 팩터 전략 모두 멀티 매니저가 전체 포트폴리오 수준에서 바라는 위험 프리미엄에 대한 접근을 가능하게 합니다. 액티브 매니저들은 고변동성 팩터에 대한 구조적 편향(structural bias)을 가지고 있습니다. 2001년 작성된 당사 매니저 리서치 유니버스를 통해 이러한 편향을 확인할 수 있었습니다. 이전 블로그 포스팅에서 다루었듯이, 여러 기간 동안 75% 이상의 액티브 매니저들이 이러한 위험에 대한 비중을 확대하고 있었습니다. 또한 변동성 팩터는 수익률에 지속적으로 부정적인 영향을 미칩니다. 이러한 이유로, 저변동성 포지셔닝이 액티브 매니저들의 편향을 보완함으로써 전체 포트폴리오에서 위험이 조정된 수익률 개선에 중요한 역할을 하는 것으로 검증되었습니다.

도표 X: 액티브 매니저들의 팩터 편향 문제, 수익률에 부정적인 영향을 주는 고변동성 팩터에 대한 지속적인 비중 확대. 상단 차트: 글로벌 주식 매니저 리서치 유니버스의 액티브 매니저 고변동성 팩터 포지셔닝(파란색 선 = 중간값, 회색 막대 = 25~75 번째 백분위). 하단 차트: 변동성 리스크 팩터의 1년 롤링 수익률(rolling return).

Click image to enlarge

출처: Russell Investments 매니저 리서치 데이터베이스, 2022년 3월.

Click image to enlarge

출처: Axioma 펀더멘털 리스크 모델, 2022년 12월 31일

앞서 언급한 것처럼, 퀄리티 인컴은 주식시장의 변동성이 확대된 기간 동안 하락장 방어가 가능하도록 여러 측면에 걸쳐 의미있는 수준의 방어를 제공합니다. 가치주 팩터는 잘 알려져 있으며 입증된 위험 프리미엄입니다. Russell Investments의 멀티 매니저들은 특히 미국 가치주 팩터에 대한 익스포저를 확대할 수 있는 방안을 모색합니다. 왜냐하면 성장주 팩터 대비 가치주 팩터가 역사적 수준으로 저평가되었으며 펀드 내 하위 매니저들이 가치주 팩터를 충분히 활용하고 있지 않았기 때문입니다.

포트폴리오 매니저가 자유롭게 알파 수익 기회에 주력 가능

퀄리티 인컴 및 미국 방어적 가치주 포트폴리오는 잠재적인 초과수익(alpha potential)을 유지하면서 멀티 매니저가 투자 확신이 명확하고(high conviction), 펀더멘탈 투자(bottom-up)에 집중된 액티브 매니저들에게 자금을 배분할 수 있도록 합니다. 이러한 경우, 멀티 매니저는 컴플리션 포트폴리오가 저변동성 및 퀄리티 팩터를 보완할 수 있음을 알기에 높은 수준의 추적 오차와 집중된 전략을 활용할 수 있었습니다.

Click image to enlarge

Source: Russell Investments

투자 기회 포착

코로나19 은 역사적으로 볼 때 저평가된 가치주 대비 극단적 수준의 성장주 고평가를 야기한 가운데, 멀티 매니저는 미국 방어형 가치 포트폴리오 접근을 통해 더욱 매력적이 되어가는 가치주 팩터의 비중을 확대할 수 있었습니다. 또한, 2021년에 두드러졌던 투기 열풍이 끝나고 2022년에 접어들면서 멀티 매니저는 방어를 매우 중요한 요소로 간주했습니다. 두 전략으로의 기회 추구형 배분 통해 멀티 매니저는 위험 및 수익률을 유의미하게 개선할 수 있었습니다.

요약

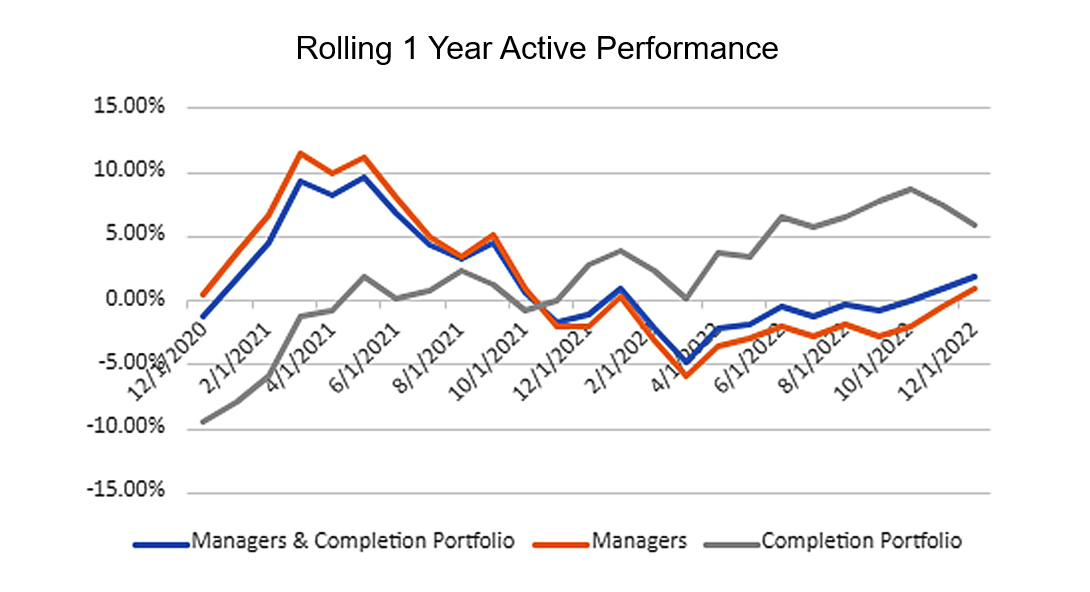

아래 도표는 다음과 같은 내용을 나타냅니다. 지난 3년 간 컴플리션 포트폴리오는 펀드의 초과 수익에 긍정적인 영향을 미쳤습니다. 특히, 2022년 주식시장의 하락세가 이어졌을 때 컴플리션 포트폴리오는 벤치마크 대비 종합적으로 5.90% 더 우수한 성과를 기록했습니다. 또한 펀드 추적 오차는 68bp 감소했으며, 이를 통해 위험이 조정된 펀드 초과 수익률 개선을유의미하게 이뤄냈습니다. 액티브 매니저들의 정보 비율과 비교할 때(정보 비율 0.19%, 초과 수익률 0.96%, 추적 오차 5.17%) 2022년 한 해 컴플리션 포트폴리오와 함께 구성된 펀드의 정보 비율은 0.42였습니다(초과 수익률 1.89%, 추적 오차 4.49%).

| 2022년 | 액티브 매니저만으로 구성된 포트폴리오 | 액티브 매니저 및 컴플리션 포트폴리오로 구성된 포트폴리오 |

| 초과 수익률 | 0.96 | 1.89 |

| 추적 오차 | 5.17 | 4.49 |

| 정보 비율 | 0.19 | 0.42 |

팬데믹으로 인한 주식시장 조정, 경제 재개와 백신으로 인한 반등, 인플레이션 상승 및 금리 인상 환경 속에서 또 한 번의 시장 하락세가 관찰되었던 2020년~2022년 3년 간의 기간 동안, 컴플리션 포트폴리오는 멀티 매니저가 전체 포트폴리오 위험을 관리할 수 있는 도구를 제공했습니다. 컴플리션 포트폴리오의 가치주 지향 포지셔닝이 2020년 역풍에 직면하기는 했지만, 빠르게 변화하는 시장 환경을 경험한 3년의 기간 동안 컴플리션 포트폴리오는 궁극적으로 펀드의 초과 성과에 긍정적으로 기여했습니다. 무엇보다, 컴플리션 포트폴리오는 액티브 매니저들에게 분산된 포지셔닝을 제공하고 전체 포트폴리오 추적 오차를 줄여 완화된 위험/성과 패턴을 통해 결과적으로 투자자들에게 더 나은 성과를 가져다 주었습니다.

Click image to enlarge

Source: Russell Investments

오랜 역사를 가진 Russell Investments의 정량적(quantitative) 리서치 및 펀드 운용은 전체 포트폴리오 성과 달성의 중요성을 보여주었습니다. 최고 액티브 매니저 선정, 의도되지 않은 편향, 투자기회 포착은 컴플리션 포트폴리오를 투자자에게 있어 매우 중요한 도구로 만듭니다. 이러한 실제 사례를 바탕으로, 컴플리션 포트폴리오는 포지셔닝 및 위험 관리의 중요한 원천을 제공할 뿐만 아니라 펀드 성과에도 긍정적으로 작용한다는 것을 확인할 수 있습니다.