분기별 거래 보고서 – 2023년 1분기: 3월 유동성 가뭄에 대비

도입

2023년 1분기는 비교적 안정적이었던 1월, 2월 후에 갑자기 발생한 3월 은행 위기로 높은 변동성을 보였습니다.무엇보다 미국 연방준비제도이사회(FRB) 및 각국 주요 중앙은행의 금리 정책, 우크라이나 전쟁, 금리 상승 환경, 몇몇 은행의 파산 소식이 시장을 크게 요동치게 만들었습니다.금리 인상 소식 및 새로운 악재가 나올 때마다 급격한 변동성으로 대응이 힘든 시장 상황이 연출되었습니다. 계속해서 리 오프닝이 진행되고 경제가 정상 상태로 회복하는 가운데, 투자자와 트레이더들은 기존의 포지션, 리스크 및 그들의 근본적 투자철학을 재평가하고 있습니다..

주식, 채권, 외환을 포함한 모든 자산군을 아우르는 Russell Investments에서는 24시간 글로벌 트레이딩 데스크를 통해 전 세계 약 100개 국가의 시장에 접근할 수 있습니다.당사는 35년 이상의 트레이딩 업계 경험을 바탕으로 시장 통찰력에 기반해 항상 최신 동향을 파악하며, 여러 곳에 걸친 기관 플랫폼을 통해 매년 약 2조 5천억 달러의 자산을 거래하고 있습니다.이러한 풍부한 지식을 바탕으로 2023년 1분기 당사에서 트레이딩 하는 3대 자산군에 대한 주요 분석 결과를 소개합니다.

주식:

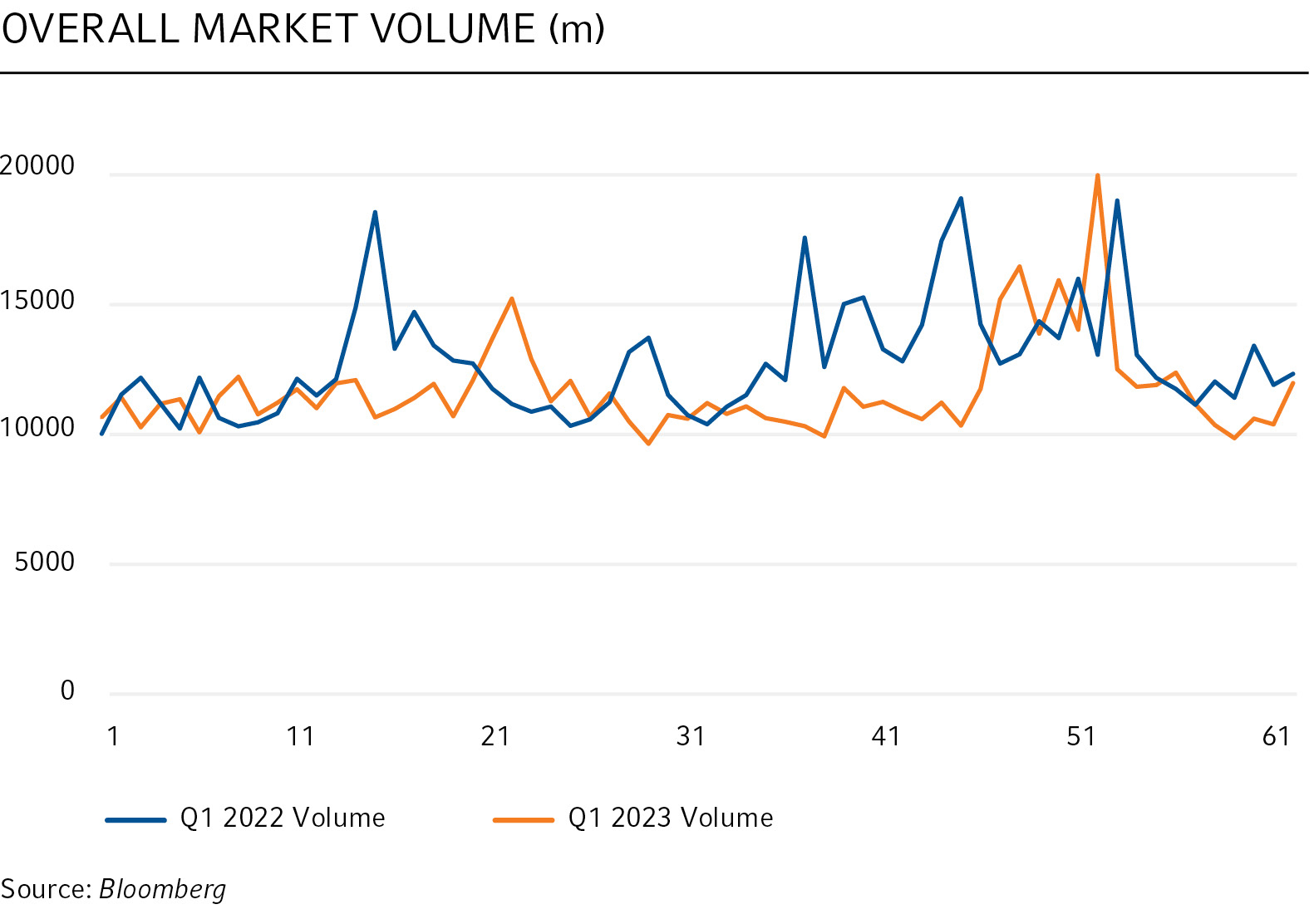

2023년 1분기에는 현물 및 선물을 포함한 주식 시장에 투자자들의 관심이 몰렸습니다. 연초는 2022년 1분기에 비해 트레이더들의 전망이 비교적 낙관적인 가운데 전반적인 거래량이 감소하며 잔잔하게 시작되었습니다. 하지만 지난 3월 실리콘밸리뱅크(SVB)의 파산과 그에 따른 연쇄 도산 우려로 상황이 극적으로 뒤집히며 러시아의 우크라이나 침공과 코로나19 대 확산 초기 이후 잠잠했던 급등락 장세가 다시 연출되었습니다.

- 금융 위기설이 부각되며 스프레드가 확대되고 전반적인 변동성이 증가하고 있습니다. 거래량도 증가했지만 내부적인 best bid/offer 호가 시장 내에서 유동성이 감소했습니다.

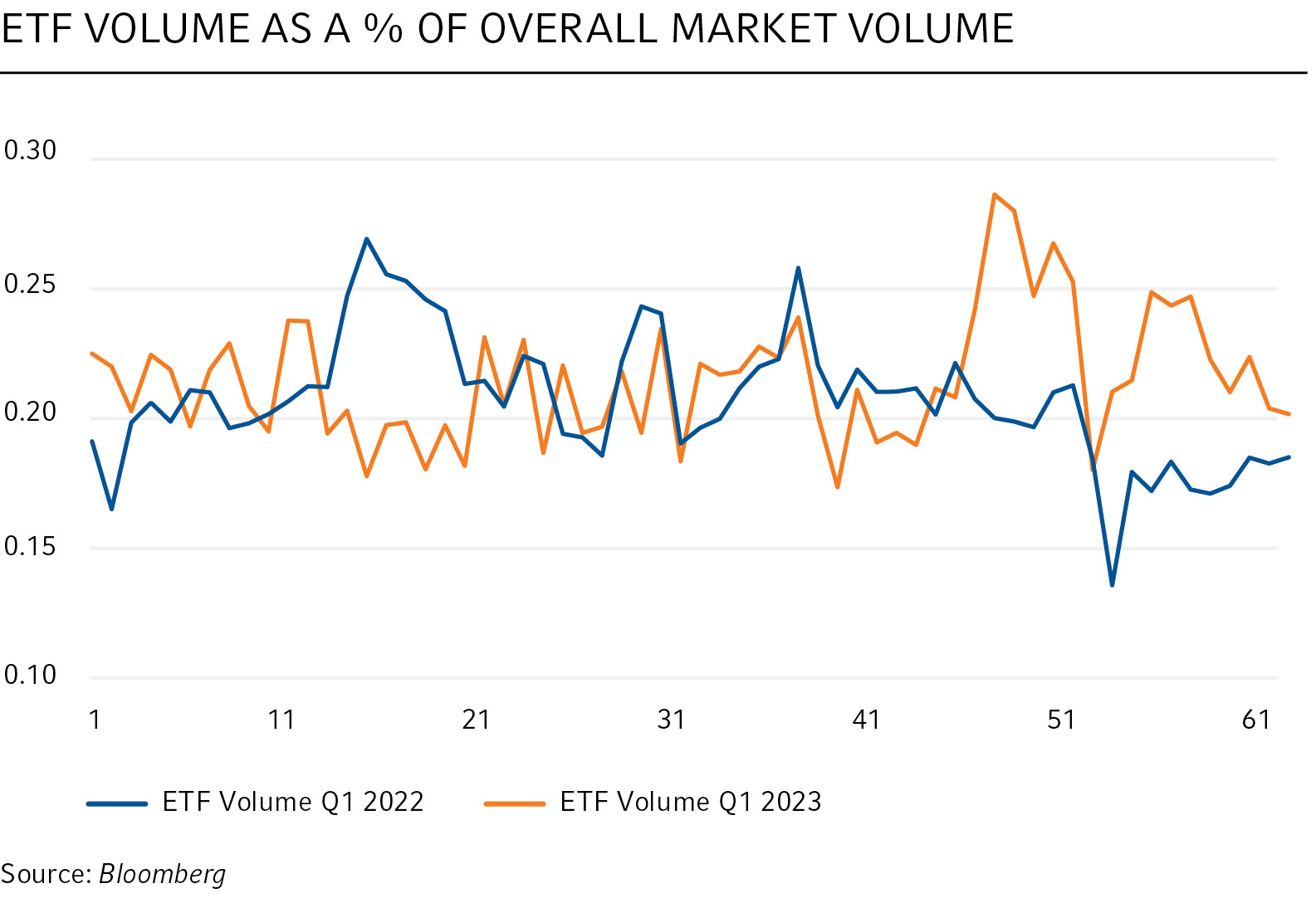

- 지역 은행 파산 위기 기간 동안 상장지수펀드(ETF)거래량도 크게 증가했습니다.

- 최신 편향(recency bias)은 1분기가 매우 불안정했다는 것을 시사할 수 있지만, 이 위기 동안 약 10개 세션이 지속된 후에야 거래량, 스프레드, ETF 활동이 정상 수준을 회복했다는 사실을 이해할 필요가 있습니다.

- 전반적으로 증시는 기술주, 성장 지향 산업 그룹의 강력한 반등에 힘입어 상승세로 1분기를 마감했습니다. S&P500 지수는 7%, 나스닥 종합 지수는 16.7%, 다우 존스 산업평균지수는 0.38% 상승했습니다.

채권

미국 연방 준비 제도 이사회(Fed)와 최종 금리에 대한 예측이 분분하며 1분기 채권은 큰 변동성을 겪었습니다. 이는 미 국채 수익률 곡선 역전 현상이 벌어졌다는 사실로도 드러납니다. 투자 등급(IG)채권은 상대적으로 물량이 적은 데다 투자자들의 매수세가 강화되며 1월과 2월 초에 강세로 시작하여 시장 평균 이상의 실적을 냈습니다.

그러나 이러한 실적은 오래가지 못했고 3월 초에 완전히 역전되었습니다. 은행권 유동성 우려가 3월 시장을 강타하며 채권 시장에는 투매 현상이 벌어졌고, 정상적인 시장 상황 대비 채권의 매수-매도 스프레드(Bid-Ask spread)는 2~3배까지 확대되었습니다. 위험 등급 자산에 대한 매도 물량이 쏟아지며, 시장 조성자들에 의해 자본이 급격하게 고갈되며 추가적인 투매를 촉발했고 채권은 바닥을 모색하는 듯 보였습니다. 채권 시장은 실리콘밸리뱅크(SVB)의 폐쇄와 크레디트 스위스의 구조조정 소식에 크게 출렁거리며 1분기를 마감했습니다. 투자등급 회사채로는 지속적으로 자금이 유입되며 금융, 에너지 및 기술을 중심으로 지난 몇 주 동안 국채 대비 스프레드는 20bp 가량 줄었습니다.

기타 핵심 사항:

- 후순위 채권의 신용 스프레드가 1년래 최대치로 벌어지는 등 신용 스프레드(회사채와 국고 채 간 금리차)는 여전히 확대된 상황입니다.

- 산업별로 급격한 신용 스프레드 변동이 35~85bp 범위에서 지속되었습니다.

- 한때 은행권 후순위 채권은 245근처로 최저치를 기록하는 등 실적이 계속 저조했습니다. 2023년 3월 31일 현재는 235입니다. 은행 유동성 위기 우려로 한때 신용 스프레드는 85bp 의 큰 변동폭을 보였습니다.

- 1분기 필수소비재 부문의 스프레드 범위와 변동성은 평균 140에서 조금 벗어난 32.3bp 로 가장 좁은 범위와 변동성을 보였습니다. 1분기 말 이 수치는 143였습니다.

- 1월에는 스프레드가 14bp 감소했지만 2월과 3월에는 역전이 발생하여 연초 대비 +5bp가 되었습니다.

- 투자 등급(IG)펀드로는 9주 연속 자금 순유입을 기록했습니다. 단기 펀드에서는 투자 등급 부문에서만 자금 유출이 발생했습니다.

외환

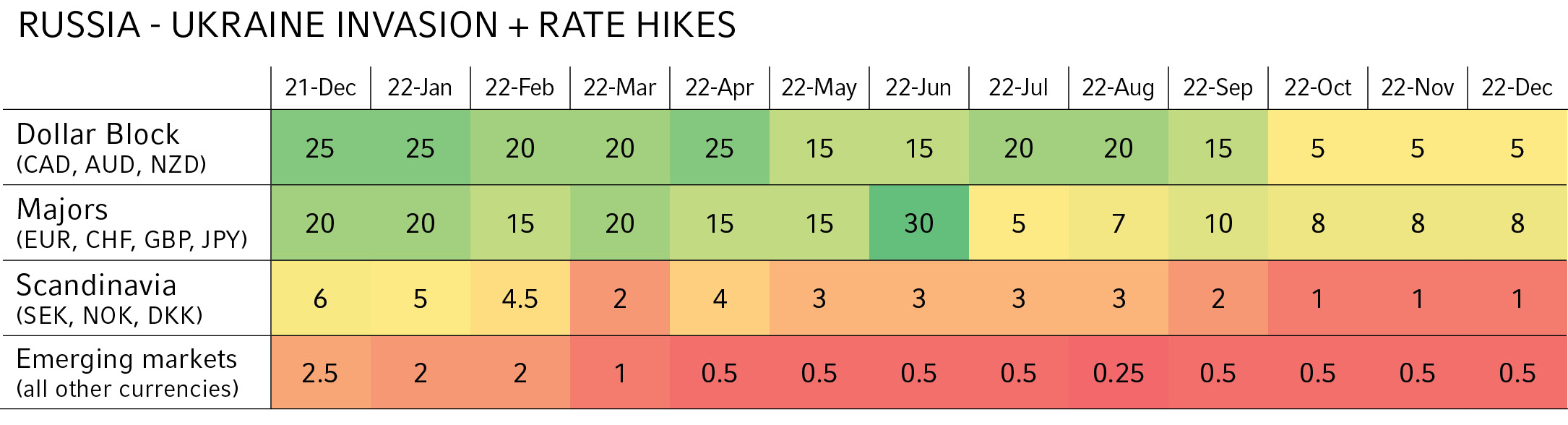

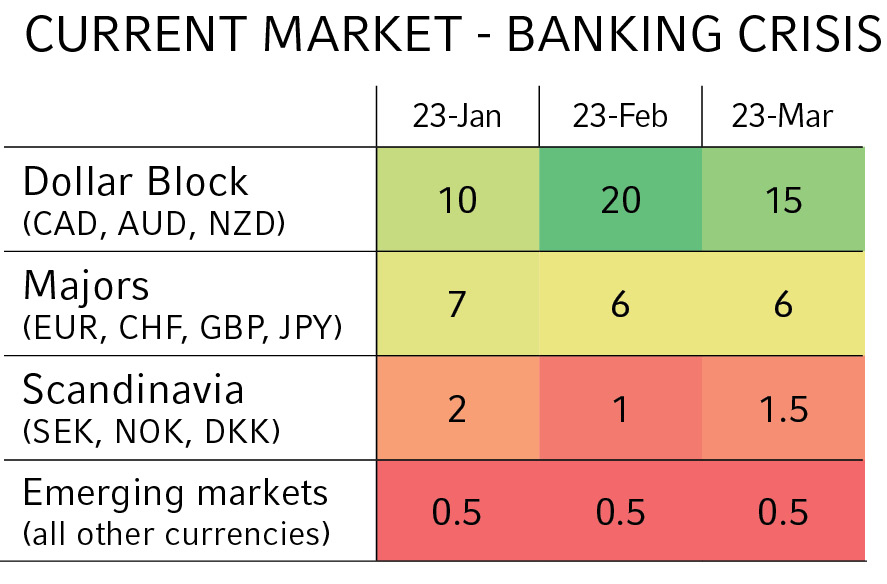

거시 경제 측면에서 지난 3년 동안 발생한 여러 대형 사건(코로나19 대유행, 러시아-우크라이나 전쟁, 각국 중앙은행의 금리 인상 조치—으로 인해 유동성에 시장의 많은 관심이 유동성에 쏠렸던 바 있습니다. 특히 1분기 후반에 은행 위기설이 돌면서 유동성 문제는 다시 수면 위로 떠올랐습니다.

- 이전의 상황과 비슷하게 은행 도산 우려로 불안감이 최고조에 달했을 때, 거래량 급증에도 불구하고 주요 통화 대부분의 유동성 상황은 나빴습니다. 핵심 요점: 스프레드는 정상 상황의 5~10 배까지 확대되었습니다.

- 일례로 2020년 3월 코로나19 대확산 초기 가장 유동성이 풍부한 통화 pair인 EUR/USD의 경우 1천만 유로의 소규모 통화pair가 거래(clear/unwind)되는 데 1시간 이상이 걸렸습니다.

- 이처럼 유동성이 최고조로 고갈된 시점에도 당사의 외환거래 데스크는 스프레드 비용을 0.5bp 미만으로 유지할 수 있었습니다.

- 이는 당사가 20년 이상 신뢰 관계를 맺어온 20개 이상의 주요 은행/브로커의 여러 전자 창구를 통해 거래를 이행할 수 있었던 데 따른 결과입니다. 이들 은행은 당사에 축소된 스프레드를 제시합니다. 당사의 낮은 스프레드 비용은 50개의 유동성 공급자의 장부를 활용하여 현재의 시장 스프레드를 검토할 수 있는 능력에서도 기인하며, 이는 당사가 이러한 불규칙하고 변동성이 큰 시장에서 어떻게 거래할 것인지와 관련해 경험과 데이터에 기반한 결정을 내리는 데 도움이 됩니다.

Colors represent levels of liquidity. Green is more liquid, and red is less liquid. Numbers, in USD millions, represent the amount traded in one clip. They are approximate figures only.

결론

지난 3월 은행 위기와 같이 대형 사건들은 투기를 부추기고 커다란 변동성을 야기합니다. 이런 상황은 위기에 따른 여파를 줄이고, 거래 비용을 낮추며, 보다 나은 거래 이행을 위해 다양한 형태의 유동성을 확보해야 할 필요성을 잘 보여줍니다.

Russell Investments의 트레이딩 데스크는 전 세계적으로 400여개 딜러사와 직접 거래할 수 있으므로 거래 비용과 시장 노출을 최소화하고 거래 이행을 개선할 수 있습니다. 또한 실시간 딜러 간 시장의 전자 거래, 시세 플랫폼 요청 및 비공개주문시장(dark pool)을 통합합니다. 따라서 전환 관리 및 이행 서비스를 이용하는 고객은 최악의 상황에서도 자연스레 유동성에 충분히 접근할 수 있습니다.

현재 최악의 은행권 위기 우려는 잠잠해진 것으로 보이지만, 35년 이상의 업계 경험으로 비추어 볼 때 변동성은 어느 때나 커질 수 있습니다. Russell Investments는 언제 닥칠지 모르는 다음 폭풍에 대비하여 미리 준비하는 것이 최선이라고 생각합니다. 이러한 대비책의 상당 부분은 트레이딩 업계의 최신 동향을 면밀히 관찰하고 대응하는 것을 의미합니다. 앞으로도 여러분께 분기별로 분석한 내용과 통찰력을 지속적으로 제공해드릴 수 있기를 기대합니다.