시장 집중도와 매그니피센트 7:앞으로의 향방은?

핵심 요약:

- 매그니피센트 7(마이크로소프트, 애플, 알파벳, 아마존, 엔비디아, 메타, 테슬라) 주가가 최근 몇 년간 상승 행진을 이어가고 있는 가운데, 이들 7대 기술주가 시장 상승분의 절반 이상을 차지할 만큼 2023년에도 증시 랠리에 일등 공신 역할을 했습니다.

- 현재 전체 시가총액에서 기술주 및 관련 섹터가 차지하는 비율은 40% 이상, 10대 기업이 차지하는 비율은 30% 이상으로 시장 집중도가 50여 년 만에 최고치에 육박하고 있습니다.

- 대형 기술 기업은 의심할 여지 없이 강력한 경쟁 우위를 점하고 있지만, 시가총액 기준 대형주 종목이 교체된다는 사실을 고려할 때 상대적인 관점에서 투자를 다각화해야 할 것임을 시사하고 있습니다.

증시를 살린 매그니피센트 7

젊은 투자자라면 오늘날의 매그니피센트 7이라는 명칭이 스티브 맥퀸(Steve McQueen)과 율 브린너(Yul Brynner)가 주연한 1960년 고전 서부 영화 '매그니피센트 7'에서 유래했다는 사실을 모를 수도 있습니다. 이 영화는 아키라 구로사와(Akira Kurosawa) 감독의 고전 영화 '7인의 사무라이(Seven Samurai)'를 리메이크한 영화입니다. 이 영화에서 가난한 마을의 농부들은 마을을 급습하여 그들이 힘들게 거둬들인 식량을 빼앗는 무법자들로부터 마을을 지키기 위해 악당 총잡이들을 고용합니다.

비슷한 맥락에서 투자자들은 최근 몇 년 동안 매력적인 장기 성장 전망뿐만 아니라 잠재적으로 인플레이션으로 인한 구매력 하락을 방어할 수 있다는 점 때문에 너도나도 매그니피센트 7 주식을 앞다투어 매수했습니다. 이러한 여러 장점 덕분에 상당 기간에 걸쳐 매그니피센트 7 주가는 큰 폭으로 상승했으며, 이러한 상승세는 2023년은 물론 2024년 현재까지 이어지고 있습니다.

2023년 Russell 1000 지수는 26.5%의 수익률을 기록했으며, 특히 기술(+56%) 및 통신 서비스(+54%) 섹터의 상승세가 두드러졌습니다.매그니피센트 7을 구성하는 7대 기술주의 평균 총 수익률은 무려 105%로 작년 한 해 동안 전체 지수 상승률에 62% 이상을 기여한 것으로 나타났습니다. 이러한 탁월한 성과 덕분에 매그니피센트 7 종목은 전체 Russell 1000 지수의 27%, 상위 10개 종목이 차지하는 비율은 31%에 달하는 등 수십년만에 전례 없는 수준의 시장집중도를 보여주고 있습니다.

오늘날의 시장 환경

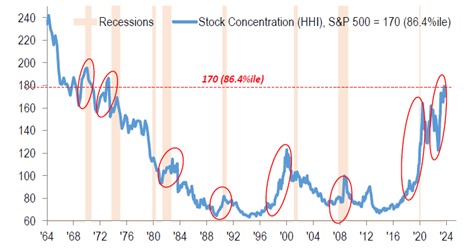

시장 점유율과 시장 집중도는 여러 방법으로 측정할 수 있습니다. 허핀달-허쉬만 지수(Herfindahl-Hirschman, HHI)는 가장 널리 사용되는 방법론 중 하나로, 산업 전체 규모 대비 개별 기업의 규모를 평가하여 시장 집중도 및 경쟁력을 측정하는 데 널리 사용됩니다.증시의 시장 점유율에도 동일한 방법론을 적용하여 개별 기업의 시가총액을 시장 전체 시가총액과 비교하여 시장 집중도를 측정할 수 있습니다.

아래는 HHI에 기반하여 지난 60년 동안 S&P 500의 상대적 집중도를 계산한 JP모건 차트입니다.시장 집중도가 크게 높아졌다는 사실은 2016년 이후 파란색 선이 급상승하는 그래프에서도 확인할 수 있습니다. 2022년 잠시 주춤했던 시장 집중도는 현재 2000년 IT 버블 붕괴 이전을 훨씬 뛰어넘는 수준이자 1970년대 초 ‘니프티 피프티(Nifty Fifty, 50개 우량주) 종목이 미국 주식시장을 지배하던 시기 이후 최고치입니다.

S&P 500 내 집중도

출처: JPMorgan, as at 31 January 2024

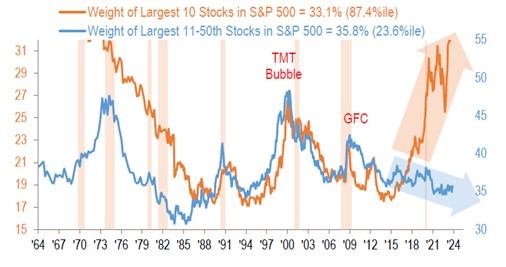

HHI는 전반적인 시장 집중도 추세를 나타내지만, 미국 증시의 시장 집중도 수준을 제대로 보여주지 못할 수 있습니다.아래는 S&P 500에서 시가총액 상위 10개 종목이 차지하는 비중과 11~50위 종목이 차지하는 비율을 비교한 차트입니다.역사적으로 이 두선은 시장에서 광범위한 테마가 전개됨에 따라같은 움직임을 보여왔습니다.그러나 아래에서 볼 수 있듯이 2016년 이후 두 그룹 간 격차가 크게 벌어지기 시작하여, 현재 시가총액 상위 10개 종목의 비중은 1970년대 이후 최고 수준에 근접한 반면 11~50위 종목의 비중은 평균 수준에 그치고 있습니다.

시가총액 기준 S&P 500 내 상위 종목의 상대적 비중

출처: JPMorgan, as at 31 January 2024

향후 전망은?

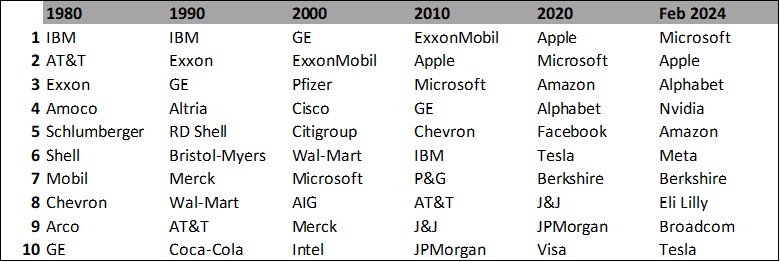

시장 전망은 당사의 투자 전략 팀에 맡기는 것이 최선이므로 앞으로의 향방을 예상하는 것은 이 글의 범위를 벗어납니다.다만, 과거 시장 집중도가 높았던 시기와 해당 시장의 대형주 집계 목록을 살펴보면 장기적으로 상대적 성과를 예측할 수 있습니다.아래 표는 1980년부터 현재까지 10년간 S&P 500 지수를 구성하는 대형주를 나열한 것입니다. 수십년에 걸쳐 순위를 지킨 기업(마이크로소프트, 엑손모빌)도 있는 반면, 일반적으로 상위 10대 기업 순위는 변화하기 마련입니다.

연도별 시가총액 기준 미국 대기업

출처: S&P, Russell Investments

현재 시가총액 상위 10대 기업 대부분을 차지하는 대형 기술 기업들은 의심할 여지 없이 상당한 경쟁 우위를 보유하고 있으며, 잠재적 경쟁자에 비해 강력한 진입 장벽을 구축하기 위해 부지런히 노력해 왔습니다. 하지만 시간의 흐름에 따른 적응과 변화는 경쟁이 치열한 시장의 본질이며, 특히 빠르게 진화하는 첨단 산업이라면 그러한 경향이 더욱 분명하게 드러납니다.

액티브 매니저들은 오랫동안 매그니피센트 7의 다양한 비즈니스 모델, 점진적인 자본 수익률, 상대적 밸류에이션을 구분해왔습니다.이전의 자본이 적게 드는 광고 중심 모델은 자본 집약도가 높은 AI 중심 모델로 바뀌고 있습니다.경쟁이 치열해지면서 소비재 중심 기업들의 수익률 성장세가 둔화되고 있습니다.AI 섹터의 잠재적 경쟁자들은 규제 당국의 견제를 피하기 위해 파트너십을 맺고 있습니다.

2023년 3분기 말 이후 매그니피센트 7 실적

출처: Bloomberg, Russell Investments, as at 9 February 2024

결론

2023년 대부분의 기간 동안 비슷한 움직임을 보였던 매그니피센트 7의 등락이 지난 4개월 동안 엇갈리기 시작하면서 시장은 이러한 변화에 주목하고 있습니다. 궁극적으로 매그니피센트 7 종목의 장기적 수익률은 개별 운용 모델의 기본 성과에 따라 결정될 것입니다.여기서 특정 기업에 대해 예측하지는 않지만, 액티브 매니저는 각 기업의 상대적 예상 수익률을 분석해 구분하고 그에 따라 포트폴리오 자산을 포지셔닝하게 될 것입니다.흔히 시장의 유일한 공짜 점심은 분산이라고 말합니다.영화 '매그니피센트 7'에서 7명의 총잡이 중 3명만이 마지막 전투에서 살아남았다는 사실을 기억한다면, 투자에 도움이 될 것입니다.