일본 증시, 버블 경제 붕괴 이후 최고치 기록

Executive summary:

- 일본 주식 벤치마크인 니케이 225지수는 2024년 들어 1989년 최고치 대비 상승하여 4월초 40000가까이 기록, 정점을 찍었습니다.

- 탄탄한 경제성장, 주식 투자 비과세, 기업 지배구조 개혁으로 인해 일본 주식은 사상 최고치를 기록하였습니다.

- 긍정적인 경기 흐름과 기업지배구조 개선으로 인해 여전히 추가 상승 여력이 남아 있다고 예상합니다.

지난달 일본에서는 닛케이225지수가 1989년 기록된 최고치를 경신하고 일본은행이 17년 만에 처음으로 금리를 인상하는 등 두 가지 중요한 일이 있었습니다. 일본 경제는 순항하는 중이며 기업 지배구조 개혁도 탄력을 받을 것으로 전망됩니다. 상당수 선진국 중앙은행이 하반기에 금리 인하에 나설 것으로 예상되는 만큼 일본은행의 추가 금리 인상 가능성은 제한적일 것으로 보입니다.

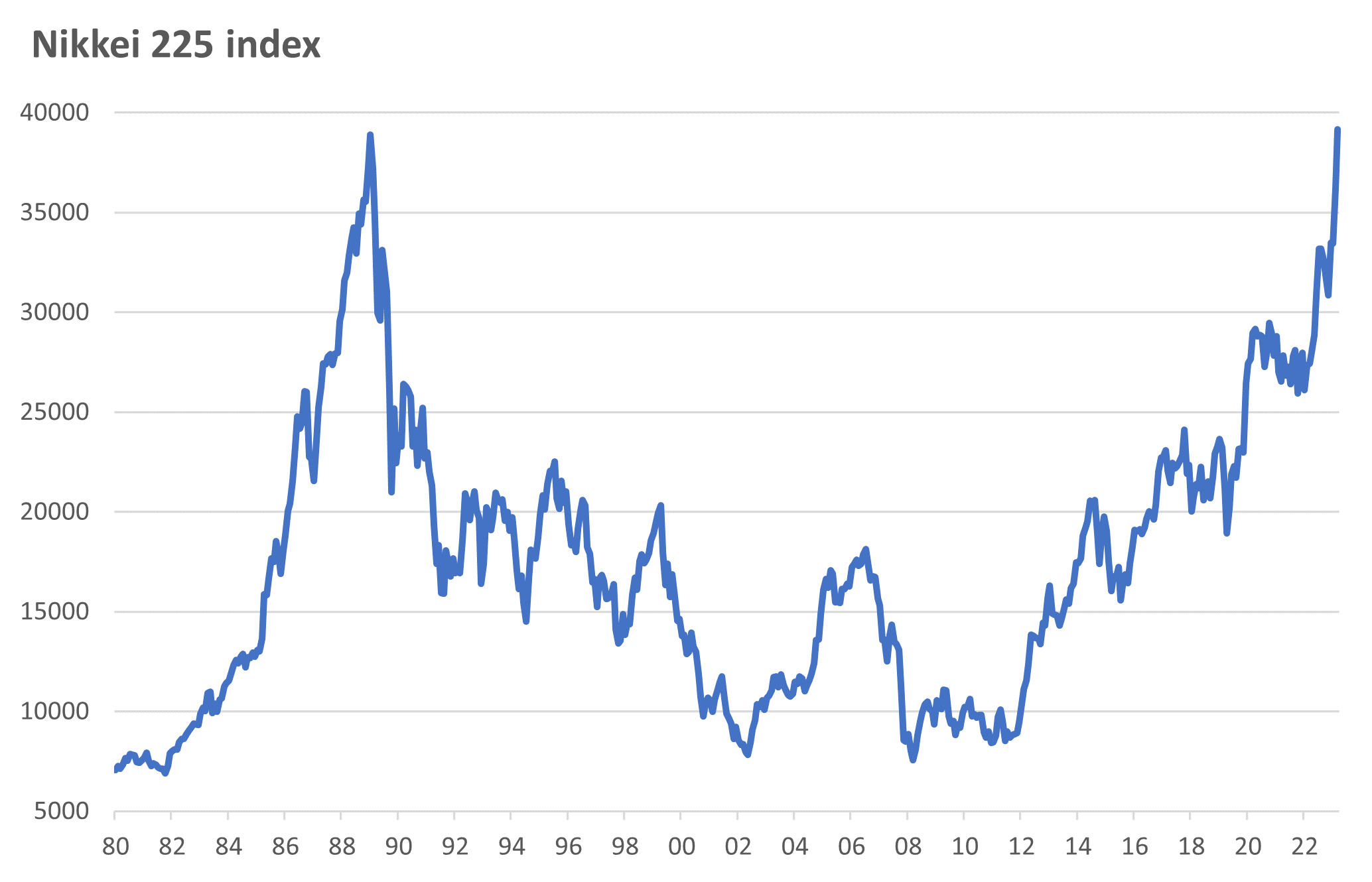

먼저 1989년으로 역사를 거슬러 올라가 보겠습니다. 이 해에 조지 H. W. 부시(George H. W. Bush) 미국 대통령이 취임했고, 미국 해안 경비 구조대 드라마 ‘베이워치(Baywatch)’와 심슨 가족이 TV를 통해 처음 방영되었으며, 일본의 골프 클럽 회원수은 한 해 동안만 약 190% 급증했습니다.[1]

일본 증시는 1982년 9월부터 1989년 말까지 무려 465% 급등하며 매우 높은 수익률을 기록하고 있었습니다. 일본 은행들이 경쟁적으로 대출에 나서며 주식과 부동산 등 자산 가격 전반에 거품이 끼던 상황이었습니다. 그러다 1989년 말 일본은행이 금리를 급격히 인상했고, 이는 자산 가격 급락(증시 포함)과 '잃어버린 20년’이란 표현이 등장할 만큼 만성적인 경제 부진으로 이어졌습니다.

(Click image to enlarge)

출처: LSEG Datastream, 2024년 3월 20일

이제 시계를 돌려, 최근 일본 증시가 강세를 보이는 배경으로는. 세 가지 요인을 꼽을 수 있습니다. 첫째, 탄탄한 경제 여건과 인플레이션 기대감의 회복입니다. 둘째, 개인들의 납입 한도와 비과세 한도를 대폭 늘린 신(新) 개인저축계좌(NISA)입니다.마지막으로 기업 지배 구조 개혁이 결실을 맺기 시작했다는 조짐입니다.

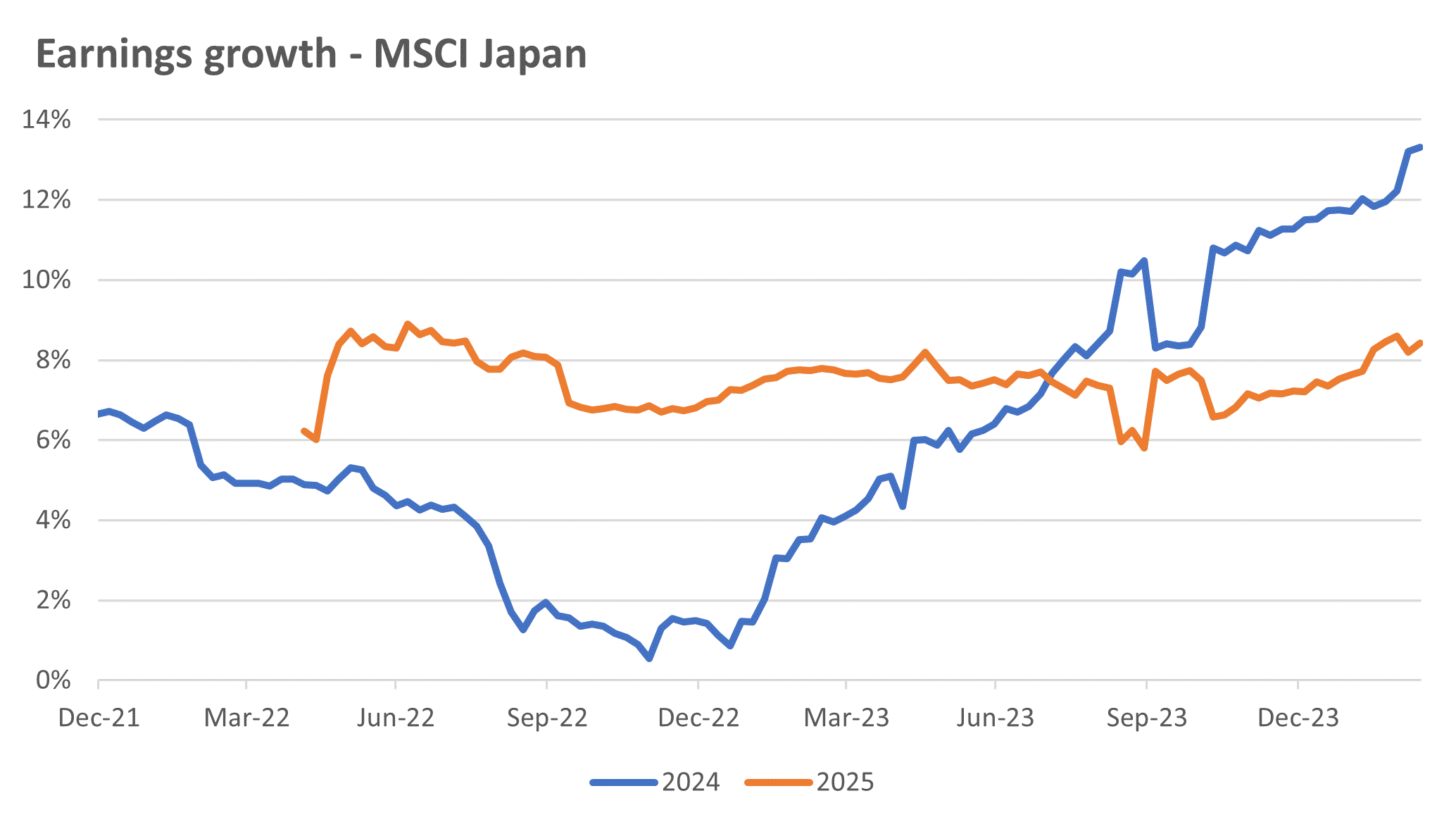

일본 경제부터 시작하여 이제 수익 개선으로 그 성과가 가시화되고 있는 것입니다. 일본은 작년에 이어 올해도 추세 이상의 성장을 지속할 것으로 전망됩니다 (일본의 추세 성장률은 다른 선진국 시장보다 낮다는 점에 유의해야 합니다.)최근 봄철 '슌토' 임금 협상에서 올해 임금 성장률이 가속화된 점은 일본은행이 단기 정책 금리(당좌예금 정책잔고 금리)를 -0.1%에서 0~0.1%로 인상하는 촉매제가 되었습니다.아래 차트에 따르면 애널리스트들은 2025년 3월 마감되는 회계연도에 MSCI 일본 지수 성장률을 8%로 예상하고 있으며(아래 차트 참조), 현 상황을 고려할 때 이는 달성 가능할 것으로 판단됩니다.한 가지 리스크는 선진국 경제가 의미 있는 수준으로 둔화될 경우, 엔화가 강세를 보일 수 있다는 점입니다.

(Click image to enlarge)

출처: LSEG Datastream, 2024년 3월 20일 3월 마감되는 회계연도 기준 수익 증가율

일본 개인저축계좌(NISA)는 일본 개인에게 주식이나 뮤추얼 펀드에 비과세로 투자할 수 있는 기회를 제공하는데, 이번 개편을 통해 연간 납입 한도가 두 배로 늘어났습니다.

이제 일본 기업 지배 구조로 넘어가 보겠습니다. 과거 일본 기업들의 부진한 성적(예: 일본 주요 기업 간 상호 지분 비율이 높은 경향이 있음)을 고려할 때 기업 지배 구조 개선 가능성에 대한 시장의 기대감은 컸습니다. 최근 도쿄증권거래소는 장부가 이하로 주가가 거래되는 상장사 명단을 공개하고 이들을 대상으로 자본수익성과 성장성을 높이기 위한 개선 방침과 구체적인 이행 목표를 공개하도록 요구하는 등 기업가치 제고를 위한 개혁을 추진했습니다.

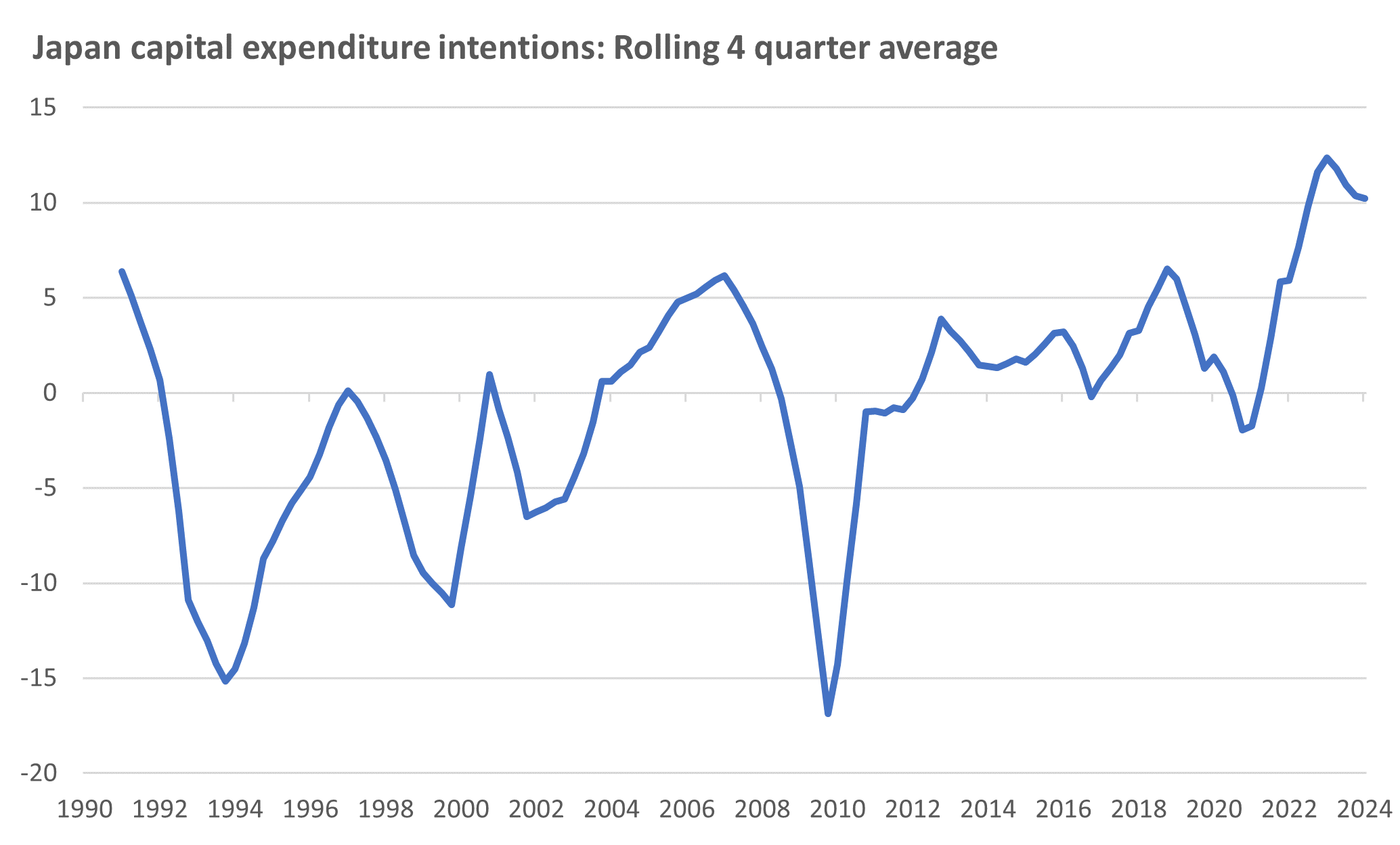

이러한 기업 지배 구조에 대한 관심과 인플레이션 반등으로 인해 아래 차트에서 볼 수 있듯이 일본 기업들의 자본 지출 의향이 증가하고 있습니다.특히 일본의 인구 구조 악화(생산성 유지를 위한 기술 발전의 필요성 증가)라는 장기적인 역학 관계를 고려할 때 이러한 추세는 계속될 것으로 예상됩니다.

(Click image to enlarge)

출처: 일본은행, LSEG Datastream, 3 April 2024

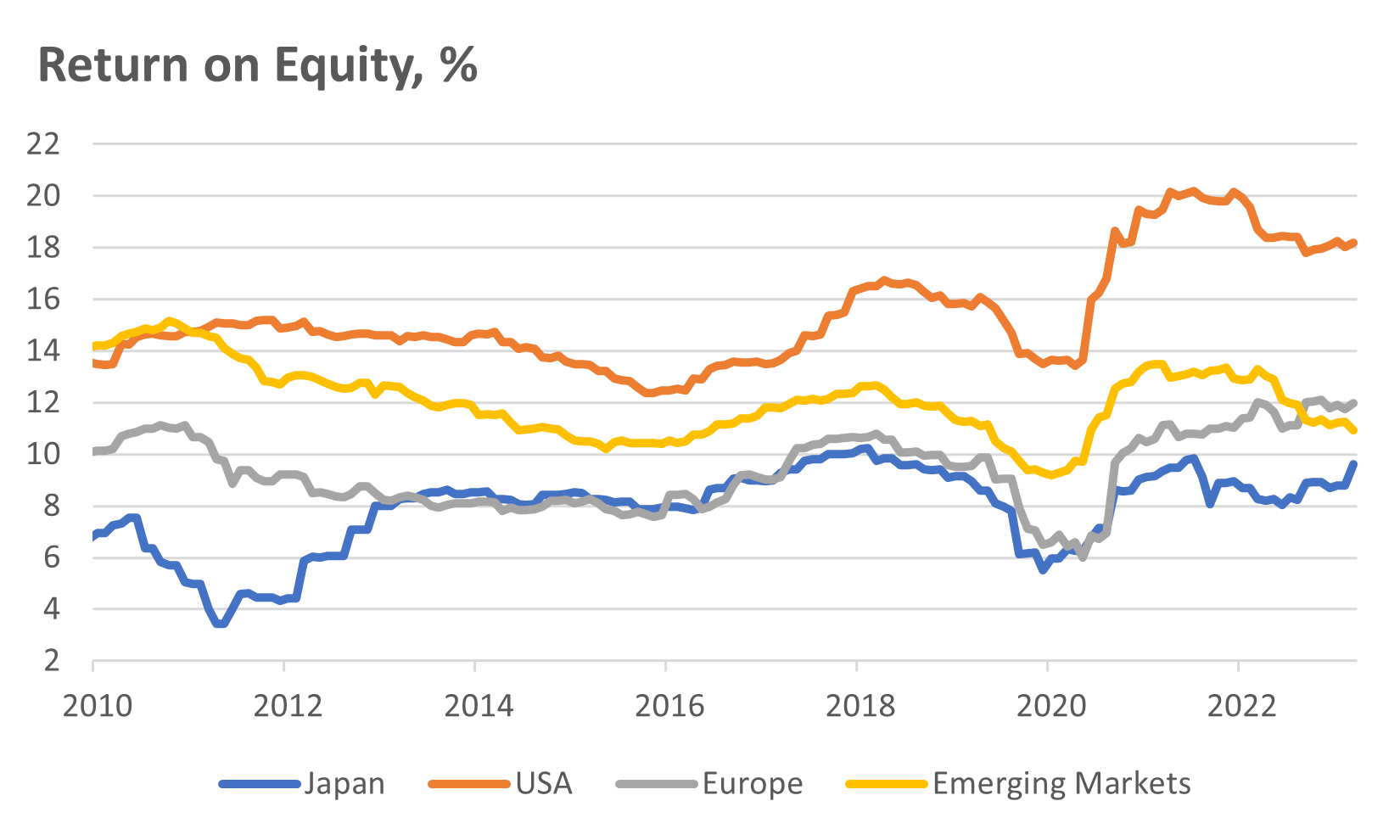

아래 차트를 보면 자기자본 이익률(ROE)이 개선되고 있음을 시사하는 초기 징후를 확인할 수 있습니다.처음에는 몇몇 기업들을 중심으로 자사주 매입을 통한 주식 가치 제고 움직임이 나타났습니다. 하지만, 이러한 노력은 점차 기업 인수합병 활동이 늘어나는 등 주주에게 더 큰 수익을 제공하기 위한 실질적인 조치로 확대되었습니다.

(Click image to enlarge)

출처: LSEG Datastream, 2024년 2월 29일

일본 경제의 경기 순환적 배경은 괜찮아 보이지만, 다양한 밸류에이션 모델에 따르면 현재 일련의 호재가 이미 상당 부분 가격에 반영된 것으로 보입니다.일본 채권 대비 주식 프리미엄(증시 기대수익률과 국채 금리 사이의 격차)은 상당히 타이트해진 것으로 추정됩니다. 밸류에이션을 살펴보는 또 다른 방법은 장기적인 성장 전망에 따라 수익 배수를 정규화하는 주가-수익 성장 모델을 사용하는 것입니다.이를 통해 현재 일본 주식이 미국 주식과 비슷한 맥락에서 가격이 책정되어 있음을 볼 수 있습니다.

마지막으로 (당사의 CVS - 사이클, 가치, 센티먼트, 투자 의사 결정 프로세스의 마지막 축인) 센티먼트를 보면, 최근 랠리에도 불구하고 시장이 과매수되었다는 극적인 징후는 감지할 수 없습니다.이는 시장 심리가 낙관적이긴 하나 극도의 낙관론(euphoria)에는 도달하지 않은 미국 증시 상황과 비슷합니다.

전반적으로 일본 증시는 긍정적인 경기 순환적 요인과 기업 지배 구조 개선에 힘입어 아직 상승 여력이 남아 있지만, 밸류에이션이 높아 호재가 이미 상당히 반영된 상태입니다.일본 엔화가 상승할 경우, 연말 기업 실적과 증시에 역풍으로 작용할 수 있습니다.투자 심리의 경우, 아직 극도의 낙관론 수준은 아니지만 향후 몇 달 동안 지켜봐야 할 주요 관전 포인트인 것은 사실입니다.