사모 부동산 매수 기회 왔나?

사모 부동산에서 액티브 운용이 왜 중요할까.

당사는 사모 부동산이 시장 사이클의 막바지에 이르렀으며, 일부 투자자에게는 지금이 매력적인 매수 기회가 될 수 있다고 생각합니다. 그 이유는 다음과 같습니다.

- 사모 부동산 투자의 잠재적 이점으로는 분산투자, 경쟁력 있는 수익률, 상대적으로 낮은 변동성, 소득 창출 능력 등을 들 수 있습니다.

- 현재 사모 부동산은 시장 사이클의 바닥에 근접해 있으며, 일부 투자자에게는 잠재적으로 매력적인 매수 기회가 될 수 있다고 생각합니다.

- 특히, 산업용 부동산, 아파트 및 공유 창고(self-storage), 헬스케어 등의 특수 부문을 포함한 일부 사모 부동산 부문의 견조한 성장 추세가 적절한 액티브 운용 접근방식과 결합될 경우, 잠재적으로 시장 대비 우수한 성과를 달성할 수 있다고 생각합니다.

사모 부동산 부문과 관련해 미국 상업용 오피스 부문을 언급하면 많은 투자자들이 겁을 먹습니다.오피스 부문에 대한 우려로 일부 투자자들이 투자를 꺼릴 수 있지만 전반적인 큰 그림을 볼 필요가 있을 것입니다.특히 사모 부동산이 시장 사이클의 막바지에 이르렀고 상당한 투자 기회가 있다는 결론을 내릴 수 있는 때라면 더욱 그렇습니다.

당사는 지금이 시장 사이클의 어느 단계이든 사모 부동산이 담당할 역할이 있다고 생각합니다.아래에서는 포트폴리오에 사모 부동산을 편입할 경우 기대되는 잠재적 이점에 대해 살펴보겠습니다.

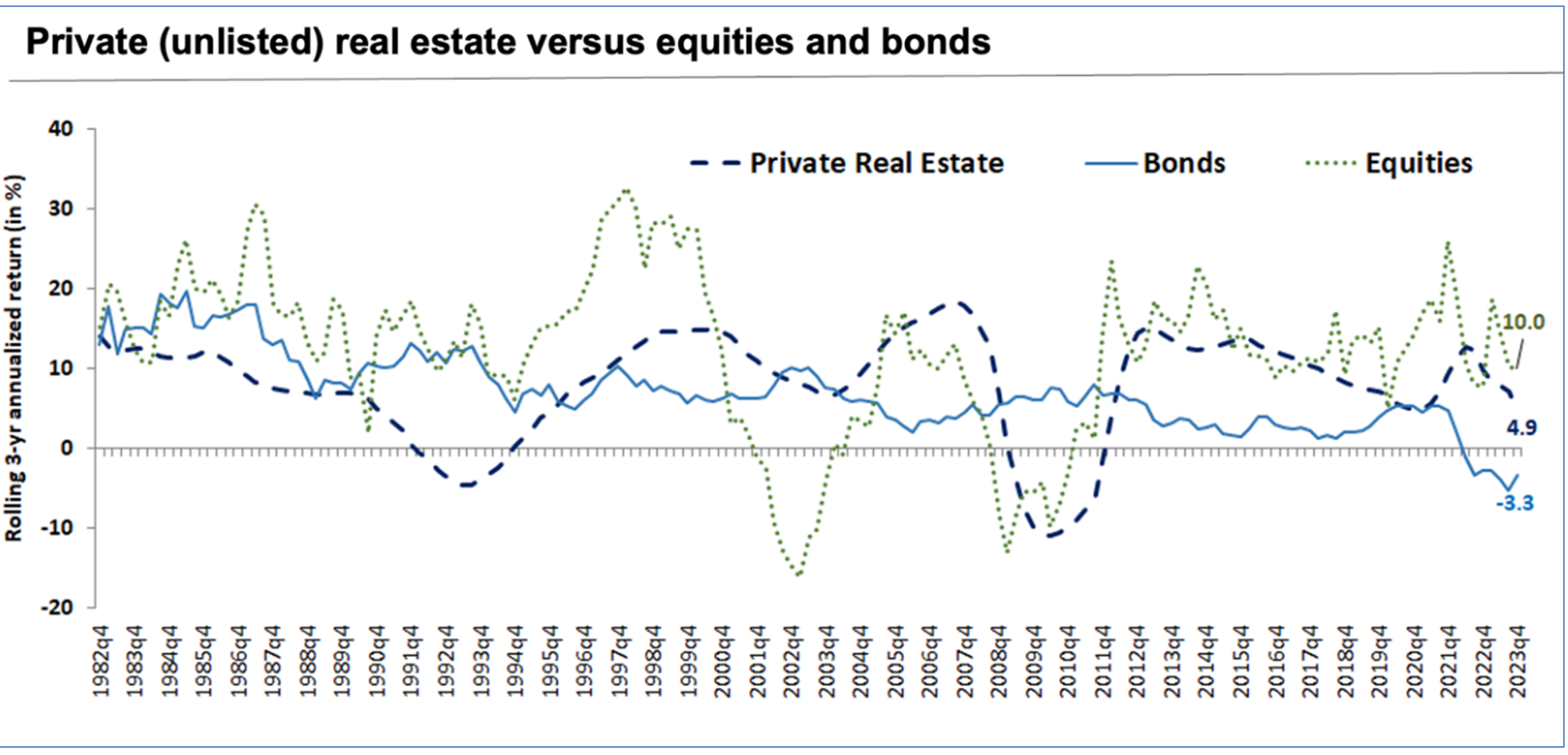

- 분산화 - 분산화는 지속적으로 사모 부동산을 편입해야 하는 근본적인 이유입니다. 부동산 부문 내 부동산 유형이 더욱 다양해지면서 그 어느 때보다 다각화의 중요성이 커지고 있는데, 이에 대해서는 나중에 좀 더 자세히 설명하겠습니다. 또한, 사모 부동산은 주식이나 채권과 달리 경기와 시차를 두고 움직이는 경향이 있습니다.

- 경쟁력 있는 수익률 – 사모 부동산 수익률은 주식과 채권 수익률 사이에 해당하는 경향이 있습니다. 지난 25년 동안 사모 부동산의 연평균 수익률은 7~9% 대에서 형성되었습니다.(출처: Russell Investments, 부동산은 총 수익률을 사용하여 NFI-ODCE 가치 가중 지수로 측정).

- 상대적으로 낮은 변동성 – 사모 코어 부동산에 대한 분기별 감정평가 절차는 변동성을 줄여줍니다. 그에 따라 적어도 지난 20년 동안 사모 부동산의 변동성은 주식과 채권 중간 정도 수준에서 안정화되었습니다. 수익률은 주로 소득 및 소득 증가에 따른 자본 가치 상승으로 구성됩니다.또한 사모 코어 부동산(core private real estate 다수의 임차인이 각 부분을 임차하는 완전 임대형 ‘멀티 테넌트’ 부동산으로 정의)의 레버리지 수준은 평균 미국 부동산투자신탁(REIT)보다 낮은 경향이 있습니다.

- 소득 창출 능력 – 사모 부동산의 계약상 임대 의무—공간을 비우더라도 임차인이 임대료를 지불하도록 하는 구속력 있는 계약은 수익률을 안정화하는 데 도움이 됩니다.

(Click image to enlarge)

출처: Russell Investments.

현재 사모 부동산은 좋은 투자처인가?

최근 부동산 시장이 어려움을 겪고 있다는 사실은 공공연하게 알려져 있습니다. 그린스트리트 어드바이저(GreenStreet Advisors)에 따르면 지난 6분기 동안 사모 부동산 부문은 20% 하락했습니다. 하지만 일반적인 부동산 수익성 평가 지표로 사용되는 순영업소득(Net Operating Income, NOI)을 살펴보면 상황이 좀 달라지는데,동일 기간인 지난 6분기 동안 NOI는 크게 증가하여 총 수익률을 유지하는 데 도움이 되고 있기 때문입니다.

(Click image to enlarge)

출처: NCREIF 부동산 지수 동향 보고서, PGIM 및 Russell Investments

상장 부동산 시장에서도 부동산 부문에 대한 또 다른 긍정적인 지표를 찾을 수 있습니다.사모 부동산은 상장 리츠를 1년 정도 간격을 두고 뒤따라가는 경향이 있습니다. 리츠 주가가 회복세로 돌아선 사실은 민간 부동산도 회복될 것이라는 강력한 신호가 됩니다.(또 다른 긍정적인 점도 언급할 가치가 있습니다. 사모 부동산은 보통 리츠를 시차를 두고 뒤따라가기 때문에 이론적으로는 어느 정도의 예측 가능성이 내재되어 있습니다.)

물론 앞으로 몇 분기 동안 소폭 추가적인 상각이 있을 것으로 예상됩니다.그러나 시장의 변동 시점을 정확하게 맞추기란 매우 어렵기에, 많은 현명한 투자자들은 시장 바닥을 맞추기보다는 저점 매수(buy the trough)하는 방법을 선택합니다.당사는 현재 사모 부동산이 지금 바로 그 저점을 지나고 있으며,일부 투자자에게는 지금이 투자 적기일 수 있다고 생각합니다.

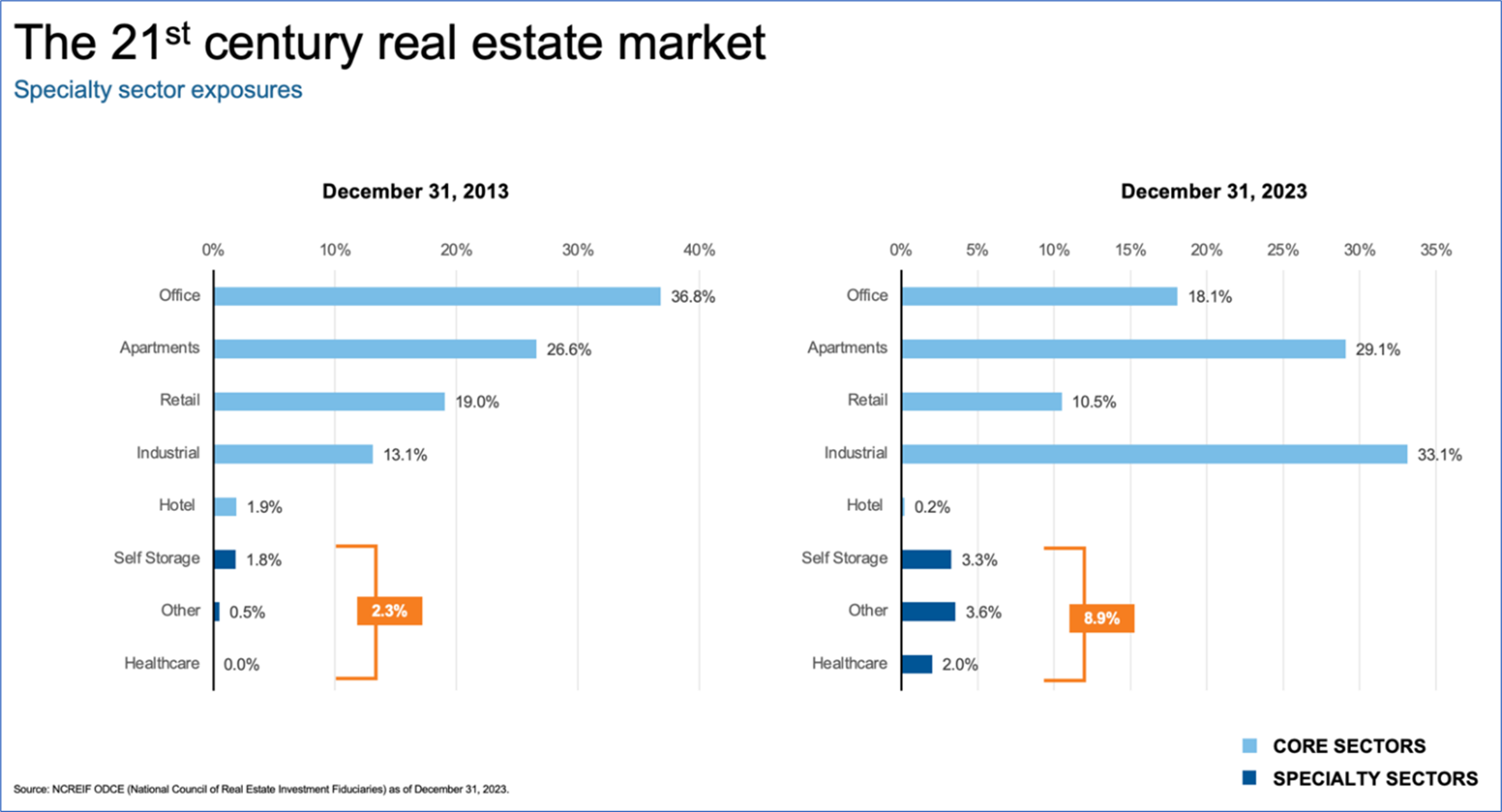

확장된 투자 기회

사모 부동산을 낙관적으로 보는 또 다른 주요 요인은 사모 부동산 부문 자체가 확장되어 더 다양해지고 하위 부문별 특정 수익 창출이 가능해졌다는 점입니다.일례로 오피스 부문은 2013년 전체 자산의 36.8%라는 압도적인 비중을 자랑했지만,2023년에는 산업용 부동산과 아파트에 밀리며 3위를 차지했습니다.오피스 공실률에 대한 우려가 여전히 모든 언론 헤드라인을 장식하고 있지만, 오피스 부문 자체는 더 이상 사모 부동산의 핵심을 차지하고 있지 않습니다.

관심을 끄는 또 다른 하위 부문 트렌드는 공유 창고 및 헬스케어와 같은 특수 부문의 성장세입니다. 전체 자산에서 공유 창고, 헬스케어 등의 하위 부문이 차지하는 비율은 2013년 2.3%에 불과했지만, 2023년에는 이 비율이 9%에 육박할 것으로 예상됩니다.

(Click image to enlarge)

사모 부동산 부문에서 액티브 운용이 중요한 이유

당사는 많은 매니저와 펀드가 이러한 특수 부문에 충분한 관심을 기울이고 있지 않다고 생각합니다.하지만 특수 부문에 관심을 돌리는 사모펀드가 점차 늘어나고 있으며,해당 부문에 대한 비중을 확대한다면 지수를 능가하는 수익률을 거둘 수 있다고 생각합니다. 물론 이는 자산 운용이 투자자 가치 창출에 있어 어떤 역할을 하는지를 제대로 이해하는 적절한 매니저를 선택하는 데 달려 있습니다.

고객 및 잠재 고객과 대화해 보면, 많은 분들이 상대적으로 암울한 환경에서도 오피스 입주율(occupancy rate)이 약 90%에 달한다는 사실에 놀라워합니다. (출처: NCREIF 부동산 지수 동향 보고서)부정적인 측면은 오피스 점유율(utilization rate)이 50%에 불과하다는 점입니다. (출처: Kastle Systems) 즉 임대했지만 사용하지 않은 채 비워둔 공간이 상당하다는 의미입니다.결론적으로 등급이 낮은 자산을 많이 보유한 펀드와 매니저에게는 안 좋은 소식이지만, 매력적인 A급 공간을 전문으로 하는 매니저에게는 유리한 상황이 전개될 수 있습니다.이는 사모 부동산 부문에서 성공을 거두는 데 있어 액티브 운용이 중요한 또 다른 이유이기도 합니다.

오피스 부문 불확실성 vs. 상대적으로 확실한 수요와 공급

여기서 드는 자연스러운 질문은 공실 오피스 재고는 어떻게 될까 하는 것입니다.정직한 대답은 아직 아무도 모른다는 것입니다. 당사는 오피스 공실률에 대한 불확실성 때문에 너무 많은 투자자들이 사모 부동산 투자 자체를 기피하고 있다고 생각합니다.오피스가 부동산 시장에서 차지하는 비율은 18%에 불과하다는 점을 기억할 필요가 있을 것입니다.

오피스 부문의 상대적 비중을 고려할 때 근본적인 수급 상황에 따른 전체적인 그림은 상당히 긍정적입니다.부동산 부문 전체를 볼 때 2022년 미 연준이 긴축 정책에 돌입하면서 건설업은 사실상 낭떠러지로 떠밀렸습니다.

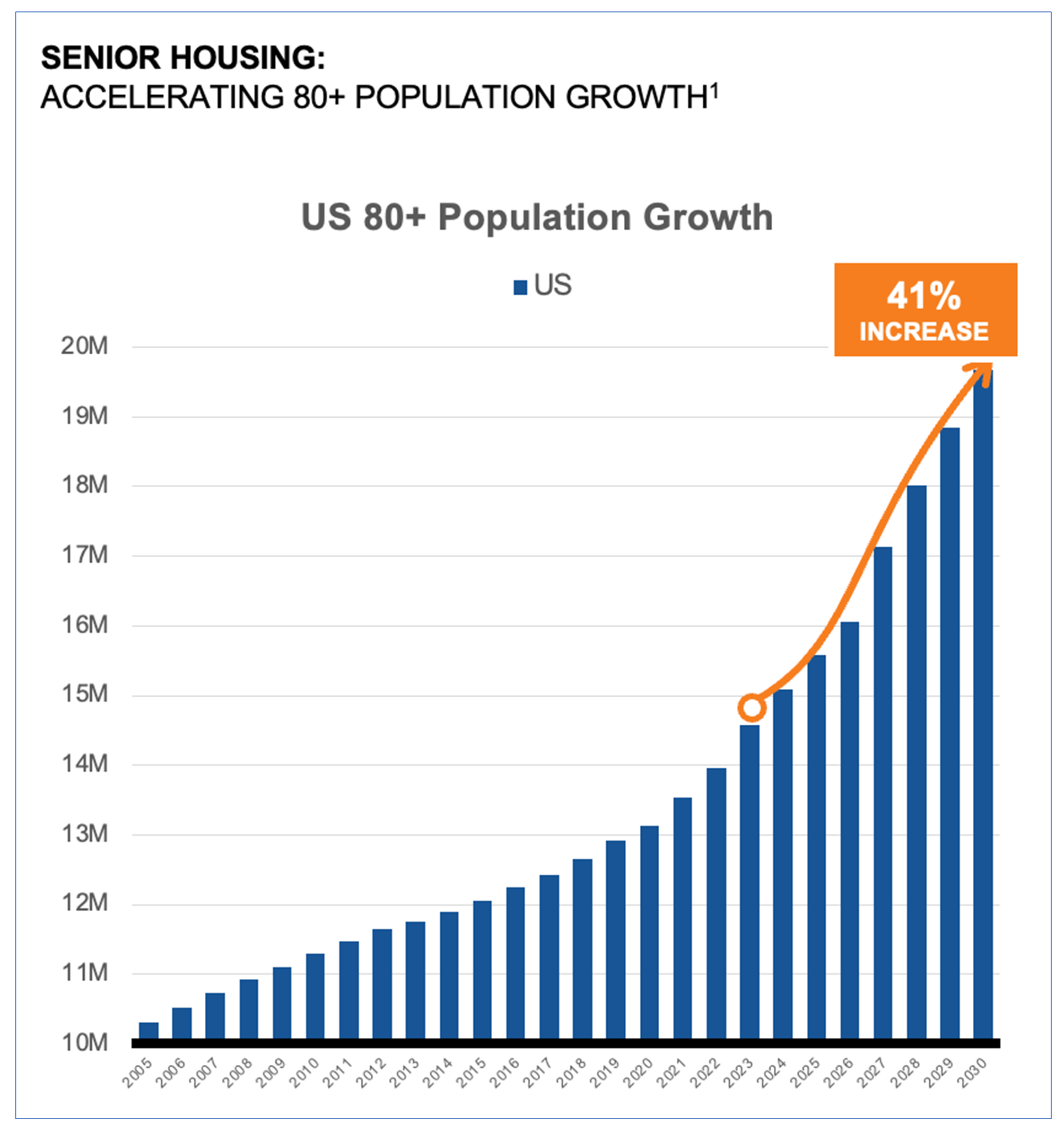

특히 실버 타운(senior housing) 부문에서 이러한 현상은 두드러졌습니다.

(Click image to enlarge)

출처: 미국 인구조사국

미국 인구조사국은 2023년에서 2030년 사이에 80세 이상 인구가 41% 증가할 것으로 예측하고 있습니다. 동시에, 집단 생활이 불가능해 보였던 코로나19 기간 동안 실버타운 착공은 감소했습니다.이제 코로나19 이후, 수요는 급증하고 공급은 부족해지면서 임대인이 임대료를 인상할 수 있는 여력이 생겼습니다.

기술 분야에서도 비슷한 상황이 벌어지고 있습니다. 데이터센터에는 산업 전반의 경제 디지털화를 지원하는 데 필요한 인프라가 포함되어 있습니다.인공 지능(AI) 기술 출시는 보다 광범위하게 향후 임대 수요를 창출하는 새로운 동력이 될 것입니다.퍼블릭 클라우드 컴퓨팅 기업과 AI는 데이터센터 임차 부문의 큰손으로 이들이 전체 임대 활동에서 차지하는 비중 점점 커지고 있습니다.공급 부족과 전력 제약으로 인해 공실률은 여전히 낮게 유지되고 있으며, 기존 재고를 보유한 임대인이 다시 한번 가격 결정권을 쥐고 있습니다.

결론

사모 부동산 투자에 관심을 가질 필요가 있다는 주장이 힘을 얻고 있습니다. 투자자들에게 정확한 시장 진입 시점을 맞추라고 권하는 것은 아니지만, 지금은 이번 부동산 시장 사이클이 종료되었거나 막바지에 이른 때라고 생각합니다. 또한, 부동산 하위 부문을 넓게 가져가는 것도 적절한 운용 매니저를 선정할 경우 추가적인 자산 분산화 기회를 제공합니다.지금은 환매에 나서기 보다는 적절한 지침 및 액티브 자산 운용 접근법을 통해 포트폴리오에서 사모 부동산 부문에 대한 비중을 늘릴 적절한 시기라고 생각합니다.