Faire éclater le mythe : comprendre les bulles de marché

Résumé :

- Il est important que les investisseurs fassent la distinction entre les bulles de marché et les cycles réguliers. Les cycles du marché sont déterminés par des facteurs économiques fondamentaux et constituent un aspect inhérent de la dynamique du marché. En revanche, une bulle de marché est marquée par des augmentations de prix non durables et non soutenues par des fondamentaux sous-jacents. Lorsque la bulle éclate, les prix s’effondrent, causant ainsi des pertes importantes, et souvent permanentes, pour les investisseurs.

- Si le prix d’une action est élevé et semble susceptible de chuter, cela ne signifie pas nécessairement qu’elle est dans une bulle. Elle peut simplement être dans l’une des étapes typiques d’un cycle de marché.

- Notre analyse actuelle du marché boursier américain suggère que, même s’il peut y avoir des poches de surévaluation, l’ensemble du marché ne présente pas les caractéristiques d’une bulle.

Introduction

Le terme « bulle » dans les marchés des actifs évoque des images d’une accumulation rapide de richesse, alimentant une manie autour d’un actif, suivie finalement de pertes financières importantes lorsque la bulle éclate. Ce phénomène fascine les investisseurs et les économistes depuis des décennies. Les experts financiers utilisent souvent le terme sur divers sujets (bulle du marché des actions, bulle de l’IA, bulle immobilière, bulle des frais de scolarité universitaires) au point où il semble que tout soit qualifié de bulle. Mais qu’est-ce exactement qu’une bulle de marché et comment les investisseurs peuvent-ils en reconnaître une?

Dans cet article, nous examinerons ce qui constitue une bulle de marché et les conditions actuelles du marché, afin de déterminer si nous sommes dans une. Je dirais que le terme de « bulle » est trop souvent utilisé et que celui du ballon pourrait être une meilleure analogie. Les investisseurs doivent reconnaître que le système économique peut gérer l’exubérance, à moins qu’elle n’atteigne un extrême, et que les marchés évoluent en cycles plutôt qu’en bulles constantes. Bien qu’aujourd’hui, il puisse y avoir des poches d’exubérance dans certaines parties du marché, dans l’ensemble, je crois que nous ne sommes pas dans une bulle du marché des actions.

Définition d’une bulle de marché

Le concept de bulle de marché est relativement nouveau, le terme ne s’étant répandu qu’au cours des dernières décennies. Robert Shiller, économiste et prix Nobel, a travaillé à définir et diagnostiquer les bulles. Dans son livre « Irrational Exuberance », M. Shiller compare le fait de repérer une bulle au diagnostic d’une maladie mentale, en utilisant une liste de vérification des symptômes. Voici quelques exemples:

- Augmentation marquée des prix: solide rendement à court terme.

- Surévaluation:les prix dépassent largement leurs normes historiques ou leur valeur fondamentale.

- Histoires populaires justifiant l’évolution du prix: récits captivants, comme la pensée « nouvelle ère ».

- Contes sur des bénéfices importants: promesses d’enrichissement rapide.

- Envie et regret parmi celles et ceux qui n’ont pas investi: peur de manquer (« FOMO »).

- Frénésie médiatique: grande attention, rappels constants de l’investissement.

Bien que cette liste de vérification fournisse un cadre utile, elle n’est pas infaillible. Reconnaître et agir sur les bulles en temps réel est très difficile. Par exemple, Alan Greenspan, ancien président de la Réserve fédérale américaine, a souligné dans un célèbre discours de 1996 que les prix des actifs étaient excessifs par rapport aux valeurs fondamentales, avertissant que le marché des actions était surévalué. Cependant, ce dernier a doublé au cours des deux années suivantes. Même si on croit qu’un marché est dans une bulle, cela ne signifie pas qu’il éclatera bientôt ou que les prix cesseront d’augmenter.

De plus, les actifs pourraient présenter des symptômes sans être de véritables bulles. C’est parce que les bulles doivent être distinguées des cycles de marché réguliers, qui sont des fluctuations naturelles caractérisées par des périodes d’expansion et de contraction. Bien que les marchés exagèrent souvent ces mouvements, les cycles sont déterminés par des facteurs économiques fondamentaux et constituent un aspect inhérent de la dynamique du marché. En revanche, une bulle est marquée par des augmentations de prix non durables et non soutenues par des fondamentaux sous-jacents. Lorsqu’elle éclate, les prix s’effondrent, causant des pertes importantes, et souvent permanentes, pour les investisseurs.

Considérez une bulle comme un investissement où les rendements prospectifs ne s’améliorent pas de manière significative après une baisse de prix parce que le principe d’investissement sous-jacent s’est effondré. Cela était évident lors de la bulle du point-com; malgré la chute de 90 % de certaines actions, les rendements futurs n’ont pas augmenté suffisamment pour susciter une reprise.

Comprendre si un actif est dans une bulle ou un cycle est important pour les décisions d’investissement. Les bulles doivent être évitées en raison du risque de perte permanente et généralisée du capital. D’autre part, les cycles font partie du comportement normal du marché; ils impliquent un besoin de patience et d’humilité pour obtenir des rendements à long terme. Si le prix d’un actif semble excessivement élevé et est susceptible de chuter, il peut ne pas s’agir d’une bulle mais juste d’un comportement typique du marché. Les excès se corrigeront, se rétabliront, et la vie continuera. Par conséquent, les véritables bulles de marché sont moins courantes que ce que les gens pourraient penser s’ils ne suivent que les nouvelles financières.

Un court commentaire sur l’analogie de la bulle

Bien que le terme de bulle soit couramment utilisé pour décrire ce phénomène, celui du ballon pourrait être une analogie plus précise. Les bulles suggèrent un système fragile en équilibre, où tout facteur externe mineur peut causer un éclatement soudain et irréparable. En revanche, la métaphore des ballons reconnaît que les marchés peuvent être surgonflés, mais aussi avoir la capacité de se dégonfler et de se stabiliser. Le système est dynamique, tout comme la façon dont les marchés évoluent à travers les cycles.

Cette analogie souligne également que le système économique peut gérer l’exubérance, jusqu’à un certain point. La fragilité survient lorsque des quantités extrêmes d’air (des investissements et spéculations excessifs) exercent une pression insoutenable sur le système. Ce ne sont pas les facteurs externes qui causent l’éclatement, mais plutôt la petite quantité d’air supplémentaire qui fait pression sur le système jusqu’à son point de rupture.

Considérer le mécanisme comme un ballon aide également à expliquer pourquoi il est difficile de reconnaître et d’agir sur les bulles en temps réel. Personne ne connaît vraiment la limite du ballon, c’est-à-dire la quantité d’air qu’il peut contenir. La présence d’une certaine exubérance ne signifie donc pas qu’un accident est imminent. Le marché peut gérer un certain niveau de surinflation puis se dégonfler sans éclater.

Par conséquent, je suggère qu’il soit plus précis de considérer ce phénomène comme le gonflement d’un ballonnet plutôt que de le désigner comme une bulle.

Analyse du marché boursier américain actuel

Pour évaluer si le marché boursier américain actuel se trouve dans une bulle, examinons la liste de vérification des symptômes. Par souci de simplicité, je les ai regroupés en deux catégories principales : i) symptômes liés au marché et ii) symptômes psychologiques. La première catégorie est liée à des facteurs liés aux prix du marché, comme le rendement à court terme et la surévaluation, tandis que la deuxième concerne les récits du marché pouvant influencer le comportement et le sentiment des investisseurs.

Symptômes liés au marché

Le marché des actions américain a affiché un rendement solide, l’indice S&P 500 de référence affichant une augmentation d’environ 11 % depuis le début de l’année. Cependant, ces rendements élevés ne sont pas uniques aux États-Unis; le Japon et l’Europe ont également connu des gains et de nombreux marchés ont atteint des sommets historiques.

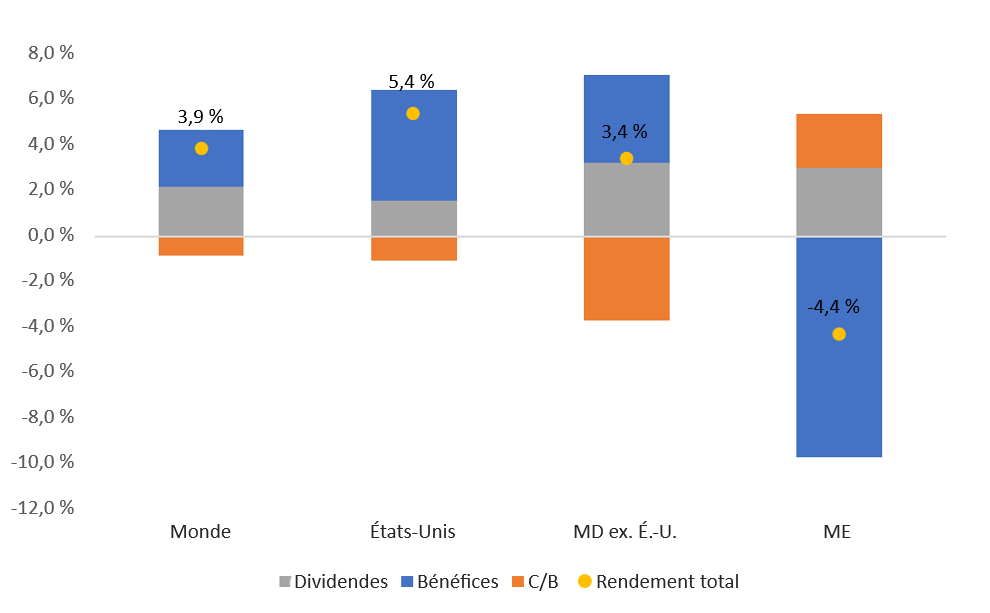

Lorsque nous examinons les valorisations, des mesures courantes telles que les ratios cours/bénéfice (C/B) suggèrent que le marché américain pourrait être surévalué. Le marché semble avoir fait l’objet de nombreuses bonnes nouvelles, créant des attentes élevées pour la croissance future. Bien que cela puisse indiquer une surévaluation, une véritable bulle se caractérise par une augmentation incessante et non durable des valorisations. Le marché américain est considéré comme coûteux depuis plusieurs années maintenant. Les rendements élevés du marché ont été principalement attribuables à la croissance des bénéfices plutôt qu’à de multiples expansions.

Figure 1: Décomposition du rendement du marché des actions depuis 2022 (annualisée)

Source : Bloomberg, MSCI

Source : Bloomberg, MSCI

Il est important de noter que les valorisations élevées sur les marchés boursiers américains ne sont pas uniformes dans tous les secteurs. La plupart du temps, ils ne le sont jamais. Des secteurs spécifiques, tels que les actions de l’IA ou de la technologie, peuvent sembler mous, mais le système global peut maintenir un certain niveau d’exubérance. Comme mentionné précédemment, un ballon peut contenir de l’air sans éclater. De même, les actifs qui atteignent un territoire surévalué et qui sont ensuite corrigés n’indiquent pas nécessairement une bulle. Cela fait partie du comportement habituel du marché.

Dans l’ensemble, les facteurs du marché n’indiquent pas l’existence d’une bulle au sein des actions américaines.

Symptômes psychologiques

Les récits sont de puissants moteurs du comportement humain. Dans les marchés financiers, des histoires expliquant pourquoi cette période est différente, l’observation de voisins devenant riches, une couverture médiatique étendue, la peur de manquer (« FOMO ») et des discussions fréquentes sur les investissements, même parmi ceux qui n’investissent généralement pas, contribuent tous à la pression psychologique d’agir. À des niveaux extrêmes, ces facteurs peuvent inciter les gens à prendre des risques considérables, comme investir dans l’épargne-vie ou contracter des dettes, sans tenir pleinement compte des inconvénients.

Une approche commune pour évaluer l’humeur ou le ton général du marché est d’examiner l’indice de volatilité (VIX), également connu sous le nom d’indice de la peur, qui mesure les attentes du marché en matière de volatilité à court terme. D’autres indicateurs de sentiment communs sont les sondages sur la confiance des investisseurs, tels que le sondage sur le sentiment de l’American Association of Individual Investors (AAII) et le ratio d’options de vente, qui compare le volume d’options de vente pour choisir des options afin d’évaluer le sentiment des investisseurs.

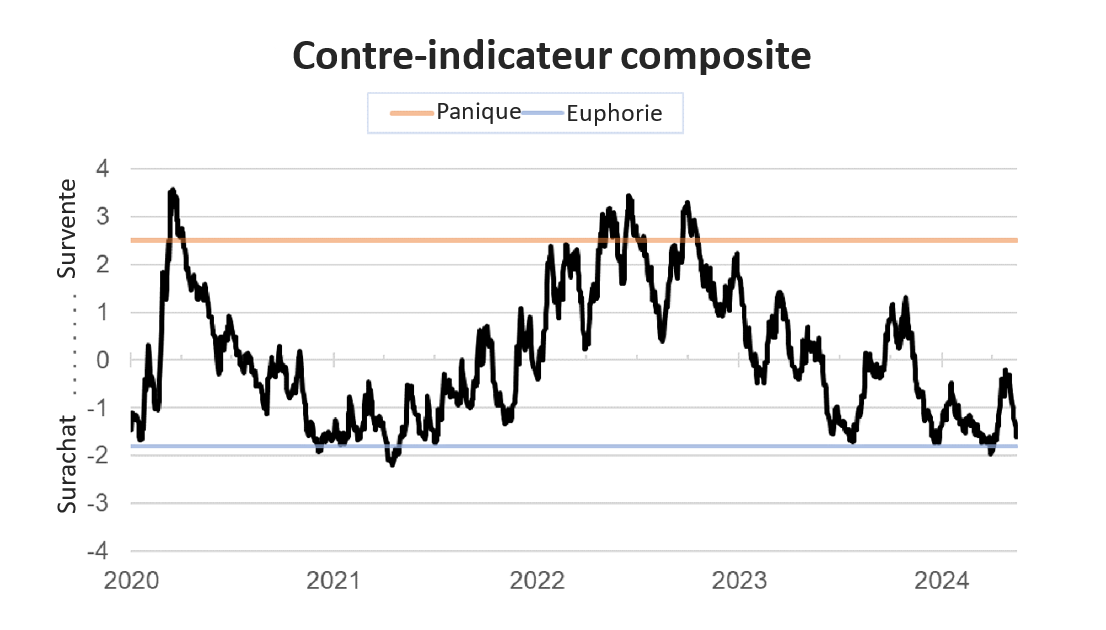

Notre indicateur de contrepartie composé américain est une mesure exclusive du sentiment des investisseurs en actions. Il cherche à extraire les tendances communes entre un mélange d’indicateurs techniques, de positionnement et d’autres basés sur les sondages. Les valeurs positives de l’indicateur sous-entendent que le marché affiche des signes de survente, tandis que les valeurs négatives insinuent un surachat. Nous présentons l’indicateur comme le nombre d’écarts-types par rapport à un score neutre. À l’heure actuelle, cet indicateur montre que le marché américain affiche un certain niveau exagéré d’optimisme, mais cela n’atteint pas un niveau d’euphorie.

Figure 2: Contre-indicateur composite américain

Source : Investissements Russell

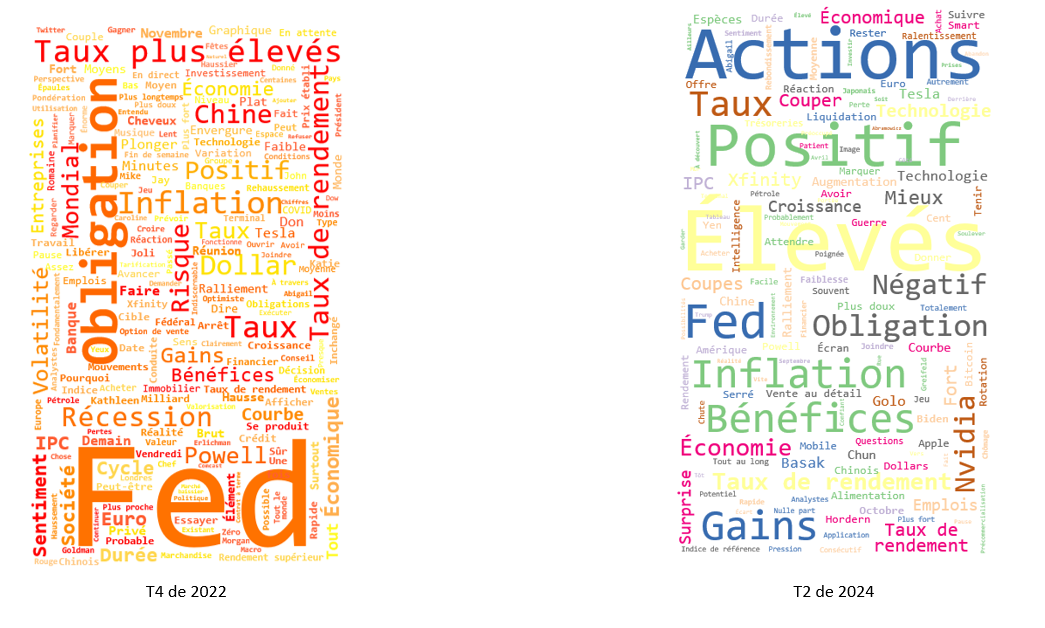

Grâce aux progrès du traitement du langage naturel, nous pouvons comprendre la psychologie du marché en analysant les articles de presse et les tendances de recherche. L’objectif est de suivre l’évolution des récits au fil du temps et de mesurer l’attention qu’ils reçoivent. Des outils comme Google Trends ou des modèles textuels peuvent fournir de précieux renseignements. Par exemple, la figure ci-dessous montre les mots utilisés lors des discussions sur le marché des actions américaines sur Bloomberg TV, au cours de ce trimestre et à la fin de l’année 2022. Il semble que le récit du marché ait évolué au fil du temps. À la fin de 2022, les actions du marché ont été principalement comprises sous l’angle des variations des rendements obligataires, de la politique de la Fed et des risques de récession. Aujourd’hui, l’accent a été mis sur les rapports sur les bénéfices, les marchés atteignant des sommets historiques et sur les potentielles baisses des taux.

Figure 3: Nuage de mots d’histoires relatives au marché des actions sur Bloomberg TV

(Cliquez sur l'image pour l'agrandir)

Source : Investissements Russell, Explorateur télévisuel GDELT

Il semble que les récits correspondant à la liste de vérification des symptômes de bulles sont manquants. Les médias ne négligent pas la situation fondamentale, mais ils ne font pas non plus preuve d’une excitation excessive envers le marché des actions. Cependant, si nous nous concentrons sur des sujets comme l’IA, nous pourrions observer une tendance différente.

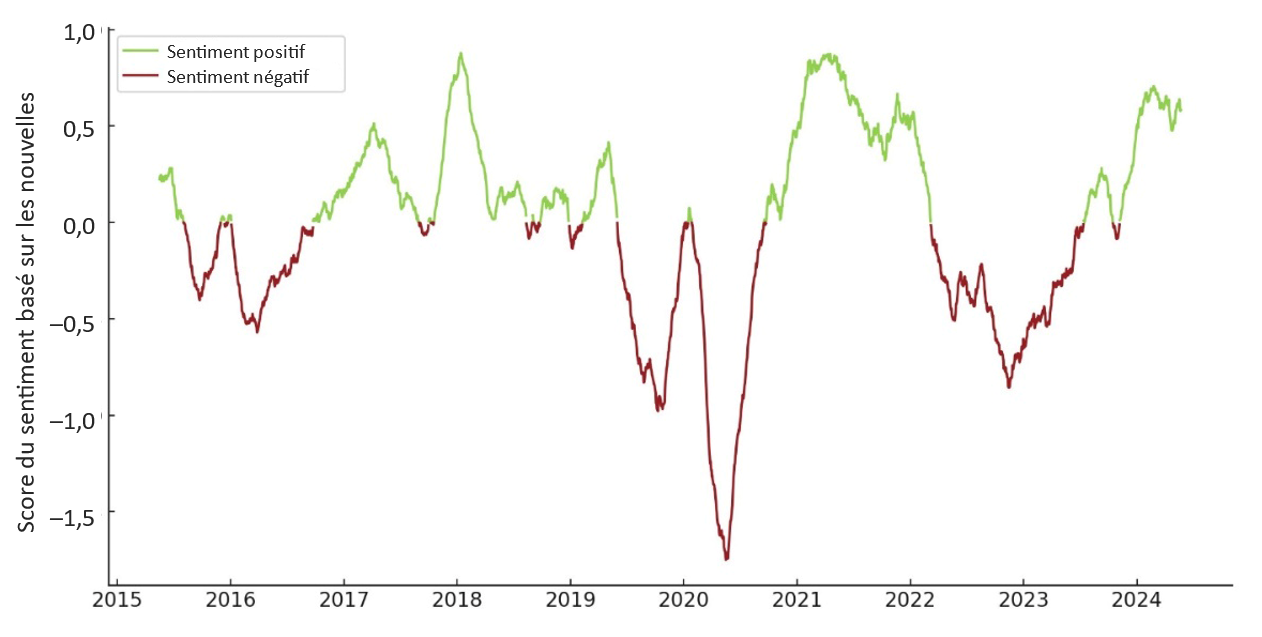

En plus des indicateurs basés sur le marché et les médias télévisés, les articles de presse peuvent également fournir des renseignements sur le sentiment du marché. Pour ce faire, il faut attribuer un score de sentiment basé sur la fréquence de l’emploi des mots « positifs » ou « négatifs » dans les articles. Bien que cette approche ne soit pas parfaite, son évolution au fil du temps peut fournir de précieux renseignements. La figure ci-dessous illustre le score du sentiment, dans les écarts-types par rapport au neutre, basé sur tous les articles de presse sur le marché des actions au cours des deux dernières années. Tout comme notre indicateur de contraste composé américain, l’analyse du sentiment des articles de presse montre de l’optimisme, mais pas d’euphorie.

Figure 4: Score du sentiment dans les nouvelles financières

Source : Investissements Russell, Graphique des connaissances mondiales GDELT

En résumé

En résumé, le terme de « bulle » est trop souvent utilisé sur les marchés financiers, ce qui entraîne de fausses idées sur le comportement habituel du marché. Alors que les bulles représentent des cas extrêmes d’augmentations de prix non durables et non soutenues par des fondamentaux, la plupart des mouvements du marché peuvent être mieux compris comme faisant partie de cycles du marché. L’analogie du ballon plutôt que celle de la bulle aide à illustrer la capacité des marchés à fonctionner avec une certaine exubérance et à se développer et se contracter sans défaillance catastrophique. Elle reconnaît également que les facteurs internes, et non les facteurs externes, causent un éclatement lorsque le système devient trop étiré.

Notre analyse actuelle du marché boursier américain suggère que, même s’il peut y avoir des poches de surévaluation, l’ensemble du marché ne présente pas les caractéristiques d’une bulle. Le rendement récent est principalement attribuable à la croissance fondamentale et les récits ne sont pas encore une force importante poussant les gens à prendre des risques considérables. Notre travail sur les indicateurs de sentiment suggère que les participants au marché affichent un certain niveau d’optimisme exagéré, mais ils n’indiquent pas d’euphorie généralisée.

Comprendre la distinction entre les bulles et les cycles normaux du marché est important pour les investisseurs. En reconnaissant les signes d’exubérance du marché et en s’appuyant sur des indicateurs de sentiment complets, les investisseurs peuvent ainsi prendre des décisions plus éclairées. Cette approche aide à relever les défis de l’investissement, à éviter le risque de pertes permanentes et à tirer parti des occasions présentées par les fluctuations régulières du marché.