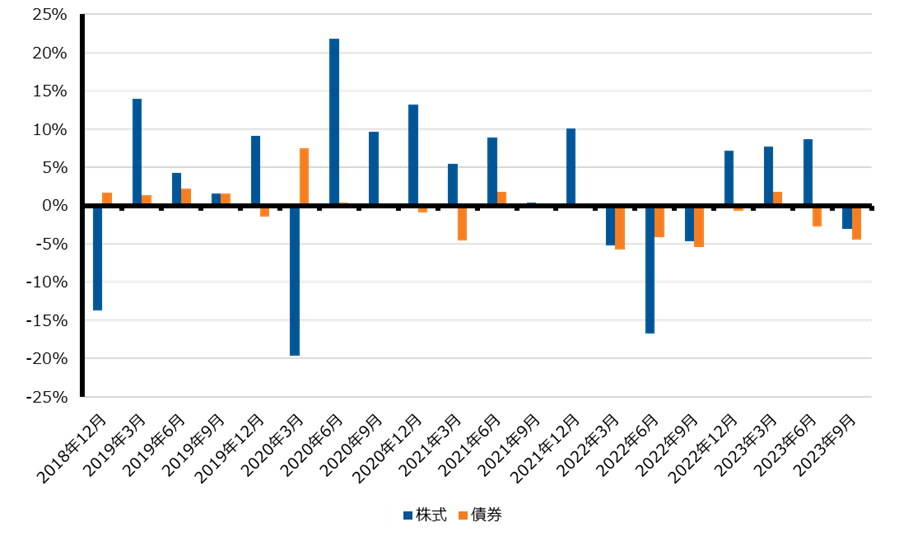

過去2年間の資本市場は、従前よりも高いインフレ率とそれに対処するための政策金利の引き上げが相まって金利が大幅に上昇し、債券のみならず幅広い資産の価格に負の影響を及ぼしている。2022年以降の株式・債券市場の推移を見ると金利上昇による債券価格の下落と同時に株価も下落しており、両資産は正相関の関係にあるようにも見える。

株式と債券の四半期リターン

データ出所:2019年1月~2023年9月の四半期データ

株式はMSCI USA指数(米ドル)、債券はFTSE米国債指数(円ヘッジ後)

このような推移は多くの投資家が資産運用にあたって前提としている株式と債券の低相関性に、疑念を起こさせた。今回の事象を理解するには、株式と債券(名目金利)を直接比較するのではなく、インフレという要素を考慮し、名目ではなく実質金利に焦点を当てる必要がある。以降ではフィッシャーにならって名目金利を実質金利と期待インフレ率に分解し、株式と債券のそれぞれに対する感応度を確認することで、株式と債券の相関関係について再整理していく。

まず株式と、金融政策の影響を受けやすい実質金利の関係を考えると、実質金利の上昇は株式バリュエーションの引き下げ効果や利上げがもたらす景気減速効果から、株式にマイナスの影響になることが想定される。

次に株式と、インフレ見通しの影響を受けやすい期待インフレ率の関係を考えると、需要増によるインフレが発生している時は株式にプラスの影響、逆に供給減によるインフレが発生している時は株式にマイナスの影響になることが想定される。インフレが発生する原因はその時々によって異なるため、インフレが株価に与える影響にはプラスとマイナスが混在するが、実際には需要増によって長期的に経済が成長することから、インフレが株式にとってプラスとなる、いわゆる良いインフレが多いと想定される。

債券(固定利付国債)と実質金利および期待インフレ率の関係は、その定義から、いずれも債券価格にマイナスの影響となることが想定される。また実質利回りに基づいて取引されるインフレ連動国債は、実質金利との間にマイナスの関係性があることが想定される。

こうした事前の想定の下、株式と債券の実質金利および期待インフレ率に対する感応度を分析した結果が下表である。

感応度とは、実質金利または期待インフレ率が1%上昇した際に、株式や債券の価格が何%上昇(マイナスの場合は下落)するのかを示す係数である。またt値とは、感応度の有意性を示す係数であり、概ね2以上(係数がマイナスの場合は-2以下)であれば有意な結果と言える。

株式・債券の実質金利・期待インフレ率の変化に対する価格感応度

株式と実質金利

感応度 | t値 | |

|---|---|---|

| 切片 | 0.02 | 2.15 |

| 株式リターン (1四半期前) | 0.04 | 0.36 |

| 実質金利 | 2.53 | 1.11 |

| 実質金利 (1四半期前) | -5.39 | -2.32 |

株式と期待インフレ率

感応度 | t値 | |

|---|---|---|

| 切片 | 0.02 | 2.69 |

| 株式リターン (1四半期前) | -0.07 | -0.73 |

| 期待インフレ率 | 13.80 | 6.72 |

| 期待インフレ率 (1四半期前) | 4.50 | 1.84 |

債券(国債)と実質金利

感応度 | t値 | |

|---|---|---|

| 切片 | 0.00 | 1.18 |

| 株式リターン (1四半期前) | -0.11 | -1.06 |

| 実質金利 | -5.17 | -10.30 |

| 実質金利 (1四半期前 | 0.38 | 0.55 |

債券(国債)と期待インフレ率

感応度 | t値 | |

|---|---|---|

切片 | 0.00 | 1.13 |

株式リターン | 0.28 | 2.71 |

期待インフレ率 | -4.97 | -8.36 |

期待インフレ率 | 0.36 | 0.50 |

インフレ連動国債と実質金利

感応度 | t値 | |

|---|---|---|

切片 | 0.00 | 3.84 |

株式リターン | 0.09 | 0.86 |

実質金利 | -6.56 | -24.86 |

実質金利 | -0.12 | -0.17 |

インフレ連動国債と期待インフレ率

感応度 | t値 | |

|---|---|---|

切片 | 0.00 | 1.64 |

株式リターン | 0.21 | 2.05 |

期待インフレ率 | 0.79 | 1.01 |

期待インフレ率 | -0.38 | -0.49 |

データ出所:1999年1月~2023年9月の四半期データ

株式はMSCI USA指数(米ドル)、債券はFTSE米国債指数(円ヘッジ後)、インフレ連動国債はBloomberg米国インフレ連動国債指数(円ヘッジ後)。名目金利は米国10年国債利回りを用い、実質金利は「名目金利-ブレイクイーブンインフレ率(10年)」と定義した

はじめに株式との感応度分析の結果は以下となる。

- 実質金利との関係において、同時期の実質金利の上昇は価格上昇に寄与するが、1四半期前の上昇は価格下落に寄与する

- 1四半期前の変化に対する感応度(価格下落)の方が大きく、また有意な結果である。さらに同時期の変化と1四半期前の変化に対する感応度を合計するとマイナス(価格下落に寄与)となる

- 期待インフレ率との関係において、同時期の期待インフレ率の上昇は有意に価格上昇に寄与する

これより景気が拡大過程にあり、利上げが実施され始めるも(もしくは利上げ観測が発生するも)期待インフレ率が上昇を続けている期間に株価は上昇を続けるが、一定期間を経ると利上げの効果から株価は下落に転じ、利上げ期を通じると株価下落に作用することがわかる。つまり利上げはタイムラグを伴うものの、株価にマイナスに作用するということである。また、その逆の利下げについては株価浮揚効果が期待できることになる。

次に債券(固定利付国債)の感応度分析の結果は以下となる

- 実質金利および期待インフレ率との関係において、同時期の実質金利・期待インフレ率の上昇は有意に価格下落に寄与する。また1四半期前の変化に対する有意な感応度は確認されず、同時期の変化に強く反応する

- 実質金利または期待インフレ率が1%上昇すると、価格は5%程度下落する

これより債券については、実質金利か期待インフレ率かを問わず、名目金利が上昇すると価格が下落し、その幅はデュレーションに相応することが確認できる。つまり利上げは、債券価格にマイナスに作用するということである。また利下げについてはその逆となることが想定できる。

よって、実質金利の上昇に寄与する利上げは株価にも債券価格にもマイナスに作用し、利下げはその逆であることが想定できる。つまり株価や債券価格はさまざまな要因で変化するものだが、金融政策による影響が大きい場合、相関係数が高まると考えられる。

最後にインフレ連動国債との感応度分析の結果は以下となる。

- 実質金利との関係において、同時期の実質金利の上昇は有意に価格下落に寄与する

- 期待インフレ率の変化と価格変化においては、有意な関係は確認されない

これよりインフレ連動国債については、実質金利が上昇すると価格は下落するが、期待インフレ率の上昇に対しては、債券(固定利付国債)と異なり価格が変化しないことになる。

これはインフレ連動国債のインフレ耐性、つまりインフレ懸念時においても通常の債券のように価格が下落しない性質を持つことを示している。言い換えると、インフレ連動国債に対して将来のインフレ率の上昇は元本およびクーポンの増加を意味するが、一方で期待インフレ率の上昇に伴う名目金利の上昇は、元本およびクーポンの現在価値を低下させる方に作用するため、互いが相殺しあい、インフレ時にも価格が下落しない性質を生み出している。

実質金利の上昇 | 期待インフレ率の上昇 | |

|---|---|---|

株式 | タイムラグを伴いマイナス | 強いプラス |

債券 | 強いマイナス | 強いマイナス |

インフレ連動 | 強いマイナス | ほぼ無相関 |

株式と債券の関係性は長期的には低相関とされるが、短中期的には変化する。本稿ではその変化の背景について、実質金利と期待インフレ率の変化に対する株式と債券の価格感応度から読み解くことを試みた。

株価や債券価格はさまざまな要因により変化するが、分析結果から、実質金利の変化が株価や債券価格に大きな影響を与えるような局面、つまり市場が金融政策の動向に注目しているような期間では、相関性が高まると仮定できることが判明した。

強い金融緩和局面では、株価と債券価格の上昇が期待されるため課題は少ないが、一方で強い金融引き締め局面では、株価と債券価格が下落方向で相関が高まる懸念があるため、ポートフォリオ全体のダウンサイド・リスクをより意識することや、分散効果をより強化することが、ポートフォリオ・パフォーマンスの質をより高めることに寄与すると考えられる。

MSCIインデックスに関する著作権及びその他知的財産権はすべてMSCI Inc.に帰属しており、その許諾なしにコピーを含め電子的、機械的な一切の手段その他、あらゆる形態を用い、インデックスの全部または一部を複製、配付、使用することは禁じられています。またこれらの情報は信頼のおける情報源から得たものでありますが、その確実性および完結性をMSCI Inc.は何ら保証するものではありません。

FTSE米国債インデックスは、FTSE Fixed Income LLCにより運営され、世界主要国の国債の総合収益率を各市場の時価総額で加重平均した債券インデックスです。このインデックスのデータは、情報提供のみを目的としており、FTSE Fixed Income LLCは、当該データの正確性および完全性を保証せず、またデータの誤謬、脱漏または遅延につき何ら責任を負いません。このインデックスに対する著作権等の知的財産その他一切の権利はFTSE Fixed Income LLCに帰属します。

ブルームバーグ(BLOOMBERG)は、ブルームバーグ・ファイナンス・エル・ピー(Bloomberg Finance L.P.)の商標およびサービスマークです。ブルームバーグ・ファイナンス・エル・ピーおよびその関係会社(以下「ブルームバーグ」と総称します。)またはブルームバーグのライセンサーは、ブルームバーグインデックス(BLOOMBERG INDICES)に対する一切の独占的権利を有しています。

インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。