以下は、2025年3月11日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文はこちら。

要点:

- 株式市場の集中度が高まり、世界の同盟関係が変化する中で、米ドルの支配力は低下しつつある。

- 米ドルに取って代わる通貨はないが、投資家は通貨へのエクスポージャーの分散化を検討する必要がある。

- 日本円が安全資産としてのメリットを持つ可能性が考えられる。

数十年にわたり、米ドルの支配力は次の2つの要素によって支えられてきた。米国の巨大な資本市場、そして世界的な安全保障同盟である。しかし現在、その両方が揺らいでいる。米国の外交政策が変化し、地政学的な不確実性が高まり、株式市場が過大評価されている今、投資家や投資政策立案者は米ドルに対するエクスポージャーを再検討しつつある。

過去5年間、ファンダメンタルズによって米ドルの価値は上昇してきた。新型コロナウイルスパンデミックの収束後、米連邦準備制度理事会(FRB)は他の中央銀行に先駆けて積極的に金利を引き上げ、米ドルは金利面で優位となった。2022年にロシアがウクライナに侵攻すると、エネルギー価格は急騰し、欧州とアジアのエネルギー輸入国はエネルギーを自給可能な米国に比べ不利な立場となった。さらに、米国のテクノロジーセクターが世界的に優位であり、株式市場が他国を上回るパフォーマンスを上げたことにより、「米国例外主義」という概念が生まれた。

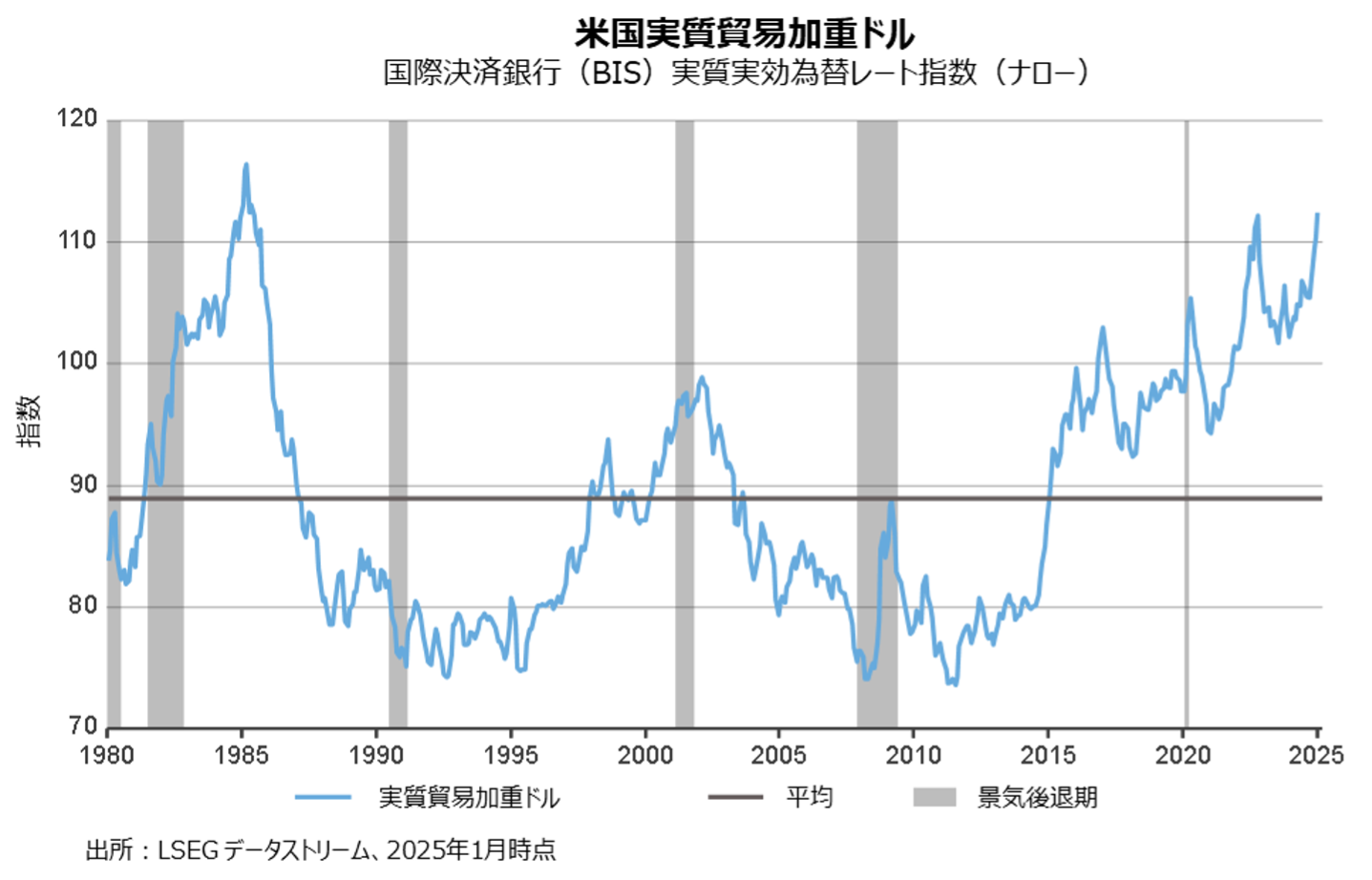

以上の要因から、米ドルの価値は歴史的に見ても高い水準に押し上げられた。先進国市場の主要10通貨のうち、米ドルは購買力平価ベースで2番目に高く評価されており、スイスフランに次ぐ位置にある。1別の評価指標である国際決済銀行が公表する実質貿易加重米ドル指数によると、米ドルは長期的な平均から見て割高であることが示唆されている(下図を参照)。過去55年間で現在の水準を大きく上回ったのは1985年のみであり、米国と主要貿易相手国4ヶ国の「プラザ合意」により意図的に米ドルの価値が引き下げられ、その後複数年にわたりドル安相場が続いた。

米ドルの過大評価

同盟関係の変化

米国は長らく世界の安定を保証する役割を果たしていたため、世界の準備通貨としての米ドルの地位は確固たるものとなった。カリフォルニア大学バークレー校の経済学者であるバリー・アイケングリーン氏と共著者らは、準備通貨の選択において、安全保障同盟が経済の基礎的条件と同程度に重要な役割を果たすと主張している。2軍事支援を米国に依存している国は、純粋な経済的理由だけでは正当化しきれないほどの米ドルを保有している。しかし、軍事支援を巡る米国とウクライナの最近の対立からわかるように、米国による支援が必ずしも確実ではないと思われる状況において、同盟国は戦略的・財政的依存を見直しつつある。

先週、ドイツの新政府が国防支出を財政赤字の規律の対象から除外することを決定し、軍事支出を大幅に増やす基盤が整った。欧州が国防の自立に再び注力し、中国が代替支払システムの推進を続けていることは、これまで幅広い地域で徐々に続いてきた動向を裏付ける。すなわち、米ドルからの分散化である。

リスク回避の選択肢について

地政学的な要因とは別のリスクもある。それは、米国株式市場の集中度の高まりである。S&P 500が一握りの巨大テクノロジー企業に依存している状況では、市場が上位の銘柄に著しく偏っており、時にはマグニフィセント・セブン3がインデックスの時価総額の3分の1以上を占めることもある。米国株式市場における集中度の高まりに関する懸念が高まると、資本流出を招く可能性がある。世界の約60%の準備金が今もなお米ドルで保有されている状況では、若干の再配分であっても、為替レートに大きな影響が及ぶと思われる。米ドルに取って代わる通貨や資産はないものの、秩序が多様化しつつある。

一つの代替準備資産として、金がある。近年、中央銀行による金の購入が増加しており、金融の不確実性に対するヘッジの需要を示している。ワールドゴールドカウンシルの推定によると、中央銀行は2024年に約1,000トンの金準備を追加した。これは、金価格が2022年11月と比べ80%近く上昇し、3月7日に1オンスあたり2,920ドルという高値を記録したことにも示されている。

ラッセル・インベストメントは、そのディフェンシブな性質を踏まえ、今日においては日本円が金よりも魅力的な安全資産であると考える。日本円は過小評価されているため、世界市場が困難な状況に直面した場合、逃避先を求める投資家にとって日本円は非常に魅力的なリスク回避の選択肢となる。金が80%上昇した期間において、日本円は米ドルに対して約5%下落した。2025年、トレンドは逆転しつつあり、日本円は年初来で7%近く上昇している。特に市場の混乱が続く中では、日本円がさらに上昇すると考えられる。

新たな秩序

振り返ってみると、過去5年間で米国株がアウトパフォームし、米ドルの価値が上昇したことから、米国の投資家にとって国際分散投資は魅力的ではなかった。米ドルは幾度もの困難に耐えてきており、その終焉を予測するのは時期尚早である。ただし、疑う余地もないと思われていたその支配力は薄れつつある。投資家はそうした状況に順応していく必要があると考える。つまり、通貨の分散化や地政学的な変化、そして国際資本がますます代替手段を求める状況を考慮すべきである。

こうした変化の中では、外国為替(FX)に対するエクスポージャーの管理も考え直す必要がある。キャリーやバリュー、トレンド要因などに注目したルールベースのアプローチを用いた通貨戦略によって、投資家はリターンを得られる可能性があり、分散化のメリットも享受できる。慎重なFX管理はもはや任意ではない。多極的な金融システムにおいては不可欠である。

次の時代の世界資本市場を定義するのは、現状維持ではなく順応である。

1 購買力平価は、2ヶ国間の生活費が均衡する為替レートを測る指標であり、通貨の「公正価値」を測るために一般的に使用される。

2 詳細は、https://cepr.org/voxeu/columns/mars-or-mercury-geopolitics-international-currency-choice を参照のこと。

3 「マグニフィセント・セブン」とは、Apple、Microsoft、Amazon、Alphabet、Meta、NVIDIA、Teslaを指す。