総合的グローバル投資アプローチとは、米国銘柄と非米国銘柄との二分法により資金を配分するのではなく、全世界を単一の投資機会と見て資金を配分することをいいます。このアプローチによれば、投資家は各市場間の相対価値比較に基づいて投資決定を行うことができ、不測のバイアスを回避することも可能です。また、市場を主導する銘柄の変化に的確に対応することができます。相互関連性が高く変化が激しい現在の市場では、グローバル投資が重要であるだけでなく、その方法も同じく重要となっています。

以下は、2026年5月5日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文はこちら。

要点

- 市場のトレンドは集中から競合へと変化しています。米国優位と一部銘柄への集中を支えてきた構造が変化しつつあり、複雑で不安定な環境が広がっています。

- 投資機会は全世界に拡大しており、相互関連性が上昇しています。金利上昇や財政政策、あるいはリージョナリゼーション(地域化)やAIといった要因により、これまで予想しなかった場所でリターンが発生しています。

- 市場のばらつきが拡大し、アクティブ運用とポートフォリオ構築の重要性が高まっています。投資成果については地域別、セクター別および企業別の乖離が生じつつありますが、従来の状況に合わせていまだに特定の銘柄や分野への集中度を高めたエクスポージャーをとっているポートフォリオが少なくありません

- グローバル投資への移行が重要であるだけでなく、その方法も同じく重要となってきました。投資機会を捕捉するには、総合的なアプローチの必要性が一段と上昇しています。つまり、米国と非米国を別々の枠組みで捉える発想ではなく、あらゆる市場に幅広く資金を配分する必要性が高まっているということです。

2025年年初のグローバル株式市場は見慣れた展開となりました。米国銘柄の支配的地位は依然として強固で、堅調な業績やAIを巡る楽観的ムードがそれを支えるという状況が続きました。また、ごく一部の大型株が市場を支配するという市場構造の定着もその背景となりました。投資家が取るべき今後の方針は明らかであるように思われました。それは「うまくいっていることをそのまま続けること」です。

しかし状況は年内に変化しました。米国以外の株式が好調となる中で、主導的な銘柄は多様化しました。景気循環性の高いセクターや小型株も、相場全体に重要な影響を与えるようになっています。グローバルなポートフォリオで支配的な位置を占めてきた米国大型株は、グローバル市場と比較してアンダーパフォームとなりました。

この変化は2026年に入ってさらに加速しているように見受けられます。市場は引き続きAIによる構造変化に左右される一方で、地政学的緊張やそれに続くエネルギーショックにより、各地域やセクターのリターンに関する状況が変化しつつあります。

この直近10年間を特徴づけてきた低金利、米国株の支配的地位、グローバリゼーション、主導的銘柄の一部集中といった環境は変わりつつあります。それらに代わる新しい動きは不安定で競合的であり、しかも非常に分散的です。

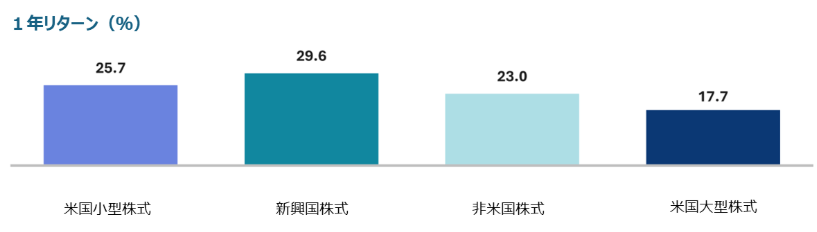

米国株式と非米国株式のパフォーマンス

データは2026年3月31日時点。出所:米国小型株:Russell 2000®指数、米国大型株:Russell 1000®指数、非米国株:MSCI全世界(米国を除く)ネット指数、新興国株式:MSCI新興国市場指数

上記は過去の実績であり、将来の運用成果等を示唆あるいは保証するものではありません。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。インデックスには運用報酬がかかりません。

グローバル投資の優位性

投資機会が拡大している理由を理解するには、これまでの常識と現在進行中の変化に注目する必要があります。

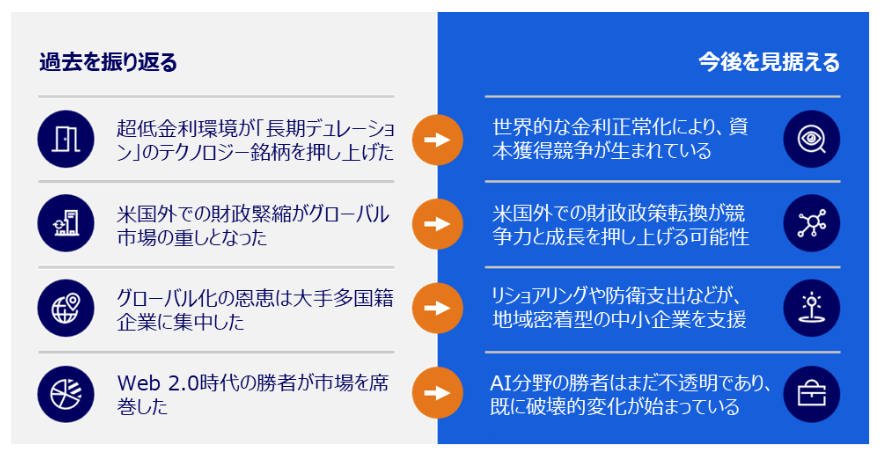

過去10年以上にわたる時期の大半では、超低金利が長期的成長資産にとって有利に作用してきました。利益の実現が遠い将来であるような銘柄に資金が流入し、米国のテクノロジー銘柄やインターネット・プラットフォーム銘柄の支配的地位を強化しました。

現在では金利水準が世界的に正常化しており、資金調達コストを無視できる環境ではなくなっています。市場では、投資資金を求めて競争が拡大する可能性があり、さまざまなセクターや地域で偏りの少ない投資機会が生まれつつあります。

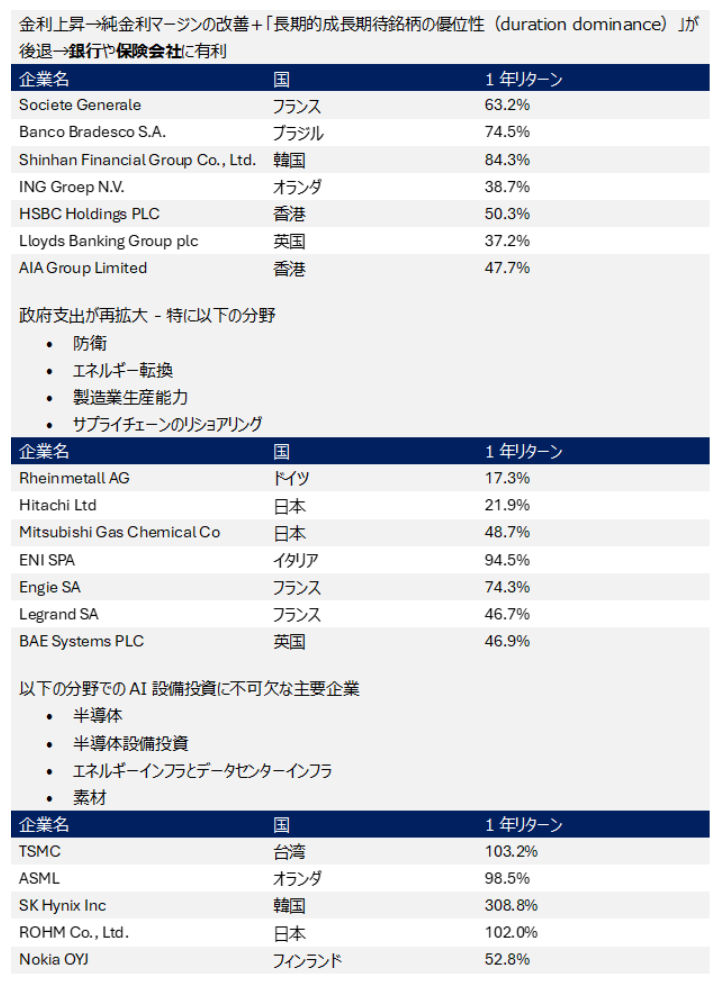

財政政策は2010年代前半以降大きく変化しています。米国以外の各国では、緊縮寄りの政策が続いたことにより経済成長や市場パフォーマンスが阻害されてきましたが、そうした状況は急速に変化しつつあります。その背景にあるのは、各国政府(特に欧州や日本)が防衛、エネルギー安全保障、製造業生産能力拡大などへの投資を積極化しているという状況です。それらの投資は、これまで看過されてきたさまざまな企業やセクターにとっての好材料となっています。

世界はグローバル化から地域化へと変化しています。 これまでの体制では、グローバルな統合的サプライチェーンの恩恵を、大規模な多国籍企業だけが特別に受けてきましたが、現在はサプライチェーンの地域性と強靭性が強まっています。リショアリング(国内再回帰)や防衛支出の拡大、あるいはエネルギー自給といった動きにより、比較的小規模で地域性の強い企業に有利な状況が生じており、多様な投資機会が市場全体で生まれています。

テクノロジーそのものも変化しています。Web2.0と呼ばれた時代には、強大なネットワークを擁するプラットフォーム企業が明確な勝者となり、経済と株式市場を支配するに至りました。

AIは投資環境を大きく変えています。 AIは強力なテーマですが、勝者はそれほど明確ではありません。AI関連投資は世界規模で進展しており、その範囲は半導体、インフラ、エネルギー、素材などの各分野に及んでいます。恩恵を受ける企業は各地域および各産業に分散しており、単一市場への集中は見られません。

これらの変化を総合すると、一つの明確な結論を導くことができます。今日のグローバル投資は、単なる分散投資を目的とするものではありません。これからのグローバル投資は、多様性と重要性の高い投資機会を獲得することが目的となります。

アクティブ運用の優位性

投資機会の拡大に伴って投資成果は不均質化しつつあります。そのため、ポートフォリオ・マネジメントにおけるアクティブなアプローチの必要性が高まっています。

昨年は、市場の主導的銘柄がたちまち変化しうることを印象づけた一年となりました。欧州銀行銘柄からAI関連成長銘柄へ、さらにエネルギーやディフェンシブ銘柄へといった目まぐるしい変化があり、それが同一四半期内に生じることも少なくありませんでした。各市場には、構造的なイノベーションや地政学的ショックなど複数の要因が同時に作用しています。

現在の多くのアクティブ運用のポートフォリオは、必ずしも明白とはいえないエクスポージャーを保有しています。資産配分は長期間のうちにグロース銘柄、テクノロジー銘柄および米国銘柄へと傾斜してきました。これらのエクスポージャーは、これまでの体制下では正しく機能したものの、主導的銘柄の変化により今後はポートフォリオにとって弱みとなる可能性があり、パッシブ運用では重要な投資機会を逸失するおそれがあります。

この問題はセクター・ローテーションだけで解決できるものではありません。投資成果については各種の乖離が生じつつあります。

· 地域別の乖離(エネルギー輸出国と輸入国、財政拡張政策と緊縮政策)

· セクター別の乖離(金融銘柄と長期的成長期待銘柄、製造業とアセットライト・ビジネスモデル)

· 各業種内での乖離(AIの恩恵を受ける企業と破壊的変化に対応できなかった企業)

これにより投資機会の複雑性が上昇しており、総合的な指数のエクスポージャーだけでは正しく捕捉できなくなっています。

この展開については明確な例がすでに存在します。昨年最もパフォーマンスが高かった銘柄の中には、主要指数への採用例がそれまでごく少ないかゼロであった銘柄(米国以外の金融銘柄、財政拡張政策の恩恵を受ける銘柄、AIインフラ投資との関連性が高い銘柄など)が多数あったのです。

出所:ラッセル・インベストメント。トータルリターンは米ドル(配当源泉徴収税控除後)。データは2026年3月31日時点

上記は過去の実績であり、将来の運用成果等を示唆あるいは保証するものではありません。

また、リスクは潜在化して見えにくくなっています。ポートフォリオでは、特定ファクターへの傾斜や特定セクターへの集中、あるいは特定地域のエクスポージャーが長期間のうちに累積し、狭い範囲の投資成果に対する依存度が高まっていますが、その事実は十分に可視化されていません。こうした環境下ではアクティブ運用が重要となります。これは銘柄選定上の重要性にとどまらず、ポートフォリオ構築の面でも重要です。

総合的なアプローチの重要性

投資機会が全世界に拡大しているとすれば、次に問題となるのはエクスポージャーの構造です。ポートフォリオの中には、米国銘柄と非米国銘柄にそれぞれ資金を配分する形でグローバル投資を実行しているものが依然として多数あり、通常は両者異なるベンチマークを用いて運用を個別に行っています。この構造は従来の市場メカニズムに対応したものですが、現在の環境には十分に対応できません。

現在の投資機会を捕捉するには、あらゆる地域を横断する一体的な投資決定が必要です。つまり、各市場間の相対価値比較に基づいて、全世界で最も魅力的な投資機会に資金を効率的に配分し、不測の地域配分やファクター・エクスポージャーが発生した場合には随時対応するという手法が必要となります。

それに対して、米国銘柄のポートフォリオと非米国銘柄のポートフォリオを単につなぎ合わせるだけという手法では、投資上の死角が生じるおそれがあります。その手法では、市場横断的な投資機会を逸失する可能性があるほか、不測のバイアスを強化してしまうことも予想されます。また、市場の主導的銘柄が他地域に移行した場合にはポートフォリオがそれに対応できなくなる可能性もあります。投資機会のグローバル化が進行し相互関連性が上昇する市場では、インプリメンテーション(執行)は単なる詳細項目ではなく、決定的な要因となります。

今こそが好機

昨年は、市場の方向性がたちまち変化しうることを印象づけた一年となりました。過去15年間を特徴づけた各種要因は急速に変転しており、投資家はポートフォリオ構造についての再考を迫られています。

• 投資機会の真の源泉はどこにあるか?

• 可視化されていない集中がどこかに存在するか?

• ポートフォリオを今後の環境にどのように対応させるか?

グローバルでアクティブなアプローチは、もはや単なる分散投資の意思決定ではありません。そのようなアプローチは、それは、過去の市場環境を前提とするのか、それともこれから到来する市場環境を見据えるのか、その違いを意味します。

お客様からのよくあるご質問

アクティブ運用が重要である理由は、各地域、各セクターおよび個別企業について市場の分散性(ばらつき)が拡大していることにあります。市場を主導する銘柄の移り変わりが激しくなり、投資成果に乖離が生じつつある現在の状況下でパッシブ運用を行えば、重要な投資機会を逸失する可能性や潜在的なリスク(セクター集中や不測の地域的エクスポージャーなど)が発生する可能性があります。アクティブ運用のアプローチにより、より正確なポートフォリオ構築や的確なリスク管理が可能になり、主要指数だけでは捕捉できない投資機会も捕捉できるようになります。

ごく一部の米国銘柄が市場を主導するという状況が解消するに伴い、グローバル株式の重要性が高まっています。さまざまな要因、例えば金利上昇、米国以外の国における財政支出の拡大、サプライチェーンのリージョナリゼーション(地域化)、AI設備投資の世界的展開などにより、偏りの少ない多様なリターン源泉が生まれています。したがって、投資家は米国大型グロース銘柄だけに依存し続けることができなくなり、全世界に視野を拡大して新しい投資機会を捕捉することが必要となります。

本資料に記載した意見はいずれもラッセル・インベストメントの意見であり、事実を述べたものではありません。この意見は変更する場合があります。この意見は投資助言に該当しません。

インデックスについて

ラッセル・インデックスに関連する登録商標、トレードマーク、サービスマークおよび著作権等の知的財産権、指数値の算出、利用その他一切の権利は、ロンドン証券取引所グループに属する会社に帰属します。インデックスは資産運用管理の対象とはなりません。また、インデックス自体は直接的に投資の対象となるものではありません。

MSCIインデックスに関する著作権およびその他知的財産権はすべてMSCI Inc.に帰属しており、その許諾なしにコピーを含め電子的、機械的な一切の手段その他、あらゆる形態を用い、インデックスの全部または一部を複製、配付、使用することは禁じられています。またこれらの情報は信頼のおける情報源から得たものでありますが、その確実性および完結性をMSCI Inc.は何ら保証するものではありません。