The five forces reshaping investing are artificial intelligence and the data divide, a new approach to diversification, changes in capital formation, the rising influence of retail investors, and a less synchronized global economy. Together, these forces are altering market structure, increasing dispersion, and making portfolio outcomes more dependent on active decisions around manager selection, risk management, and portfolio construction.

Key takeaways

- Investing success now depends less on static allocations and more on active design, manager judgment, and integration across markets.

Diversification has shifted from asset-class mixing to intentional risk design, sizing, and regime awareness across the total portfolio.

Structural forces like AI, private capital growth, retail flows, and geopolitical fragmentation are reshaping return sources and portfolio resilience.

투자의 기본 원칙은 본질적으로 고정돼 있지 않습니다. 다만 변화의 방향과 속도가 동시에 이처럼 분명해진 시기는 드뭅니다. 시장 버블과 금융위기, 그리고 수차례의 시행착오를 거치며 축적된 경험을 돌아보면, 장기적으로 성과를 유지해 온 투자자는 공통적으로 환경 변화에 유연하게 대응해 왔습니다. 현재 우리는 시장과 포트폴리오에 대해 오랫동안 전제로 받아들여졌던 가정들이 재검증되고, 일부는 근본적으로 수정되고 있는 중요한 전환점에 서 있습니다.

2020년대 전반부는 시장의 구조와 작동 방식을 크게 변화시켰습니다. 정책 충격, 공급망 재편, 인플레이션 변동성 확대, 그리고 기술과 AI의 급격한 발전은 변화의 주기를 압축시켰습니다. 과거에 유효했던 패턴은 더 빠르게 붕괴되고 있으며, 자산 간 상관관계는 신뢰도가 낮아지고 있습니다. 자본은 점차 public market 외부에서 조달되고 있으며, 경기순환적 요인보다 구조적 요인이 포트폴리오 성과에 미치는 영향이 커지고 있습니다.

이러한 환경은 포트폴리오 차원의 자본 배분을 담당하는 주체들에게 새로운 과제를 제시합니다. 전통적인 주식–채권 구조는 물론, 비교적 최근에 정착된 public–private 자산 조합 역시 더 이상 충분한 해답이 되지 못하고 있습니다. 포트폴리오 성과는 점점 더 액티브한 관점에서 형성되고 있습니다. 어떤 익스포저를 선택하고, 어느 정도의 비중으로 가져가며, 지역과 시장을 어떻게 결합하느냐가 성과를 좌우하는 핵심 요소로 부상하고 있습니다. 향후 10년 후반부를 대비하기 위해서는 어떤 변화가 일시적인 사이클이 아니라 지속 가능한 구조적 요인인지, 이들이 어떻게 상호작용하는지, 그리고 이것이 capital allocation, manager selection, portfolio construction에 어떤 함의를 갖는지에 대한 명확한 인식이 필요합니다.

이러한 변화 요인 가운데에서도, 자산군 전반에 걸쳐 영향을 미치며 포트폴리오 구축 방식 자체를 근본적으로 변화시키고 있는 다섯 가지 힘이 특히 중요합니다. 이 다섯 가지 요인은 향후 투자 의사결정과 포트폴리오의 회복탄력성을 좌우하는 핵심 변수로 작용할 것입니다.

1. AI의 구조적 영향과 데이터 격차의 확대

ChatGPT의 확산은 최근 역사상 가장 빠른 기술 대중화 사례로 평가됩니다. 그러나 AI의 의미는 단순한 기술 혁신에 그치지 않습니다. AI는 투자 환경 전반에 구조적 변화를 야기하고 있으며, 그 영향은 크게 세 가지 측면에서 나타납니다. 투자 의사결정이 이루어지는 방식, 운용사 간 차별화 구조, 그리고 새로운 투자 기회의 형성입니다.

투자 프로세스 측면에서 보면, 과거에는 일부 systematic 팀의 영역이었던 data science와 generative modeling이 이제는 전통적인 투자팀 전반으로 확산되고 있습니다. 차별화의 핵심은 더 이상 기술에 대한 접근성에 있지 않습니다. 중요한 것은 데이터의 질, 그리고 AI가 제공하는 정보를 어떻게 해석하고 의사결정에 반영하는지에 대한 판단력과 명확한 프레임워크입니다. 기술이 평준화될수록 성과의 차이는 오히려 확대됩니다. 구조화된 데이터, 인간의 인사이트, 일관된 투자 원칙이 결합될 때 AI 기반 분석은 종목 선택의 정밀도와 포트폴리오 구성의 일관성을 높이고, 구조적 변화를 보다 이른 시점에 포착할 수 있게 합니다.

이러한 변화는 특히 private market에서 manager selection의 중요성을 더욱 부각시킵니다. public market과 달리 private market은 데이터가 분절적이고 불투명한 구조를 지니고 있습니다. AI는 가시성을 일정 부분 보완할 수 있으나, 정보가 불완전한 환경에서는 여전히 맥락에 대한 이해와 판단이 성과를 좌우합니다. 일관된 cross-market 프레임워크를 적용하는 운용사가 장기적으로 보다 안정적인 성과를 창출하는 이유입니다.

AI는 투자 기회 자체의 구조 또한 변화시키고 있습니다. 데이터 센터, 전력 인프라, 디지털 인프라 등 AI와 직접적으로 연관된 핵심 투자는 대부분 private market에서 시작해, 시간이 지남에 따라 capital stack을 따라 이동합니다. 이는 AI를 단일 테마가 아닌 포트폴리오 전반에서 고려해야 할 구조적 요소로 인식해야 함을 의미합니다. 동시에, 시장 환경 변화에 따라 자본을 유연하게 배분할 수 있는 운용 역량의 중요성도 더욱 커지고 있습니다.

Implications for allocators

AI는 단순한 beta 배분의 문제가 아닙니다. 이는 정보가 제한되고 분산이 큰 환경에서, 운용사의 투자 역량, 데이터 관리 수준, 그리고 governance 체계를 종합적으로 검증하는 기준으로 작용합니다.

2. 분산투자에 대한 재정의

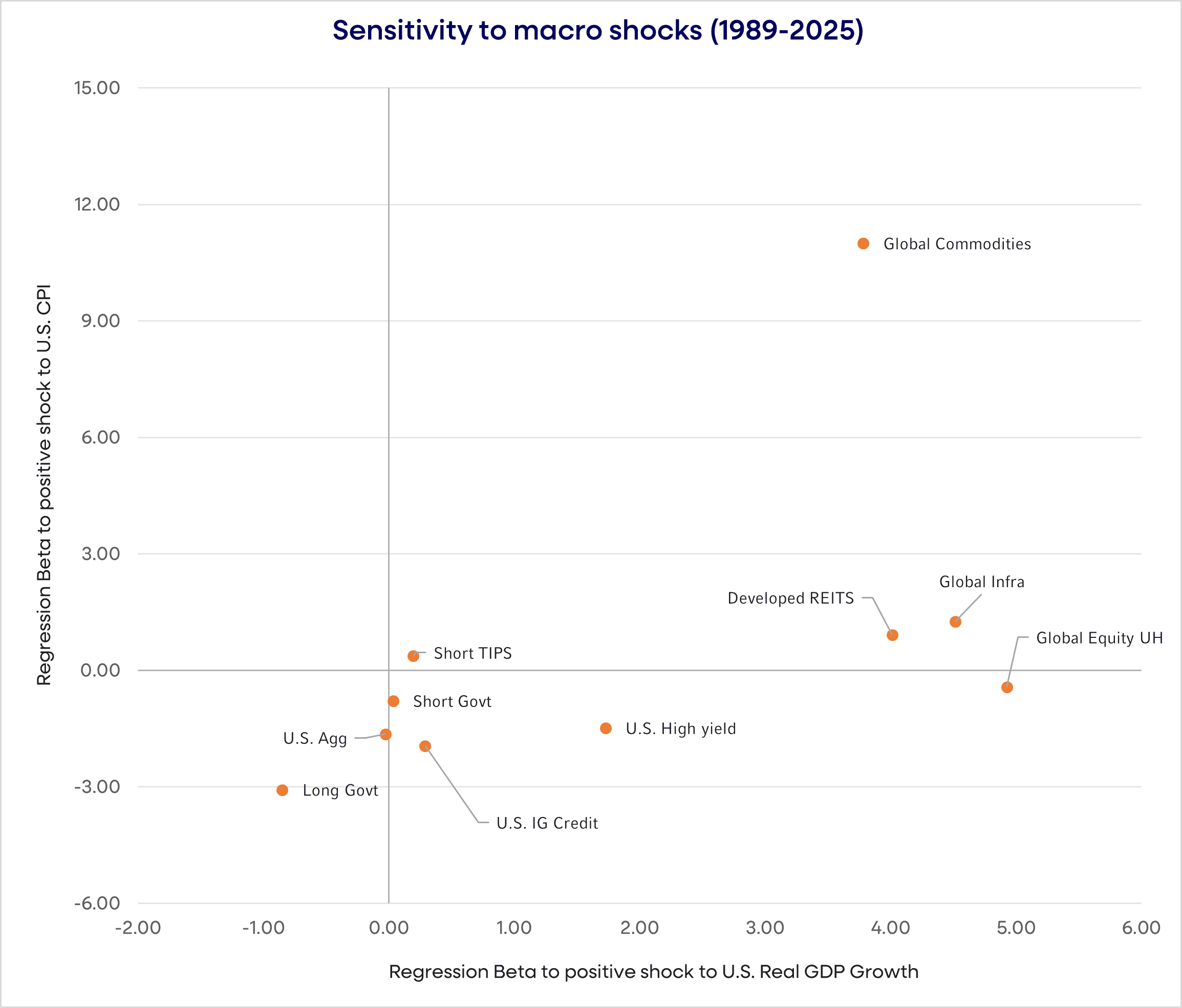

과거에 유효했던 분산투자에 대한 가정은 더 이상 그대로 적용되기 어렵습니다. 인플레이션 경로의 불확실성 확대, 정책 환경의 빈번한 변화, 그리고 불안정해진 자산 간 상관관계 속에서 단순한 equity–bond 조합은 더 이상 포트폴리오의 균형을 보장하지 못합니다. 이러한 환경에서는 수익과 리스크가 실제로 어디에서, 어떤 경로로 발생하는지에 대한 이해가 그 어느 때보다 중요해집니다.

오늘날 효과적인 분산은 active와 passive 전략, systematic·fundamental 접근, 그리고 private market을 포함한 alternative 전략을 함께 활용하는 데서 나타납니다. 그러나 자산군의 범위를 넓히는 것만으로는 충분하지 않습니다. 전통적으로 안정적 앵커 역할을 해왔던 채권의 기능이 약화된 만큼, 각 익스포저는 포트폴리오 내에서 수행하는 역할이 명확해야 하며, 동시에 성과에 실질적으로 기여할 수 있는 의미 있는 비중을 가져야 합니다. 또한, 개별 자산의 성과가 아니라 서로 다른 시장 국면에서 어떻게 작동하는지를 기준으로 평가돼야 합니다.

포트폴리오 성과를 좌우하는 근본적인 리스크 요인을 이해하는 일은 이제 선택이 아니라 필수입니다. 이러한 리스크는 개별 자산군에 국한되지 않고, 자산군을 가로질러 동시에 작용하는 경우가 많습니다. 따라서 의도치 않은 집중이나 상쇄 효과를 포함해, 전체 익스포저 구조를 보다 명확하게 인식할 필요가 있습니다.

Source: Russell Investments

이러한 배경에서 분산투자를 개별 자산군 단위가 아닌 **전체 포트폴리오 관점(total-portfolio perspective)**에서 평가하려는 접근이 확산되고 있습니다. 오늘날 포트폴리오의 회복탄력성은 리스크 간 상호작용을 정확히 파악하고, 시장 레짐 변화에 따라 익스포저를 조정하며, 필요할 때 분산 효과를 강화할 수 있는 능력에 달려 있습니다.

Implications for allocators

분산은 더 이상 단순한 자산 배분의 문제가 아닙니다. 이는 의도적인 설계, 적절한 비중 설정, 그리고 지속적인 포트폴리오 관리를 통해 구현되는 전략적 선택입니다.

3. 변화하는 자본 형성의 구조

Public market과 private market 간의 경계는 빠르게 희미해지고 있습니다. 기업의 자금 조달 방식과 투자자의 성장 접근 경로는 점차 연속적인 구조로 재편되고 있으며, 자본은 시장과 capital stack 전반을 따라 유연하게 이동하고 있습니다. 이러한 변화는 AI 인프라 구축 과정에서 특히 분명하게 드러납니다. 데이터 센터, 전력, 디지털 인프라와 같은 자본 집약적 자산은 대체로 private capital로 시작해 private credit와 structured solution을 거친 뒤, 규모 확대와 리스크 변화에 따라 일부는 public market으로 이전합니다.

동시에 private market에 대한 접근성 역시 빠르게 확대되고 있습니다. 기관투자자는 이미 private allocation을 의미 있는 수준으로 확대해 왔으며, 새로운 투자 수단과 플랫폼의 등장으로 그 속도는 더욱 가속화되고 있습니다. 이로 인해 포트폴리오를 public과 private로 명확히 구분해 관리하기는 점점 어려워지고 있습니다. 익스포저는 서로 중첩되고, 유동성은 투자 구조에 따라 달라지며, 자본은 시간에 따라 보다 역동적으로 이동합니다.

이러한 환경은 portfolio construction에 한층 더 높은 수준의 정교함을 요구합니다. 각 익스포저가 수익 창출, 유동성 확보, 리스크 관리, 그리고 포트폴리오의 회복탄력성 측면에서 어떤 역할을 수행하는지 명확히 정의해야 합니다. 높은 금리 환경과 규제 변화 속에서 private equity의 성과는 leverage보다 운영 역량과 섹터 전문성에 더욱 크게 의존하고 있습니다. Private credit는 자산담보 및 인프라 연계 대출을 중심으로 은행을 보완하는 핵심 금융 축으로 자리 잡았으며, real assets는 시장 환경 변화에 따라 listed와 private vehicle 간 이동이 가능하다는 점에서 전략적 유연성을 제공합니다.

Private market에 대한 접근성 확대가 수익률 희석으로 이어질 수 있다는 우려도 존재합니다. 그러나 구조적 리스크 프리미엄은 해당 리스크가 지속되는 한 유지되는 경향이 있습니다. 변화하는 것은 수익의 원천 자체라기보다, 접근 방식과 유동성 관리, 투자 페이싱, 그리고 포트폴리오 구성에 대한 규율입니다.

Implications for allocators

Private exposure 관리는 이제 단순한 수익 잠재력의 문제가 아닙니다. 이는 공공·비공공 자산 전반을 아우르는 통합적 관점, 그리고 유동성과 자본 배분의 균형을 정교하게 관리할 수 있는 전략적 역량의 문제입니다.

4. Retail 투자자의 영향력 확대

Retail 투자자는 시장에서 차지하는 비중을 빠르게 확대하고 있으며, 2027년에는 글로벌 자산운용 규모(AUM)의 절반에 가까운 비중을 차지할 것으로 예상됩니다. 이는 단순한 투자자 구성의 변화에 그치지 않고, 금융상품의 구조, 거래 행태, 그리고 시장 결과 전반에 실질적인 영향을 미치고 있습니다.

디지털 도구의 확산은 투자 진입 장벽을 크게 낮추고 거래 빈도를 높였습니다. retail 계좌가 한계 거래에서 차지하는 비중이 커지면서, 자금 흐름(flow)이 단기적인 가격 변동을 주도하는 사례가 증가하고 있습니다. 동시에 맞춤형 투자와 세제 효율성에 대한 수요가 확대되며, direct indexing과 개인화된 포트폴리오 솔루션의 도입도 빠르게 확산되고 있습니다.

이러한 현상은 retail 참여가 과열되는 국면에서 특히 뚜렷하게 나타납니다. 옵션 거래와 flow-driven trading은 meme stock과 상대적으로 펀더멘털이 약한 자산의 급등을 촉발하며, 가격과 내재 가치 간 괴리를 확대시켜 왔습니다. 유사한 패턴은 credit과 emerging market에서도 관찰되고 있으며, ETF를 통한 retail 수요는 risk-on과 risk-off 전환을 과거보다 훨씬 빠르게 만드는 요인으로 작용하고 있습니다.

Retail 참여 확대는 2022년 말 이후 나타난 불균형한 경기 회복을 이해하는 데도 중요한 시사점을 제공합니다. 주식과 주택 자산에 노출된 가계는 자산 가격 상승의 수혜를 입으며 소비를 유지한 반면, 그렇지 않은 계층은 여전히 부담을 안고 있습니다. equity ownership이 확대될수록 자산 시장의 성과는 소비 심리와 지출에 더 즉각적으로 반영되며, 이는 거시 환경을 평가할 때 중요한 변수로 작용합니다.

Implications for allocators

Retail 주도의 자금 흐름은 시장의 속도와 분산(dispersion)을 동시에 확대시킵니다. 이러한 환경에서는 자산의 질(quality)에 대한 선별력, 유동성에 대한 인식, 그리고 능동적인 리스크 관리 역량의 중요성이 더욱 커집니다.

5. 덜 동조화된 글로벌 환경

정치와 지정학은 이제 시장을 형성하는 주변 변수가 아니라 핵심 결정 요인으로 자리 잡았습니다. 2025년 4월 ‘Liberation Day’를 전후한 정책 변화는, 오랫동안 유지돼 온 고도로 동조화된 글로벌 사이클에서 벗어나 지역별로 분절된 시장 환경으로 전환되고 있음을 분명히 보여줍니다. 미국, 유럽, 신흥국 전반에 걸친 주요 선거를 앞두고 이러한 불확실성은 당분간 지속될 가능성이 높습니다.

이러한 환경에서 포트폴리오 포지셔닝은 단기적인 충격 그 자체가 아니라, 그에 따른 2차 효과와 장기적인 구조 변화를 구분하는 데서 출발해야 합니다. 이는 오랜 기간 암묵적으로 유지돼 온 home-country bias를 넘어서는 것을 의미합니다. 성장 경로와 정책 방향이 점차 분화될수록, 단일 시장에 리스크를 집중하는 선택은 더 이상 기본값이 아닙니다.

지리적 구분보다 중요한 것은 인플레이션의 지속성, 재정 정책의 방향, 에너지와 방위 수요, 그리고 공급망 재편과 같은 기저 익스포저입니다. 이러한 차별화는 이미 지역별로 뚜렷하게 나타나고 있습니다. 유럽에서는 재정 지원과 방위비 지출, 산업 정책이 경기와 기업 실적을 뒷받침하고 있으며, 신흥국에서는 기술과 개혁을 중심으로 한 국가들을 중심으로 선택적인 기회가 확대되고 있습니다. 미국에서는 메가캡 성장주에 집중됐던 시장 리더십이 점차, 지속적인 투자를 통해 안정적인 현금흐름을 창출하는 기업들로 확산되고 있습니다.

리스크 관리 방식 역시 이러한 환경 변화에 맞춰 진화할 필요가 있습니다. 일부 지역에서는 정부 지출 확대가 인플레이션 불확실성을 키우는 반면, 다른 지역에서는 긴축적인 금융 여건이 제약 요인으로 작용하며 자산과 섹터 간 성과 격차를 확대시키고 있습니다. public market은 여전히 심리 주도의 미스프라이싱에 취약한 반면, credit market에서는 재무 구조에 따라 보다 명확한 차별화가 이루어지고 있습니다.

이러한 환경에서 private와 public 자산을 균형 있게 결합하는 접근은 중요한 대응 전략으로 작용합니다. AI, 에너지, 데이터, 안보와 같은 자본 집약적 테마는 단기간에 소진되지 않고 수년에 걸쳐 전개되며, private infrastructure, 선별적인 private credit, 그리고 real assets 전반에서 투자 기회를 만들어내고 있습니다.

Implications for allocators

지리적 배분은 점점 국가 선택의 문제라기보다, 어떤 구조적 요인에 노출될 것인가를 결정하는 문제로 전환되고 있습니다. 이러한 환경에서는 의도적인 글로벌 분산과, 변화하는 기회에 대응할 수 있는 유연한 자본 배치 전략이 요구됩니다.

공통의 전환점

현재 우리는 드문 투자 환경의 전환기에 놓여 있습니다. 오랫동안 신뢰해 온 분산 장치들이 과거와 다른 방식으로 작동하면서, 회복탄력적인 포트폴리오를 구축하는 일은 분명 더 어려워졌습니다. 그러나 바로 그렇기 때문에 지금의 환경은 단순한 도전이 아니라, 투자 접근 방식을 재정의할 수 있는 중요한 기회이기도 합니다.

이제 필요한 것은 기존의 전제를 그대로 답습하는 것이 아닙니다. 의도적으로 설계되고, 환경 변화에 유연하게 적응하며, 구조적으로 견고한 포트폴리오를 구축하는 일입니다. 이를 위해서는 명확한 리스크 인식, 규율 있는 manager selection, 그리고 public과 private market을 아우르는 통합적 접근이 필수적입니다.

오늘의 포트폴리오 설계는 단기적인 시장 국면을 넘어, 향후 수년간의 투자 성과와 포트폴리오의 회복탄력성을 좌우하게 될 것입니다.

Frequently asked questions

Artificial intelligence is changing investing by expanding access to advanced analytics while increasing differentiation based on data quality, governance, and human judgment. The advantage no longer comes from AI tools alone, but from how effectively managers integrate data, apply context, and translate insights into decisions—particularly in private markets, where information is fragmented and outcomes are more dispersed.

Diversification looks different because traditional relationships between asset classes, such as stocks and bonds, have become less reliable amid inflation volatility and policy uncertainty. Effective diversification now requires a total-portfolio view that focuses on underlying risk drivers, intentional sizing, and how exposures behave across different market regimes, rather than relying on simple asset-class mixes.

Public and private markets are converging as companies raise capital across a continuous spectrum rather than through clearly separated markets. Many long-term investment themes—such as AI infrastructure—begin in private markets and evolve through different parts of the capital stack. This convergence increases the importance of liquidity management, integration across exposures, and disciplined portfolio construction.

A less synchronized global economy matters because growth, inflation, and policy paths are increasingly diverging across regions. This raises dispersion and makes geographic concentration an active risk choice. Investors must focus more on underlying factor exposures—such as fiscal policy, energy demand, and supply-chain realignment—while maintaining flexible global diversification across public and private markets.