연준의 통화 정책 검토에서 기대하는 것

미국 연방준비제도(Fed)는 십년만에 처음으로 통화 정책 검토 작업을 진행하고 있으며, 올 상반기에 그 결과가 발표될 것으로 예상된다.

이 때, 연준은 아래 세 가지의 분야를 고려한다.

- 연준의 시장과의 소통 방식 검토 및 개선 방법.

- 연준의 기존 정책 수단의 적합성 및 확장 방법.

- 연준의 통화정책 전략 검토 - 특히, 과거 인플레이션 정책에서 간과한 부분을 보완해야 하는지 여부.

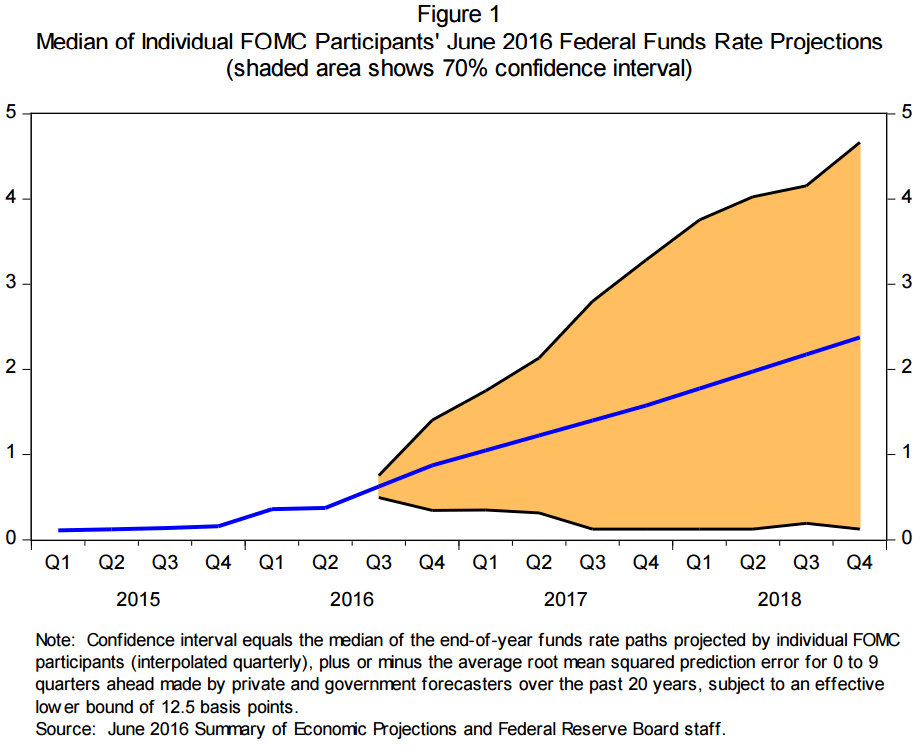

어떤 변경사항이 점도표에 반영될 것인가?

역설적이게도, 시장과의 소통 방식이 고려중인 변경사항 중에서 가장 불투명하다. 이와 관련해 반드시 논의가 필요한 부분이 점도표이다. 이 도표는 연방공개시장위원회(FOMC) 위원들의 향후 기준금리 전망을 보여주는 것이다. 시장 투자자들이 FOMC 위원들의 전망치 예측에 대한 불확실성을 적절히 고려하지 않고 점도표에만 의존하는 것을 FOMC가 반기지 않는다는 것은 이미 잘 알려진 사실이다.

그렇다면 정책 검토 후에는 어떤 것이 변할까? 앞으로는 점도표의 확장 일환으로 다음의 팬 차트(Fan chart)가 추가된 것을 볼 수 있을지도 모른다. 브루킹스 연구소(Brookings Institution)역시 몇 해 전 점도표를 개선할 몇 가지 방법을 구체화했다. 그러나, 소통 방식 전략의 변경이 자산 가격에 강한 영향을 줄 것으로 예상되지 않는 점은 주목할 필요가 있다.

주요 관찰 사항: 정책 수단 검토

연준의 정책 수단 검토는 향후 미국 경제 침체가 미칠 경제 및 시장 영향을 고려할 때 더욱 흥미롭다. 이 검토의 기반은 균형금리(Equilibrium Interest rate)가 낮은 상황에서, 심지어 완만한 경기 침체시에도 연준은 단기 명목 금리가 제로(0)에 가까워졌을 때 발생하는 제로금리 하한선(zero-lower bound)으로 내몰리게 되고, 이는 완화적인 금리 정책을 실행하는 여력에도 제약을 줄 수 있다는 점을 이해하는 것이다. 연방 준비 제도와 민간 부문 경제학자들은 이 주제에 대해 수차례 기고와 연설을 통해 언급해왔다. 이에 대한 당사의 관점은 다음과 같다.

- 연준이 마이너스 금리로 가지는 않을 것이다. 제롬 파월 의장 및 연준 의원들은 마이너스 금리가 혜택보다는 비용이 더 크다고 보고 있다.

- 포워드 가이던스(Forward guidance) 및 양적 완화(QE)를 다시 사용하여 금리가 제로(0)수준이 될 때를 대비할 것이다.

- 연준은 중단기(2~5년)만기 금리에 대한 Yield Curve Control을 채택하여 보다 심각한 침체에 대항할 수 있다.

- 연준은 미 의회에게 Counter cyclical fiscal policy를 실행하도록 권장할 것이다. (Counter cyclical fiscal policy는 현재의 경기 상황의 반대방향으로 가는 정책, 즉 침체로 갈때는 부양책, 경기 확장시에는 경기 냉각 정책)

- 연준은 의회에 회사채와 ETF(exchange-traded funds) 매입 권한을 요구하지 않을 것이다. 이 매입 행위는 연방준비법(Federal Reserve Act)상 금지되기 때문이다.

인플레이션 정책의 잠재적 영향

당사는 연준이 검토 결과로 평균 인플레이션 목표제(Average Inflation Targeting)를 발표할 것이라 기대한다. 이러한 변화는 최근 몇 년간 보인 낮은 인플레이션에서 비롯된 비둘기적(dovish) 성향의 정책이며, 글로벌 성장 환경 속에서도 연준은 계속 이 정책을 유지할 것이다.

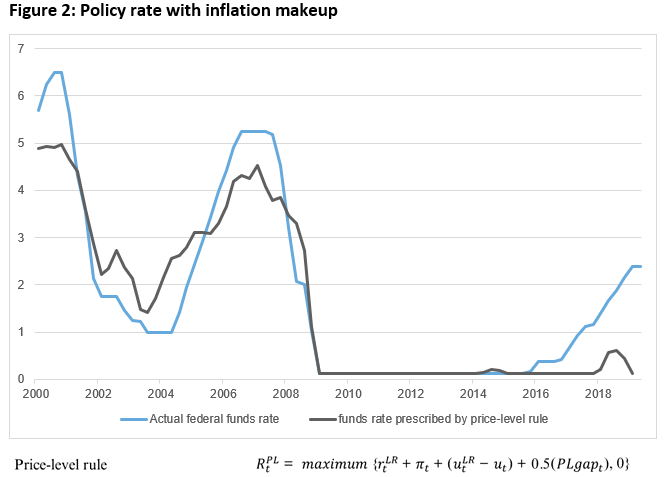

인플레이션 정책에 대한 고려는 단기적으로 시장에 큰 영향력을 미칠 수 있다. 그 이유를 예를 들어 살펴보자. 아래 차트의 회색 선을 보면 2019년 초 인플레이션 정책으로 연방 기준 금리는 여전히 제로(0)에 가까워지는 것을 볼 수 있다.

Source: https://www.federalreserve.gov/monetarypolicy/2019-07-mpr-part2.htm

연준이 실제로 금년 봄이나 여름에 더 비둘기적(dovish) 행보로 금리를 인하 할지의 여부에 관해 당사는 확실하지 않다고 전망한다(위험 자산 상승과 채권 수익률 하락 요인 관련).

한편, JPMorgan의 마이클 페롤리 (Michael Feroli) 가 최근에 언급한 것처럼, 금리 인하를 위한 논리는 다음과 같다.

- 1.5%~1.75%가 현재 정책에 적합한 수준일지라도, 새로운 전략에는 적합하지 않을 수 있다.

- 프레임워크(framework)를 변경하려면 시장에서 신뢰할 수 있는 수준의 금리 변경이 필요할지도 모른다.

당사의 관점에서 금리 인하에 반대하는 논리는 다음과 같다.

- 연준이 11월 대통령 선거에서 트럼프 대통령에게 유리하도록 개입하는 것으로 보일 위험이 있다.

- 통화정책은 이미 완화적(accommodative)이며, 시간이 지남에 따라 인플레이션 상승을 지지할 것이다.

- FOMC의 어느 누구도 정책 평가 연설에서 현재 금리 인하를 언급하지 않는다.

- 재정 불균형의 위험이 있다(예: 자산 가격 거품).

금리 인하 반박 논리 중 2번째와 3번째가 2020년 경기 안정을 위해 연준이 금리를 유지할 이유로 가장 설득력이 높아 보이다. 당사의 투자 전략가들은 이를 염두에 두고 올 6월 9~10일 회의 후 연준의 금리 인하 가능성을 단 20%로 본다. 장기적인 금리 인상 중단(Pause)이 금리 인하보다 가능성이 높을 것이라는 것이 당사가 보는 주된 시나리오이다. 현재 인플레이션은 낮고, 이런 낮은 인플레이션 상황이 계속 이어질 것으로 예상된다. 당사는 이를 적절한 수준으로 보고 있지만, 위험이 높은 Break-Even Inflation 쪽으로 치우쳐 있다고 판단한다.

결론

궁극적으로, 경기 확장국면 내 mini-cycle을 가질것이라는 당사의 Bullish한 관점에서 보더라도, 연준은 인플레이션 목표치 변화가 있다 하더라도, 장기적으로 금리를 유지할 가능성이 높을 것으로 전망된다.