전략적 자산 배분을 고수하는 것이 투자자들에게 최선의 선택이 될 수 있는 이유

인플레이션은 40년 만에 최고치로 치솟고 있습니다. 미국 연방준비제도(연준, Fed)가 본격적인 긴축 정책 기조에 돌입한 가운데, 시장에서는 올해 무려 11차례의 금리 인상 시그널이 감지되고 있습니다. 미 국채 수익률은 2022년 연초이후 약 150베이시스포인트 상승했으며,1 언론에서는 내년도 잠재적인 경기 침체 위험에 대해 경고하기 시작했습니다.

경기에 대한 비관론이 확대되는 가운데, 투자자들은 주식 투자 비중을 줄이거나 채권 비중을 확대하는 등 현재 포트폴리오에 어떠한 조치를 취함으로써 시장상황에 대처하려는 마음이 들 수 있습니다. 그러나 당사는 현재 포트폴리오에 변화를 가하는 것은 최선의 선택이 아니라고 생각합니다. 오히려 투자자들이 당분간 기존 투자 정책을 유지하면서 전략적 자산 배분 및 포트폴리오 내 투자자산 비중을 고수하는 편이 더 현명할 것으로 판단합니다.

그 이유는, 이러한 시기에 확실한 투자 결정을 내리기에는 앞으로의 경제 및 시장 상황에 대한 정보가 매우 부족하기 때문입니다. 물론 2023년 경기 침체가 발생할 가능성도 있지만, Fed가 경기 침체를 초래하지 않고 인플레이션을 억제할 수 있는 정도로 경제 성장을 둔화시키는 이른바 연착륙(soft landing)에 성공할 여지도 남아 있습니다. 또는, 미국 경제가 2024년 쯤 경기 침체에 빠질 가능성도 있습니다. 이러한 각각의 시나리오가 주식과 채권 시장 모두에 있어 상방된 영향을 미칠 수 있으며, 여러모로 불확실한 상황에서 특정 자산군에 치우쳐 투자하는 것은 매우 위험할 수 있습니다.

그렇다면 향후 미국 경제에 대한 불확실성이 이토록 높은 이유는 무엇일까요? 모든 것의 근본 원인은 최근 연준이 인플레이션을 최대 위험으로 인식한데 기인할 가능성이 높습니다. 이에 대해 더 자세히 살펴보겠습니다.

연준은 경기 침체가 올 수 있음에도 불구하고 인플레이션에 맞설 것입니다

물가 상승 압력이 2021년 말까지 지속되면서, 연준은 작년 말 인플레이션이 더 이상 일시적인 것으로 볼 수 없다는 사실을 시인했습니다. 결국, 미국 중앙은행은 긴축 기조로 신속히 전환했으며, 2021년 12월 양적 완화 프로그램의 단계적 축소 가속화를 발표하고 2022년 수차례의 금리 인상을 시사했습니다.

본격적인 금리 인상 사이클은 미국 소비자 물가가 1981년 12월 이래 최고치로 상승한 올해 3월에 시작되었습니다. 그 후로도 인플레이션이 수십 년 만에 최고치를 기록하고 있다는 보도가 잇따르면서 제롬 파월 연준 의장이 인플레이션에 대한 대응이 절대적으로 필요(absolutely essential)하다고 밝히는 등 연준은 물가 상승 압력을 적극적으로 통제하기 위한 계획들을 점차 강력히 제시하고 있습니다.2 연준이 금리를 2000년 5월 이래 가장 큰 폭인 50베이시스포인트 인상하면서 이러한 노력은 시험대에 올랐습니다.3 금리 인상이 이미 시장에 반영된 상황에서, 금리 인상 발표에 따른 시장 반응은 상대적으로 크지 않았습니다. S&P 500 지수는 0.4% 상승하고, 미국 10년 국채 수익률은 소폭 상승에 그쳤습니다. 그러나 6월 추가 75베이시스포인트 금리 인상을 적극적으로 고려하고 있지 않다는 파월 의장의 발언에 주식은 급등했고, Dow Jones Industrial Average는 5월 4일 900포인트 넘게 상승하며 거래를 마감했습니다.

당사는 연준이 다음달 기준 금리를 0.5% 추가 인상해 1.25% 수준이 될 가능성이 매우 높다고 보고 있습니다. 만일 이러한 전망이 현실화된다면, 이는 6월 중순이면 기준금리는 당사가 판단하기에 중립 또는 균형 금리인 2.25% 수준의 이미 절반 이상 수준에 도달한다는 것을 의미합니다.

당사는 이시기에 경기 침체 리스크에 대한 우려가 더욱 커지기 시작할 것으로 예상합니다. 일반적으로 금리 인상 사이클에서 시장의 주된 우려는 연준이 지나치게 긴축적인 통화 정책을 펼침으로써 미국 경제가 경기 침체에 빠질 가능성이 커진다는 것입니다. 하지만 보통 이러한 우려는 연준이 궁극적인 최종 목표가 무엇인지에 대해 균형 잡힌 관점을 가짐으로써 완화될 수 있습니다. 대부분의 경우, 연준 통화 정책의 목적은 경제 성장을 자극하지도, 저해하지도 않는 중립 구간까지 금리를 인상하는 것입니다. 다시 말해, 연준은 일반적으로 경기 침체를 촉발할 수 있는 정책의 변화를 피하기 위해 노력합니다.

하지만 현재 연준의 통화 정책 방향은 명확합니다. 연준은 경기 침체가 미국 경제에 최악의 시나리오로 간주하지 않는다고 분명하게 밝혔습니다. 연준이 생각하는 최악의 시나리오는 1970년 대식의 지속적으로 높은 인플레이션으로, 이는 중앙은행이 어떠한 대가를 치르더라도 피하고 싶어하는 결과입니다. 본질적으로, 이는 연준이 인플레이션을 잡기 위해 경기 침체의 가능성을 용인하겠다는 의미입니다.

올해 가을 2023년 경기 침체가 발생할 가능성이 커질 것입니다.

경험에 비춰볼 때, 일반적으로 미국 통화 정책의 변화가 시스템에 스며들어 경제에 실질적이고 명백한 영향을 미치기까지는 12개월 또는 그 이하의 기간이 소요됩니다. 이번에도 마찬가지라고 가정한다면, 이는 올해 3월 첫 25베이시스포인트 금리 인상의 영향이 올해 연말이나 2023년 초봄에 가시화되기 시작하고 현재의 50베이시스포인트 인상 영향은 한두 달 뒤 나타난다는 것을 의미합니다.

역사적으로 경기 침체의 또 다른 조짐은 단기 국채가 장기 국채보다 수익률이 더 높은 미 국채 금리 역전 현상(inversion of the U.S. Treasury yield curve )입니다. 채권 수익률이 상승하면 가격은 하락하기 때문에 수익률 곡선이 역전되었다는 것은 투자자들이 장기 국채를 선호하여 단기 채권을 매도하고 있다는 뜻이며, 이는 단기 성장 전망에 대한 확신이 줄어들고 있음을 나타냅니다. 항상 그런 것은 아니지만, 대부분의 경우 미국의 경기 침체는 수익률 곡선 역전 현상이 처음 나타난 후 약 15개월 뒤 발생했습니다. 10년물 수익률이 2년물 수익률보다 낮아지면서 올해 3월 수익률 곡선이 잠시 역전되었던 것을 고려할 때, 2023년 가을에 경기 후퇴가 시작될 가능성이 있다는 주장에 어느 정도 신빙성이 더해지고 있습니다. 그 후로 이 구간의 수익률 곡선 역전은 정상화(un-inverted)되었지만, 둘 사이의 스프레드는 16베이시스포인트로 상당히 좁게 유지되고 있습니다.4

경기 침체 가능성이 존재하지만 당사는 위험자산 비중을 줄이기엔 아직 이르다고 판단합니다.

이로 인해 현재 많은 투자자들은 다음과 같은 질문을 하게 됩니다. 내년 가을에 경기 침체가 올 수 있다면, 현재 전략적 자산 배분이나 포트폴리오 비중을 리밸런싱해야 하지 않을까?

이 글의 도입부에서 언급한 요점을 되풀이해서 말하자면, 그렇지 않습니다. 경기 침체에 대한 예상은 그다지 확실하지 않습니다. 현재 불확실성이 높은 상황이고, 지나치게 방어적인 자세를 취하기에는 여전히 너무 이른 시기일 수 있습니다. 주식은 일반적으로 경기 후퇴가 발생하기 약 6개월 전 매도세를 보이는데,5 이는 만일 경기 후퇴가 2023년 가을에 시작된다면 주식은 내년 3월이 되어서야 본격적으로 하락하기 시작할 수 있다는 의미입니다. 다시 말해, 지금 포트폴리오 위험을 낮추기 위해 위험자산 비중을 줄인다면 약 1년 동안 양호한 주식 수익률을 포기하는 것을 의미할 수 있습니다. 좋은 예를 들어보면, 경기 침체가 발생하기 직전의 1년주식 평균 수익률은 6%입니다.6 만일 경기 침체가 2024년이 되어서야 발생한다면 어떻게 될까요? 그렇게 되면 어떤 자산군의 수익을 놓치게 될 가능성이 있을까요?

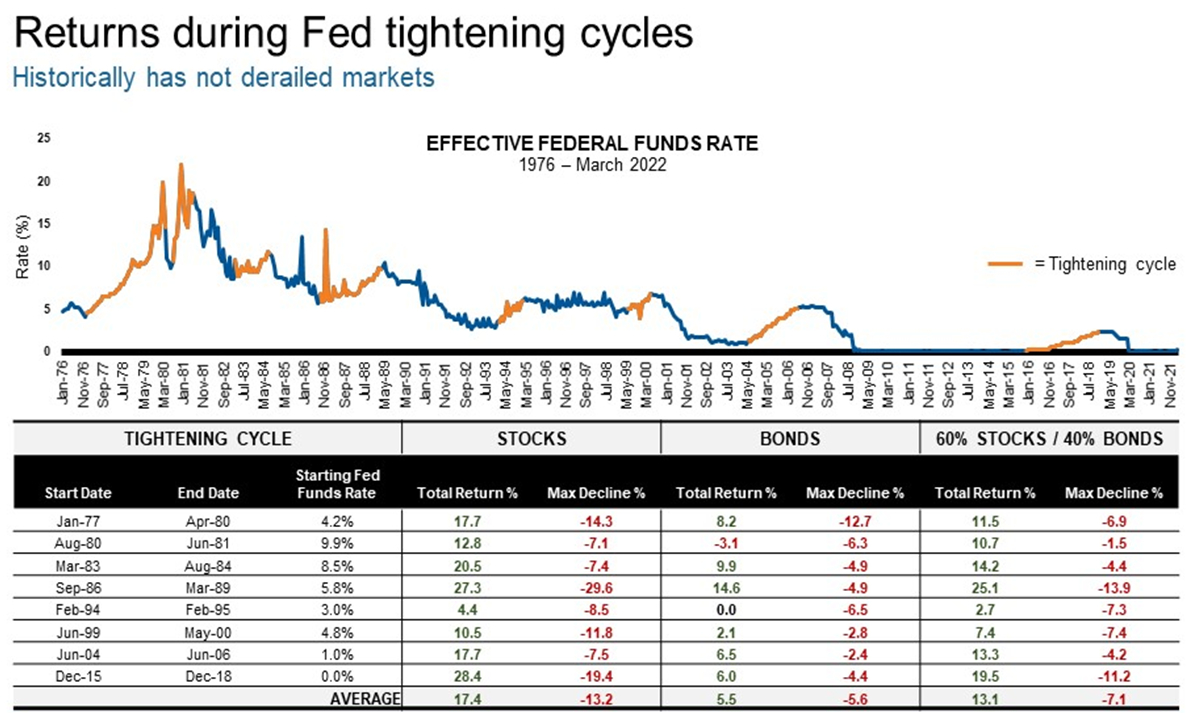

이 논의를 확장해보기 위해, 역사적으로 주식이 금리 상승기에 어떤 성과를 냈는지 살펴보겠습니다. 아래의 차트는 1976년부터 Fed의 과거 긴축 사이클 기간의 총수익률을 주식, 채권, 및 전형적인 주식 60/ 채권40 포트폴리오로 분류해 보여주고 있습니다.

Click image to enlarge

Source: Morningstar, St. Louis Federal Reserve and Federal Reserve Bank of New York. Stocks: S&P500 Index; Bonds: Bloomberg U.S. Aggregate Index; End of tightening cycle identified by Federal Reserve prior to 1990 and based on date of last Fed rate increase. Index returns represent past performance and are not a guarantee of future performance. Returns based on monthly data.

차트에서 볼 수 있듯이, 과거 8차례의 금리 인상 사이클에서 주식의 평균 총수익률은 17.4%, 채권은 5.5%, 주식 60/채권40 포트폴리오는 13.1%를 기록했습니다. 또한 변동성이 일부 있었지만(최대손실 항목에서 확인할 수 있듯이), 대부분의 사이클에서 두 자산군 모두 양호한 수익을 창출했습니다. 더불어, 주목할 점은 금리 인상 사이클의 첫해 S&P 500의 평균 수익률(차트에는 나타나지 않음)이 약 7%였다는 것입니다.

현재 당사의 composite contrarian indicator는 최근 투자심리가 코로나19 초기 이래 처음으로 공황 단계로 바뀌었다는 시그널을 기록했습니다. 이는 향후 몇 주 간 매수 기회가 생길 수 있으므로 투자를 지속해야 한다는 논지를 뒷받침 해주고 있습니다.

지금이 채권을 처분할 시기가 아닌 이유

당사는 투자자들이 지금 주식을 매도하면 안 되는 것과 마찬가지로 채권 비중을 줄이기에도 적절한 시기가 아니라고 생각합니다. 그 이유는 경기 침체 리스크가 높아지면 채권 수익률이 주식손실폭을 자연스럽게 상쇄하기 때문입니다. 일반적으로 채권은 주식하락장에서 양호한 성과를 내는데, 이는 Fed가 일반적으로 금리를 인하함으로써 경기 침체에 대응해 채권 가격이 상승한다는 간단한 이유 때문입니다.

당사는 올해 채권이 부진한 성과를 내고 있다는 사실을 충분히 인지하고 있습니다. 하지만 2023년 미국에 경기 침체가 닥친다면 채권투자를 지속할 것인지 여부에 대한 논쟁은 결국 고려할 가치가 없어질 것으로 생각합니다. 경기 침체가 온다면 투자자들은 채권 비중을 늘리면서 주식 비중을 늘려야 하느냐에 대한 논쟁을 할 것이 때문입니다.

결론

결국 투자의 상당 부분은 위험관리로 귀결됩니다. 당사는 경기 사이클 초기위험 프리미엄이 주식 및 기타 위험자산에 유리하게 기울어져 있어 채권보다 우수한 성과를 낼 것으로 판단했습니다. 현재 위험 프리미엄은 보다 균형을 이루고 있는 것으로 보입니다. 물론 주식 투자에 대한 위험이 상존하지만, 내년 시장의 잠재적인 상승 여력 남아 있습니다. 그리고 물론 채권 투자에 대한 위험도 존재하지만, 경기 침체가 닥쳤을 때 채권이 담당하게 될 분산투자역할로 상쇄되고 있습니다. 결국 이런 이유에서 당사는 현재 전략적 자산 배분이나 포트폴리오 비중을 유지하는 것이 가장 현명하다고 생각합니다.

당사는 현재의 불확실성 속에서 투자자들이 포트폴리오에 무엇이든 변화를 주고 싶은 유혹을 떨치기가 어렵다는 사실을 이해합니다. 인간인 이상 당연한 일입니다. 하지만 결국 당사는 현재 전반적인 투자 전략을 수정하는 것은 현명하지 않다고 생각합니다. 당사의 견해로는, 현재 투자자들에게 최선의 방침은 자신의 전략적 자산 배분을 고수하는 것입니다.

1 Source: U.S. 10-year Treasury yield from Jan. 1, 2022 to May 4, 2022

2 Source: https://www.cnbc.com/2022/04/21/powell-says-taming-inflation-absolutely-essential-and-50-basis-point-hike-on-the-table-for-may.html

3 Source: Source: https://www.barrons.com/articles/federal-reserve-interest-rate-hikes-51648233547

4 As of May 4, 2022

5 Source: Russell Investments, Refinitiv, NBER

6 Source: Russell Investments, S&P 500

7 Source: Russell Investments, S&P 500

This article was first published in the US on 5 May 2022.