ESG(환경, 사회, 지배구조) 및 경영진 성과보수: 올바른 지표가 중요한 이유

기업들이 ESG 지표를 경영진 성과보수에 통합하도록 압력을 점점 더 받고 있지만 올바른 지표 선정은 쉬운 일이 아닙니다. 가장 의미있는 지표를 선정하기 위해 기업들이 고려해야 할 몇 가지 핵심 요소들은 다음과 같습니다.

상황 설정: 적극적 소유권(Active Ownership) 및 경영진 성과보수

경영진 성과보수는 기업들이 임원들의 이해관계와 회사 실적을 연계하고, 임원들의 결정에 대한 책임을 물으며, 주주들에게 전략적 우선순위를 전달하는 데 있어 기업이 가지고 있는 가장 강력한 도구 중 하나입니다. 전 세계 여러 시장에서의 경영진 보수에 대한 주주투표권(say on pay) 포함은 지나치게 복잡한 임금 체계, 불충분한 성과 지표 및 과도한 보수 등, 임원 보수 관련 우려를 해결하는 데 있어 투자자들이 보다 적극적인 역할을 하도록 이끌었습니다. 그리하여 경영진 성과보수는 양호한 기업 지배 구조를 지지하고 적극적 소유권을 통해 보수 체계의 변화를 촉진하고자 하는 사람들에게 있어 가장 중요한 의제입니다.

환경 문제와 사회적 불평등으로 인한 압력이 점점 커지고 있습니다. 책임 투자에 대한 중요성이 커져가는 상황 속에서, 투자자들은 ESG(환경, 사회, 지배구조) 사안에 대한 기업들의 책임감에 보다 집중하고 있으며 기업들은 ESG 리스크 관리를 보수 체계에 통합할 것을 권고받고 있습니다.

성과로의 ESG 핵심 성과 지표(KPI) 통합이 대세가 되어가는 가운데, 당사는 선정된 지표가 측정하기 너무 어렵고, 불충분하게 정의되어 있으며, 경영진들이 보수를 쉽게 가져가는 데 이를 이용할 수 있다는 점을 우려하고 있습니다. 다시 말해, 핵심을 놓친 채 목표를 달성할 리스크가 있다는 것입니다.

어떤 ESG 지표가 성과보수 패키지(Compensation Packages)에 가장 많이 통합되는가?

글래스루이스(Glass Lewis)의 연구1 에 따르면, 최근 몇 년 동안 성과보수에 ESG 지표를 포함시키는 미국 기업들의 비율이 2020년 39%에서 2021년에는 전체 S&P 500 기업의 약 절반으로 증가했습니다. 흥미로운 사실은 지속가능성 이슈가 장기적인 측면에 초점을 맞추고 있지만 이러한 지표들은 장기적인 성과급 플랜(incentive plan)보다 연간 보너스와 더 많이 연계되어 있다는 것입니다.

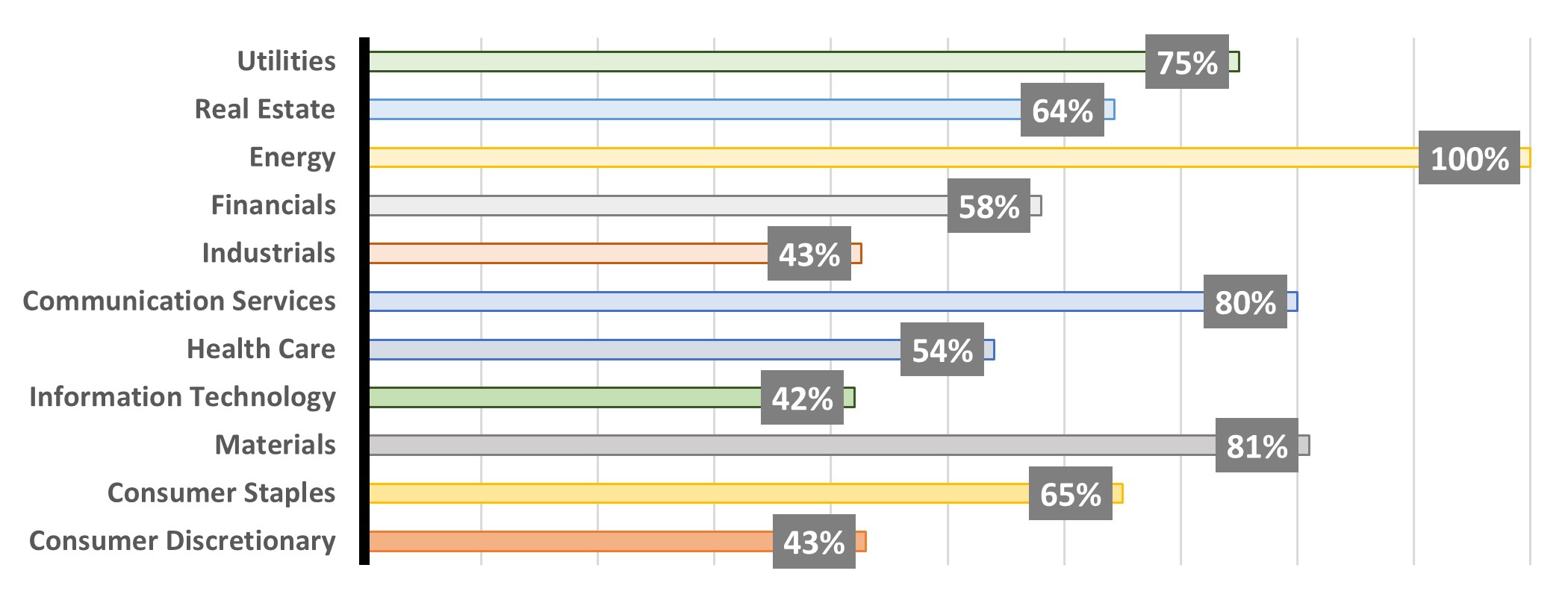

S&P 500 - 섹터 별 ESG와 연계된 성과보수 패키지(Compensation Packages)

Click image to enlarge

출처:글래스 루이스(Glass Lewis) - S&P 500 경영진 성과보수에서의 E&S 지표 활용

전체 ESG 지표 중에서 사회 지표가 성과보수 플랜(compensation plan)에 가장 자주 포함되며 인적 자본 지표는 S&P500 기업의 41%에서 채택합니다. 이는 점차 증가하는 사회적 영향력에 대한 면밀한 조사와 일맥상통하며, 이러한 지표들이 지속적으로 보다 쉽게 측정될 수 있다는 사실을 보여줍니다. 환경 지표는 기업의 불과 14%만이 해당 지표 를 포함시킨 가운데 가장 낮은 비중을 차지했습니다. 주주들의 기후변화에 대한 관심을 비추어 볼 때 이는 예상과 반대되는 결과입니다.

S&P 500 - 활용된 ESG 지표의 성격

Click image to enlarge

당사는 성과급 플랜(incentive plan)에서의 성과 지표가 전략적 사업 우선순위를 뒷받침할 때 가장 효과적인 것으로 판단하며, 이는 ESG 지표 역시 마찬가지입니다. 물론 당사는 어디에나 적용되는 지표가 효과적이라는 데 동의하지 않지만, 적절한 지표 선정은 ESG 요인을 보수와 효과적으로 연계하는 데 있어 중요한 결정입니다.

투자자들이 어떻게 올바른 ESG 지표를 선정할 수 있는가?

더 강화된 스튜어드십에 대한 중요성은 투자자들로 하여금 순전히 재무적 측면만을 평가하는 것에서 ESG 관련 주제를 포함시키는 것까지 그들의 평가 범위를 확장하도록 만듭니다. 경영진 성과보수도 예외는 아닙니다. 실제로 Edelman 이 운용자산 20조 달러를 보유한 600개 기관을 대상으로 조사한 결과에 따르면, 기관 투자자들의 3분의 2가 ESG 성과와 연계된 경영진 성과보수를 기대한다고 밝혔습니다.

하지만, 의미있는 지표 선정이 무엇보다 필수적입니다. 예를 들어, 당사는 보수를 제3자 ESG 등급과 연계하는 것이 ESG 방법론과 등급 사이의 낮은 상관관계, 전체 ESG 리스크 점수와 특정 사업 목적 간 낮은 연관성 측면에서 문제가 될 수 있다고 판단합니다.

투자자들은 일반적으로 기업들이 정량화 및 측정 가능한 ESG 목표를 가질 것을 권장하며 기업들이 지표 선정의 근거를 제시하고 그들이 정한 목표에 대해 어느 정도의 투명성을 보여줄 것이라 기대합니다. 이러한 관점이 투자자들의 접근법에 대한 일반적 관점이기는 하지만, 일부의 경우는 보다 엄격한 조치가 시행되어 왔습니다. 예를 들어, Allianz GI는 보도 자료에서 유럽 대기업들이 ESG 핵심 성과 지표(KPI)를 경영진 보수 정책에 포함시킬 것을 기대하며 이를 포함시키지 않으면 2023년 보수 방침에 반대표를 던질 것이라고 밝혔습니다.

결론

기업들이 ESG 지표 및 주주 지표를 경영진 성과보수에 통합하도록 상당한 압력을 받고 있습니다. 하지만, 보편적으로 적용되는 단일 지표가 없는 상황입니다. 지표는 기업, 산업, 지리, 그리고 무엇보다 사업 목적 및 전략에 따라 달라집니다.

기업들은 이러한 결정을 성급하게 내려서는 안됩니다. 선정된 지표의 본질은 반드시 사업에 실질적이여야 하며, 목표는 실행 가능하도록 구체적이고 성과 개선을 보여줄 수 있도록 측정 가능해야 하며 원치않은 결과(ESG 요인을 잘 통합하기 보다 경영진 보수가 더 높아지는 경우 등)를 피할 수 있도록 충분히 도전적이여야 합니다.

1 https://www.glasslewis.com/es-metric-usage-in-sp-500-executive-compensation-glass-lewis-special-report/#:~:text=Of%20the%20%246.96%20billion%20paid,%2Dterm%20incentives%20(LTIs)

2 https://semlerbrossy.com/wp-content/uploads/2021/06/SemlerBrossy-ESG-Report-Issue-1-2021.pdf

3 https://www.edelman.com/sites/g/files/aatuss191/files/2020-11/Edelman%202020%20Institutional%20Investor%20Trust_FINAL.pdf