200억 달러 클럽: 오랜만에 보는 숫자

당사는 최근200억 달러 클럽클럽에 대한 연차 보고서를 마무리하면서 2022년이 퇴직연금 제도에 있어 이례적인 한 해였다고 결론을 내렸습니다. 우리는 상황이 예측 가능 방식으로 느리게 흘러가는데 익숙하지만 가끔 삐걱거리는 시기도 있습니다. 2022년에는 근본적인 변화가 일어난 한 해였습니다.

미국 상장 기업 중 가장 큰 규모의 글로벌 퇴직연금 부채를 가지고 있는 20개 기업에서 관찰된 내용 몇 가지를 다음과 같이 다루고자 합니다.

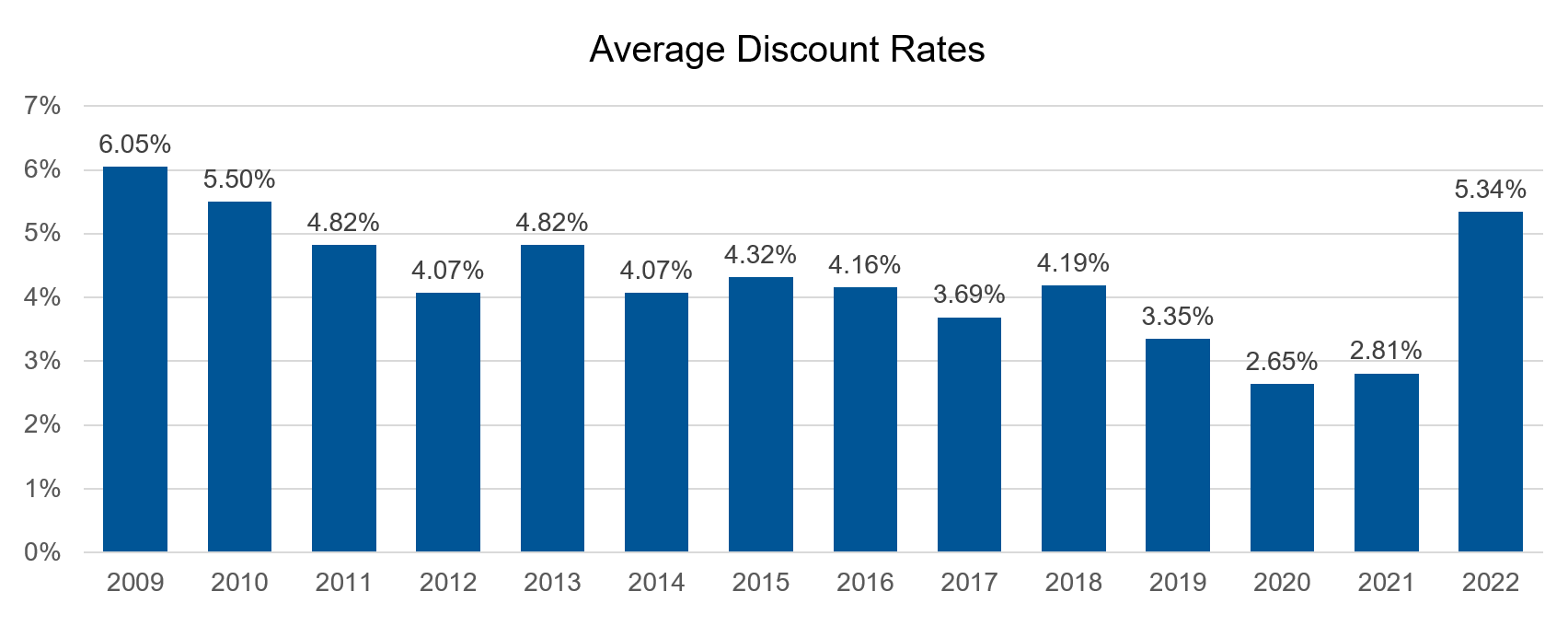

할인율 5% 이상 상승

: 2010년 이후 처음 보는 할인율

2022년 연준(Fed)이 금리를 400베이시스포인트(bp) 인상하면서 회사채 금리가 크게 움직였습니다. 모든 DB형 퇴직연금이 수익률 곡선과 부채 상환 기간에 따라 다르게 나타나기는 하지만, 200억 달러 클럽 기업에서 평균적으로 할인율이250bp 상승했습니다.

그 결과 회계 할인율(accounting discount rates) 이 지난 몇 년 간의 적립 할인율(funding discount rates) 에 가까워졌습니다. 2023년에도 과거 대비 높은 금리가 유지되고 있지만, 상황은 빠르게 변할 수 있습니다.

Click image to enlarge

출처: 기업 10-K 자료, Russell Investments 산출

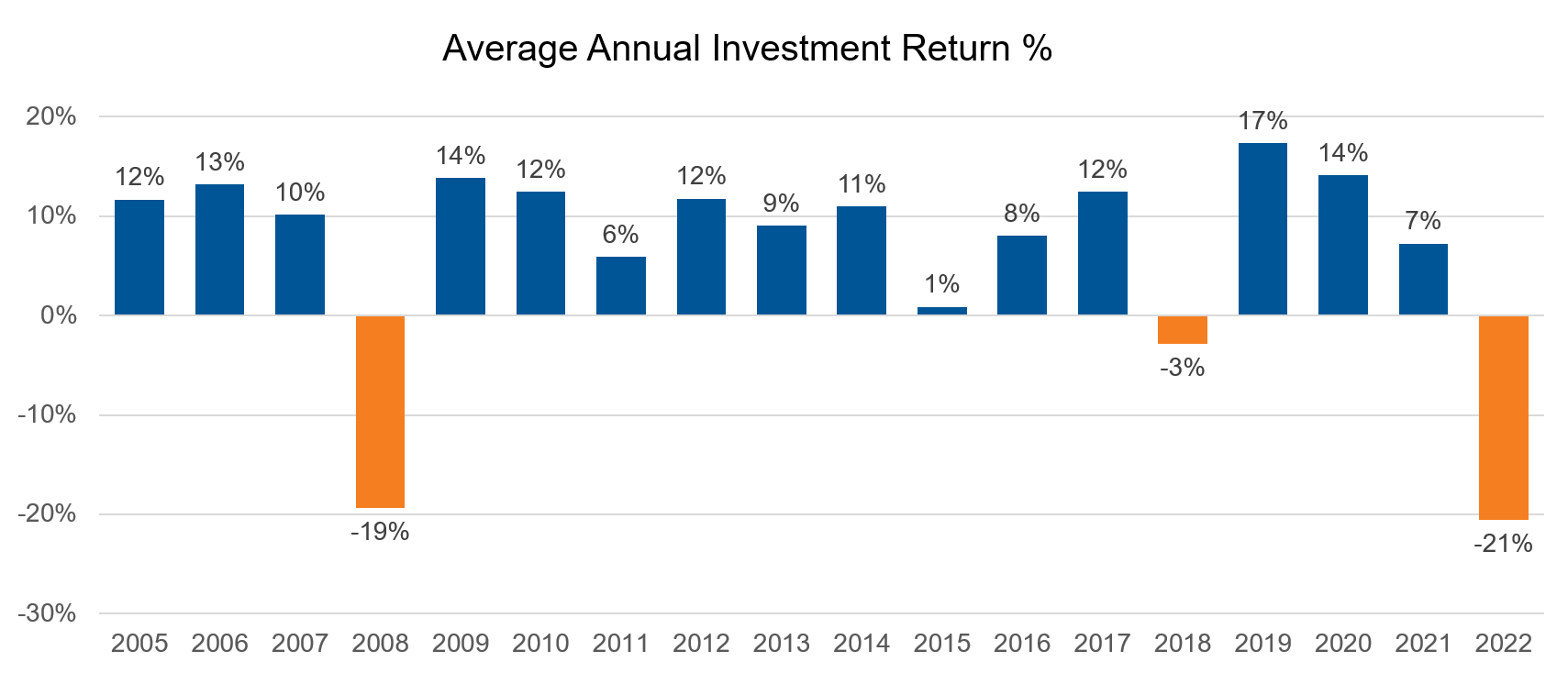

21%의 투자 손실

: 절대 일어나지 않는 일?

2018년 시장의 단기적인 하락, 2015년 부진했던 연간 수익을 제외하면 지난 14년간 자산시장은 전반적으로 양호한 수익을 기록했습니다. 이를 통해 부채 상승 및 금리(할인율) 하락의 영향을 상쇄할 수 있었으며, 일부 퇴직연금 운용 기업들은 적립률을 높일 수 있었습니다. 그러나 2022년 퇴직연금 자산이 평균 21%의 손실을 기록하면서 모든 것이 달라졌습니다. 이는 전체 퇴직연금 자산 측면에서 2008년보다 더 최악의 상황이었습니다. 2022년 거의 모든 자산군이 약세를 보였으며, 역사에 남을 만한 2008년의 금리 인상과 동일한 상황은 아니었지만 그 당시처럼 적립률은 재앙 수준으로 악화되었습니다.

본 블로그에서 반복적으로 다룬 바와 같이, 개별 투자 수익은 DB형 퇴직연금 운용 기업들의 주요 초점이 되어서는 안 됩니다. 개별 투자 수익은 적립률, 부담금 요건, PBGC(연금지급보증공사) 프리미엄을 결정하지 않습니다. 기업들은 점점 더 자산과 부채가 함께 어떠한 움직임을 보이는지, 이러한 상호작용에 대한 관리가 얼마나 중요한지에 초점을 맞추고 있습니다.

높은 수준의 할인률을 감안할 때, 또 다시 금리 하락에서 자산을 보호하려면 지금이 바로 퇴직연금의 헤지율을 높일 수 있는 부채연계투자(Liability Driven Investment)에 적기 일수 있습니다.

Click image to enlarge

출처: 기업 10-K 자료, Russell Investments 산출

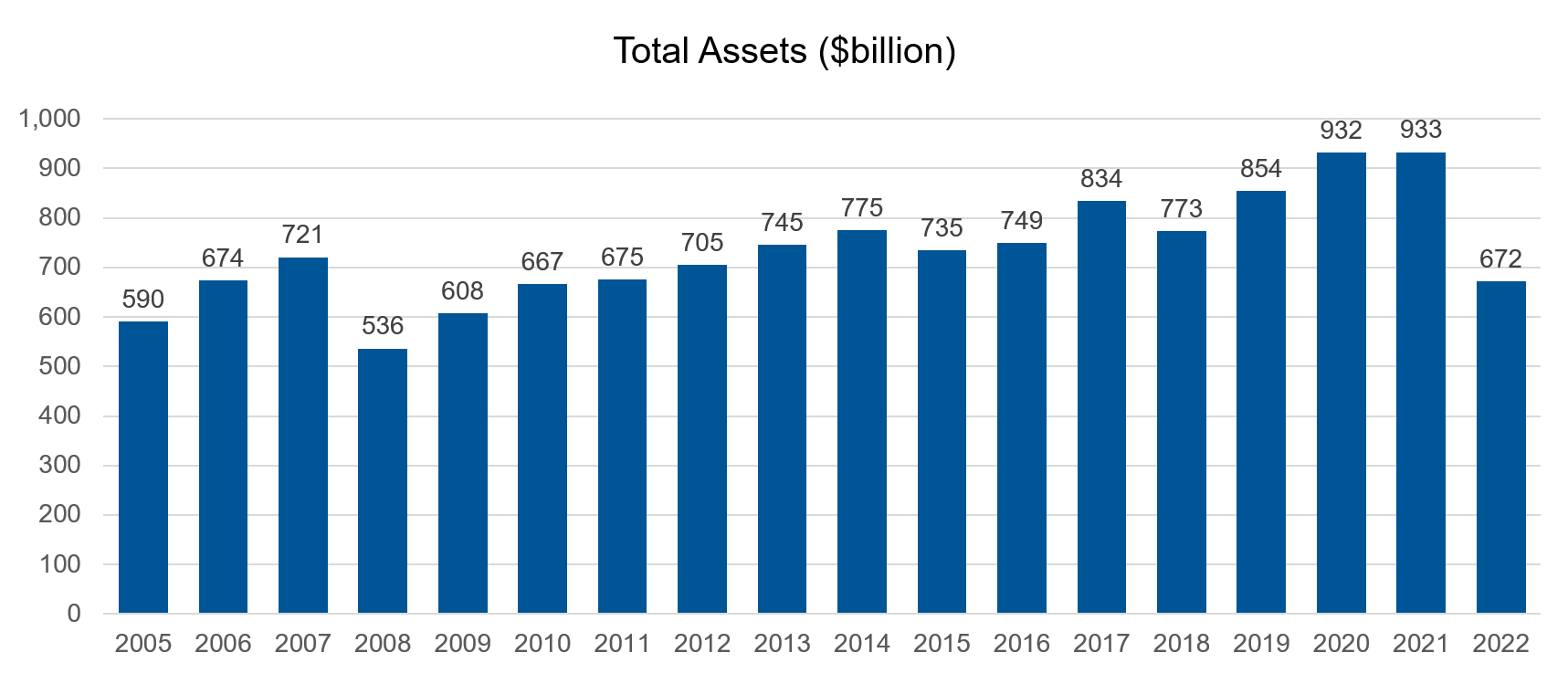

전체 자산 7,000억 달러 미만

: 2011년 이후 처음 보는 자산 수준

같은 맥락에서, 200억 달러 클럽 기업들 자산의 절대 가치는 지난 10년 간 경험하지 못했던 수준으로 하락했습니다. 2022년에는 주식과 채권 모두 수익률이 좋지 않았습니다. 자산 가치 하락은 자산 수익률, 비용(PBGC 프리미엄 포함), 일부 거대 퇴직연금 위험 이전(2022년 IBM의 160달러 이전 등)을 포함한 급여 지급의 효과가 결합되어 나타난 것입니다. 그렇지 않았더라면, 다수의 위험 이전에도 불구하고 2008년 이래 퇴직연금 자산은 꾸준한 상승세를 유지했을 것입니다.

2008년과 달리, 최근에는 자산과 함께 부채도 급격히 감소했습니다.

Click image to enlarge

출처: 기업 10-K 자료, Russell Investments 산출

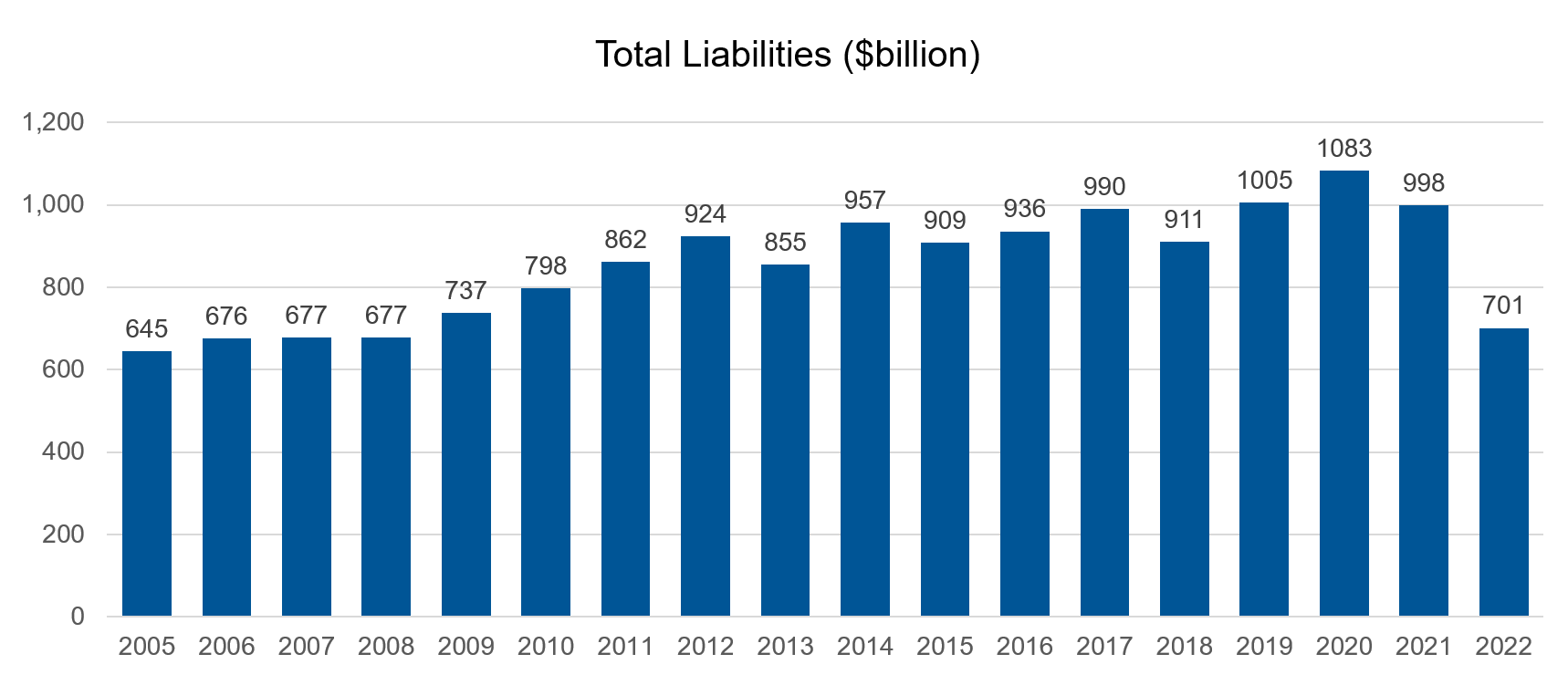

전체 부채 7,250억 달러

: 2008년 이후 처음 보는 부채 수준

당사는 지난 수년 간 200억 달러 클럽 기업들의 부채가 사상 최고 수준에 달했을 때 어떻게 ‘퇴직연금 정점(peak pension)’에 도달할 수 있었는지에 대해 논의해 왔습니다. 당사는 퇴직연금 제도 폐지, 혜택 동결, 성숙기의 영향이 결합되어 퇴직연금 제도를 축소하게 될 것이라는 합리적인 예상을 할 수 있었습니다. 또한, 연금 프로그램(annuity) 구입이 점점 더 일반적인 일이 되면서 퇴직연금 부채 규모도 축소될 수 있습니다.

그럼에도 불구하고, 금리 상승, 새로운 이자 및 급여 발생(benefit accruals)이 지금까지 부채를 더욱 증가시켰습니다. 250bp 할인율 상승이 지난 10년 동안의 부채 증가분을 한 번에 해결할 수 있을 것처럼 보일 수 있습니다. ‘퇴직연금 정점’에 거의 도달했을 수 있습니다.

그러나 부채는 금리 외에도 다양한 변수에 노출되어 있습니다. 기대수명 또한 하나의 변수이며, 미래의 기대 수명이 변하면, 부채 수준도 달라질 수 있습니다. 이는 기업들에게 위험을 초래합니다. 보험수리사들이 미래 기대 수명을 예측하기 위해 최선을 다하고 있지만 상황은 변할 수 있으며, 기업들이 보험사와 부채 헤지(de-risking) 계약을 맺지 않는다면 이러한 위험을 부담하게 됩니다.

Click image to enlarge

출처: 기업 10-K 자료, Russell Investments 산출

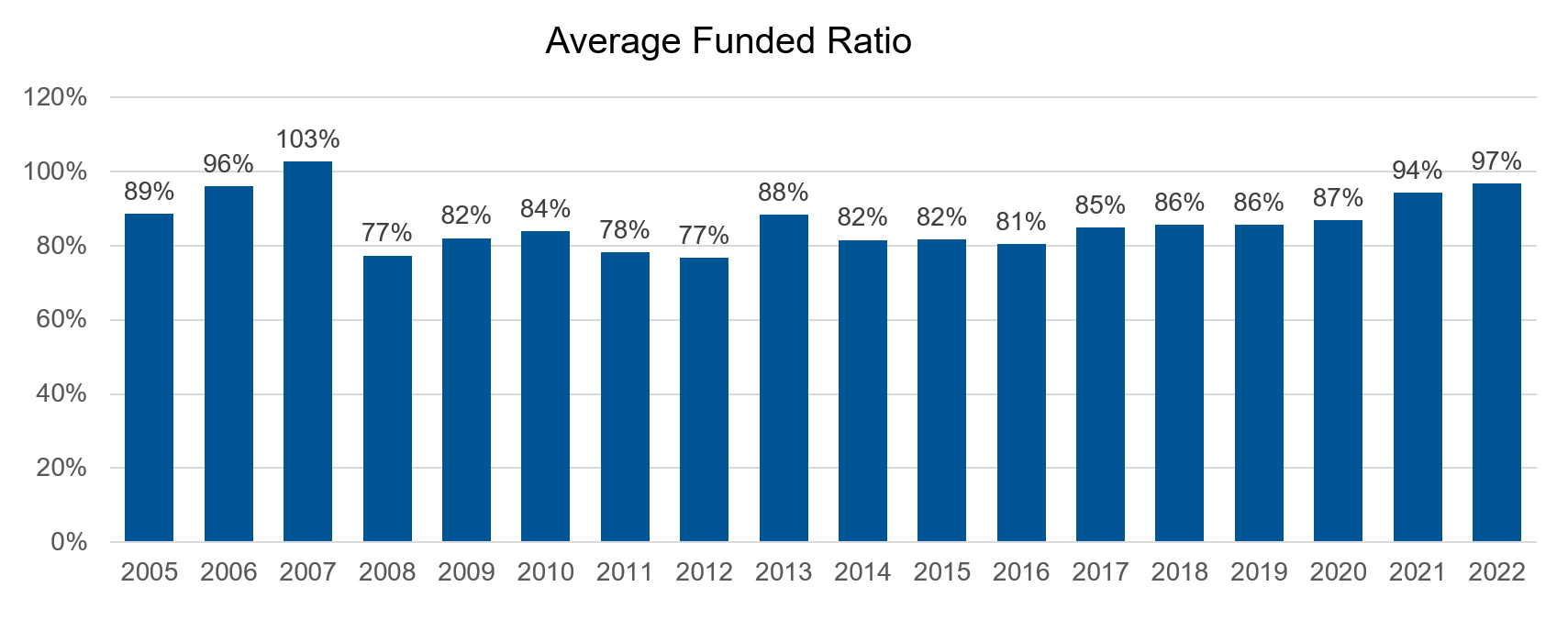

97%의 적립률

: 2007년 이후 처음 보는 적립률 수준

200억 달러 클럽 기업들의 적립률은 2008년 글로벌 금융 위기 직후 크게 하락했습니다. 이 시기 이후, 적립률 변화는 완만한 모습을 보였습니다. 2013년, 기대수명이 변하기 전 한 번의 큰 상승이 있었으나 할인율 하락으로 적립률은 다시 이전 수준으로 회기 하였습니다. 하지만, 전반적으로 적립률은 꾸준히 개선되어 왔습니다.

2022년에는 몇몇 업계 예측 수치 만큼은 아니었지만 적립률 개선이 이어졌습니다. 20개의 200억 달러 클럽 기업 대부분은 공격적으로 부채연계투자(Liability Driven Investment)를 추구해왔습니다. 이는 금리 상승 환경에서 적립률 변동성을 줄이기 위한 전략입니다. 하지만, 당사가 모니터링한 거의 모든 퇴직연금에서 2022년에 적립률 개선을 보였으며, 이로 인해 적립률이 약 97%로 상승했습니다.

Click image to enlarge

출처: 기업 10-K 자료, Russell Investments 산출

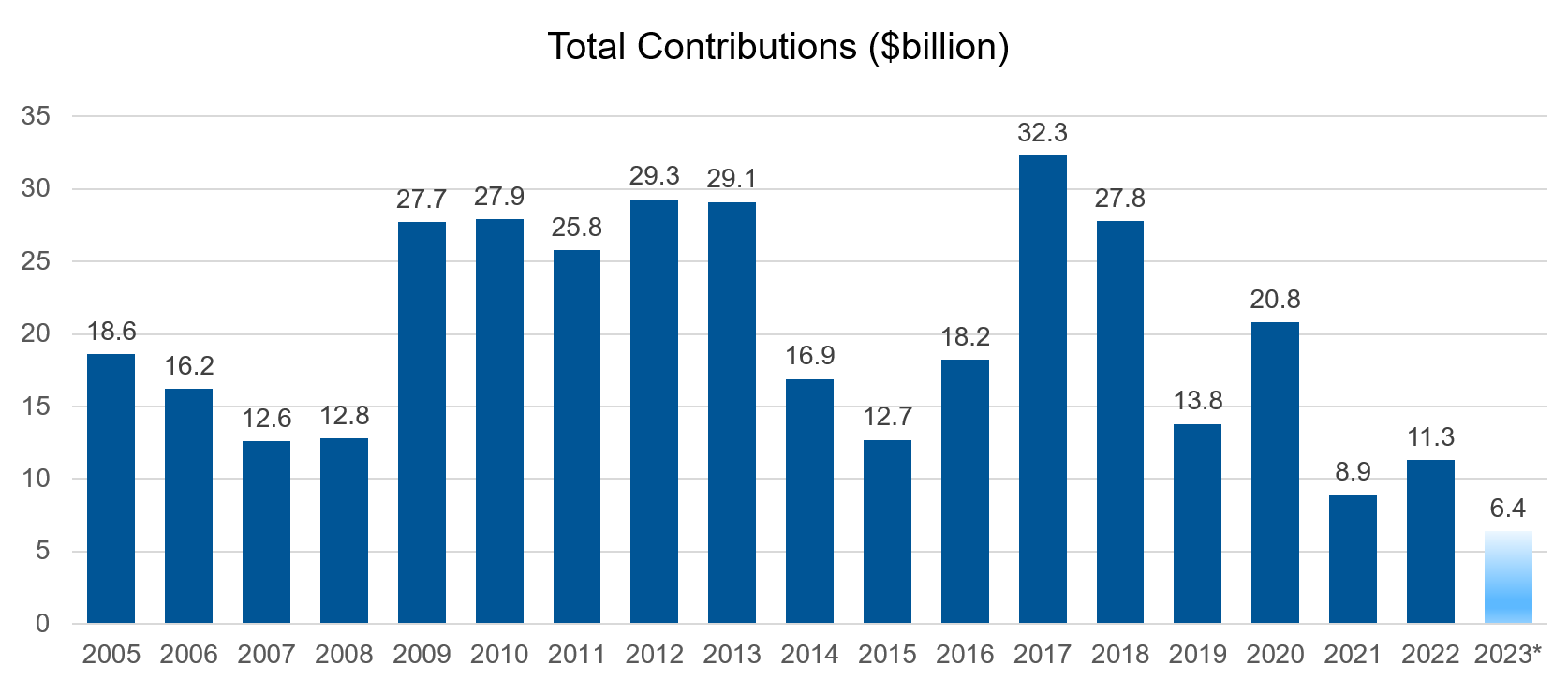

전체 사용자 부담금 120억 달러 미만

: 18년 만에 처음보는 부담금 수준

지난 18년(당사가 처음 이 데이터 모니터링을 시작한 이래) 동안 부담금은 상당한 변동성을 보였습니다. 사용자 부담금은 2017년 기록적인 수치에서(부담금 세금 공제를 줄일 수 있는 세법 개정으로 이어짐) 2021년 최저치를 경신했습니다. 지난 수년 간 이러한 부담금의 동기도 변화했습니다. 2009년과 2013년 사이 가장 큰 규모의 부담금 일부는 아마도 연금보호법(Pension Protection Act)과 관련한 퇴직연금법의 변화와 2008년 글로벌 금융 위기 이후 적립률의 큰 하락에 대응하려는 부담금 요건에 의해 이뤄진 것입니다. PBGC(연금지급보증공사) 프리미엄 상승도 기업들이 부담금을 확대하도록 만들 수 있습니다.

적립률이 개선되고 적립 면제(funding relief) 조치가 제정 및 확대되면서 부담금 요건도 완화되었으며, 현재 미국 퇴직연금 제도에서 이러한 기업들 중 부담금 요건을 충족하는 기업은 극히 소수입니다. 200억 달러 클럽 기업들의 현재 부담금 납입 대부분은 자금이 부족하거나 고임금자(highly compensated employee)를 위한 비적격 퇴직연금 제도, 또는 다른 적립 요건을 가진 미국 외 퇴직연금 제도에 대해 이뤄지고 있습니다 현재 환경에서 퇴직연금에 자율적으로 사용자 부담금을 납입하는 경우는 매우 드뭅니다. 2022년 예상치 못한 40억 달러 부담금을 납입한 Exxon의 사례가 눈에 띄게 예외적인 경우로서, 이는 같은 해 200억 달러 클럽 기업들이 납입한 전체 부담금의 거의 40%를 차지합니다.

Click image to enlarge

출처: 기업 10-K 자료. 2023년 추산치는 모든 개별 기업들의 2022년 예상 부담금을 모두 합한 것입니다.

향후 전망

2022년은 여러 면에서 주목할 만한 한 해였습니다. 그럼 2023년은 어떻게 될까요? 당사는 미국 퇴직연금 환경을 파악할 수 있도록 주기적인 모니터링과 함께 새로운 통찰을 제공할 수 있도록 노력할 계획입니다. 할인율이 이전 수준으로 돌아갈까요? 아니면 상승된 할인율이 새로운 기준이 될까요? 자산가격은 회복될까요? 대규모 위험 이전 거래(risk transfer deal)를 추진하게 될 다음 기업은 어느 기업일까요?

당사는 향후 이와 같은 통찰을 공유해 드릴 수 있도록 노력하겠습니다.