地政学的な混迷によりエネルギー安全保障の重要性が高まっており、発電や送電、蓄電などへの投資が拡大しています。電力価格の上昇や、電力供給の不安定化により、信頼性の高い多様なエネルギー・システムを実現する上でのインフラの役割が再認識されています。

以下は、2026年3月25日にラッセル・インベストメント(米国)のHPに掲載された英文記事を翻訳したものです。原文はこちら。

要点

- 地政学情勢の悪化を受けて、安定性の高い国家戦略的インフラ(エネルギー、サプライチェーン、デジタル資産など)のセクターに資本が移動しています。

- 電力需要の拡大とエネルギー安全保障のニーズを背景に、発電や電力網、蓄電への投資が加速しています。

- 契約や規制上の保護によりキャッシュフローが安定しており、インフレにも連動するような資産に投資すれば、ボラティリティが高い時期にも実質リターンの悪化を避けられる可能性があります。

- エッセンシャル・サービスのインフラで、カウンターパーティの質が高いものは、あらゆる経済サイクルを通じて安定したキャッシュフローを生み出せる可能性があります。

地政学的な不安定さの高まりを背景として、インフラ資産に対する投資家の需要が増加しており、資本の投入先や投入手段についても見直しが進んでいます。エネルギー安全保障、サプライチェーンの強靭性、デジタル主権などが重要な政策課題となる中で、インフラ投資による能力の増強やボトルネックの解消が必要不可欠になっています。

ラッセル・インベストメントでは、インフラ投資を通じて次の3つの重要目標を優先できるようになるため、ポートフォリオが下支えされると考えています。

1. インフレ率上昇からの恩恵

地政学イベントが発生するとエネルギー市場やサプライチェーンに混乱が生じ、インフレにつながります。インフラ資産は物価上昇の恩恵を受けられ、参入障壁も高いため、ポートフォリオに正のインフレ感応度を付与します。その結果、インフレ変動が激しい状況において実質リターンを保護できます。

多くの場合、インフラの収益は直接的・間接的にインフレに連動するという利点があります。インフラ資産は基本的に粗利益率が高いコスト構造であるため、他業種が被るようなコスト圧力を回避しながら効率的に物価上昇の恩恵を受けることができます。また、コストを価格に転嫁することや、コンセッション契約にインフレスライド条項を組み込むことを規制当局が認めている場合が少なくありません。契約対象資産の収益についても、消費者物価指数(CPI)に直接連動するように調整されることが一般的です。

ただし、インフレ感応度はインフラ戦略ごとに異なるため、ポートフォリオの構築方法や運用会社の選定が重要になります。例えば、物理的なネットワークや設備を備えている稼働資産は、それを利用して収益を生み出すことが可能であり、原材料に依存しません。そのような資産では、建設用資材の価格が高騰すると、新規建設による他社の参入が難しくなり、資産の競争力が高まります。一方、グリーンフィールド開発戦略のリターンは、開発段階において投入コスト上昇の影響を受けやすい場合があり、サプライチェーンのコスト上昇に対する脆弱性も高くなります。

2. 成長ショックに対する耐久力

インフラの重要な特徴とは、必要不可欠なサービスを政府や地域社会、企業に提供しているという点です。適切なポートフォリオ構築と銘柄選定を行うことにより、インフラ資産は持続性のある需要を確保し、市況変動の影響も受けにくくなります。例えば、信用力が高い大企業向けにデータ・ストレージやクラウド・コンピューティング能力などを提供しているデータセンターは、経済循環や市況変動の影響を受ける可能性が低いといえます。

公益事業、社会インフラ、コア・デジタル・ネットワークなどのインフラ資産は、どのような経済環境下でも需要が持続するエッセンシャル・サービスを提供しています。経済活動全般が変動しても、これらのサービスが使われなくなる可能性はほぼありません。一方、経済に対する感応度が高いセクターのインフラは、この種の環境におけるリスクにさらされやすくなります。例としては運輸セクターの空港や有料道路などが挙げられます。

3. 電力価格上昇からの恩恵

米国のエネルギー需要(特に電力需要)はこの20年ほど安定していましたが、近年では拡大を始めています。米国以外の市場では電力需要の拡大はまだ始まっていませんが、中東からの供給の停滞により天然ガス価格が上昇しており、それに伴って電力価格も上昇しています。こうしたトレンドや混乱は、エネルギー安全保障の戦略的な重要性に直接影響を与えています。それを独特の形で支えているのは、エネルギー効率改善や効率的な発電への投資、あるいは再生可能エネルギーへの投資です。

電力価格上昇の直接的な結果として、短期的には、再生可能エネルギー発電や効率的なガス火力発電でリターンを得られる可能性が高まっていくでしょう。また、長期的には、各国政府が優先課題としてエネルギー安全保障に取り組むことになり、多様な発電方法や電力網の安定度向上による信頼性の高い電力供給が重視されるでしょう。再生可能エネルギーや蓄電、送電、多様な発電などの資産はこれまでも経済的な魅力がありましたが、各国政府のこのような対応により魅力が一段と高まっています。以前にはこれらの投資は環境目標とされてきましたが、現在では国家戦略上の緊急課題としての位置付けが強くなっています。

これらの資産の多くは、長期電力購入契約または規制に基づくリターン・モデルにより運用されており、物価変動が大きい時期でも収益予測が容易です。信頼性の高い多様な電力に対する需要が増えるにつれ、インフラの所有者は、エネルギー・システムへの構造的な資本投入からメリットを得られる可能性があります。同時に、米国における立法的支援の縮小や、欧州および英国における超過利潤税の導入といった不透明な政治情勢の中では、銘柄選定が非常に重要となります。

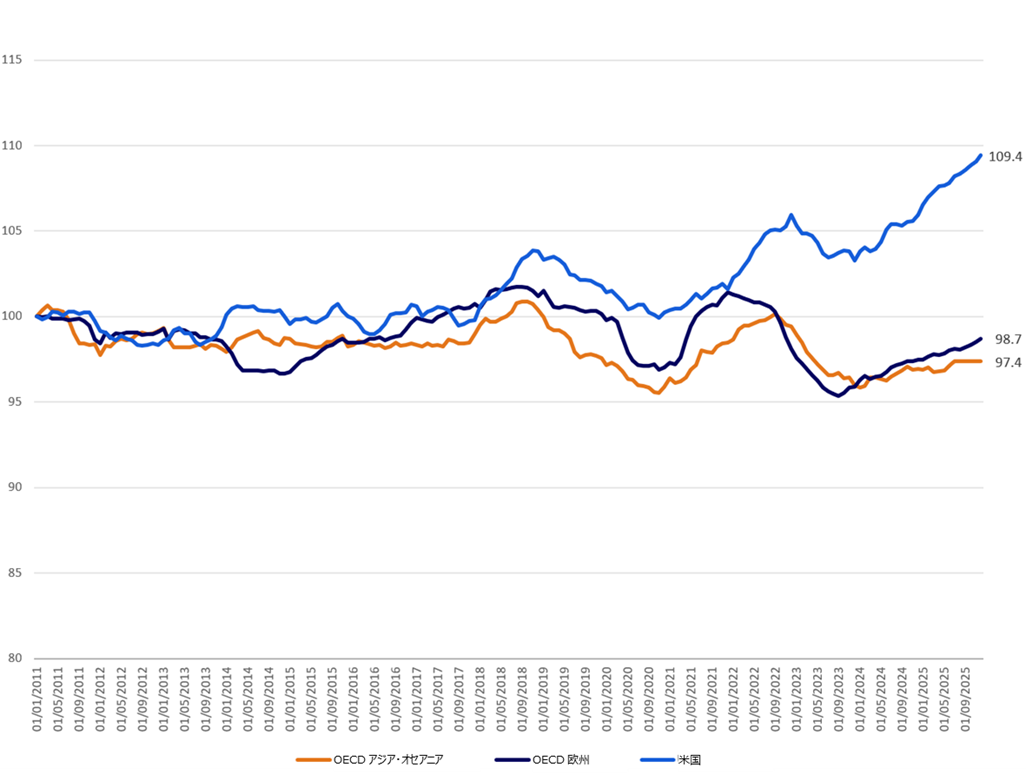

上昇する米国の電力需要

総電力消費量(2011年1月を100として指数化、過去12か月)

出所:国際エネルギー機関(元データ)、ラッセル・インベストメント(基準変更)

投資家への示唆

不透明な地政学情勢が各国の市場へと波及する中で、投資家のポートフォリオにおけるプライベート・インフラの役割が一層重要になる可能性があります。プライベート・インフラには、他の資産クラスにはない独特のリターン源泉があり、それはエッセンシャル・サービスや長期契約の枠組み、あるいはさまざまな経済サイクルにわたって持続する構造的需要に支えられています。

それらの特性があるからこそ、インフラ資産は強靭性を有しています。伝統的な資産クラスは、市場のセンチメントや短期的な経済変動への連動性が高い場合が一般的です。それに対し、インフラ資産の主な価値源泉は、安定した資産レベルのキャッシュフローを得られることや、経済が機能するために必要不可欠なサービスであることにあります。

よくある質問

投資機会は、再生可能エネルギー発電や電力網の近代化、あるいは融通性の高い電力資産などに集中しています。これらの分野は、政策的重要課題としての位置付けや電力需要の拡大が好材料となっており、国家戦略的な性質を持つ分野だという見方が広がっています。

インフラ資産の収益は、規制や契約を通じてインフレ連動性を有している場合が多いため、実質リターンの悪化を避けられる可能性があります。通常、こうした性質が強いのは稼働資産です。一方、開発プロジェクトは投入コスト上昇の影響を受けやすい傾向にあります。

規制体系下にある資産や、CPIに連動する規定がある長期契約の資産は、インフレのメリットを享受しやすい傾向にあります。通常、投入コストへの依存度が低い稼働資産は、グリーンフィールド開発より有利となります。

エッセンシャル・サービスの資産(公益事業、デジタル・ネットワーク、あるいは契約ベースで運営されるデータセンターなど)は、さまざまな経済サイクルを通じて安定した需要が集まる傾向にあります。それに対して、運輸などの利用量ベースのセクターは、経済成長率の変動に対する感応度が比較的高くなります。

投資家は、キャッシュフローがインフレに連動する資産、需要が持続する資産、あるいは政策的な支援が受けられる資産を重視しています。ただし、規制の構造、カウンターパーティの信用力、コスト圧力の影響度については慎重に評価しています。

本資料で示された意見はラッセル・インベストメントのものであり、必ずしも事実を述べたものではなく、変更される場合があり、投資アドバイスを成すものではありません。