The perils of passive investing amid a highly concentrated S&P 500

지난 8월 S&P 500지수는 7일 연속 사상 최고치를 기록한바 있으며, 현재 9월 2일(미국 현지시간) 기준으로 팬더믹 이전 최고치 대비 약 3% 상회하고 있습니다. 이는 코로나 바이러스 대유행으로 3월 23일 장중 2,237로 최저치를 기록한지 불과 5개월만에 나타난 놀라운 반등입니다. 당사는 재정 및 통화 부양정책이 긍정적인 시장 전망을 지탱하는데 중요한 역할을 할 것이라는 견해를 밝힌 바 있습니다. 더불어, 미국과 세계 경제의 경기가 회복 국면으로 전환했다는 낙관적 견해를 유지하고 있습니다.

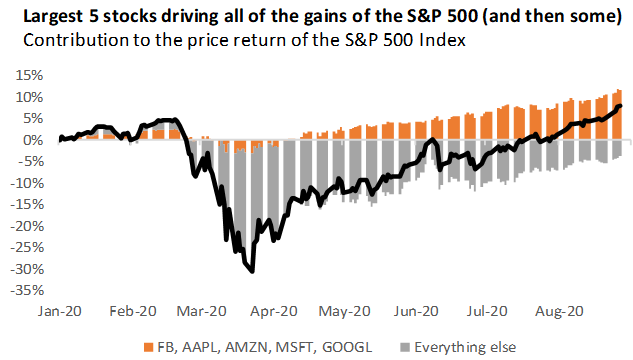

그럼에도 불구하고, 현재 목격되는 시장 성과는 매우 인상적입니다. Apple, Microsoft, Amazon, Facebook, Alphabet (‘Google’의 지주회사)이 S&P500지수 YTD 기준 총 8% 수익률 가운데 12퍼센트를 기여했습니다. 달리 말하면, S&P500지수의 나머지 495개 기업의 주가는 올해 부진한 모습을 보이고 있습니다(아래 차트 참조).

Source: Thomson Reuters Datastream, Russell Investments calculations. Data as of Aug. 27, 2020.

S&P500 지수 상승에 기여한 5대 기업

앞서 언급한 5대 거대 기업들은 이미 최근 몇 년 동안 기록적인 이윤을 창출하고 있었으며, 운이 좋게도 코로나바이러스 감염증(COVID-19)사태로 바뀐 일상에서 고유 영역을 확보하고 있습니다. 2분기 경기 침체기에 대부분의 기업들이 심각한 실적 악화를 겪은 반면, 소위 빅5기업들은 양호한 실적을 기록했습니다. 이동제한 명령, 온라인 쇼핑, 가상 회의, 클라우드 컴퓨터 등 우리 삶은 많은 부분에서 변화가 목격되었습니다.

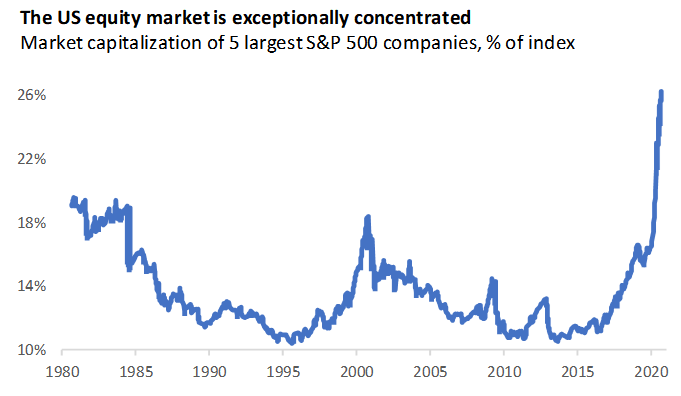

그러나 이것은 기타 글로벌 지수에서도 Passive 투자가 실제로 기술주 중심으로 이루어질 수 있다는 점을 시사합니다. Apple, Microsoft, Amazon, Facebook, Google의 다섯개의 기업은 S&P 500지수 전체 시총의 약 26%를 차지하고 있습니다. 이는, 2000년 당시 Microsoft, Cisco, General Electric, Intel, Exxon이 차지했던 18% 보다 훨씬 큰 비중이며, 지난 40년 동안 가장 집중된 시장형태를 보이고 있습니다.

Click image to enlarge

Source: Goldman Sachs and Compustat from 1980 through April 2020. Thomson Reuters Datastream and Russell Investments calculations through Aug. 27, 2020.

일명 ‘집중 리스크(concentration risk)’로 불리는 이 현상은 올해 기타 글로벌 주식시장이 경험한 역동성과도 어느정도 연관이 있습니다. 예를 들어, 신흥국 주식시장의 경우 지난 몇 달 동안 우수한 시장 성과를 보였습니다. 미국의 경우와 같이 Alibaba, Tencent, Taiwan Semiconductors, Samsung, Meituan Dianping의 5대 거대 테크 관련 기업이 올해 MSCI Emerging Markets Index 상승을 주도한 것입니다. 한편, mega cap 기술주라고 할 만큼 대표 테크 기업이 없는 유럽과 영국은 성과가 현저히 저조했습니다.

퇴직연금에 미치는 영향

현재 S&P500 지수에서 보이는 집중 현상은 매우 작은 종목 풀(pool)에 의해 주도되고 있습니다. 따라서, 변동성은 이런 집중 수준과 상관관계가 높을 것으로 예상됩니다. 특히 퇴직연금 운용에서 손실을 경험하고 있어 향후 연금 급여 수당 지급액 충족을 위해 정기적으로 포트폴리오 조정이 필요한 기관 투자자들에게 큰 영향을 미칠 것으로 보입니다. 정기적으로 투자회수가 요구되는 높은 변동성을 가진 성과패턴은 주식시장의 상황이 뒤바뀌면 어쩔 수 없이 환매를 해야 할 수 있습니다. 당사는 퇴직연금 사용자(기업)들이 베타 익스포저와 관련된 위험을 견딜 수 있는지 여력을 신중하게 고려해야한다고 생각합니다. 또한, 숙련된 OCIO 기관과 파트너쉽을 통해 적절한 리스크 성향을 파악하는 방법이 도움이 될 수 있다고 생각합니다.

대다수 실적 상승이 mega cap 테크 기업 위주로 목격되었다는 점은 놀랍지 않습니다. 그러나, 다수의 테크 기업들은 신생 기업이거나, 기업 성장의 상당부분이 신생분야에서 이루어 진다는 점을 유의해야합니다. 이런 분야들은 현재로서는 규제 부담이 거의 없으나, 현 사회 경제적 분위기와 다가오는 미국 대선을 감안할 때 상황은 곧 달라질 수 있습니다.

게다가, 미국과 세계 각국 정부의 전례 없는 수준의 재정 부양책이 향후 몇 달간 경제 데이터에 영향을 미칠 것으로 예상됩니다. 역사적으로 이 정도 높은 수준의 부양책은 기술주보다 경기순환주에 호재로 작용했다는 점을 유의해야합니다.

결론

이 같은 구조적 이슈는 매일 모든 분야에서 투자자들이 직면하고 있지만, 현재 목격되는 집중 수준은 보기 드문 정도입니다. 그러므로, 당사는 주식 포트폴리오를 구성할 때 지역별 분산투자 보다는 섹터 익스포저에 초점을 맞추는 것이 현재로서는 중요하다고 생각합니다. 지금과 같은 시장상황에서 인덱스 익스포저가 분산투자로 혼동되서는 안될 것입니다.