Pourquoi l’embauche d’un gestionnaire actif qualifié est essentielle dans le marché boursier américain très concentré d’aujourd’hui

Sommaire exécutif :

- Le marché boursier américain d’aujourd’hui est très concentré, sept actions contribuant à un rendement étonnant de 96 % de l’indice Russell 1000 depuis le début de l’année.

- Les périodes de forte concentration de capitalisation boursière ont tendance à rendre l’environnement plus difficile pour la gestion active, car de nombreux gestionnaires d’actions ont tendance à sous-pondérer les sociétés à très forte capitalisation.

- En raison de cette tendance, nous croyons qu’il est essentiel de travailler avec des gestionnaires qui peuvent identifier les différences idiosyncrasiques entre les sociétés à très forte capitalisation et ajuster les pondérations en conséquence.

Qui veut plus d’Apple dans sa vie : Ma fille de 10 ans et ses camarades, ou un gestionnaire actif d’actions?

La réponse pourrait vous surprendre. Mais avant d’y arriver, un peu de contexte sur chacun.

Ma fille nous a récemment ennuyés ma femme et moi pour obtenir un iPhone d’Apple au cours des derniers mois, principalement parce que beaucoup de ses camarades de classe en ont déjà un. Cette demande de sa part m’a fait réaliser à quel point la marque Apple a pénétré dans les ménages du monde entier au cours des dernières décennies. Et ce n’est pas seulement Apple : l’impact qu’une poignée de sociétés à très forte capitalisation américaines a eu sur les consommateurs et les investisseurs pendant cette période est vraiment remarquable.

La preuve : Au cours de six des huit dernières années civiles, l’indice Russell 1000® Growth et l’indice Russell Top 50® des sociétés à très forte capitalisation ont surpassé l’indice Russell 1000® en moyenne de 3,15 % et de 1,34 % annualisés, respectivement. Et bien que nous ayons vu un repli en 2022 de cet ensemble d’actions de croissance à très forte capitalisation, en raison de la contraction multiple de la hausse des taux d’intérêt, le groupe a rugi de plus belle jusqu’à présent cette année. Par exemple, jusqu’au 31 mai, NVIDIA, Meta, Tesla, Amazon, Alphabet, Microsoft et Apple ont tous augmenté de plus de 36 %.

Dans quelle mesure le marché actuel est-il concentré en actions de croissance à très forte capitalisation?

Il ne devrait donc pas être surprenant d’apprendre que le marché boursier américain d’aujourd’hui est une fois de plus très concentré sur les sociétés technologiques à très forte capitalisation. Mais à quel point est-il concentré? Considérez cette statistique époustouflante : Jusqu’à la fin du mois de mai, 96 % du rendement cumulatif annuel de l’indice Russell 1000 peut être attribué à seulement SEPT actions. Sept, sur 1 000.

| Nom de l’action | Pondération moyenne R1000 |

Rendement de l’action |

Contribution R1000 |

|

| NVIDIA CORP | 1,6% | 158,9% | 1,6% | |

| META PLATFORMS INC. | 1,1% | 120,0% | 0,9% | |

| TESLA INC. | 1,2% | 65,6% | 0,6% | |

| AMAZON.COM INC. | 2,4% | 43,5% | 0,9% | |

| ALPHABET INC. | 3,1% | 39,3% | 1,1% | |

| MICROSOFT CORP. | 5,5% | 37,6% | 1,9% | |

| APPLE INC. | 6,2% | 36,8% | 2,0% | |

| Somme de la contribution au rendement des 7 principales actions à l’indice Russell 1000 |

9,0% | |||

| Rendement de l’indice Russell 1000

|

9,3% | |||

| % de contribution des 7 principales actions depuis le début de l’année |

96.3% | |||

Autrement dit, si ces sept actions étaient exclues de l’indice, la contribution au rendement réel des 993 autres actions de l’indice ne serait en fait qu’un modeste chiffre positif de 0,34 %, plutôt que le rendement réel de l’indice de 9,30 %. Pensez-y pendant une seconde. Un rendement inférieur à 1 % par rapport à un rendement à deux chiffres. Wow. Il s’agit vraiment d’une concentration du marché.

En allant encore plus loin, l’indice Russell 1000 Equal Weighted a considérablement dépassé l’indice Russell 1000 pondéré en fonction de la capitalisation boursière de 10,90 % depuis le début de l’année jusqu’à la fin du mois de mai, soulignant l’impact massif que ces sociétés de croissance à très forte capitalisation ont eu sur les rendements totaux. En effet, comme le montre le tableau ci-dessous, la série d’Apple en 2023 a fait grimper sa capitalisation boursière actuelle à 2,7 billions de dollars américaines, soit un montant maintenant supérieur à la capitalisation boursière combinée du Russell 2000.

La capitalisation boursière d'Apple dépasse celle du Russell 2000

Comment la gestion active se porte-t-elle généralement en période de forte concentration de capitalisation boursière?

Il est indéniablement évident que les marchés boursiers américains d’aujourd’hui sont très concentrés. Mais comment cela affecte-t-il généralement le rendement d’un gestionnaire actif? Et est-ce d’une bonne ou d’une mauvaise façon?

En approfondissant ce sujet, nous avons découvert que les périodes de forte concentration de capitalisation boursière ont tendance à mener à un environnement plus difficile pour la gestion active, et vice versa. Par exemple, lorsque les 10 % supérieurs des actions de l’indice Russell 1000 constituent une pondération plus importante, la gestion active a tendance à avoir des difficultés sur une base de suivi, et à mesure que ce niveau de concentration du marché atteint des sommets, la gestion active a tendance à avoir des résultats beaucoup plus solides sur une base prospective, alors que les niveaux de concentration du marché diminuent.

Un exemple de cette relation peut être vu dans les tableaux ci-dessous, qui montrent comment le rendement passé et à venir des univers Russell axés sur le marché des actions américaines à grande capitalisation, la valeur et la croissance à grande capitalisation américaine est influencé par les niveaux de concentration indiciels maximaux.

Cliquez sur l'image pour l'agrandir

Cliquez sur l'image pour l'agrandir

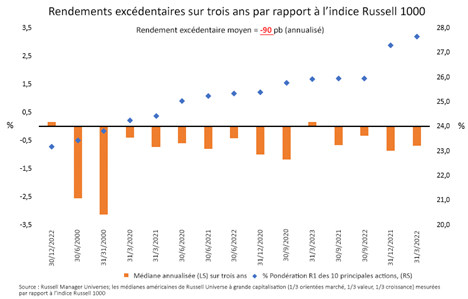

Comme le montre le premier tableau, les périodes de suivi de trois ans menant à des niveaux étendus de concentration du marché (illustrées sont les 15 périodes trimestrielles les plus importantes depuis 1999) ont eu une incidence notable sur les gestionnaires actifs. Par exemple, le gestionnaire actif d’actions américaines à grande capitalisation médianes a suivi l’indice Russell 1000 d’une moyenne de 90 points de base (pb), annualisé, sur les périodes de trois ans connexes où l’indice avait ses 15 niveaux de concentration les plus élevés depuis 1999.

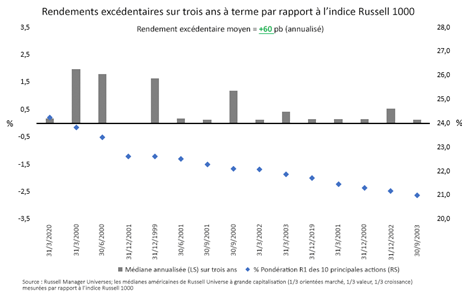

Examinons maintenant le tableau suivant, qui montre les périodes de trois ans suivant directement les niveaux étendus de concentration élevée du marché. Ce tableau, qui prend les 15 périodes les plus importantes depuis 1999 où des données sur trois ans sont disponibles, montre que ces périodes ont été positives pour les gestionnaires actifs. Comme le montre le tableau, le gestionnaire d’actions américaines à grande capitalisation médianes a dépassé l’indice Russell 1000 d’une moyenne de 60 pb, annualisé, sur les périodes de trois ans à terme associées où l’indice avait ses 15 niveaux de concentration les plus élevés depuis 1999 (où il y avait suffisamment de données pour montrer le rendement à terme sur trois ans).

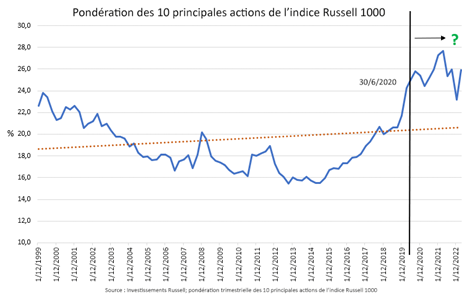

De plus, le tableau ci-dessous montre la ligne de démarcation où il n’y a pas suffisamment de données disponibles pour présenter les rendements sur trois ans à venir (dans ce cas, nous sommes en juin 2020) et la pondération trimestrielle associée des 10 principales actions de l’indice Russell 1000. Compte tenu des niveaux étendus actuels de concentration du marché et de la relation historique de trois ans qui a été montrée ci-dessus, peut-être que la question que nous devrions tous nous poser est : la gestion active pourrait-elle être prête pour un retour en force au cours des prochaines années?

Cliquez sur l'image pour l'agrandir

Pourquoi certains gestionnaires actifs sous-pondèrent-ils les actions à très forte capitalisation?

Cela mène à la question finale : pourquoi la gestion active a-t-elle tendance à mieux performer lorsque la concentration du marché est plus faible? Étrangement, la réponse à cette question pourrait également être la réponse à la question avec laquelle j’ai commencé cet article, de savoir si ce sont les enfants de 10 ans ou les gestionnaires d’actions actifs typiques qui ont envie d’une exposition plus importante à Apple.

La réponse, en termes simples, est que les gestionnaires actifs ont tendance à sous-pondérer les sociétés à très forte capitalisation. En d’autres termes, il est juste de dire que ma fille et ses camarades veulent Apple dans leur vie probablement plus que votre gestionnaire actif médian. Mais pourquoi est-ce le cas, pourquoi tant de gestionnaires actifs ont-ils tendance à sous-pondérer ces sociétés de croissance à haut rendement?

L’une des principales raisons est que le nombre d’analystes couvrant les sociétés à très forte capitalisation est significativement plus élevé que le nombre d’analystes couvrant les sociétés à moyenne capitalisation. Cela peut amener de nombreux gestionnaires actifs à croire, par exemple, que l’établissement d’une vision différenciée du marché sur une société à moyenne capitalisation est plus exploitable que l’établissement d’une vision différenciée sur la façon dont Amazon continuera à atteindre ses objectifs de croissance élevés. Mais ce n’est pas nécessairement le cas, car tous les gestionnaires ne le voient pas de cette façon. Nous croyons que les meilleurs gestionnaires sont ceux qui comprennent les différences idiosyncrasiques entre les sociétés à très forte capitalisation et qui surpondèrent ou sous-pondèrent chaque société selon leur philosophie et leurs critères d’investissement spécifiques.

La valeur de l’utilisation d’une approche active et multigestionnaire

Alors que les plus grandes actions de capitalisation boursière du marché boursier américain continuent d’augmenter, nous pensons que l’importance d’embaucher des gestionnaires de premier plan qui peuvent identifier les principales différences entre les sociétés à très forte capitalisation est également croissante. Nous croyons qu’il est essentiel de travailler avec un fournisseur de solutions d’investissement qui utilise une approche multigestionnaire pendant des périodes comme celles-ci, car le bon fournisseur sera en mesure d’utiliser plusieurs styles de gestionnaires actifs et de les combiner avec des capacités internes robustes. Cela permet de gérer plus précisément l’exposition aux sociétés à très forte capitalisation. Il est important de noter que cela permet au fournisseur de prendre des positions surpondérées auprès des sociétés qui répondent à ses critères d’investissement de sous-conseiller, plutôt que d’éviter simplement les sociétés à très forte capitalisation, comme le font de nombreux gestionnaires actifs.

Donc, pour revenir à l’endroit où nous avons commencé, oui, ma fille et ses camarades aimeraient avoir Apple dans leur vie. Mais c’est également le cas de certains gestionnaires actifs. Tout dépend de la personne que vous embauchez.