Un classique toujours d'actualité : le portefeuille mondial équilibré

Pendant groupe d'étude virtuel organisé avec quelques conseillers triés sur le volet, une conseillère s'absentait constamment pour récupérer tous ses colis livrés par Amazon. Un autre conseiller s'excusait constamment parce que ces enfants regardaient une émission sur Netflix à un volume trop élevé en arrière plan. Cela a déclenché une discussion entre nous tous sur l'influence que ces sociétés technologiques ont à la fois dans nos vies actuelles et sur les marchés. Nous avons tous admis qu'il est remarquable qu'une poignée de grandes entreprises puisse monopoliser à ce point notre attention et notre portefeuille.

Ce sujet de conversation n'est pas nouveau. Il revientaprès les périodes de volatilité du marché. Lorsque le S&P 500 augmente continuellement, les conseillers me disent que leurs clients sont tout à fait satisfaits d'investir sur le marché américain par le biais d'un fonds indiciel passif. Idem pour l'indice de référence canadien, l'indice composé S&P/TSX. En revanche, lorsque les marchés baissent, certains clients commencent à réclamer des stratégies défensives, gérées activement, qui privilégient les occasions diversifiées à l'échelle mondiale afin de réduire le risque potentiel.

Je pense que notre secteur a créé son enjeu de toute pièce en se polarisant sur les rendements basés sur des indices de référence plutôt qu'en aidant les clients à atteindre les résultats souhaités. Cette concentration pourrait entraîner un risque involontaire dans un portefeuille, d'autant plus que les sociétés phares occupent une place de plus en plus importante dans les indices de référence.

Pondération concentrée

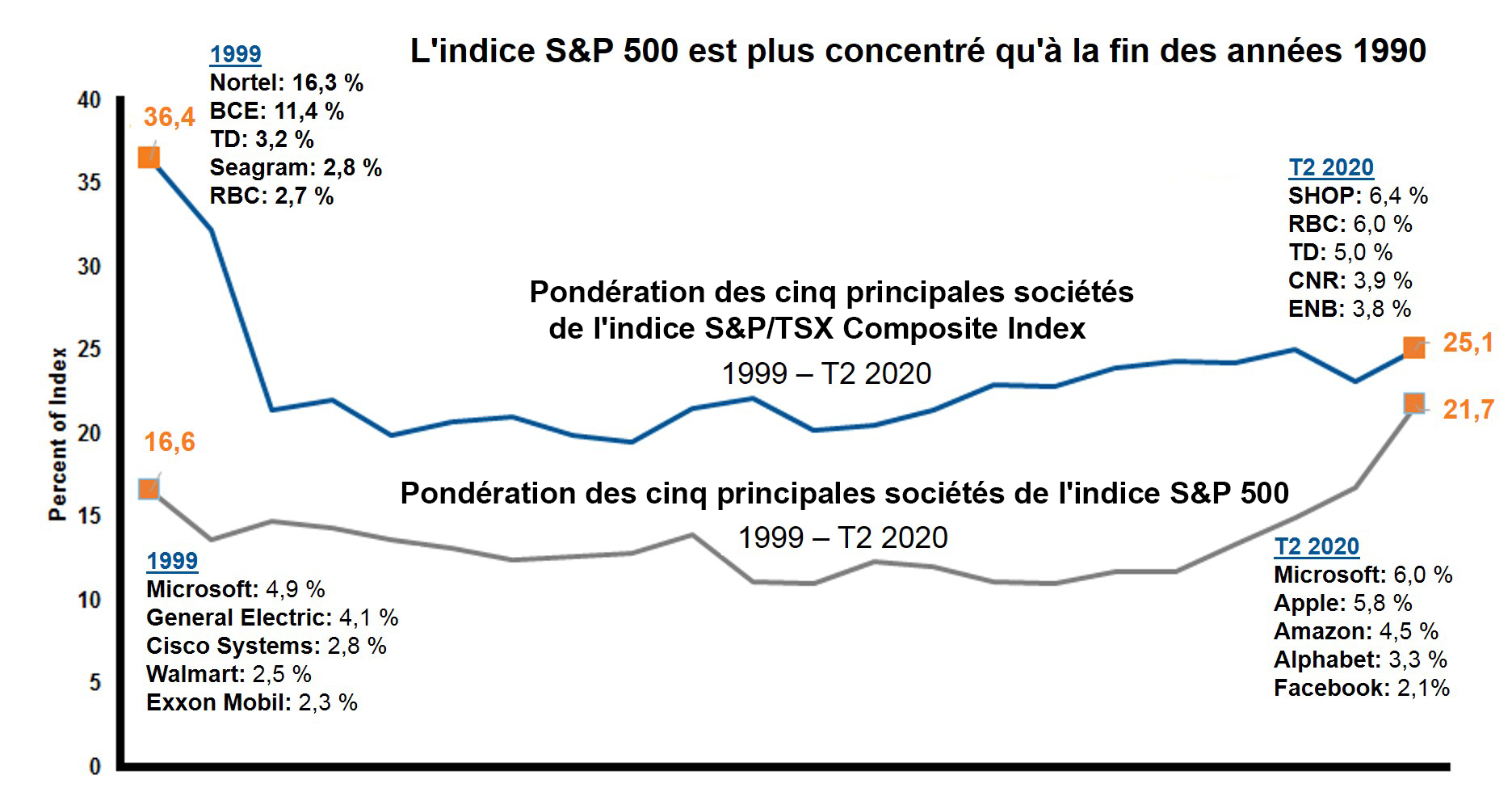

Examinons les risques associésau suivi de l'indice S&P 500 ou de l'indice composé S&P/TSX en raison de la concentration entre quelques grandes sociétés.

Cliquez sur l'image pour agrandir

Source : Factset.Au 30 juin 2020.

Les pondérations sont basées sur les valeurs de fin d'année

Alphabet représente les catégories d'actions A et C

Comme l'illustre le graphique ci-dessus, la concentration des grandes sociétés est un problème important au Canada et est devenue un problème aux États-Unis.

Les cinq premières actions pondérées en fonction du capital de l'indice composé S&P/TSX représentent plus d'un quart de la capitalisation boursière totale et comprennent deux banques. C'est tout de même moins qu'en 1999, lorsque les géants des télécommunications Nortel et BCE dominaient l'indice.

Aux États-Unis, les cinq premières actions pondérées en fonction du capital de l'indice S&P 500 représentent désormais un peu plus de 20 % de la capitalisation boursière. La dernière fois que les cinq plus grandes actions ont eu ce type de pondération en capital remonte à 1999, à environ 17 %, avant l'éclatement de la bulle technologique. Microsoft est la seule action encore représentée dans cette statistique 20 ans plus tard.

Il n'est pas surprenant que la question à laquelle de nombreux investisseurs américains sont confrontés aujourd'hui est désormais la suivante : Payez-vous trop cher pour les 495 actions restantes que vous détenez? Si une petite concentration d'actions représente 20 % de l'indice 20 ans plus tard, risquez-vous de posséder plus de titres perdants avec des titres gagnants sur le long terme?

Lorsque la pondération de la capitalisation boursière augmente dans l'indice S&P 500, les rendements du marché reposent principalement sur une poignée de titres de croissance. Le risque potentiel dans le portefeuille d'un client est la volatilité du marché associé aux cinq principales actions représentant 20 % de la chute du marché. C'est ajouter l'insulte à l'injure.

Alors qu'il s'agit d'une préoccupation croissante aux États-Unis, ce phénomène est bien connu au Canada, qui est dominé par les secteurs des services financiers et de l'énergie.

Trop familiers : Acheter ce que vous connaissez

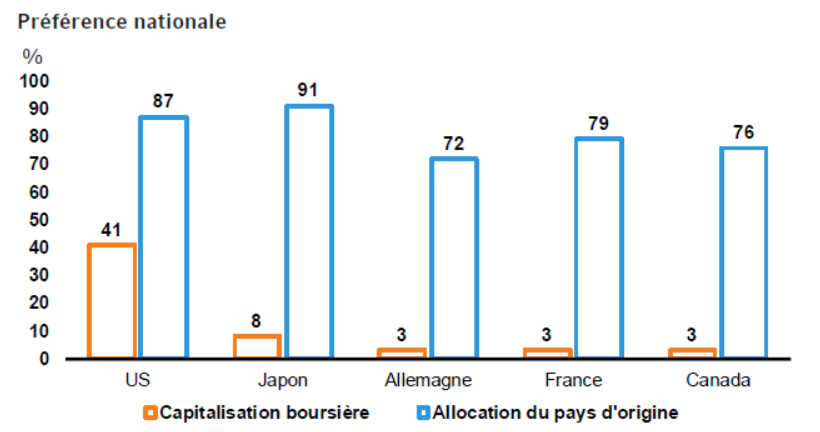

Les humaines ont tendance à préférer ce qui est familier ou bien connu. Comme nous travaillons à la maison, nombre d'entre nous utilisent peut-être davantage de produits Amazon et Apple. Cela vaut également pour les investissements : beaucoup d'investisseurs préfèrent les actions de leur propre pays. Ce penchant pour le pays d'origine pourrait bien se retrouver dans nos portefeuilles de placement.

Si les investisseurs connaissent peut-être bien les produits qu'une société fournit, ils ne connaissent pas nécessairement les fondamentaux d'investissement des actions elles-mêmes. Par exemple, la capitalisation boursière d'Amazon est de 1,2 trillion de dollars américains, avec un ratio cours/bénéfice (C/B) de 115.1 La capitalisation boursière d'Apple est de 1,3 trillion de dollars américains avec un ratio C/B de 25.2

De plus, la préférence pour le pays d'origine limite le degré de diversification des portefeuilles des investisseurs et expose ces derniers à un risque important associé au pays. Les investisseurs qui diversifient leurs portefeuilles ont tendance à mieux reproduire la capitalisation boursière mondiale.

Cliquez sur l'image pour agrandir

Source: Capitalisation boursière des entreprises nationales (2017, en USD courants)---World Bank https://data.worldbank.org/indicator/CM.MKT.LCAP.CD?view=map Consulté le 15 mars 2019. Allocation du pays d'origine—John R. Nofsinger, The Psychology of Investing, Fifth Edition, Pearson, 2014, p. 89.

Le bien-fondé du portefeuille équilibré

Un portefeuille équilibré, généralement composé de 60 % d'actions et de 40 % d'obligations, peut niveler les rendements au fil du temps.Comme vous pouvez le voir dans le graphique ci-dessous, un portefeuille équilibré d'actions et d'obligations mondiales 60/40 a fourni des rendements positifs aux investisseurs sur le long terme.

Source : eVestment Alliance, Investissements Russell. La composition du portefeuille équilibré est la suivante : 20 % Indice composé S&P/TSX, 20 % Indice S&P 500, 20 % Indice MSCI EAEO, 40 % Indice obligataire universel FTSE Canada. En $CA. Selon la période continue respective. Les périodes mobiles s'entendent des flux de rendements continus dégagés au cours des périodes indiquées. Par exemple, la barre d'un an représente tous les rendements d'une période d'un an sur la période de janvier 1970 à décembre 2019. (Du 31 août 2018 au 31 août 2019/du 31 juillet 2017 au 31 juillet 2018 etc. ) Des calculs similaires ont été utilisés pour chaque période indiquée. Les indices ne sont pas gérés et il est impossible d'investir directement dans ces derniers. Les rendements passés peuvent ne pas se reproduire.

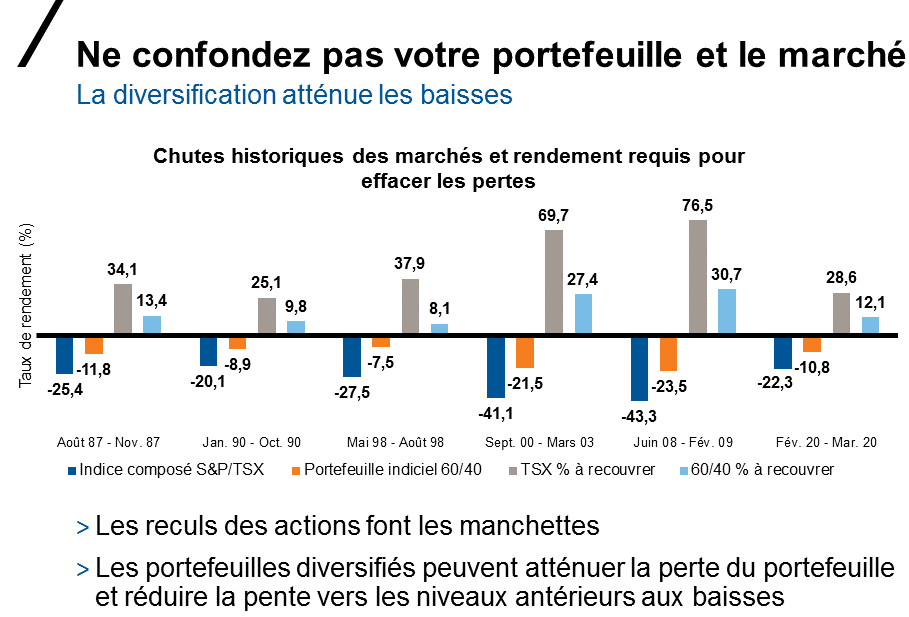

La diversification peut atténuer les baisses

Lorsque les actions canadiennes (représentées par l'indice composé S&P/TSX) ont chuté de 22,3 % par rapport à leur pic 1er février au 31 mars 2020. Au cours de la même période, un portefeuille équilibré hypothétique a chuté de 10,8 %. Nous aspirons tous à des rendements semblables à ceux du marché lorsque le marché est à la hausse, mais pas lorsqu'il est à la baisse. Un portefeuille plus diversifié peut atténuer le risque de baisse, ainsi que les difficultés qui en résultent, pendant les périodes de ralentissement économique.

Cliquez sur l'image pour agrandir

Source: Investissements Russell

Portefeuille indiciel 60/40 : 20 % Indice composé S&P/TSX, 20 % Indice S&P 500, 20 % Indice MSCI EAEO, 40 % Indice obligataire universel FTSE Canada. Les rendements des indices sont des rendements passés qui ne sont pas garants des rendements futurs, et qui ne sont pas représentatifs d'un placement précis. Il s'agit d'indices de référence non gérés dans lesquels on ne peut investir directement. Le pourcentage à recouvrer montre les gains nécessaires pour effacer perte.

Résultat

Comme les marchés financiers restent imprévisibles, un professionnel de la finance de confiance peut :

- Fournir un enseignement sur les biais potentiels qui peuvent influer sur les décisions de placement

- Créer un processus qui tienne compte des objectifs, de la situation et des préférences de l'investisseur afin que celui-ci garde le cap sur ses résultats à long terme.

En ces temps incertains, aider les clients à apprécierun classique toujours d'actualité, le portefeuille équilibré, tout en reconnaissant objectivement les partis pris qui pourraient conduire à de mauvaises décisions de placement sont des tâches incontournables pour un conseiller. C'est pour cela que nous croyons que les conseillers sont aujourd'hui plus précieux que jamais.

1Yahoo Finance au 28 mai 2020

2Yahoo Finance, au 28 mai 2020