Les solides bénéfices des entreprises, l’amélioration de l’activité manufacturière, la résilience des marchés de l’emploi et les premiers gains de productivité découlant de l’intelligence artificielle ont contribué à soutenir la croissance économique et la confiance des investisseurs. Bien que les tensions géopolitiques aient créé de la volatilité, les données fondamentales de l’économie sont demeurées solides, permettant aux marchés de se redresser rapidement après des périodes de tension.

Perspectives des marchés mondiaux à mi-année

Évaluer la résilience de l’économie

Au cours des six derniers mois, les investisseurs ont vu les marchés être mis à l’épreuve à plusieurs reprises par les tensions géopolitiques, l’incertitude entourant les politiques et l’évolution des attentes économiques. Pourtant, les fondements sous-jacents de l’économie mondiale sont demeurés intacts. Bien que le conflit avec l’Iran ait mis les marchés à l’épreuve, le S&P 500 a récupéré l’ensemble de ses pertes initiales avant d’atteindre un niveau record en moins de trois mois.

Les bénéfices records des sociétés, l’amélioration de l’activité manufacturière, un marché de l’emploi qui demeure solide et les premiers signes d’une productivité stimulée par l’intelligence artificielle appuient notre vision positive de la croissance, même si nous demeurons attentifs à l’évolution des risques.

Dans nos Perspectives de mi-année, nous examinons les facteurs qui favorisent la résilience des marchés ainsi que les principaux points de mire qui, selon nous, façonneront les marchés pendant le reste de 2026.

Rapport de mi-année

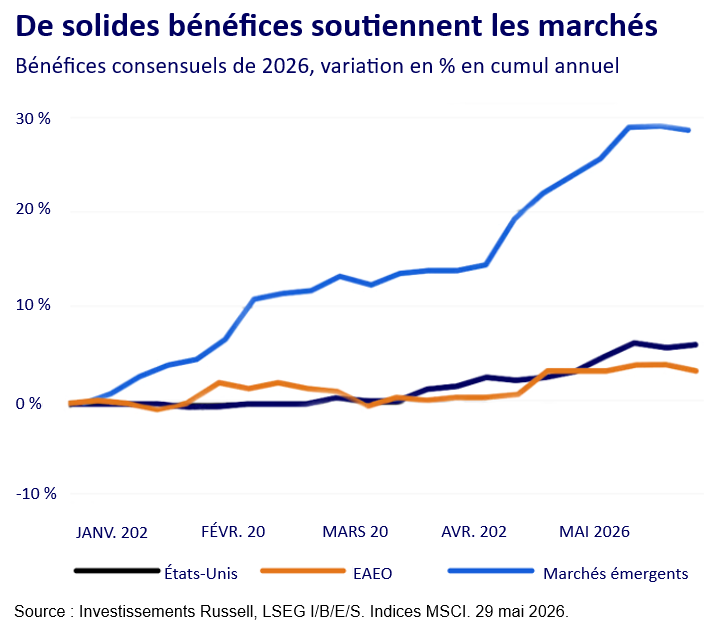

Bénéfices mondiaux en forte accélération

Malgré les pressions géopolitiques, le supercycle actuel des profits des sociétés propulse les actions mondiales vers de nouveaux sommets historiques. Au cours des trois dernières années, les bénéfices prévisionnels du S&P 500 ont progressé à un taux composé d’environ 16 % par année, un rythme dépassé uniquement par les reprises qui ont suivi les récessions au cours des dernières décennies.

Pourtant, bien que les bénéfices soient restés solides, le peloton de tête s’est de nouveau resserré après le début du conflit avec l’Iran. La dynamique des cours et des fondamentaux s’est réorientée vers le thème de l’intelligence artificielle (IA), notamment parmi les géants technologiques sud-coréens et taïwanais. Les solides bénéfices des entreprises ont également contribué à préparer le terrain pour les premiers appels publics à l’épargne de sociétés à très grande capitalisation ainsi qu’à une intensification de l’activité sur les marchés privés au cours des six prochains mois.

Source : Investissements Russell, LSEG I/B/E/S. Indices MSCI. 29 mai 2026.

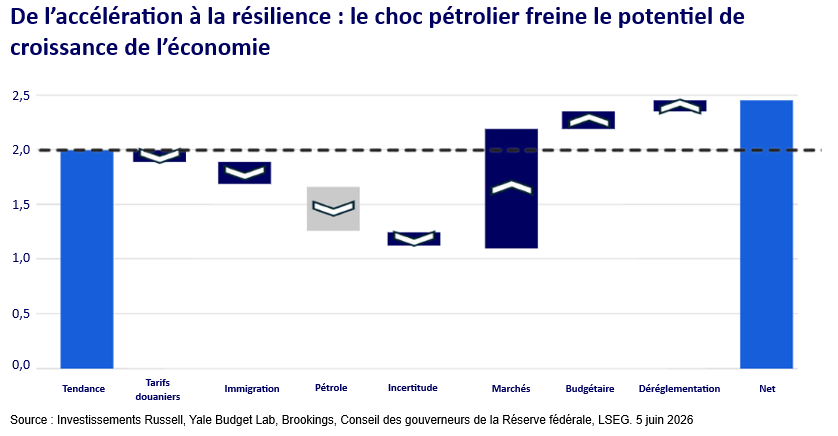

De l’accélération de la croissance vers le retour à la résilience

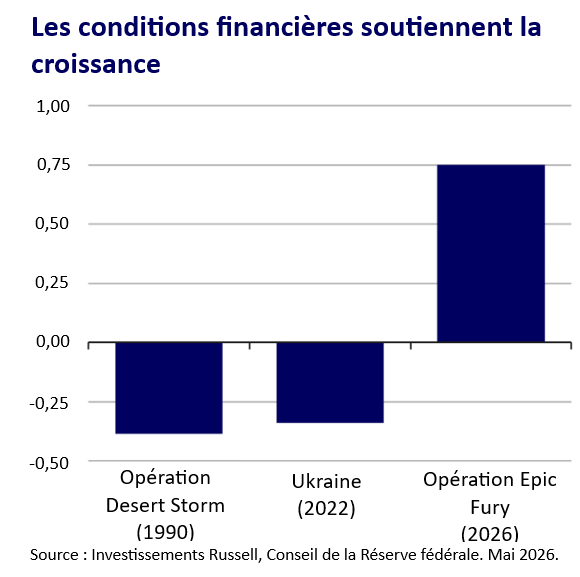

La vigueur des marchés mondiaux a été largement soutenue par la croissance américaine. Dans nos perspectives annuelles, nous estimions que l’économie américaine était susceptible de passer de la résilience à l’accélération, portée par les mesures de relance budgétaire, le déploiement de l’intelligence artificielle et des conditions financières favorables. Six mois plus tard, la hausse des prix de l’essence devrait freiner une partie de ce potentiel de hausse.

Malgré les pressions, nous entrevoyons une économie américaine solide et des progrès encourageants dans deux domaines :

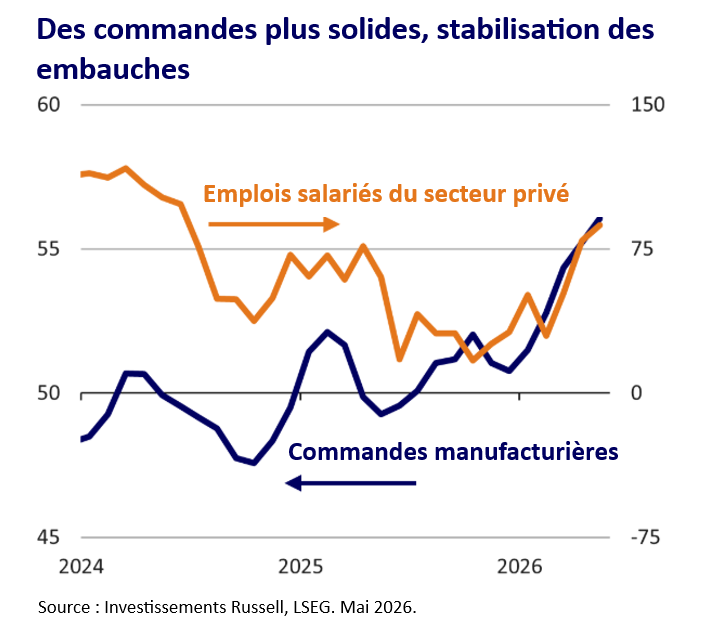

- L’activité manufacturière s’améliore. Après des années de stagnation, nous prévoyons une reprise du secteur, portée par les dispositions favorables de la « One Big Beautiful Bill Act » (la « Grande et belle loi ») en matière de dépenses en capital et par la forte demande liée aux centres de données. La production industrielle et les carnets de commandes des fabricants suivent une tendance à la hausse.

- Les conditions du marché de l’emploi se sont stabilisées. Les embauches dans le secteur privé ont fortement ralenti en 2025, mais notre analyse indique que plus de 80 % de ce ralentissement s’explique par l’incertitude entourant les politiques publiques plutôt que par les difficultés du secteur privé. Au cours du premier semestre de cette année, les licenciements sont restés faibles et l’emploi salarié s’est stabilisé à des niveaux plus sains au cours des derniers mois. La croissance de l’emploi s’est également améliorée. Malgré les inquiétudes croissantes concernant l’incidence de l’IA sur l’emploi, nous continuons d’observer des signes plus probants de gains de productivité que de perturbations généralisées du marché de l’emploi. Jusqu’à présent, les retombées semblent se concentrer sur les embauches en début de carrière plutôt que sur des suppressions d’emplois généralisées.

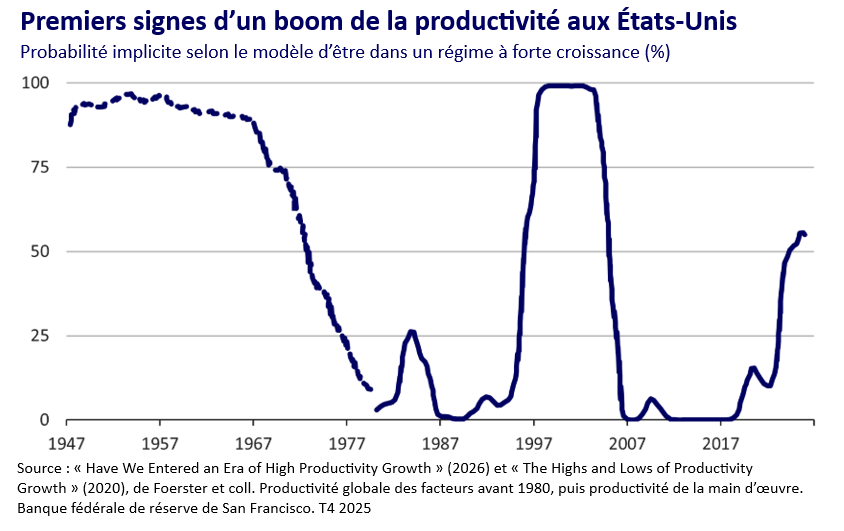

L’IA montre des avantages en termes de productivité

Un autre pilier fondamental de nos perspectives annuelles positives pour 2026 était le potentiel de l’intelligence artificielle générative à remonter la courbe en J de la productivité, procurant des avantages plus tangibles aux entreprises. Bien qu’il s’agisse probablement d’une dynamique à long terme, six mois après le début de 2026, nous continuons d’observer des signes encourageants de son incidence sur la productivité. Les modèles de pointe gagnent continuellement en capacités, la demande des utilisateurs finaux pour l’intelligence artificielle générative est forte, et les données macroéconomiques et microéconomiques laissent entrevoir les prémices d’un nouveau cycle de productivité.

Points de mire concernant les pressions économiques

À mi-chemin de 2026, l’économie repose toujours sur des bases solides, même si plusieurs points de mire clés restent à surveiller.

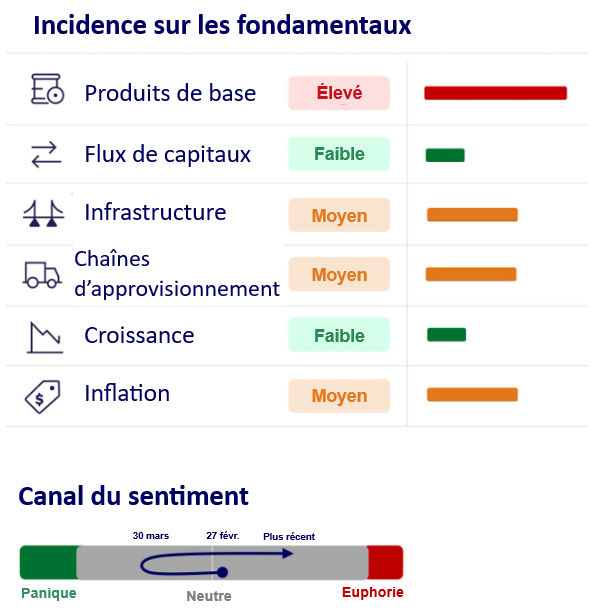

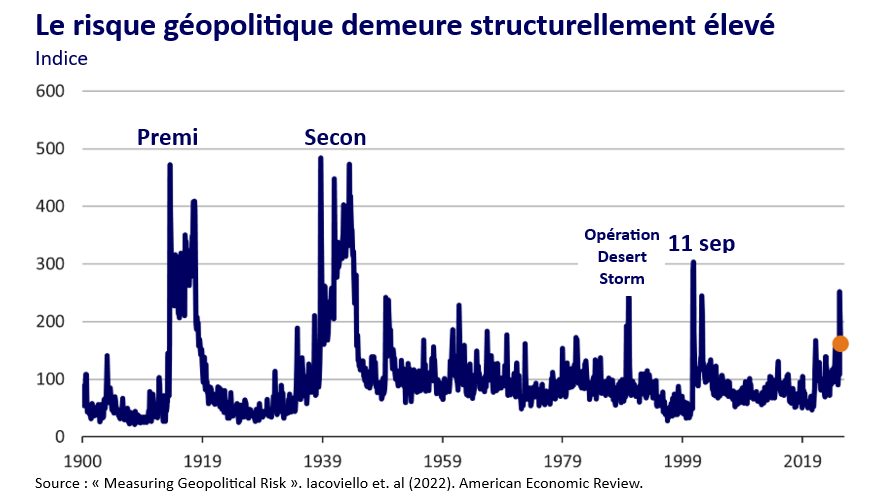

Point de mire nº 1 : les répercussions cycliques et structurelles du conflit avec l’Iran

Bien que le S&P 500 ait effacé sa baisse initiale attribuable au conflit avec l’Iran en seulement 45 jours, la pérennité de l’accord annoncé et la durée des perturbations des flux de produits de base contribueront à façonner le reste de l’année. Lorsqu’on évalue le risque posé, il demeure important de faire la distinction entre les réactions des marchés et les répercussions économiques fondamentales. Les effets du conflit devraient se transmettre aux produits de base, aux chaînes d’approvisionnement, à l’inflation et, en fin de compte, à la croissance.

Circonstances atténuantes

Les marchés intègrent des risques d’inflation plus élevés découlant du conflit avec l’Iran, tout en tablant sur une croissance stable. Jusqu’à présent, nous constatons qu’une combinaison de forces structurelles et cycliques constitue des facteurs atténuant l’incidence sur l’activité économique :

- L’économie mondiale n’est pas aussi exposée aux chocs pétroliers qu’elle l’était dans les années 1970 et 1980. L’intensité énergétique de la production et la part des dépenses consacrée à l’énergie dans la consommation ont toutes deux diminué de façon marquée.

- Les stocks de pétrole ont diminué et la demande des consommateurs s’est déplacée vers des activités moins énergivores.

- Les remboursements d’impôt plus élevés versés aux États-Unis en 2025 ont plus que compensé la perte de pouvoir d’achat subie aux États-Unis ce printemps.

- Les « accélérateurs financiers » ne se mettent pas en marche. Contrairement aux grands chocs pétroliers du passé, les cours des actions et les prix des logements demeurent près de leurs sommets historiques, et les écarts de crédit restent serrés.

Même en Europe, le ralentissement économique, bien que réel, pourrait être moins marqué qu’en 2022. Les prix de l’électricité restent bien maîtrisés sur tout le continent en raison de la forte production d’énergie éolienne et solaire. De plus, les indicateurs économiques avancés pointent vers une croissance positive, quoique modérée.

Des risques demeurent

Dans un scénario défavorable de réintensification du conflit, les effets économiques de ce dernier pourraient devenir plus prononcés au second semestre de l’année, à mesure prudente le soutien budgétaire s’estompe aux États-Unis et que les stocks diminuent à l’échelle mondiale. L’Inde pourrait constituer un important terrain d’essai tenu de la taille de son économie et de sa dépendance énergétique envers le Moyen-Orient.

Le conflit avec l’Iran pourrait également avoir des répercussions à plus long terme, en particulier après une série de chocs géopolitiques au cours des dernières années. Parmi les conséquences figurent une volatilité accrue de l’inflation, une corrélation plus élevée entre les actions et les obligations, des primes de terme plus élevées et une augmentation des dépenses militaires, avec des répercussions sur la diversification des portefeuilles et les occasions sur les marchés publics et privés.

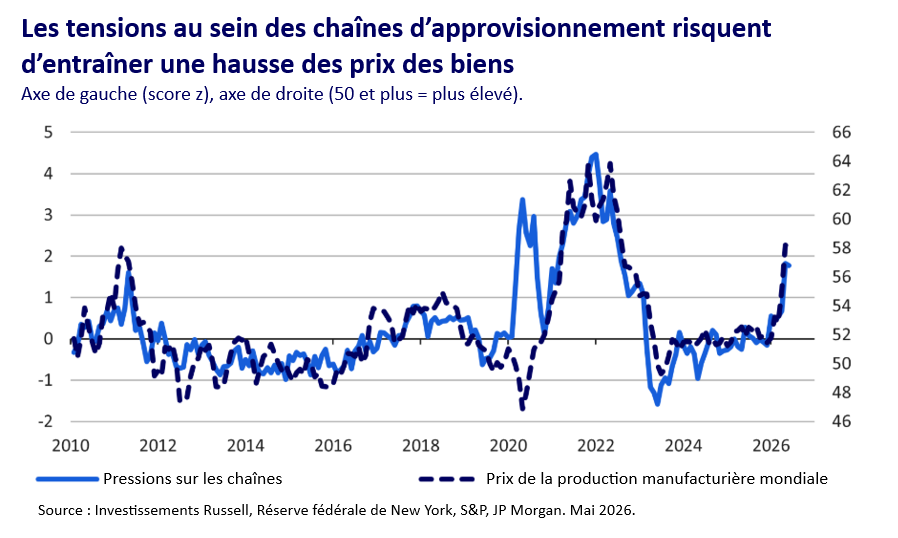

Point de mire nº 2 : les chaînes d’approvisionnement sous tension

Le principal signal d’alerte auquel les marchés sont confrontés est l’apparition de tensions au sein des chaînes d’approvisionnement. L’indice Global Supply Chain Pressures de la Réserve fédérale de New York a atteint son plus haut niveau depuis 2022. Des perturbations similaires causées par les confinements liés à la COVID ont contribué à la dernière poussée inflationniste, et les fabricants à l’échelle mondiale augmentent de nouveau les prix des biens à un rythme relativement rapide.

Point de mire nº 3 : la volatilité des taux d’intérêt

La perspective d’une hausse de l’inflation a entraîné un revirement marqué des anticipations du marché à l’égard des taux directeurs, passant de baisses de taux à des hausses de taux au début du conflit iranien. Nos perspectives concernant la Réserve fédérale favorisent de façon constante un maintien prolongé des taux. Bien que la hausse des prix de l’énergie puisse faire augmenter l’inflation globale, la Réserve fédérale demeure axée sur la situation du marché du travail et l’inflation sous-jacente. Sous ces deux angles, le contexte paraît plus favorable. Les anticipations d’inflation sont bien ancrées, l’inflation liée au logement continue de se modérer et la croissance des salaires est compatible avec un marché de l’emploi équilibré.

La forte hausse des taux de rendement a modifié la valorisation des titres du Trésor américain. Alors que nous considérions le segment court de la courbe de rendement comme surévalué au début de 2026, les obligations du Trésor américain à deux ans présentent désormais une valorisation plus intéressante. En Europe, l’inflation joue un rôle encore plus important dans les décisions de politique monétaire et nous nous attendons à des hausses de taux de la part de la Banque d’Angleterre et de la Banque centrale européenne. À l’échelle mondiale, nous estimons que plusieurs obligations souveraines des marchés développés présentent une valeur intéressante, notamment les obligations d’État britanniques et les obligations d’État japonaises, les investisseurs ayant intégré des primes de risque plus élevées liées à la politique monétaire et au contexte politique au cours des derniers mois.

Répercussions pour les investisseurs

Si le premier semestre de 2026 a confirmé une leçon, c’est que les marchés sont plus résilients que beaucoup ne l’anticipent. De nouvelles sources de perturbation sont apparues, notamment des tensions géopolitiques, des pressions sur les chaînes d’approvisionnement et une volatilité accrue des taux d’intérêt, augmentant la complexité des risques auxquels les investisseurs sont confrontés.

La résilience a toutefois prévalu. Les solides fondamentaux des marchés continuent de soutenir des perspectives favorables. Pour les investisseurs, cet environnement renforce l’importance de maintenir la solidité des portefeuilles à travers les différents régimes de marché, en conciliant la participation aux occasions de croissance et la diversification nécessaire pour résister aux périodes de tensions.

À mi-parcours de l’année, la bonne nouvelle est que les marchés semblent avoir passé le test de résistance. L’accent est désormais mis sur le maintien de cette résilience.

Préférences en matière de catégorie d’actifs

Cet aperçu met en évidence nos plus récentes perspectives concernant les catégories d’actifs. Cliquez sur chaque encadré pour en savoir plus sur les occasions et les risques qui façonnent nos perspectives.

Perspectives par région

États-Unis

L’économie américaine demeure résiliente, même si son potentiel d’augmentation s’est modéré, les prix plus élevés de l’énergie et les pressions sur les chaînes d’approvisionnement compliquant les perspectives. Nous nous attendons à ce que la croissance du PIB réel se maintienne au-dessus de 2 %, soutenue par l’amélioration de l’activité manufacturière et des conditions du marché de l’emploi, le déploiement de l’IA, des conditions financières accommodantes et la politique budgétaire. Les bénéfices des sociétés sont particulièrement robustes, ce qui soutient la progression des marchés, même si le peloton de tête, tant au niveau des cours que des fondamentaux, s’est de nouveau resserré autour du thème de l’IA. Nous continuons d’observer des signes encourageants indiquant que l’IA générative progresse sur la courbe en J de la productivité, avec des avantages potentiels pour les revenus des entreprises et les marges de profit au fil du temps. La Réserve fédérale devrait maintenir le statu quo, la hausse de l’inflation globale étant contrebalancée par des anticipations d’inflation bien ancrées, une inflation liée au logement qui continue de se modérer et une inflation des salaires modérée. Les risques comprennent un conflit prolongé avec l’Iran, la volatilité des taux d’intérêt et des valorisations élevées.

Canada

Jusqu’à présent, l’année 2026 a rappelé aux investisseurs que l’économie canadienne peut avoir un visage très différent de celui de son marché boursier. Bien que l’économie soit entrée dans une récession technique, les actions canadiennes se négocient près de leurs sommets historiques, en partie soutenues par la hausse des prix de l’énergie. Les bénéfices continuent de bien résister, puisque de nombreuses sociétés canadiennes tirent une part importante de leurs profits de pays comme les États-Unis, dont l’économie a fait preuve d’une plus grande résilience. Pour le reste de l’année, nous nous attendons à ce que l’économie canadienne demeure sous pression, tout en étant plus optimistes à l’égard des marchés des capitaux.

Zone euro

Après le commencement de la guerre au Moyen-Orient, nous avons ramené notre exposition aux actions européennes à un niveau neutre. En tant qu’importatrice nette d’énergie, la zone euro était considérée comme vulnérable au choc provoqué par la hausse des prix de l’énergie découlant de la fermeture du détroit d’Ormuz. Un autre facteur défavorable pour l’économie et les marchés est apparu lorsque la BCE a relevé ses taux de 25 points de base en juin et elle devrait procéder à au moins une autre hausse d’ici la fin de l’année. En revanche, les mesures de relance budgétaire prévues jusqu’en 2026-2027 et l’amélioration des fondamentaux des sociétés européennes constituent un contrepoids positif. Le récent accord conclu entre les États-Unis et l’Iran visant à rouvrir le détroit d’Ormuz pourrait, s’il est maintenu, éliminer les facteurs défavorables auxquels les actions de la zone euro ont été confrontées pendant le conflit.

Royaume-Uni

Par rapport au début de 2026, les événements au Moyen-Orient ont inversé les perspectives concernant l’inflation et les taux d’intérêt au Royaume-Uni. Alors qu’ils anticipaient auparavant des baisses de taux, les marchés monétaires s’attendent désormais à ce que la Banque d’Angleterre relève ses taux directeurs au moins une fois d’ici la fin de l’année. À l’instar de ses voisins européens, le Royaume-Uni était perçu comme vulnérable au choc d’approvisionnement énergétique, qui devrait désormais s’atténuer avec la réouverture du détroit d’Ormuz. De plus, les obligations d’État britanniques à long terme ont intégré une importante prime de risque en raison de l’incertitude entourant la position du premier ministre Starmer et les perspectives budgétaires. Étant donné que la croissance économique sous-jacente est faible, nous pensons que les anticipations de hausses de taux sont exagérées, et les obligations d’État britanniques offrent une valeur intéressante malgré l’instabilité politique.

Chine

Le second semestre de 2026 devrait être marqué par une accélération des mesures de relance gouvernementales visant les investissements dans les infrastructures, notamment si le conflit au Moyen-Orient se prolonge. Les consommateurs restent relativement prudents, avec une croissance modeste des salaires et des préoccupations persistantes concernant l’état du marché du logement. Malgré ce contexte, nous estimons que les actions chinoises offrent toujours de bonnes occasions en raison de valorisations peu élevées et de bénéfices des sociétés qui paraissent plus solides que le contexte économique.

Japon

Selon notre opinion, les actions japonaises sont attrayantes, soutenues par une combinaison de réformes de la gouvernance d’entreprise et d’une possible politique budgétaire expansionniste découlant de la récente victoire électorale de la première ministre Takaichi. D’importants stocks de pétrole ont fait en sorte que le Japon a fait preuve de résilience face à la hausse des prix du pétrole, mais cela demeure un important point de vigilance. Il est probable que la Banque du Japon relève ses taux d’intérêt une ou deux fois au cours des douze prochains mois, tandis que le yen japonais demeure l’une des devises les moins chères du G10.

Hong Kong, Singapore, Taiwan

Hong Kong

L’activité économique à Hong Kong a réagi à la baisse des taux d’intérêt, tandis que la demande d’exportations est demeurée vigoureuse. Le marché de l’immobilier constitue un important point de mire, les premiers signes laissant croire qu’il serait de nouveau en territoire positif, ce qui pourrait améliorer davantage la confiance des consommateurs et leurs dépenses.

Singapore

Nous nous attendons à une croissance singapourienne robuste au cours des douze prochains mois, les tensions au Moyen-Orient constituant un important point de mire. Singapour n’a pas accordé de subventions sur les carburants comme l’ont fait de nombreuses autres économies asiatiques et, historiquement, nous avons observé que les prix du pétrole ont une incidence sur l’économie avec un décalage plus important que dans le reste de l’Asie. Bien que l’Autorité monétaire de Singapour ait légèrement resserré sa politique en avril, nous nous attendons à ce que la barre pour un resserrement supplémentaire soit plutôt élevée.

Taiwan

L’économie taïwanaise continue de bénéficier d’un important soutien attribuable à la demande de semi-conducteurs, tandis que la demande intérieure s’est améliorée tout au long du premier semestre de 2026. Le marché boursier taïwanais a commencé à paraître onéreux par rapport aux autres marchés émergents, et nous avons observé une augmentation importante des activités avec effet de levier sur le marché en raison de l’engouement pour l’IA et de la demande de semi-conducteurs.

Australie et Nouvelle-Zélande

Nous nous attendons à un environnement de croissance inférieur à la tendance pour l’économie australienne pendant le reste de 2026 et en 2027. Les dépenses de consommation et la confiance des consommateurs ont reculé à la suite de la hausse des taux d’intérêt de la Banque de réserve d’Australie. La productivité continue de constituer un enjeu pour l’économie, la Banque de réserve réitérant son point de vue selon lequel la croissance économique est effectivement limitée à 2 %. Par conséquent, les bénéfices des sociétés devraient paraître peu dynamiques comparativement aux bénéfices des sociétés à l’échelle mondiale. Nous pensons que les obligations d’État australiennes continuent d’offrir une valeur intéressante, tandis que le dollar australien est désormais proche de notre estimation de sa juste valeur.

L’élément qui retiendra principalement l’attention pour l’économie néo-zélandaise au cours du second semestre de 2026 sera la politique monétaire, compte tenu de l’orientation restrictive adoptée par la Banque de réserve de Nouvelle-Zélande lors de sa réunion de mai. L’économie connaît toujours une croissance modérée, l’inflation n’est pas très éloignée de la cible et le chômage est relativement élevé; un virage agressif vers des hausses de taux d’intérêt pourrait donc entraîner une nouvelle détérioration de la conjoncture économique. Les actions semblent chères par rapport aux actions mondiales, tandis que les obligations d’État présentent une asymétrie attrayante.

Thèmes en vedette

les PAPE prennent le devant de la scène

Par Athan Dounis

Principaux points à retenir :

- Des premiers appels publics à l’épargne (PAPE) marquants pourraient annoncer une nouvelle phase où la valeur accumulée sur les marchés privés commence une transition vers les marchés publics.

- Les achats motivés par les indices de référence pourraient accroître la volatilité, à mesure que les investisseurs passifs absorbent les actions nouvellement cotées.

- Ces PAPE pourraient renforcer, plutôt que réduire, la concentration sur les marchés des technologies et de l’IA.

Les géants des marchés privés se tournent vers les marchés publics

Au début de 2026, les investisseurs s’attendaient à une réouverture progressive du marché des PAPE après plusieurs années d’activité de sortie modérée. Six mois plus tard, cette réouverture semble s’accélérer, les débuts de SpaceX en bourse pouvant marquer le début d’un nouveau cycle de méga-PAPE qui pourrait également inclure OpenAI et Anthropic. Le nombre de PAPE cette année pourrait demeurer relativement modeste, mais l’ampleur des inscriptions en bourse à venir est sans précédent. Une fois réalisées, ces opérations figureront parmi les plus importants PAPE financés par du capital de risque de l’histoire.

Après des années durant lesquelles les capitaux se sont accumulés sur les marchés privés, ces inscriptions en bourse pourraient permettre de vérifier si les marchés publics sont prêts à absorber la prochaine génération de sociétés de croissance à mégacapitalisation et si elles élargiront les occasions offertes par les marchés ou les concentreront davantage.

Au cours des prochains mois, les investisseurs devront surveiller si ces PAPE améliorent la liquidité et la découverte des prix, comment la demande liée aux indices de référence influence la dynamique du marché et s’ils élargissent les occasions de marché ou renforcent les tendances existantes en matière de concentration.

Les répercussions sur les portefeuilles au-delà de l’inscription en bourse

L’une des caractéristiques marquantes du cycle d’investissement actuel est la concentration de la valeur sur les marchés privés, conjuguée à une baisse de l’activité des PAPE depuis 2021. Les investisseurs ont attendu des années pour des distributions importantes, tandis que les sociétés privées ont continué à lever des capitaux à des valorisations de plus en plus ambitieuses. Selon les estimations, le financement mondial en capital de risque a atteint un niveau record de 330,9 milliards de dollars au premier trimestre de 2026, principalement porté par les sociétés axées sur l’IA1.

Pour les investisseurs exposés au moyen de fonds de capital de risque et de mandats en actions de croissance, des PAPE réussis pourraient améliorer la liquidité, fournir des repères de valorisation plus clairs et favoriser une réouverture plus large du marché des sorties. Le passage des marchés privés aux marchés publics pourrait également transformer des années de gains accumulés en importantes positions en actions cotées, créant de nouveaux enjeux en matière de concentration, d’indices de référence et de mise en œuvre.

Entre-temps, les investisseurs des marchés publics pourraient obtenir un accès attendu depuis longtemps à des sociétés qui, historiquement, n’étaient accessibles que sur les marchés privés. Toutefois, l’accès à lui seul ne garantit pas des rendements attrayants. Compte tenu des valorisations élevées, du flottant limité et de l’importante demande des investisseurs, les cours des actions pourraient se dissocier des fondamentaux durant les premières étapes des opérations.

Par conséquent, la question clé pourrait ne pas être de savoir si ces sociétés seront inscrites en bourse, mais plutôt comment elles seront évaluées et intégrées aux portefeuilles. Les PAPE de grande envergure peuvent remodeler les expositions aux indices de référence, modifier les pondérations sectorielles et amplifier les risques de concentration, particulièrement si la demande passive s’accélère peu après l’inscription en bourse.

Au cours des mois à venir, des inscriptions en bourse réussies pourraient encourager d’autres sociétés à procéder à un appel public à l’épargne et renforcer la confiance envers les placements liés à l’IA. De même, des résultats décevants pourraient ralentir la réouverture du marché des PAPE et tempérer l’enthousiasme tant sur les marchés publics que sur les marchés privés.

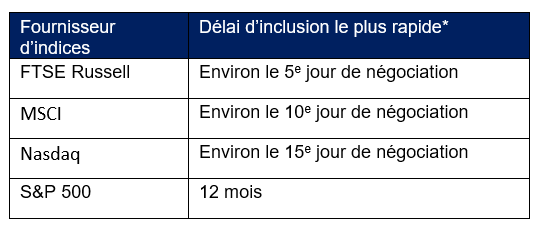

Les indices de référence comme moteurs des marchés

Il n’existe pas de date unique d’inclusion dans les indices et, historiquement, les sociétés nouvellement cotées ont souvent attendu plusieurs mois avant d’être intégrées aux indices de référence.

Toutefois, récemment, ce délai s’est raccourci à mesure que les fournisseurs d’indices adoptent leurs règles pour les PAPE de plus grande envergure, ce qui pourrait faire entrer sur le marché une demande motivée par les indices de référence beaucoup plus tôt que ce qu’ont connu les investisseurs lors des cycles d’inscription en bourse précédents.

Échéanciers potentiels d’inclusion dans les indices pour les méga-PAPE

Source: S&P Dow Jones, FTSE Russell, NADAQ, MSCI. Data as of June 2026

Cela pourrait créer une dynamique inhabituelle. Le flottant initial de SpaceX devrait être relativement faible malgré son énorme capitalisation boursière. Parallèlement, les investisseurs passifs qui suivent les principaux indices de référence seraient tenus d’acheter des actions, quelle que soit leur valorisation.

Au cours des six prochains mois, l’interaction entre une offre limitée et une demande motivée par les indices de référence pourrait devenir une importante source de volatilité. Pour les investisseurs actifs, cela pourrait créer des occasions de tirer parti des perturbations techniques. Pour les investisseurs passifs, cela met en évidence une réalité de plus en plus importante : la construction des indices de référence devient un facteur déterminant de l’évolution des marchés.

Les nouvelles inscriptions en bourse mettent à l’épreuve le peloton de tête du marché

Les investisseurs examinent également si les PAPE à venir contribueront à la diversification ou la réduiront. Les marchés publics ont déjà connu une période de concentration extraordinaire, un petit nombre de sociétés technologiques à mégacapitalisation générant une part disproportionnée des rendements.

À première vue, l’arrivée de nouvelles sociétés dont la capitalisation se chiffre en billions de dollars semble élargir l’éventail des occasions et augmenter la diversification. Pourtant, l’inverse pourrait se produire. La demande des investisseurs, les entrées de capitaux passives et l’inclusion dans les indices de référence devraient profiter aux mêmes sociétés qui attirent déjà les plus importants volumes de capitaux sur les marchés privés.

Les données montrent que l’activité d’investissement est devenue de plus en plus concentrée autour d’une poignée de chefs de file de l’IA, tandis que les levées de capitaux continuent de favoriser les plus grands gestionnaires et les plus grandes franchises.

Les six prochains mois pourraient donc représenter la poursuite de la tendance actuelle plutôt qu’un renversement de tendance. Au lieu d’une dispersion plus large du capital sur les marchés, les investisseurs pourraient assister à un transfert de concentration des marchés privés vers les marchés publics.

Répercussions pour les investisseurs

Les inscriptions en bourse potentielles de SpaceX, d’OpenAI et d’Anthropic représentent plus qu’une réouverture du marché des PAPE; elles constituent un test visant à déterminer si les marchés publics peuvent absorber l’énorme valeur qui s’est accumulée sur les marchés privés au cours de la dernière décennie.

Les occasions sont évidentes : une meilleure liquidité, des marchés de sortie plus solides et un accès élargi à certaines des plus importantes sociétés de croissance au monde. Toutefois, les excès de valorisation, la volatilité liée aux indices de référence et une concentration accrue des marchés demeurent d’importants points de mire. Pour les investisseurs qui reçoivent des actions cotées au moyen de leurs avoirs existants sur les marchés privés, les stratégies de superposition et d’autres outils de gestion du risque peuvent aider à gérer les risques de concentration et de mise en œuvre à mesure que les positions deviennent liquides.

Peu importe l’issue des PAPE, les six prochains mois pourraient marquer le début d’une nouvelle ère tant pour les investisseurs des marchés publics que pour ceux des marchés privés.

1KPMG Private Enterprise Venture Pulse – Rapport mondial du T1 2026

Trouver des occasions dans le crédit privé

By Keith Brakebill

Principaux points à retenir :

- La prochaine phase du cycle de refinancement devrait permettre de distinguer les bons gestionnaires en crédit privé des autres.

- Les sorties de capitaux structurelles pourraient créer de meilleures occasions de prêt plutôt que de signaler une faiblesse généralisée du crédit.

- Les risques liés au secteur des logiciels demeurent concentrés et ne sont pas représentatifs de l’ensemble du marché du crédit privé.

- Le crédit privé de qualité supérieure continue de se démarquer comme une source attrayante de rendement et de diversification.

Le refinancement redéfinit le marché du crédit privé

Le crédit privé n’a pas manqué d’attirer l’attention cette année. Les manchettes ont mis l’accent sur les sorties de capitaux des fonds, l’exposition au secteur des logiciels et les questions entourant la pérennité des rendements, alors que les emprunteurs font face à un contexte de taux d’intérêt plus élevés. Pourtant, une grande partie des discussions récentes s’est concentrée sur des segments spécifiques du marché plutôt que sur un éventail plus large d’occasions.

Le paysage du crédit privé en 2026 est largement façonné par le cycle de refinancement actuel. De nombreux emprunteurs ont bénéficié des conditions de financement à faibles taux d’intérêt pendant la pandémie et font maintenant face à des coûts d’emprunt sensiblement plus élevés. Entre 2026 et 2029, environ 1,9 billion de dollars américains de prêts à effet de levier et d’obligations à rendement élevé arriveront à échéance1, créant un environnement plus sélectif tant pour les emprunteurs que pour les prêteurs. Bien que cet environnement puisse créer une plus grande dispersion entre les emprunteurs, il pourrait également créer des occasions pour les investisseurs disciplinés d’accéder à des conditions de prêt plus solides et à des rendements potentiellement ajustés en fonction du risque plus attrayants. Au cours des six prochains mois, nous estimons que les investisseurs devraient porter une attention particulière à trois développements susceptibles de créer des occasions : les sorties de capitaux des fonds semi-liquides, les risques concentrés dans le secteur des logiciels et l’attrait croissant du crédit privé de qualité supérieure.

Les récentes sorties de capitaux ne sont pas nécessairement un signe de faiblesse

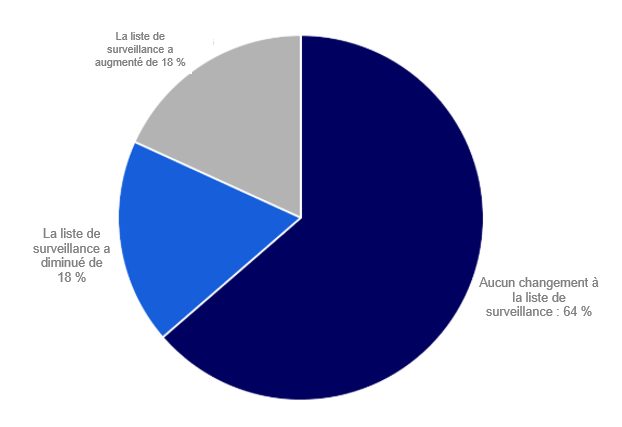

Les récentes manchettes concernant les sorties de capitaux des véhicules semi-liquides, notamment les fonds à intervalles et les sociétés de développement commerciales (business development companies ou BDC), ont alimenté les inquiétudes quant à la santé du crédit privé. Nous estimons toutefois que ces évolutions résultent de la dynamique des liquidités plutôt que d’une détérioration généralisée de la qualité des prêts.

Nos données de suivi des gestionnaires montrent peu de signes d’une détérioration généralisée du crédit. Près des deux tiers de nos gestionnaires de crédit privé suivis n’ont enregistré aucun changement de statut sur la liste de surveillance au cours de la plus récente période d’examen. Même avec les sorties de capitaux, la plupart des véhicules de crédit privé disposent d’outils de gestion des liquidités conçus pour empêcher les ventes forcées d’actifs. Par conséquent, les récentes activités de rachat en disent davantage sur la structure des fonds que sur la qualité sous-jacente du crédit.

À mesure que les capitaux deviennent moins abondants, les prêteurs retrouvent un pouvoir de négociation leur permettant d’obtenir des conditions plus solides, une meilleure tarification et des protections accrues pour les nouveaux placements. Il en résulte un éventail d’occasions plus attrayant pour les investisseurs que lorsque l’activité de levée de fonds et la concurrence pour les transactions ont atteint un pic.

Gestionnaires de crédit privé d’Investissements Russell : changements dans la liste de surveillance depuis le T3 2025

Source : Investissements Russell, avril 2026

Les risques liés au secteur des logiciels justifient une approche sélective

Au cours de la dernière année, le secteur des logiciels et les secteurs connexes ont représenté plus de 28 % du total des actifs de prêts gérés par les BDC et les fonds à intervalles2, ce qui représente une concentration significative dans certains segments du marché du crédit privé. Parallèlement, les progrès de l’IA créent de l’incertitude quant à la viabilité à long terme de certains modèles d’affaires du secteur des logiciels. Les investisseurs devraient éviter d’extrapoler ces risques à l’ensemble de l’univers du crédit privé à l’extérieur du marché des BDC, qui a atteint 1,7 billion de dollars à l’échelle mondiale3. À notre avis, ces développements renforcent l’importance de la sélectivité, de la discipline de souscription et de l’expertise sectorielle plutôt que de signaler une faiblesse généralisée dans l’ensemble du marché du crédit privé.

De nombreuses sociétés du secteur des logiciels continuent de générer d’importants flux de trésorerie et de maintenir des sources de revenus récurrents qui soutiennent leur capacité à respecter leurs obligations de prêt. Par conséquent, l’attention des investisseurs se porte de plus en plus sur le positionnement concurrentiel à long terme. L’enjeu consiste à déterminer quelles entreprises peuvent maintenir leur pouvoir de fixation des prix et la demande des clients à mesure que la technologie évolue, et lesquelles pourraient subir des pressions croissantes sur leur capacité bénéficiaire future.

Cette distinction prendra davantage d’importance à mesure que l’activité de refinancement s’accélérera. Les entreprises dont les modèles d’affaires sont durables sont plus susceptibles de conserver leur accès aux capitaux à des conditions attrayantes, tandis que les émetteurs plus faibles pourraient faire face à des coûts d’emprunt plus élevés ou à des conditions de financement plus restrictives. Par conséquent, la dispersion des rendements entre les emprunteurs et les gestionnaires pourrait devenir plus marquée, faisant de la sélection du crédit un facteur de plus en plus déterminant des résultats.

Le crédit privé de qualité supérieure attire l’attention

Historiquement privilégié par les compagnies d’assurance, le crédit privé de qualité supérieure a atteint environ 300 milliards de dollars et suscite l’intérêt d’un éventail plus large d’investisseurs, notamment des régimes de retraite et des organisations de soins de santé. Comme les écarts des titres de qualité supérieure sur les marchés publics demeurent faibles, les investisseurs se tournent de plus en plus vers les marchés privés comme source potentielle de revenus supplémentaires, tout en maintenant l’accent sur la qualité du crédit.

Le contexte des marchés publics permet de comprendre pourquoi. Générer un rendement supplémentaire significatif par le biais des marchés publics exige de plus en plus des surpondérations de crédit plus importantes et plus risquées. En mai 2026, les écarts des titres américains de qualité supérieure s’établissaient à environ 0,74 %, tandis que ceux des titres européens de qualité supérieure s’établissaient à environ 0,83 %. Ces niveaux sont proches de leurs plus bas depuis 30 ans et n’offrent aux investisseurs qu’une compensation limitée pour la prise de risque de crédit supplémentaire.

Le crédit privé de qualité supérieure pourrait offrir une solution de rechange. Une grande partie du marché est constituée de prêts adossés à des actifs, soutenus par des garanties identifiables et des flux de trésorerie contractuels, ce qui crée des occasions d’obtenir une prime d’illiquidité tout en maintenant un profil de crédit de haute qualité. Pour les investisseurs qui recherchent un revenu supplémentaire dans le cadre de leurs répartitions de base en titres à revenu fixe, le crédit privé de qualité supérieure pourrait constituer un complément attrayant aux marchés publics, sans qu’il soit nécessaire de descendre de façon importante dans le spectre du crédit.

Répercussions pour les investisseurs

Les récentes changements ont mis l’accent sur les sorties de capitaux et les risques concentrés dans certains secteurs, mais le développement le plus important est le cycle de refinancement actuellement en cours. À mesure que les emprunteurs reviennent sur le marché, les différences quant à la qualité des entreprises, aux structures de capital et aux besoins de financement devraient devenir plus apparentes.

Plutôt que de considérer les développements actuels du marché comme des signes de faiblesse généralisée, les investisseurs pourraient tirer parti du fait de se concentrer sur les domaines où une discipline rigoureuse en matière de souscription, des structures de garanties solides et une sélection de gestionnaires expérimentés peuvent aider à cerner des sources résilientes de revenu et de diversification au sein du crédit privé.

1 https://www.moodys.com/web/en/us/insights/credit-risk/outlooks/mco-20-october-2025.html

2 https://www.spglobal.com/ratings/en/regulatory/article/bdcs-exposure-to-software-stays-high-steady-s101675136

3 https://www.preqin.com/insights/global-reports/2025-private-debt

Investir dans le développement des infrastructures électriques

Par Michael Steingold

Principaux points à retenir :

- La demande d’électricité aux États-Unis croît à son rythme le plus rapide depuis des décennies, ce qui accroît le besoin d’investissements dans les infrastructures de production, de transport et de réseau électrique.

- La consolidation des services publics et des infrastructures reflète la valeur croissante des économies d’échelle, les exploitants cherchant à répondre à la demande croissante en électricité et en centres de données.

- L’incertitude géopolitique et les préoccupations liées à la sécurité énergétique pourraient accélérer les investissements dans les énergies renouvelables, en particulier dans l’énergie solaire et le stockage.

- Répondre à la demande future en électricité nécessitera des investissements dans l’ensemble de l’écosystème électrique, tant sur les marchés publics que sur les marchés privés.

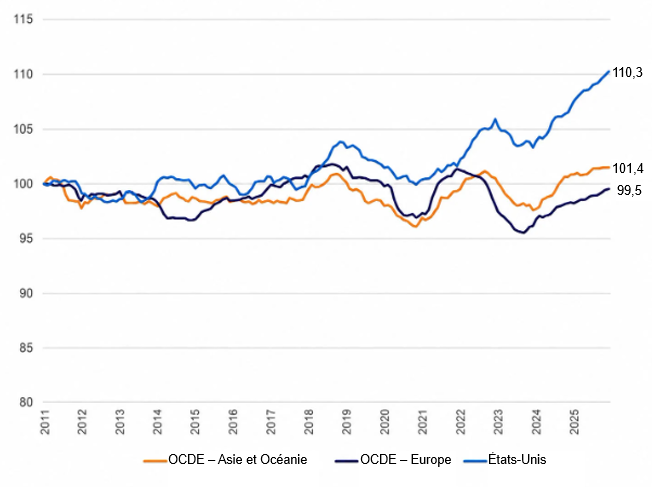

La demande d’électricité dépasse les capacités disponibles

Pendant des années, les investisseurs en infrastructures qui recherchaient de la croissance dans le secteur de l’énergie étaient largement limités au pétrole et au gaz. Aujourd’hui, la demande mondiale en électricité entre dans une nouvelle phase de croissance. Rien qu’aux États-Unis, la demande en électricité a augmenté d’environ 3 % l’année dernière, contre moins de 1 % par an avant la COVID. La croissance est encore plus marquée dans les régions où des centres de données et des infrastructures numériques sont en cours de construction. PJM, l’exploitant du réseau desservant la région du centre de l’Atlantique et le corridor des centres de données du nord de la Virginie, prévoit une croissance de la demande d’électricité d’environ 5 % par an au cours de la prochaine décennie.

Ce qui distingue ce cycle des périodes d’investissement précédentes axées sur la technologie est qu’en 2027, la demande commerciale devrait dépasser la demande résidentielle pour la première fois1. Parallèlement, les dépenses en capital consacrées aux infrastructures sont engagées à la fois pour maintenir le réseau vieillissant afin de répondre à la demande actuelle et pour répondre à la croissance prévue de la consommation d’électricité.

Consommation totale d’électricité (indexée en janvier 2011 = 100, sur 12 mois glissants)

Source : Agence internationale de l’énergie (données brutes) et Investissements Russell (rebasage)

Le défi réside de plus en plus dans la mise en œuvre. La construction des infrastructures de production, de transport et de réseau électrique prend du temps, créant un décalage entre le rythme de croissance de la demande et la capacité du secteur à ajouter de nouvelles capacités. À mesure que le second semestre de 2026 se déroule, les investisseurs devraient surveiller la façon dont le secteur répond à cet écart de capacité. Deux thèmes se démarquent : la consolidation des exploitants qui cherchent à accroître leur envergure et la poursuite des investissements dans la production d’énergies renouvelables.

L’envergure façonne la prochaine phase des investissements en infrastructures

Avant la COVID, un important bail de centre de données nécessitait généralement environ 30 mégawatts d’électricité. L’an dernier, plusieurs baux de 1 gigawatt ont été conclus sur le marché, ce qui témoigne d’une augmentation spectaculaire des besoins en électricité. Alphabet, Amazon, Meta et Microsoft ont ajouté à elles seules environ 25 gigawatts de nouvelle demande en 2025, soit l’équivalent d’environ 2 % de la capacité totale de production d’électricité des États-Unis.

Pourtant, seulement environ 5 GW de capacité ont été construits et mis sous tension au cours de la même période, laissant d’importants travaux de développement à réaliser dans les infrastructures de production, de transport et de réseau électrique. Les récentes transactions dans le secteur des services publics donnent à penser que l’envergure devient de plus en plus importante à mesure que les exploitants répondent à la demande croissante en électricité.

L’activité croissante de fusions et acquisitions au sein des services publics et des exploitants d’infrastructures pourrait devenir un moteur clé de l’activité du marché. La proposition d’acquisition de Dominion Energy par NextEra Energy, qui devrait être conclue au premier semestre de 2027, créerait la plus grande entreprise réglementée de services publics d’électricité au monde et l’une des plus grandes plateformes d’infrastructures énergétiques en Amérique du Nord. Une plus grande envergure pourrait devenir de plus en plus importante à mesure que les exploitants s’emploient à étendre les réseaux de transport et à répondre à la demande croissante en électricité. Les plans de NextEra visant à développer plus de 30 centres énergétiques aux États-Unis mettent en évidence l’ampleur des investissements nécessaires pour répondre aux exigences de capacité futures.

La sécurité énergétique soutient les investissements dans les énergies renouvelables

Le conflit avec l’Iran a ramené l’attention sur la sécurité énergétique. Bien que l’économie mondiale soit moins exposée aux chocs pétroliers qu’elle ne l’était au cours des décennies précédentes, la fragmentation géopolitique continue de renforcer la valeur des systèmes énergétiques diversifiés, des investissements dans les infrastructures nationales et des chaînes d’approvisionnement résilientes. Depuis l’invasion de l’Ukraine par la Russie, l’Europe a accéléré ses efforts visant à diversifier son approvisionnement énergétique, soutenant les investissements dans les énergies renouvelables, le stockage, le transport et la modernisation du réseau électrique.

Les énergies renouvelables demeurent attrayantes puisqu’elles constituent l’une des sources les moins coûteuses de capacité de production supplémentaire. La part des énergies renouvelables dans la production mondiale d’électricité, tirée par l’énergie solaire, devrait passer de 42 % en 2025 à 50 % d’ici 2030. Parallèlement, les enjeux liés à l’intermittence renforcent la nécessité d’un système électrique diversifié dans lequel les énergies renouvelables sont soutenues par le stockage, une production fiable et un réseau électrique plus robuste. Le nucléaire de pointe et le stockage de nouvelle génération restent des considérations importantes à long terme, bien que les obstacles liés à la chaîne d’approvisionnement, aux politiques et à la commercialisation soient susceptibles de limiter leur incidence à court terme.

Répercussions pour les investisseurs

Répondre à la demande future en électricité nécessitera des investissements dans les infrastructures de production, de transport, de stockage, les infrastructures numériques et la modernisation du réseau électrique. À mesure que les services publics, les exploitants d’infrastructures et les promoteurs s’emploient à accroître les capacités, des occasions pourraient émerger tant sur les marchés publics que sur les marchés privés.

Les infrastructures cotées offrent une exposition aux services publics, aux réseaux de transport et aux infrastructures de réseau électrique, tandis que les marchés privés offrent un meilleur accès aux énergies renouvelables, aux infrastructures numériques et à d’autres actifs à long terme. Ensemble, ils offrent une exposition aux différents segments de l’écosystème électrique qui soutiennent la demande croissante en électricité.

La sensibilité des infrastructures à l’inflation et leurs sources diversifiées de flux de trésorerie pourraient devenir de plus en plus précieuses si les contraintes liées à l’énergie, aux chaînes d’approvisionnement ou aux capacités exercent de nouvelles pressions sur les prix.

1 https://www.reuters.com/business/energy/us-power-use-beat-record-highs-2026-2027-ai-use-surges-eia-says-2026-05-12/

2 https://www.cnbc.com/2026/05/18/nextera-nee-dominion-energy-d-data-center-ai.html

3 https://www.iea.org/reports/electricity-2026/supply

Questions courantes des clients

L’IA contribue de plus en plus à l’amélioration de la productivité dans l’ensemble des secteurs. Les entreprises adoptent à grande échelle des outils d’IA générative, favorisant des gains d’efficacité et améliorant potentiellement la croissance des revenus et les marges de profit. Bien que des préoccupations subsistent quant aux répercussions sur l’emploi, les éléments observés jusqu’à présent indiquent davantage des gains de productivité qu’une suppression généralisée des emplois.

Les principaux risques comprennent les effets économiques du conflit avec l’Iran, l’intensification des pressions sur les chaînes d’approvisionnement et la volatilité accrue des taux d’intérêt. Ces facteurs pourraient avoir une incidence sur l’inflation, la croissance, les bénéfices des entreprises et les valorisations des marchés, rendant la diversification et la gestion active du risque de plus en plus importantes.

Les pressions sur les chaînes d’approvisionnement ont augmenté pour atteindre leur niveau le plus élevé depuis 2022, suscitant des préoccupations quant à l’inflation des prix des biens. Bien que le contexte actuel diffère de celui de la pandémie, des perturbations prolongées pourraient accroître les coûts de production et exercer des pressions à la hausse sur l’inflation, en particulier si les stocks diminuent davantage.

De nombreuses entreprises ont bénéficié de la résilience de la demande des consommateurs, des investissements dans les infrastructures liées à l’IA, de l’amélioration de l’activité manufacturière et de conditions financières favorables. Ces facteurs ont contribué à soutenir la croissance des profits, même si les risques géopolitiques et l’incertitude entourant les politiques se sont accrus.

Les attentes à l’égard des taux d’intérêt sont devenues plus volatiles en raison des préoccupations liées à l’inflation. Cependant, les banques centrales restent concentrées sur l’inflation sous-jacente et les conditions du marché de l’emploi. La hausse des taux de rendement a amélioré les valorisations sur plusieurs marchés obligataires souverains, créant des occasions pour les investisseurs à la recherche de revenus et de diversification.

Les inscriptions en bourse de SpaceX, d’Anthropic et d’OpenAI pourraient marquer une nouvelle phase dans la relation entre les marchés privés et les marchés publics. Ces PAPE pourraient améliorer la liquidité et l’accès aux marchés, mais ils pourraient également accroître la concentration des marchés et créer de la volatilité liée aux indices de référence à mesure que les investisseurs passifs absorbent les actions nouvellement cotées.

Un important cycle de refinancement crée un environnement de prêt plus sélectif, ce qui pourrait profiter aux gestionnaires expérimentés en crédit privé. Le crédit privé de qualité supérieure demeure particulièrement attrayant pour les investisseurs à la recherche d’un rendement supplémentaire, d’une solide protection offerte par les garanties et d’une diversification au-delà des marchés traditionnels des titres à revenu fixe.

La demande en électricité croît rapidement en raison des centres de données, des infrastructures numériques et de l’électrification plus générale de l’économie. Répondre à la demande future nécessitera d’importants investissements dans les infrastructures de production d’électricité, les réseaux de transport, le stockage et la modernisation du réseau électrique, créant des occasions tant sur les marchés publics que sur les marchés privés.

L’environnement actuel met en évidence l’importance d’établir un équilibre entre les occasions de croissance et la résilience des portefeuilles. La diversification entre les catégories d’actif, les régions et les styles de placement peut aider les investisseurs à tirer parti de la croissance à long terme tout en gérant les risques associés aux événements géopolitiques, à l’inflation et à la volatilité des marchés.

Toute opinion exprimée est celle d’Investissements Russell, n’est pas une déclaration de fait, est sujette à changement et ne constitue pas un conseil en matière de placement.