Les investisseurs en obligations vont-ils connaître des jours meilleurs?

Résumé :

- Il y a deux ans, des hausses agressives des taux par la Réserve fédérale américaine et la Banque du Canada ont entraîné des pertes considérables sur le marché obligataire. Aujourd’hui, avec des baisses de taux prévues, les perspectives pour les obligations apparaissent nettement plus favorables.

- Si les taux d’intérêt diminuent au cours des 12 prochains mois, comme le prévoit le marché, les obligations à long terme pourraient potentiellement offrir aux investisseurs des rendements similaires à ceux des actions.

- Peu importe où vont les taux, nous pensons que les investisseurs en obligations aux États-Unis et au Canada sont probablement dans une situation plus favorable aujourd’hui qu’il y a deux ans. Cela s’explique tout simplement par le fait qu’avec des rendements des obligations compris entre 4 à 5 %, les investisseurs perçoivent une rémunération nettement plus élevée pour les obligations qu’ils détiennent.

- Nous pensons que l’augmentation de la part des obligations aujourd’hui peut aider à améliorer les chances des investisseurs d’atteindre leurs objectifs financiers.

Au cours du premier trimestre de 2022, la Réserve fédérale américaine (Fed) et la Banque du Canada (BdC) ont commencé leur lutte contre l’inflation la plus élevée que les deux pays aient connue depuis des décennies, augmentant leurs taux directeurs respectifs pour la première fois depuis 2018. Ce qui a suivi au cours des 15 prochains mois a été la campagne de hausse des taux d’intérêt la plus agressive des deux banques centrales depuis les années 1980 :

- Le Federal Open Market Committee (FOMC) a augmenté le taux de trésorerie de 11 fois de mars 2022 à juillet 2023.

- Sur les 11 hausses de taux, ils ont augmenté de +0,25 % (5 fois), de +0,50 % (2 fois) et de +0,75 % (4 fois).

- La première hausse de +0,50 % s’est produite en mai 2022, sa hausse la plus importante depuis 2000.

- La première hausse de +0,75 % s’est produite un mois plus tard (juin 2022), la plus importante depuis 1994.

- Le FOMC a augmenté ses taux de +0,75 % lors de quatre réunions consécutives de juin à novembre 2022.

- La dernière hausse a entraîné une augmentation totale de +5,25 %, soit l’équivalent de 21 hausses de +0,25 %.

- Cependant, la BdC a surpassé la Fed en augmentant son taux directeur de 1,00 % (juillet 2022),ce qui ne s’était pas produit depuis 1998.

- Au total, la BdC a augmenté ses taux 10 fois : de 0,25 % (4x), de 0,50 % (4x), de 0,75 % (1x) et de 1,00 % (1x).

Pour les investisseurs diversifiés ayant une exposition aux obligations, cela a entraîné l’un des environnements obligataires les plus difficiles jamais enregistrés, compte tenu de la relation entre la hausse des taux d’intérêt et la baisse des prix des obligations. Alors que les banques centrales ont augmenté les taux d’intérêt de façon agressive, les rendements des obligations ont suivi, ce qui a entraîné une chute spectaculaire de leurs prix.

Aujourd’hui, la situation semble évoluer. Plus précisément, nous pensons que les investisseurs en obligations qui ont fui pour la sécurité et les taux élevés d’investissements semblables à des liquidités au cours des dernières années pourraient trouver un meilleur équilibre dans les rendements des obligations à l’avenir. Tenez compte de ce qui suit :

- La « réinitialisation des taux » est directement dans le rétroviseur, les taux de maintien de la Réserve fédérale étant stables depuis plus d’un an, tandis que la BdC a réduit les siens à deux reprises depuis juin 2024.

- Les taux d’intérêt sont toujours à des niveaux plus élevés par rapport à l’histoire récente.

- Le marché commence à anticiper les baisses des taux d’intérêt par le FOMC plus tard cette année, dès le mois de septembre, tandis qu’un assouplissement supplémentaire est attendu de la part de la BdC.

Nous développerons ces points et leurs répercussions pour les obligations à l’avenir dans les paragraphes ci-dessous, en fournissant un contexte supplémentaire et des points de discussion pour faciliter les conversations avec les clients concernant les titres à revenu fixe et la diversification.

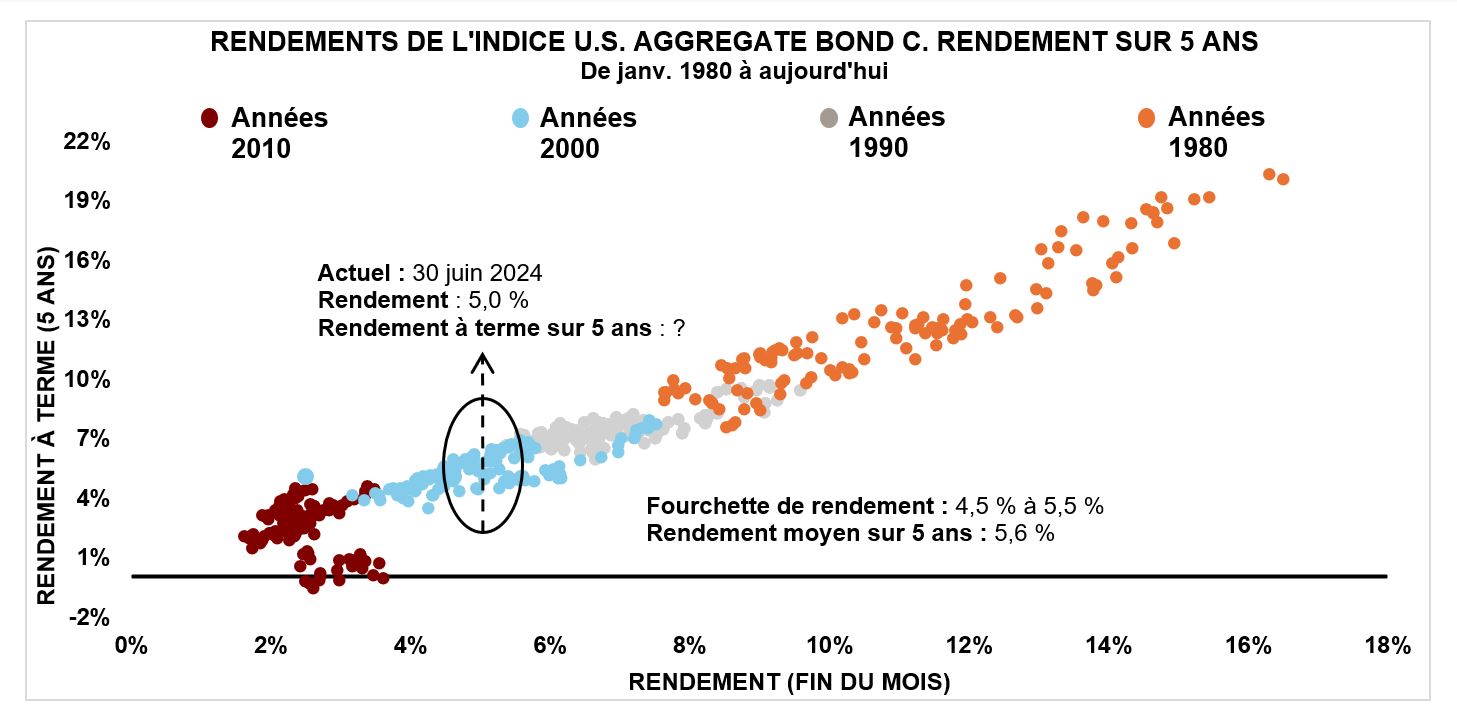

L’historique montre que des taux plus élevés ont entraîné des rendements plus élevés

Pour aider à illustrer la relation entre les rendements de départ et les rendements des obligations futurs, nous pouvons nous appuyer sur l’historique comme guide.

Le graphique ci-dessous présente le rendement de fin de mois (axe des X) et les rendements sur 5 ans subséquents (axe des Y) d’un portefeuille diversifié d’obligations américaines de haute qualité, telles que mesurées par l’indice Bloomberg Aggregate Bond, par décennie depuis 1980.

Vous verrez que nous avons connu un large éventail de niveaux de taux d’intérêt au fil des ans, avec des décennies beaucoup plus élevées que d’autres, mais le graphique illustre clairement la relation positive entre les rendements de départ et les rendements des obligations futurs.

Dans les années 2000, par exemple, les investisseurs en obligations américains ont pu acheter un portefeuille obligataire dont les taux d’intérêt se situaient entre 4,5 et 5,5 %. Ces mêmes investisseurs ont obtenu un rendement moyen sur cinq ans de 5,6 %, soit un peu plus que le taux d’intérêt qu’ils avaient au départ :

Source : Barclays et Morningstar Direct, en date du 30/6/2024. Obligations américaines : Indice Bloomberg Barclays U.S. Aggregate Bond. Taux de rendement : taux de rendement au pire; rendement prévisionnel : 5 ans, annualisé, à partir du mois suivant chaque mesure de taux de rendement. Les rendements des indices sont des rendements passés qui ne sont pas garants des rendements futurs et qui ne sont pas représentatifs d’un placement précis.

Bien que l’environnement d’aujourd’hui ne fournisse pas aux investisseurs en obligations la même occasion de rendement potentiel que les années 1980, nous reprenons des taux d’intérêt plus élevés comme ceux des années 2000. L’histoire suggère que cela pourrait entraîner des rendements plus élevés à l’avenir.

Calculs des obligations : son application à notre position actuelle

La Fed et la BdC surveillent de près l’état de l’inflation et la santé de leurs économies respectives.

Si l’inflation et/ou l’économie continuent de montrer des signes de ralentissement, la Fed commencera probablement à réduire les taux d’intérêt, ce qui pourrait être de bon augure pour les investisseurs en obligations. Entre-temps, la BdC devrait continuer à réduire ses taux, tant que l’inflation coopère. Or, si l’inflation et/ou l’économie s’accélèrent de nouveau et que les taux demeurent à leur niveau actuel ou tendent même à la hausse, les investisseurs en obligations seront alors dans une bien meilleure position qu’ils ne l’étaient il y a seulement quelques années.

Pourquoi? Comment les investisseurs en obligations d’aujourd’hui peuvent-ils tirer profit d’une inflation à la fois en baisse et en hausse? La raison principale est qu’avec des rendements des obligations canadiens de l’ordre de 4 %, la rémunération que les investisseurs reçoivent pour détenir des obligations est beaucoup plus élevée, peu importe l’évolution future des taux. Pour comprendre pourquoi c’est le cas, il peut être utile de revoir la relation fondamentale entre les changements des taux d’intérêt et l’impact qu’ils ont sur les prix des obligations.

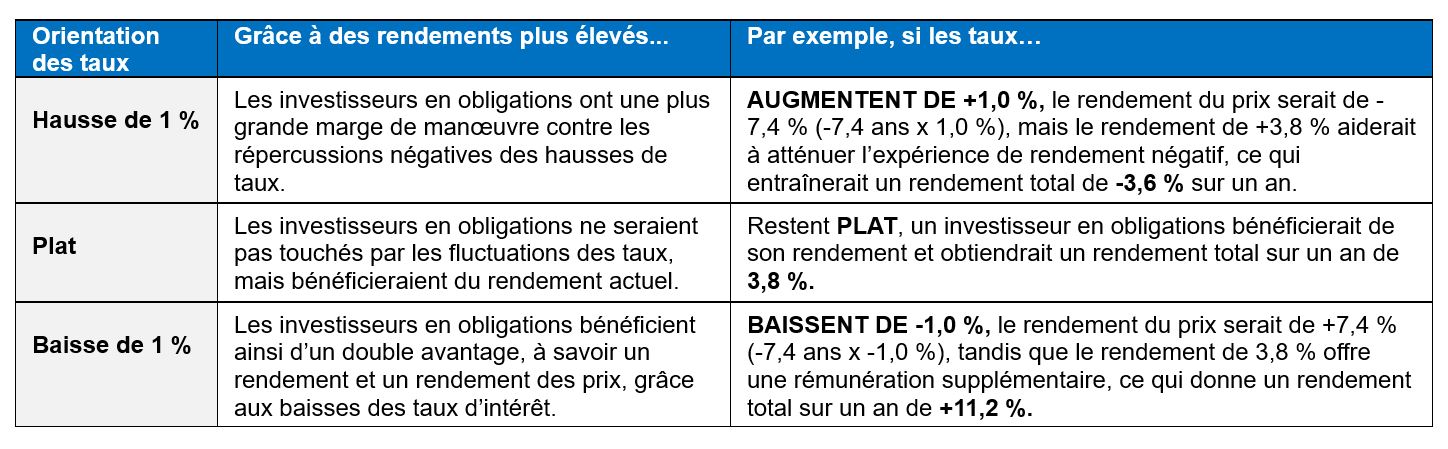

Toutes choses égales par ailleurs, il existe trois voies possibles pour les taux au cours des 12 prochains mois. Les taux d’intérêt peuvent augmenter, diminuer ou demeurer les mêmes. Le graphique ci-dessous illustre comment l’évolution des taux d’intérêt pourrait avoir une incidence sur l’expérience des investisseurs en matière de rendement des obligations au cours des 12 prochains mois :

Récemment, l’inflation et les données économiques ont commencé à s’assouplir, et les marchés s’attendent maintenant à ce que la Fed et la BdC réduisent les taux le mois prochain. Bien que nous ne puissions pas prédire la tendance future des taux d’intérêt ni la vitesse à laquelle ils atteindront leur niveau actuel, les signes indiquent une destination plus basse. Comme l’indique le calcul des obligations ci-dessus, il pourrait s’agir d’une aubaine pour ceux qui sont restés patients avec leurs répartitions en obligations.

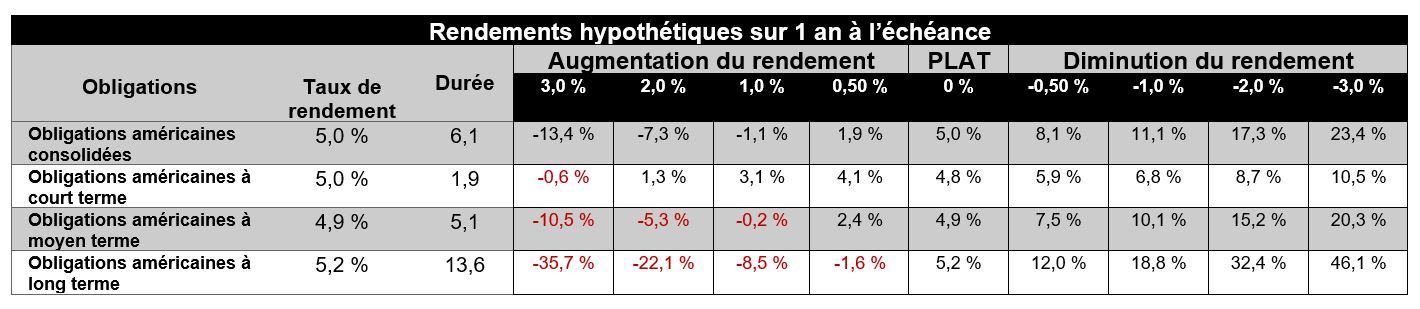

Durée : les obligations ne sont pas toutes égales

Cet avantage est également plus attrayant lorsque vous envisagez des obligations plus sensibles aux fluctuations des taux d’intérêt. Par exemple, les obligations dont l’échéance est plus longue ont tendance à avoir des niveaux de durée plus élevés (sensibilité aux taux d’intérêt) et devraient offrir un avantage plus important si les taux devaient chuter au cours des prochains mois.

Actuellement, le taux cible des fonds de la Réserve fédérale américaine est de 525 à 550 points de base. Où le marché prévoit-il de se trouver dans un an? Selon la Fed Watch de CME Group, d’ici juillet prochain, il y a une probabilité de 85 % que le taux cible se situe dans la plage de 375 à 475 points de base. Cela implique une baisse des taux d’intérêt de 75 à 175 points de base au cours des 12 prochains mois. Bien que pour la BdC, on s’attende à ce que le taux directeur soit d’environ 3 % en juillet 2025, ce qui représente environ 150 points de base de réductions des taux d’intérêt sur une période similaire.

Or, si les dernières années nous ont appris quelque chose, sait-on exactement où seront les taux dans un an? Bien sûr que non. Toutefois, on peut affirmer sans risque de se tromper que le marché prévoit actuellement des taux inférieurs à ce qu’ils sont aujourd’hui. Les investisseurs qui partagent ce point de vue et qui sont prêts à accepter une certaine volatilité peuvent accroître leurs rendements en augmentant la durée de leur répartition des titres à revenu fixe.

Le tableau ci-dessous résume le calcul des obligations (comme discuté ci-dessus) pour les obligations américaines à court terme, à moyen terme et à long terme. Si les taux d’intérêt baissent comme le prévoit le marché, les obligations à long terme pourraient potentiellement offrir aux investisseurs des rendements similaires à ceux des actions.

Source : Barclays. Données au 30/06/2024. Obligations américaines consolidées : indice Bloomberg Barclays U.S. Aggregate Bond, obligations américaines à court terme : indice U.S. Aggregate 1-3 Ans, obligations américaines à moyen terme : indice U.S. Aggregate 5-7 Ans, obligations américaines à long terme : indice U.S. Aggregate 10 Ans ou plus. Taux de rendement : rendement au pire de l’Indice Bloomberg Barclays U.S. Aggregate Bond. Durée : durée ajustée modifiée. Les rendements des indices sont des rendements passés qui ne sont pas garants des rendements futurs et qui ne sont pas représentatifs d’un placement précis. Les indices ne sont pas gérés et ne peuvent pas être investis directement. https://www.cmegroup.com/markets/interest-rates/cme-fedwatch-tool.html

Répercussions sur les plans financiers/portefeuilles

diversifiés : probabilité accrue de réussite

Le point positif pour les investisseurs diversifiés est que des taux d’intérêt plus élevés sont une BONNE CHOSE pour les chances de leur portefeuille d’atteindre leurs objectifs financiers. Prenons un exemple rapide pour voir les répercussions réelles.

Prenons l’exemple d’un client qui épargne pour la retraite. En fonction de leur épargne actuelle et de leurs besoins futurs en matière de dépenses, un rendement

moyen de 7 % sur leur horizon de placement devrait être suffisant pour atteindre leurs objectifs de retraite.

Il y a quelques années, lorsque les taux d’intérêt étaient beaucoup plus bas, ce client avait besoin de deux choses dans son portefeuille de retraite :

- Il avait besoin que les actions de son portefeuille soient TRÈS performantes.

- Il devait repartir PLUS de son portefeuille aux actions.

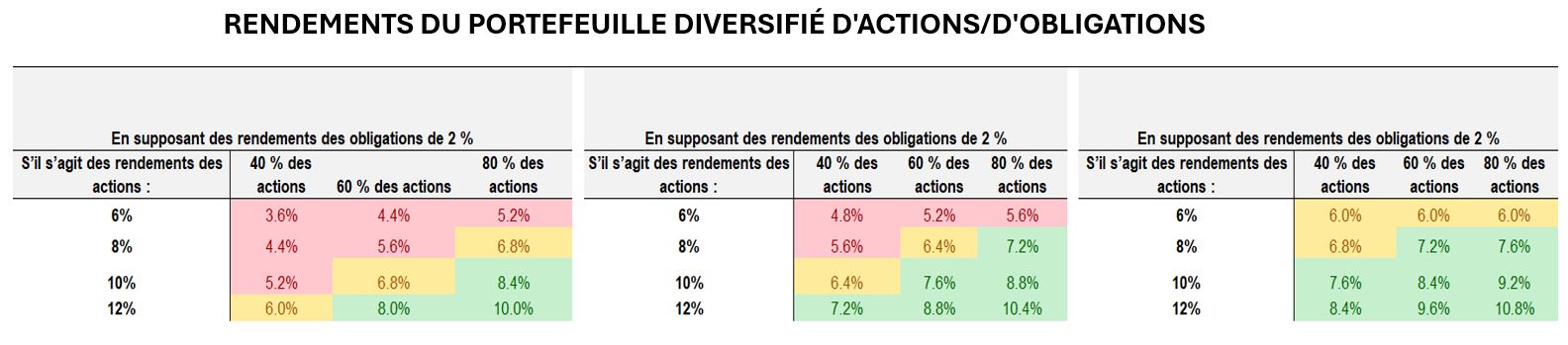

Comme l’illustre le graphique ci-dessous, pour obtenir un rendement total de 7 % en supposant que les rendements des obligations ne rapportaient que 2 %, ce client a non seulement eu besoin de prendre plus de risque grâce à une répartition plus élevée des actions (de 60 à 80 % d’actions), mais il dépendait également d’un excellent résultat (rendement de 10 à 12 %) d’une catégorie d’actifs qui, historiquement, a une plus grande gamme de rendements :

Heureusement, les actions ont tenu leurs promesses (et plus encore) pour la plupart des investisseurs au cours des dernières années, mais se fier aux meilleurs scénarios d’une catégorie d’actifs plus risquée comme les actions n’est pas exactement un moyen confortable d’atteindre vos objectifs financiers.

Cela est particulièrement vrai lorsque vous introduisez de nouvelles variables dans la situation, comme un délai plus court avant la retraite (c.-à-d., le risque séquenciel) ou une incapacité à augmenter votre taux d’épargne pour couvrir les déficits des rendements générés par le portefeuille.

Appliquons à présent cette même situation client à une hypothèse de rendement des obligations plus élevée de 4 % au lieu de 2 %. En revenant au tableau, vous pouvez voir à quel point l’image change. Quelles sont les répercussions d’un rendement plus élevé pour la partie obligataire du portefeuille?

- Le client n’a plus BESOIN que les actions lui procurent des rendements à deux chiffres. Au lieu de cela, une hypothèse plus réaliste de 8 % peut permettre au client d’atteindre ou de se rapprocher du rendement cible de 7 %, ce qui augmente les chances de réussite.

- Le client peut RÉDUIRE sa dépendance aux actions (et augmenter sa répartition en obligations), ce qui réduit le risque global attendu de son portefeuille et augmente les chances de réussite

L’objectif principal de tout investisseur qui économise pour atteindre ses objectifs financiers, en particulier un objectif aussi important que le financement de sa retraite, devrait être d’atteindre le taux de rendement nécessaire avec la plus grande probabilité de réussite.

Espérons que cet exercice aidera à démontrer pourquoi l’augmentation de la part des obligations aujourd’hui peut permettre d’atteindre cet objectif.

En résumé

Bien que la voie future des taux d’intérêt reste incertaine, les obligations offrent désormais aux investisseurs une rémunération plus significative. Cette rémunération devient plus attrayante pour les obligations à échéance plus longue et permet d’atteindre les objectifs de rendement total du portefeuille avec un niveau de risque plus faible.

Shailesh Kshatriya a contribué à cet article.