Investir dans les « fallen angels » : Ce qu’il faut savoir

Résumé :

- Les « fallen angels » sont l’un des secteurs les plus inefficaces du marché du crédit aux entreprises.

- La performance du segment a de nouveau été conforme à nos attentes en 2020.

- Les « fallen angels » peuvent avoir un rendement médiocre sur les marchés du crédit plus faibles et doivent donc être gérés dans un contexte de portefeuille global.

- Les « fallen angels » ont de bonnes caractéristiques.

- Les « fallen angels » sont un excellent outil de portefeuille stratégique, mais nous croyons que la gestion active de la stratégie est optimale.

Les crédits ne sont pas tous égaux et certaines parties du marché des obligations de sociétés sont plus inefficaces que d’autres. Les « fallen angels » sont l’un de ces domaines. Les « fallen angels » sont des obligations d’entreprises déclassées d’une notation de catégorie « Investissement », qui sont devenues des actions à haut rendement après que les émetteurs ont été déclassés.

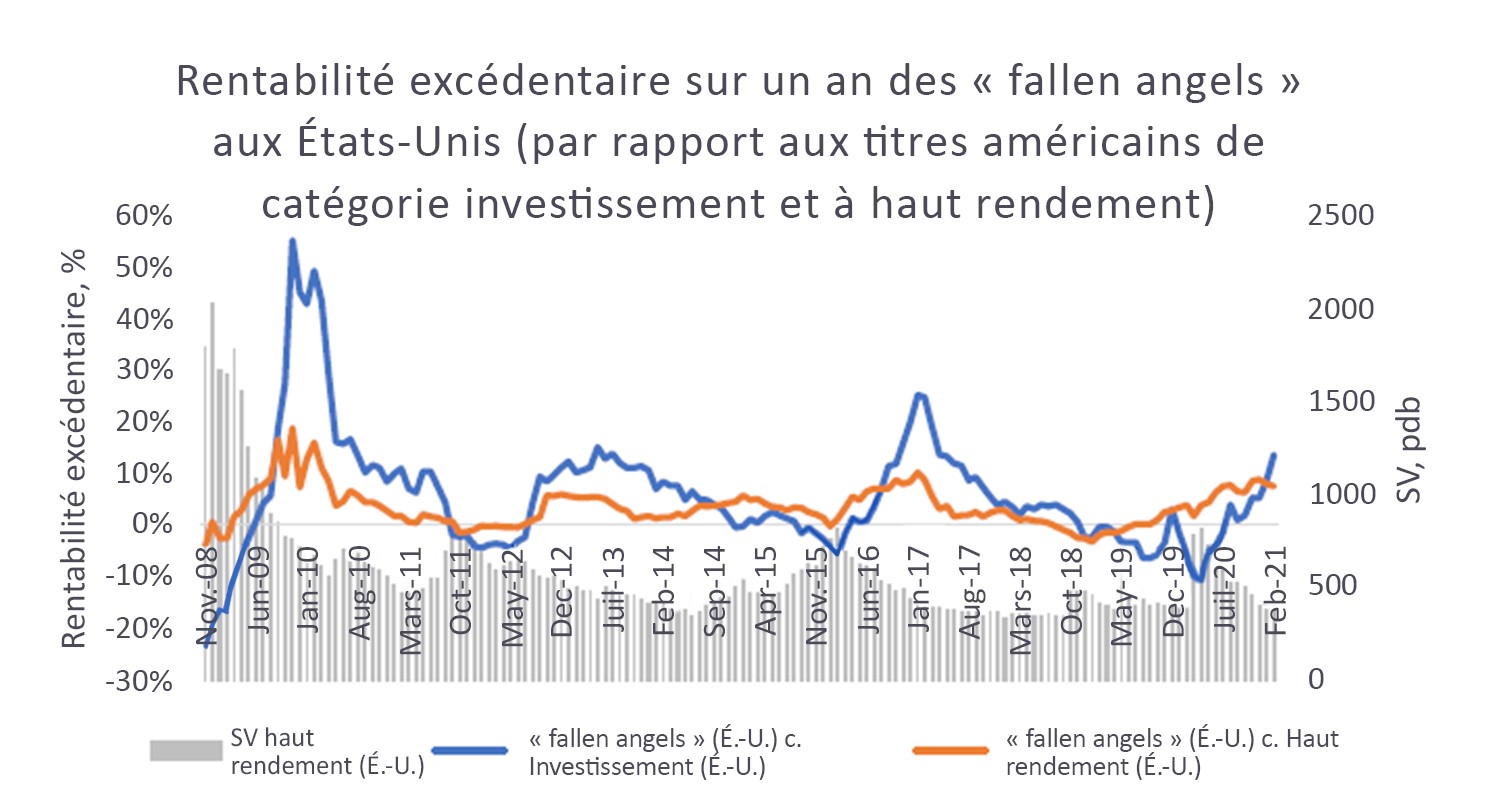

En 2020, l’indice ICE BofA U.S. Fallen Angels High Yield a de nouveau renforcé cette position, avec un rendement supérieur de 8,9 % à l’indice ICE BofA U.S. High Yield Index et de 5,2 % à l’indice ICE BofA U.S. Investment Grade en dollars américains.

L’indice des fallen angels est par définition un indice des obligations américaines à rendement élevé. Il n’est pas surprenant de constater qu’il a tendance à sous-performer les obligations américaines de catégorie Investissement sur les marchés du crédit en difficulté, tout en affichant un rendement supérieur sur les marchés du crédit positifs. Cependant, les « fallen angels » se démarquent par rapport aux obligations à haut rendement américaines, qui sont historiquement l’une des parties les plus performantes du marché obligataire américain. Les investisseurs qui se tournent vers les « fallen angels » lorsqu’ils les comparent aux obligations américaines à rendement élevé constateront qu’ils ont tendance à obtenir un rendement supérieur sur la plupart des périodes d’un an.

Les « fallen angels » ont vécu une expérience similaire à celle des obligations à haut rendement des États-Unis au printemps dernier, lorsque les écarts de crédit se sont considérablement élargis en mars 2020, au moment de l’installation de la Covid–19. Cependant, le véritable avantage des « fallen angels » pour les portefeuilles s’est produit une fois la cession terminée. Des mesures de politique budgétaire et monétaire énergiques ont suivi la cession de mars 2020, ce qui a mené à la stabilisation du crédit et au début de la reprise. Cette reprise a notamment été plus marquée dans le segment des « fallen angels ».

La performance des « fallen angels » en baisse par rapport aux obligations américaines de catégorie Investissement s’est également inversé, et la surperformance par rapport au haut rendement s’est maintenue. Cette tendance s’est révélée prévisible, et pour de bonnes raisons, auxquelles les investisseurs devraient prêter attention.

Cliquez pour agrandir l’image

Pourquoi cela s’est-il produit?

La théorie qui sous-tend l’investissement dans les « fallen angels » est qu’à mesure qu’une obligation à rendement élevé passe de la catégorie « Investissement » à la catégorie « Haut rendement », il y a un changement naturel dans la propriété de ces obligations des investisseurs qui sont réfractaires au risque de défaut de paiement aux investisseurs qui sont plus habitués à évaluer le risque de défaillance. Cette période de transition donne lieu à des mauvaises évaluations du crédit.

Cependant, la chose la plus puissante qui donne offre le rendement aux « fallen angels » est un mécanisme de rééquilibrage naturel qui remplit un portefeuille d’obligations qui présentent un potentiel de hausse anormal par rapport à leur baisse.

Les nouveaux « fallen angels » ont des prix d’obligations moins élevés que les obligations de qualité de crédit équivalentes qui ont été émises à l’origine avec un haut rendement, même s’ils ont des rendements semblables. Cela s’explique par le fait que lorsqu’elles ont été émises à l’origine sous forme d’obligations de catégorie « Investissement », elles avaient des coupons inférieurs à ceux des obligations à rendement élevé. À mesure qu’ils deviennent des « fallen angels » et que leurs rendements se négocient comme d’autres crédits cotés BB, les calculs des obligations exigent que le prix des obligations baisse à des niveaux inférieurs à ceux de leurs homologues à haut rendement pour que cela se produise.

Cette baisse du prix des obligations est importante parce que les obligations de sociétés n’ont que deux résultats possibles : la maturité au pair ou le défaut.

| Fallen angel avec faible coupon |

Obligation à haut rendement avec coupon plus élevé | ||

| Actuel | 15-Apr-21 | Actuel | 15-Apr-21 |

| Maturité | 15-Apr-31 | Maturité | 15-Apr-31 |

| Coupon | 3% | Coupon | 5% |

| Prix | 56.62 | Prix | 69.31 |

| Rachat | 100 | Rachat | 100 |

| Rendement | 10% | Rendement | 10% |

| Perte si taux de récupération = 40% | 29% | Perte si taux de récupération = 40% | 42% |

Dans cet exemple, deux obligations ont le même rendement (10 %) et la même date d’échéance; toutefois, le « fallen angel » a un coupon inférieur

Une obligation en défaut perdra la différence entre son prix et la valeur de recouvrement. Par conséquent, si un investisseur s’attend à ce qu’un crédit soit en défaut, il perdrait moins à acheter l’obligation à prix plus faible. Toutefois, si l’obligation devait survivre et arriver à maturité, le prix augmenterait à un moment donné pour atteindre la parité. Cela signifie que le potentiel à la hausse par rapport au potentiel à la baisse pour deux crédits similaires ayant le même rendement et le même risque de crédit sous-jacent est toujours meilleur pour les obligations à prix plus faible.

En fin de compte, l’achat d’une stratégie de « fallen angels » est un moyen de rééquilibrer activement les crédits en fonction d’un faible dollar, qui présentent un meilleur rendement du risque. Le terme d’obligation technique qui décrit ce meilleur potentiel de hausse par rapport au potentiel de baisse est la convexité. Les « fallen angels » sont une stratégie naturelle de rééquilibrage vers la convexité.

Comment utiliser les « fallen angels » dans un portefeuille?

Bien que les « fallen angels » aient de bons gènes, ils ont des caractéristiques différentes de celles des autres obligations de l’univers à haut rendement, dont les investisseurs devraient se méfier.

Nous avons déjà mentionné que les fallen angels ont tendance à avoir de longues maturités. L’indice ICE BofA Fallen Angels a une durée moyenne de 6,7 ans contre 4,1 pour l’indice ICE BofA US HY. La baisse des taux d’intérêt en 2020 a contribué à la surperformance des fallen angels par rapport aux autres obligations à haut rendement en raison de la durée plus longue, et pourrait donc constituer un risque pendant cette période de reflation.

De plus, les investisseurs doivent savoir que, bien que les « fallen angels » aient une meilleure qualité de crédit (biais BB) que l’indice moyen, leur sensibilité au marché est au moins aussi élevée que l’indice général à haut rendement. Par conséquent, dans les marchés riches où il y a peu de valeur, le potentiel de rentabilité des « fallen angels » ne se démarque pas.

En fin de compte, nous pensons que les « fallen angels » continueront de surperformer à long terme et joueront un rôle stratégique dans certains portefeuilles de crédit. Il est notoire que lorsque les obligations de sociétés sont déclassées à un niveau inférieur à la catégorie « Investissement », certains investisseurs sont forcés de vendre leurs « fallen angels » en raison de contraintes explicites sur la capacité de détenir des obligations qui ne sont pas de catégorie « Investissement ». Bien que cela contribue probablement à leur attrait, ce segment du marché a aussi des problèmes de structure qui créent de meilleures occasions ajustées au risque. Cependant, il faut être prudent dans la construction du portefeuille, car les « fallen angels » présentent des différences marquées par rapport au crédit traditionnel à haut rendement.

* La catégorie « Investissement » est la cote la plus élevée accordée par des organismes comme Standard & Poors et Fitch. Les échelles vont de AAA, ou très faible risque, à D, la cote la plus basse. Une obligation de notation allant de AAA à BBB- est considérée comme de qualité.