Outil puissant : Pourquoi les marchés privés ne sont plus un créneau

Mauvaise nouvelle : l’environnement à faible rendement ne semble aller nulle part dans un futur rapproché. Bonne nouvelle : investir dans les marchés privés, lorsque cela est bien fait, peut aider.

La catégorie des marchés privés peut être un outil d’investissement puissant pour surmonter les faibles rendements. Mais cela exige des niveaux plus élevés de gestion des risques au niveau du portefeuille total. Ce n’est pas un outil pour les personnes inexpérimentées ou non qualifiées et exige un niveau élevé de sophistication et d’expérience éprouvée. Cela dit, les chiffres montrent que de nombreux investisseurs institutionnels ajoutent des marchés privés à leur boîte à outils. La valeur potentielle est là, mais comment maximiser et gérer sa puissance?

La demande pour les marchés privés est élevée. Pourquoi?

Il est logique que la demande d’investissement sur les marchés privés ait augmenté au cours des dix dernières années. Pour les entreprises, le désir de devenir ou de rester publiques a été freiné par les régulateurs. Après la crise financière mondiale, l’environnement réglementaire des entreprises publiques a pris une trajectoire ascendante abrupte. Ce niveau accéléré de contrôle réglementaire a eu un effet modérateur important sur les premiers appels publics à l’épargne.

A Une augmentation similaire ou supérieure de la réglementation a eu un impact sur le secteur bancaire, ce qui a contribué à stimuler la croissance du crédit privé. En fait, selon Preqin, la dette privée, qui s’élevait à 848 milliards de dollars à la fin de 2020, devrait atteindre 1,46 billion de dollars d’ici la fin de 2025, ce qui correspond à un taux de croissance annuel de 11,4 %.1

Du côté des actions, l’accent a été mis de plus en plus sur les résultats à court terme des entreprises, partagés sous forme de bénéfices trimestriels. Cette orientation à court terme peut créer des défis importants lorsqu’il s’agit pour une entreprise de mettre en œuvre une stratégie à long terme. De nombreux dirigeants ou conseils d’administration trouvent ce niveau de contrôle public trop onéreux et décident soit de reporter cette introduction en bourse, soit de revenir d’un statut coté à un statut privé.

En revanche, le modèle de capital-investissement offre généralement des horizons temporels plus longs, et les membres du conseil d’administration sont plus engagés, par rapport aux conseils d’administration de sociétés ouvertes. Les conseils d’administration des sociétés de capital-investissement jouent également un rôle plus actif, car ils ne sont pas composés de simples membres du conseil d’administration, mais bien de propriétaires. Cet engagement peut contribuer à stimuler la création de valeur.

Du côté des investisseurs, la croissance du marché privé est logique pour deux raisons principales : l’accès à l’univers d’investissement total et le potentiel de rendements supérieurs. La réalité est que les investisseurs en actions qui n’investissent que dans des sociétés cotées n’ont accès qu’à une fraction de l’univers d’investissement et manquent à la fois des occasions de diversité et de rendement excédentaire.

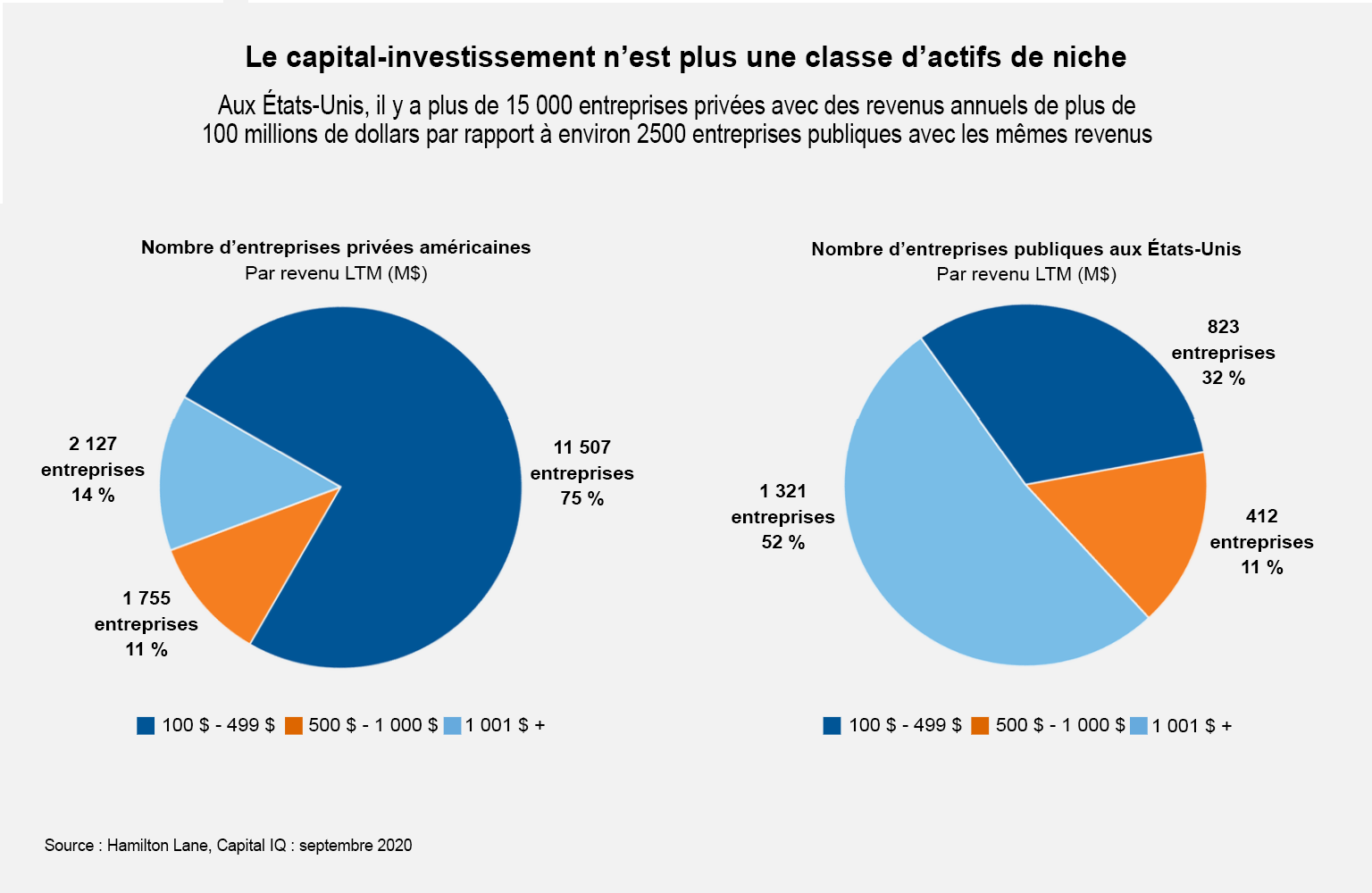

Comme le montre le graphique ci-dessous, il y a environ 2 500 sociétés cotées aux États-Unis, dont les revenus annuels sont supérieurs à 100 millions de dollars américains. En comparaison, les marchés privés aux États-Unis contiennent plus de 15 000 entreprises dans cette même catégorie de revenus. Les actions cotées en bourse représentent moins de 15 % des plus grandes entreprises américaines.

Il est également important de noter que les indices de marché public sous-jacents sont de plus en plus concentrés. Les cinq plus grandes actions du S&P500 représentent environ 20 % de la capitalisation boursière totale de l’indice, limitant davantage l’exposition à l’ensemble de l’univers public et privé investissable.

En outre, il existe des segments de marché précis qui sont tout simplement plus difficiles à atteindre au moyen des sociétés cotées. À titre d’exemple, les indices d’infrastructure cotés sont souvent très concentrés dans quelques secteurs tels que les services publics, la production d’électricité et les équipements et services pétroliers et gaziers. L’élargissement des occasions aux infrastructures non cotées peut apporter une meilleure diversification ainsi qu’une exposition à des secteurs attrayants, tels que les énergies renouvelables, les infrastructures sociales et les infrastructures de données, auxquelles nous pensons qu’il est plus difficile d’accéder au moyen des marchés publics.

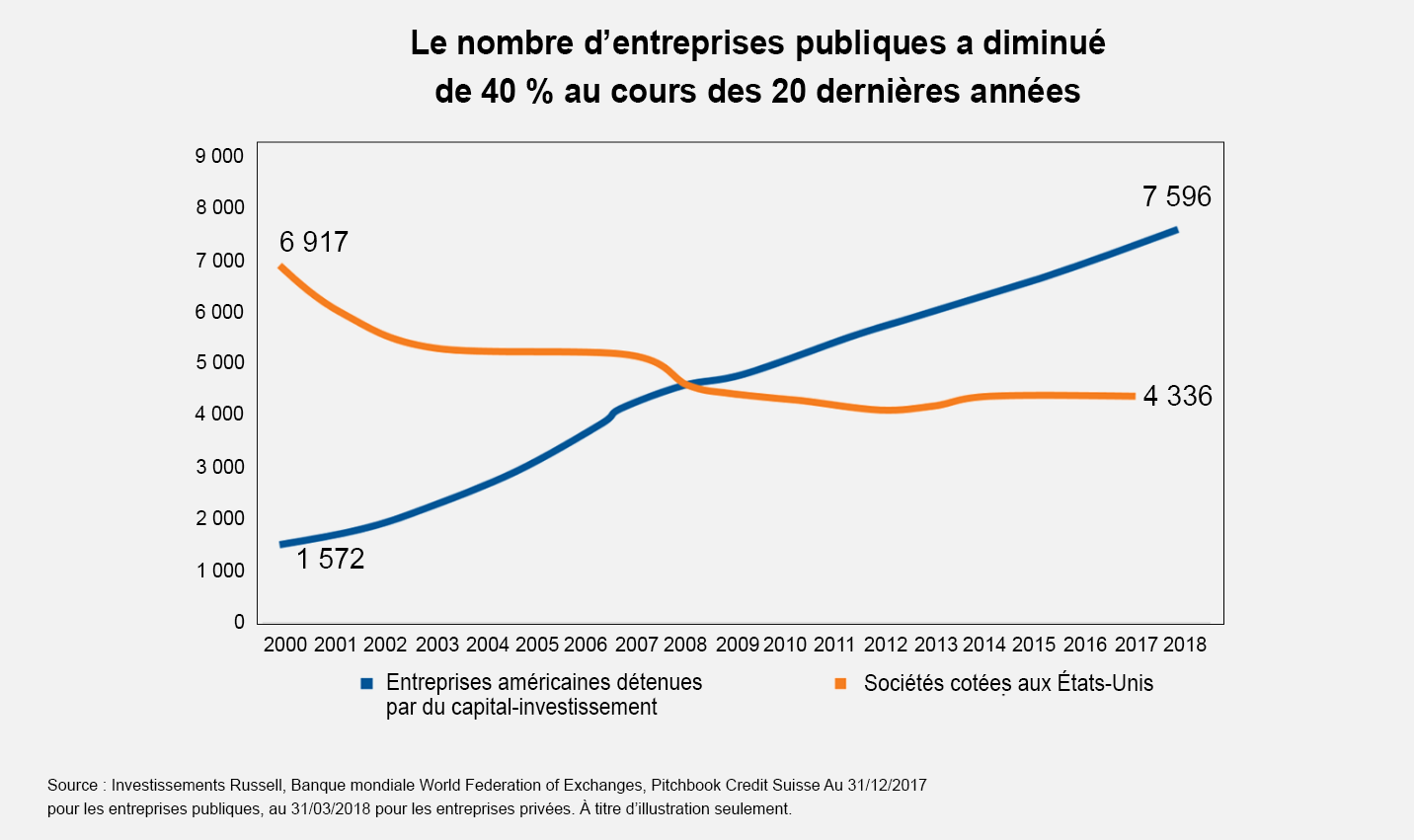

Une autre considération clé est que les entreprises qui prévoient de devenir publiques ont maintenant tendance à rester privées beaucoup plus longtemps. Selon Hamilton Lane, en 1999, les nouvelles entreprises avaient tendance à rester privées pendant 4,5 ans avant de lancer une introduction en bourse. En 2020, cette partie privée du cycle de vie est passée à 12 ans. Et cette période privée peut être celle où une partie substantielle de leur création de valeur se produit. Par exemple, Uber et Airbnb sont deux des introductions en bourse technologiques les plus importantes et les plus perturbatrices, et elles ont attendu respectivement 10 et 12 ans avant de devenir publiques. Si les investisseurs voulaient profiter de ces perturbations, ils auraient dû investir pendant les parties privées du cycle de vie des entreprises.

Cliquez sur l’image pour l’agrandir

Les marchés privés offrent un plus grand potentiel de rendement

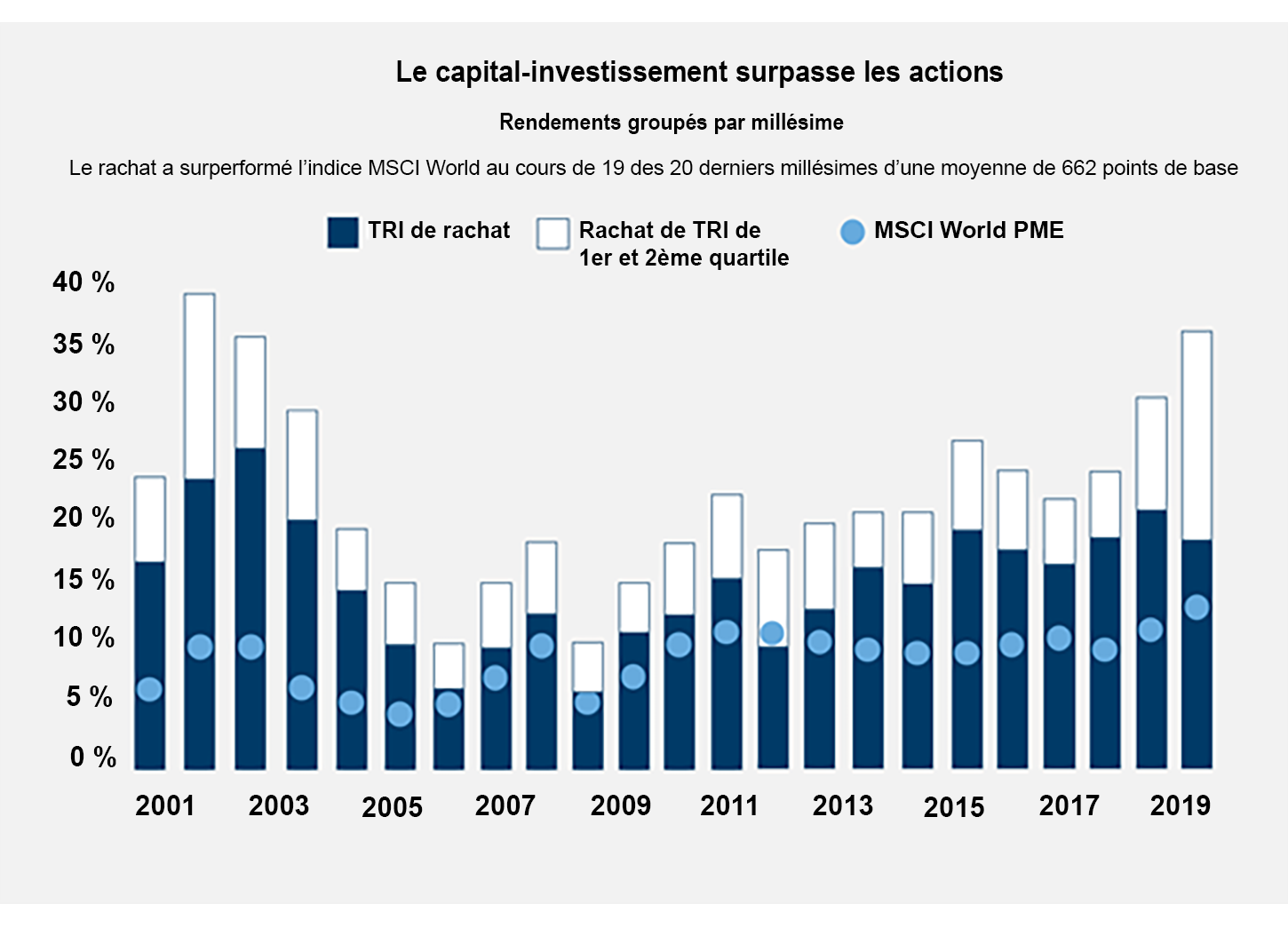

À quel point les marchés privés constituent-ils un outil puissant? Comme le montre le graphique ci-dessus, le capital-investissement a eu tendance à surperformer largement les actions publiques. Comme montré ici, le rachat, net de frais, a surperformé l’indice MSCI World au cours de 19 des 20 derniers millésimes d’une moyenne de 662 points de base. Lorsqu’on vous parlera des frais plus élevés des marchés privés, jusqu’à 200 points de base plus élevés, gardez ce chiffre, 662, à l’esprit. Et l’histoire du crédit privé est similaire. Selon Hamilton Lane, le crédit privé a surperformé son homologue public dans 19 des 20 derniers millésimes de 479 points de base en moyenne.

Cliquez sur l’image pour l’agrandir

Source : Hamilton Lane, Bloomberg. Janvier 2021

Et lorsqu’il s’agit de réduire la volatilité et de protéger le statut de capitalisation, les marchés privés ont également fait preuve de résilience lors des ralentissements boursiers. Considérez ce fait : le rachat sur les marchés développés et le crédit privé n’ont jamais eu de rendements négatifs sur une période de cinq ans, sur la base des données de 1995 à 2020, selon Hamilton Lane.3

La surperformance du capital-investissement a du sens, car les marchés privés ont plus de leviers de valorisation à tirer, sous la forme de trois facteurs :

- Acquisition – Les réseaux propriétaires de partenaires généraux peuvent générer de nouvelles occasions à partir desquelles sélectionner des investissements et peuvent tirer parti de la taille, de l’expertise et de la complexité du secteur. Ils peuvent également négocier pour optimiser les conditions de l’accord et avoir accès à des informations privilégiées et non publiques.

- Transformation de l’entreprise – Les propriétaires de PE peuvent mettre en œuvre des améliorations opérationnelles, telles que la réduction des coûts et la mise à niveau des talents, ainsi que des initiatives stratégiques, telles que des acquisitions ou des lancements de nouveaux produits.

- Sortie – Avec un horizon d’investissement à long terme, les partenaires généraux peuvent sortir au moment de leur choix pour maximiser la valeur. Et ils ont plusieurs options de sortie, y compris des introductions en bourse, des acheteurs stratégiques ou des sponsors de capital-investissement.

Tout cela signifie-t-il que les marchés privés surperforment toujours ou méritent toujours leurs commissions plus élevées? Définitivement pas. Nous croyons que le succès sur le marché privé dépend fortement d’une gestion active qualifiée. En d’autres termes, la surperformance indiquée ci-dessus dépend de l’accès aux gestionnaires de marchés privés les plus performants. Avec les actions traditionnelles, la surperformance de la gestion active tend à dépendre de la capacité du gestionnaire à sélectionner de meilleures actions. C’est également vrai lorsqu’il s’agit d’actions privées, mais une grande partie de la surperformance des marchés privés dépend également de l’accès, en particulier de l’accès aux flux d’affaires et aux informations.

L’accès au flux d’affaires mérite une conversation franche. Si une entreprise n’a investi qu’un petit montant sur les marchés privés, aucun partenaire général ne l’appellera en premier pour des occasions de transaction. Au mieux, l’entreprise sera débordée. Comparez cela à une entreprise avec 30 milliards de dollars américains de capital-investissement. Une entreprise d’élite comme celle-là est très susceptible d’être sur la liste de premier appel. Il est donc logique de penser que pour obtenir les meilleures occasions, il faut ce niveau d’accès.

Ce qui est peut-être moins évident, c’est ce que nous aimons appeler l’avantage informationnel. Pensez-y de cette façon : avec les sociétés cotées, la réglementation exige que tout le monde ait accès aux informations utiles en même temps, afin d’éviter les délits d’initiés. Pour une entreprise privée, le même type d’informations peut exister : l’entreprise peut également annoncer une nouvelle acquisition ou un lancement de produit, mais tout le monde n’a pas accès à ces informations. Cela peut engendrer un avantage informationnel et plus de potentiel d’investissement alpha, car l’information n’est pas distribuée démocratiquement. La même chose peut être vraie avec le crédit privé, lorsque des prêts négociés en privé, avec des clauses restrictives, des conditions ou une structure créative, peuvent également créer des avantages en matière d’information. Et qui obtient cette information? Ceux qui y ont accès.

Les enjeux (et avantages) de l’illiquidité

L’objection la plus courante aux marchés privés est probablement le fardeau perçu de l’illiquidité. Mais l’une des raisons pour lesquelles nous pensons que les marchés privés surperforment est un net avantage qui vient seulement avec moins d’actifs liquides. Parce que les actions d’une société cotée sont liquides, elles peuvent être vendues à tout moment par tout investisseur propriétaire d’une action. Cela signifie que le prix de cette action est déterminé par les actions de tous les actionnaires. Si un grand nombre d’actionnaires décident de vendre leurs avoirs, la valeur de mes propres actions risque de baisser, que je le veuille ou non. Le capital-investissement fonctionne très différemment. Un petit groupe de décideurs a la possibilité d’attendre un moment optimal pour vendre—lorsque la valeur est élevée. Cette capacité à contrôler le moment de la vente est au cœur de ce que nous appelons la prime de risque d’illiquidité.

Et si les investissements en capital-investissement et en crédit privé sont en effet moins liquides, les investisseurs ont tendance à récupérer leurs investissements initiaux plus tôt qu’on ne le pense souvent. D’après notre expérience chez Investissements Russell, un fonds de capital-investissement typique a une durée de vie de 10 ans, mais la plupart ont tendance à distribuer du capital tout au long de la durée de vie du fonds, et la plupart des investisseurs récupèrent généralement leur capital engagé à la septième année. Les fonds de crédit privés ont tendance à payer encore plus rapidement, le capital investi étant généralement remboursé au bout de la cinquième année. De plus, un partenaire qualifié peut aider les investisseurs à optimiser leurs besoins en liquidités ou en revenus.

Résultat

La raison pour laquelle la catégorie des marchés privés reçoit tant d’attention est qu’il s’agit d’un outil trop puissant pour ne pas être pris en compte. C’est une erreur de l’appeler désormais créneau. Mais à mesure que l’investissement sur les marchés privés devient plus courant, cela serait aussi une erreur d’ignorer leur complexité. Assurez-vous de travailler avec un fournisseur de solutions qui adopte une approche de portefeuille total. Et assurez-vous de travailler avec quelqu’un qui sait comment maximiser la puissance de cet outil puissant.

1 https://www.preqin.com/Portals/0/Documents/About/press-release/2020/Nov/FoA-AUM-Nov-20.pdf?ver=2020-11-09-134721-620

3 https://www.hamiltonlane.com/CMSPages/GetAmazonFile.aspx?path=~\hamiltonlane\files\86\8607497d-3a97-44d4-aa0a-62a551b201eb.pdf&hash=32e213f73d91d7bff2156e26eebcdb8b2a187168a997cdcc658751e430094ade