Étude sur les titres à revenu fixe du deuxième trimestre de 2021 : La fin de la pandémie est en vue

Dans cette dernière édition de l'étude, 72 gestionnaires d'obligations et de devises de premier plan se sont penchés sur les valorisations, les attentes et les perspectives pour les mois à venir.

Dans l'enquête précédente du premier trimestre de 2021, le sentiment du marché a évolué rapidement, les gestionnaires accueillant favorablement la confluence des vaccins, des dépenses budgétaires et de la disponibilité importante de l'argent qui soutient les prix des actifs. Les gestionnaires se sont montrés plus optimistes quant à la rapidité de la reprise économique et ont réduit leur préférence pour les actifs de qualité investissement, s'orientant vers les actifs à haut rendement et les titres de créance des marchés émergents en devises locales et fortes dans la quête sans fin du rendement. En ce qui concerne la hausse de l'inflation, les gestionnaires semblaient à l'aise avec les prévisions établissant des niveaux proches du taux cible de la Réserve fédérale américaine (Fed). Le consensus des gestionnaires semblait conforme aux minutes du Federal Open Market Committee (FOMC) de l'époque, soit que la menace d'une inflation modérée était plus grande que celle d'une inflation élevée.

Depuis, l'inflation de base aux États-Unis a bondi à 3,0 % en glissement annuel en avril, puis à 3,8 % en glissement annuel en mai, des niveaux qui n'avaient pas été atteints depuis le début des années 1990. Le compte rendu de la réunion du FOMC révélé en mai a montré que certains membres ont discuté de l'ajustement des achats mensuels d'actifs si l'économie « continuait à progresser rapidement en direction des objectifs du comité ». Toutefois, la Fed a également rassuré les marchés en affirmant que la hausse de l'inflation était transitoire et que les statistiques étaient parfaitement conformes à ses modèles. Les investisseurs verront-ils des faucons ou des colombes dans ce message de la Fed?

Alors que la reprise économique s'accélère indéniablement, nous demandons aux gestionnaires ce qu'ils pensent des valorisations sur les marchés. Alors que les données sur l'inflation dépassent largement les estimations du marché, les gestionnaires s'attendent-ils également à ce que l'inflation se maintienne un peu plus longtemps et cela obligera-t-il les banques centrales à avancer le calendrier des hausses des taux d'intérêt ou à commencer à réduire les achats d'actifs?

L'inflation se joint à la fête

Opinions des gestionnaires axés sur les taux d'intérêt

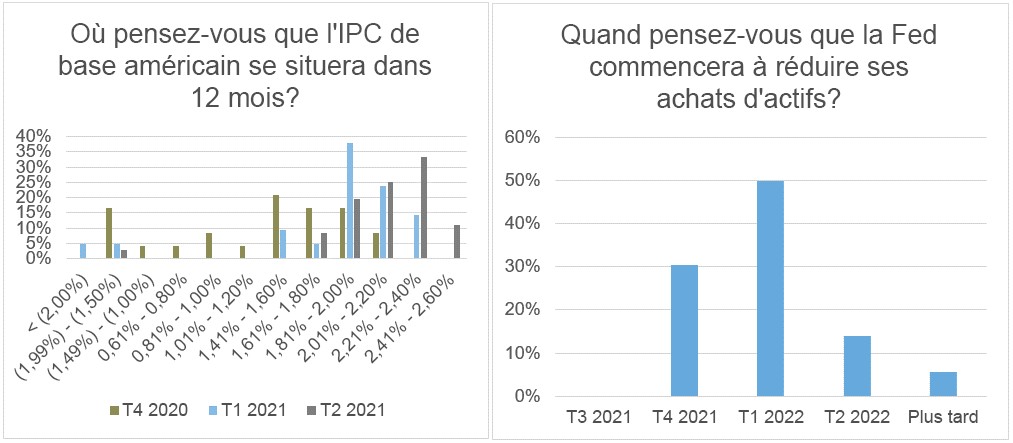

- Les attentes d'inflation augmentent. Environ 70 % des gestionnaires s'attendent à ce que l'inflation soit supérieure à 2,0 % au cours des 12 prochains mois, alors que 38 % des gestionnaires avaient exprimé cette opinion dans notre enquête du premier trimestre de 2021. Il s'agit de l'attente la plus élevée en matière d'inflation depuis le premier trimestre de 2020, lorsque 75 % des participants s'attendaient à ce que l'inflation dépasse 2,0 %.

- La Fed peut-elle tenir ses promesses? Environ 50 % des gestionnaires s'attendent à ce que la Fed tienne sa promesse en matière d'inflation. Toutefois, 30 % d'entre eux restent sceptiques quant à la capacité de la Fed à atteindre sa cible. Au premier trimestre de 2021, 60 % des gestionnaires étaient convaincus que la Fed tiendrait sa promesse en matière d'inflation.

- 31 % des gestionnaires s'attendent à ce que la Fed commence à réduire son programme d'achat d'actifs dès le quatrième trimestre de 2021. Toutefois, selon le consensus, la Fed devrait commencer à réduire ses achats d'actifs au premier trimestre de 2022.

- Les gestionnaires pensent que les taux d'intérêt resteront bas pendant plus longtemps. Environ 80 % des gestionnaires s'attendent à ce que la prochaine hausse de la Fed n'ait pas lieu avant 2023, alors que 36 % des gestionnaires avaient exprimé cette opinion dans notre enquête du premier trimestre de 2021. 80 % des gestionnaires s'attendent à deux à quatre hausses de taux d'intérêt par an après le rehaussement initial.

- Le consensus sur l'évolution de la courbe de rendement américaine est toutefois moins fort. 43 % des gestionnaires s'attendaient à une pentification de marché baissier1 de la courbe de rendement au cours des 12 prochains mois alors que 71 % des gestionnaires avaient exprimé cette opinion dans notre enquête du premier trimestre de 2021.

- 86 % des personnes interrogées s'attendent à ce que le rendement du bon du Trésor américain à 10 ans se situe entre 2,0 % et 3,0 % au cours des 12 prochains mois. Près de 45 % d'entre eux s'attendent à ce que les taux se situent dans une fourchette de 2,5% à 2,75% au cours de l'année à venir.

- Le taux du bon du Trésor américain à 10 ans est d'environ 2,3 %, niveau que les gestionnaires estiment comme perturbateur pour la Fed (c'est-à-dire où la Fed pourrait mettre en œuvre une mesure de contrôle de la courbe de rendement). Au T1 de 2021, 1,9 % était le niveau que les acteurs du marché considéraient comme perturbateur pour la Fed.

- Lorsqu'on leur a demandé si la Fed allait mettre en œuvre des mesures de contrôle de la courbe de rendement avant qu'une hausse des taux d'intérêt ne fasse dérailler les actifs à risque, seuls 17 % ont indiqué partagé cet avis, tandis que 70 % ne s'attendent pas du tout à ce que ces mesures soient prises.

Cliquez sur l'image pour l'agrandir

Source : Étude sur les titres à revenu fixe d'Investissements Russell. IPC désigne l'indice des prix à la consommation.

Opinions des gestionnaires axés sur les titres de qualité. Les gestionnaires sontils préoccupés par les valorisations?

- Près de 30% des personnes interrogées s'attendent à un élargissement modéré des écarts au cours des 12 prochains mois, pour la première fois depuis le premier trimestre de 2020. Seulement 5% partageaient ce point de vue dans notre étude du premier trimestre de 2021. 60% d'entre eux considèrent toujours que les écarts devraient rester dans leur fourchette au cours des 12 prochains mois.

- Changement de sentiment? Les gestionnaires s'attendent à un creusement de l'écart de cinq points de base au cours des 12 prochains mois. Dans notre étude précédente, les gestionnaires s'attendaient à une réduction de l'écart de -6 points de base.

- Les gestionnaires restent confiants quant à la diminution du recours à l'endettement par les sociétés du secteur des titres de créance de qualité investissement, 70% des gestionnaires exprimant cet avis. Près de 30% des gestionnaires s'attendent à ce que le recours à l'effet de levier reste au moins stable au cours de la prochaine année. On constate une certaine détérioration du sentiment, les gestionnaires étant moins confiants quant à la capacité des titres de qualité investissement à devancer les espèces au cours des 12 prochains mois. En outre, interrogés sur la question de savoir si les écarts actuels compensent les risques actuels, environ 40% des gestionnaires ont indiqué que la prudence était de mise, soit une hausse de 7% par rapport à notre étude précédente.

- La plupart des gestionnaires considèrent encore les États-Unis comme la région offrant les rendements les plus attrayants tandis que les marchés émergents ont perdu de leur attrait. Les titres de qualité investissement du Royaume-Uni suscitent toutefois un certain intérêt de la part des gestionnaires. Par ailleurs, compte tenu de l'intérêt croissant des investisseurs pour les facteurs environnementaux, sociaux et de gouvernance (ESG), les gestionnaires considèrent les secteurs de l'énergie et des services publics comme des domaines où il pourrait y avoir des erreurs de valorisation importantes liées à des risques potentiels.

Crédit mondial à effet de levier. Des points de vue plus équilibrés.

- 83% des gestionnaires s'attendent à ce que les écarts restent dans leur fourchette au cours des douze prochains mois, contre 50% dans notre étude précédente. Seuls 9,0% des gestionnaires s'attendent encore à un resserrement modéré des écarts, soit 30% de moins que dans l'étude du premier trimestre de 2021.

- Positivisme autour des fondamentaux : 70% des gestionnaires s'attendent à une amélioration importante des fondamentaux des sociétés, soit 65% de plus que lors de notre précédente étude.

- Une baisse constante de l'intérêt des gestionnaires pour les obligations à rendement élevé américaines depuis le deuxième trimestre de 2020, tandis que les prêts à effet de levier américains représentent le secteur où les gestionnaires s'attendent à voir les occasions les plus intéressantes sur le marché, suivi maintenant des tranches mezzanine des obligations de dettes collatérales.

- Les attentes en matière de rendement restent inchangées : environ 60% des gestionnaires s'attendent à ce que le rendement total du marché obligataire américain à rendement élevé se situe dans une fourchette de 4 à 5%.

- L'inflation et la hausse des taux d'intérêt sont les risques potentiels que les gestionnaires considèrent comme les plus préoccupants pour le marché mondial des obligations à rendement élevé au cours des 12 prochains mois. Aucun gestionnaire n'a exprimé d'inquiétude quant à l'inflation dans notre étude du premier trimestre de 2021. Les participants semblent également moins préoccupés par la lenteur de la vaccination dans cette étude.

- Environ 70% des gestionnaires considèrent toujours que les anges déchus représentent une bonne occasion potentielle et 23% d'entre eux considèrent les anges déchus comme des étoiles montantes potentielles.

- Les inquiétudes concernant les défaillances disparaissent: Près de 80% des gestionnaires s'attendent à ce que le taux de défaillance se situe entre 0 et 3% au cours des 12 prochains mois. Dans notre étude du premier trimestre de 2021, 50% des gestionnaires considéraient toujours que le taux de défaillance pourrait se situer entre 3 et 5%.

Risque à l'échelle mondiale

Marchés émergents (moins de perspectives baissières!)

- Dans le segment de la dette des marchés émergents en monnaie locale , les gestionnaires restent très positifs en ce qui concerne le rendement des devises des pays émergents, près de 86 % d'entre eux prévoyant un rendement positif de ces devises au cours des 12 prochains mois. Environ 17 % des gestionnaires s'attendent à ce que le marché des changes de la zone euro affiche des rendements largement positifs au cours des 12 prochains mois, alors que 40 % d'entre eux avaient exprimé cette opinion lors de notre précédente étude. 11 % des gestionnaires s'attendent à ce que le change soit un facteur défavorable au cours des 12 prochains mois.

- Les gestionnaires s'attendent à ce que le real brésilien et le rouble russe affichent les meilleurs rendements au cours de douze prochains mois. 35 % des gestionnaires s'attendent à ce que la livre turque soit la devise la moins performante dans l'année à venir. Dans notre étude du premier trimestre de 2021, 30 % des gestionnaires considéraient la lire comme la devise la plus attrayante de l'indice GBI EM. Toutefois, cette tendance s'est complètement inversée en l'espace de quelques mois seulement.

- 63 % des gestionnaires considèrent que les rendements positifs proviendront du marché des changes, tandis que 10 % estiment que les taux offriront le potentiel de rendement le plus positif au cours des 12 prochains mois. Environ 30 % d'entre eux s'attendent à ce que la combinaison du change et des taux contribue à des rendements positifs. En outre, environ 90 % des gestionnaires pensent toujours que la dépréciation des monnaies est la soupape de détente pour les pays qui risquent de restructurer leur dette. Lors de la dernière étude, 66 % avaient fait la même déclaration.

- Les gestionnaires sont également moins haussiers au sein de l'espace des monnaies fortes2 du segment de la dette des marchés émergents. 33 % des gestionnaires s'attendent à ce que les écarts des titres d’emprunt des marchés émergents se resserrent au cours des douze prochains mois, contre 74 % au premier trimestre de 2021. Le rendement moyen pondéré attendu s'établit à 3,9 % sur les 12 prochains mois, soit une baisse de 0,8 % par rapport à notre étude du quatrième trimestre de 2020.

- Écart plus important en termes de différentiel de croissance entre les marchés émergents et les marchés développés : 47 % des gestionnaires s'attendent à ce que le différentiel de croissance reste compris entre 1 et 2 % alors que 36 % des gestionnaires avaient exprimé ce point de vue dans notre étude précédente. 31 % s'attendent désormais à ce que le différentiel de croissance se situe entre 2 et 3 % au cours des 12 prochains mois.

- Les gestionnaires ont exprimé leur préférence pour l'Ukraine et l'Égypte comme pays où le rendement attendu sera le plus élevé au cours des 12 prochains mois. La Chine et les Philippines restent les deux pays sous-pondérés.

- Pour les gestionnaires, la politique de la Fed est le facteur de risque le plus important pour le rendement des titres d’emprunt des marchés émergents libellés dans les devises fortes au cours des 12 prochains mois, suivi par les variations du niveau des bons du Trésor américain.

- Il est intéressant de noter que 44 % des gestionnaires ont déclaré avoir une exposition de plus de 15 % aux obligations de sociétés en devise forte des marchés émergents, soit le taux le plus élevé depuis le début de l'étude.

Europe et Royaume-Uni

- Des attentes plus fortes pour l'euro : Environ 80 % des gestionnaires s'attendent à ce que l'euro se situe dans la fourchette de 1,21 à 1,30. Dans notre étude du premier trimestre de 2021, 61 % des gestionnaires s'attendaient à ce que l'euro évolue dans une fourchette de 1,21 à 1,25.

- Plus de consensus avec un penchant pour l'appréciation de la livre sterling : Environ 72 % des gestionnaires s'attendent à ce que la livre sterling (GBP) se situe entre 1,41 et 1,50 dans les 12 prochains mois.

Secteurs des créances titrisées

- 67 % maintiendront les risques.

- Interrogés sur la possibilité de prendre une position axée sur le bêta importante, 22 % des gestionnaires of managers ont déclaré avoir déjà une position longue dans leurs portefeuilles respectifs, contre 64 % dans notre étude du premier trimestre de 2021. 50% expect to add a short position.

- 48 % des gestionnaires s'attendent à ce que les écarts des titres non garantis par une agence3 se resserrent modérément au cours de 12 prochains mois, soit une baisse de 9 % par rapport à notre étude du premier trimestre de 2021. 29% des interrogés s'attendent à ce que les écarts se maintiennent dans leur fourchette.

- En ce qui concerne les positions longues/courtes sur les swaps sur défaillance de crédit de prêts hypothécaires commerciaux, 47 % des gestionnaires ont répondu qu'ils prendraient une position courte, tandis que 32 % ont répondu qu'ils achèteraient une protection.

- Les gestionnaires ont exprimé des points de vue plus équilibrés concernant le marché des obligations de dettes collatérales, 57 % d'entre eux évoquant le sentiment général de prise de risque sur le marché comme étant le principal risque, suivi par la détérioration du crédit des garanties de prêt sous-jacentes.

Résultat

Quelques mois plus tard, la différence est frappante. Alors que les fermetures ont été longues pour beaucoup d'entre nous, la reprise économique a été étonnamment rapide dans de nombreuses régions du monde. Ce phénomène a entraîné une hausse considérable de l'inflation, surtout au cours des deux derniers mois. Nos gestionnaires savent que les chiffres élevés sont transitoires, mais prévoient néanmoins une inflation plus élevée au cours des 12 prochains mois.

Cette étude a été réalisée avant la récente déclaration de la Fed, mais les gestionnaires ont correctement estimé les hausses potentielles des taux d'intérêt. La raison en est que la Fed a changé de ton à la mi-juin, prévoyant des hausses de taux en 2023.

Cela dit, le changement de ton de la Fed a entraîné un aplatissement de la courbe de rendement et un léger affaiblissement des anticipations d'inflation du marché, contrairement au consensus des participants à l'étude. Les gestionnaires s'attendent clairement à ce que les taux d'intérêt augmentent désormais, mais il se peut que des facteurs techniques, tels que la demande des caisses de retraite pour des placements à long terme, entrent en jeu.

Indépendamment du changement de ton de la Fed et des préoccupations des personnes interrogées concernant l'inflation potentielle, il est clair que les perspectives des gestionnaires pour la plupart des titres de créance sont relativement stables, mais avec une préférence pour les segments à rendement élevé.

Lors de notre prochain cycle d'étude, nous aurons avancé dans la réouverture mondiale et nous avons hâte de voir comment les opinions des gestionnaires auront évolué en ce qui concerne la croissance et l'inflation.

Les opinions exprimées sont celles d'Investissement Russell, ne constituent pas un énoncé de faits, sont susceptibles d'être modifiées et ne constituent pas un conseil en placement.

1 On parle de pentification baissière lorsque la courbe de rendement s'accentue parce que les taux à long terme augmentent plus rapidement que les taux à court terme. On parle de pentification haussière lorsque les taux à court terme baissent plus rapidement que les taux à long terme.

2 Désigne la monnaie émise par une nation considérée comme politiquement et économiquement stable. Les monnaies fortes sont largement acceptées mondialement comme moyen de paiement. Le dollar américain et l'euro sont les monnaies fortes les plus courantes.

3 Le terme « non garanti par une agence » fait référence à la dette émise par une société privée plutôt que par une agence gouvernementale ou quasi-gouvernementale.